Marktausblick für anteriore zervikale Plattenosteosynthese:

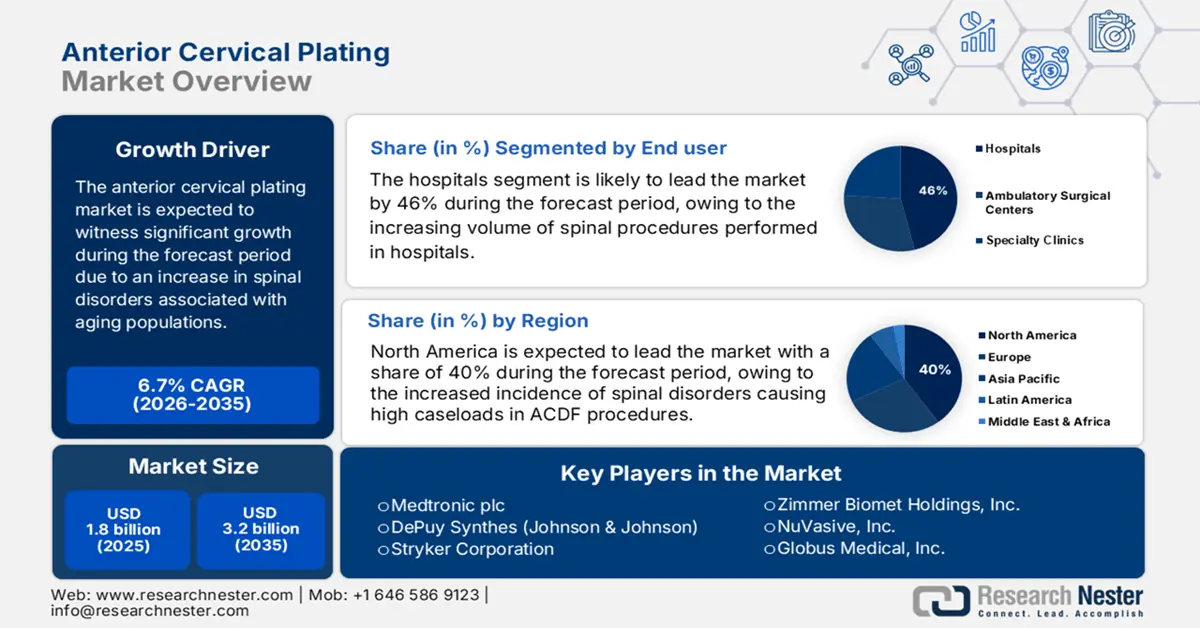

Der Markt für anteriore zervikale Plattenosteosynthesen wird im Jahr 2025 auf 1,8 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 3,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für anteriore zervikale Plattenosteosynthesen auf 1,9 Milliarden US-Dollar geschätzt.

Der weltweite Markt wächst aufgrund zunehmender Wirbelsäulenerkrankungen, die mit der alternden Bevölkerung, Bewegungsmangel und vermehrten traumatischen Verletzungen einhergehen. Zwischen 2024 und 2025 hat sich die Zahl der Patienten, die sich einer Operation an der Halswirbelsäule unterziehen, deutlich erhöht. Laut einem Bericht der NLM vom Juli 2022 wurden in einer landesweiten Studie 9.161 Patienten aufgrund degenerativer Erkrankungen der Halswirbelsäule operiert. 80,2 % von ihnen wurden in öffentlichen und 19,8 % in privaten Krankenhäusern behandelt, die Mehrheit davon im Alter von über 50 Jahren. Rohstoffe wie biokompatibles Titan und Polyetheretherketon (PEEK) stammen aus aller Welt, wobei Deutschland, die Schweiz und Japan zu den wichtigsten Exporteuren zählen. Import und Produktion von Beschichtungskomponenten unterliegen den regulatorischen Bestimmungen für Medizinprodukte der Klasse II. Zudem reagieren die Lieferketten empfindlich auf Kostensteigerungen und die Kosten für die Einhaltung regulatorischer Vorgaben.

Die Lieferkette für Medizinprodukte verändert die globale Handelsstruktur des Marktes für vordere Halswirbelsäulenplatten. Laut NIH belief sich das US-Handelsdefizit im Pharmabereich im Juni 2025 auf 139 Milliarden US-Dollar bei einem Gesamthandelsvolumen von 1,2 Billionen US-Dollar. Die Abhängigkeit von ausländischer Fertigung beeinflusst die Preise und die Verfügbarkeit wichtiger Komponenten wie vorderer Halswirbelsäulenplatten. Lieferengpässe, geopolitische Spannungen und Zolländerungen haben die Komplexität der Beschaffungsstrategien erhöht. Hersteller arbeiten daher an der Diversifizierung ihrer Lieferketten und der Beschaffung kritischer Komponenten, um Risiken zu minimieren. Auch die Aufsichtsbehörden fördern die lokale Produktion, um die Resilienz der Lieferketten zu stärken.

Markt für anteriore zervikale Plattenosteosynthese – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Alternde Bevölkerung und zunehmende degenerative Erkrankungen der Halswirbelsäule: Der weltweite Anstieg der älteren Bevölkerung beeinflusst direkt den Bedarf an Wirbelsäulenchirurgie. Laut einem Bericht der CDC vom Juli 2025 weisen 24,3 % der über 65-Jährigen einen schlechten oder mäßigen Gesundheitszustand auf (Stand: 2024). Dies deutet darauf hin, dass die ältere Altersgruppe am stärksten von Erkrankungen des Bewegungsapparates und degenerativen Erkrankungen der Halswirbelsäule betroffen sein wird. Zunehmende gesundheitliche Probleme erfordern mehr operative Eingriffe, wie beispielsweise die ventrale Plattenosteosynthese der Halswirbelsäule. Die wachsende ältere Bevölkerung ist somit ein wesentlicher Treiber des Marktwachstums, was wiederum die Nachfrage nach fortschrittlichen Halswirbelsäulenimplantaten und den dazugehörigen chirurgischen Lösungen ankurbelt.

- Steigende Operationszahlen und veränderte Verfahrenspräferenzen: Zunehmende Erkrankungen der Halswirbelsäule treiben die Nachfrage nach chirurgischen Eingriffen an. Laut einem Bericht der National Institutes of Health (NIH) vom Juni 2025 sind von weltweit fast 1,2 Millionen durchgeführten Halswirbelsäulenoperationen die anteriore zervikale Diskektomie und Fusion (ACDF) mit 61,6 % aller Eingriffe weiterhin das häufigste Verfahren, gefolgt von der lateralen Fusion und Fixation mit 22,1 %, der posterioren zervikalen Fusion mit 14,0 % und der zervikalen Bandscheibenprothese mit 3,4 %. Dieser Trend zur ACDF dürfte sich langfristig auf die Nachfrage nach anterioren zervikalen Plattenosteosynthesesystemen auswirken, wobei verbesserte Operationstechniken das Marktwachstum weiter ankurbeln.

- Fortschritte in der Implantattechnologie und den Operationstechniken: Kontinuierliche Weiterentwicklungen von Plattenosteosynthesesystemen für die vordere Halswirbelsäule, darunter Innovationen wie flache und profillose Implantate, verbessern die Behandlungsergebnisse, indem sie chirurgische Komplikationen minimieren und die Genesungszeit verkürzen. Minimalinvasive Verfahren gewinnen zunehmend an Bedeutung bei Chirurgen, die eine hochwertige Plattenkonstruktion für eine optimale anatomische Passform und biomechanische Stabilität anstreben. Diese technologischen Verbesserungen fördern die weltweite Verbreitung von Plattenosteosynthesen für die vordere Halswirbelsäule und ermutigen Gesundheitseinrichtungen, ihre bestehenden Instrumente zu modernisieren und in neuere und effektivere Implantatoptionen zu investieren.

Weltweiter Handel mit orthopädischen Hilfsmitteln: Führende Exporteure und Importeure nach Ländern

Exporteure und Importeure von orthopädischen Geräten nach Ländern (2023)

Land (Exporteure) | Exportwert (USD) | Land (Importeure) | Importwert (USD) |

Schweiz | 7,9 Milliarden | Niederlande | 8,9 Milliarden |

Deutschland | 5,8 Milliarden | Frankreich | 3,3 Milliarden |

China | 3,4 Milliarden | China | 3,9 Milliarden |

Singapur | 3,3 Milliarden | Japan | 2,8 Milliarden |

UNS | 14,6 Milliarden | UNS | 15,8 Milliarden |

Mexiko | 3,9 Milliarden | Kanada | 1,7 Milliarden |

Australien | 1,3 Milliarden | Australien | 1,7 Milliarden |

Quelle: OECD, August 2025

Historische Trends bei Schadensersatzansprüchen in der Wirbelsäulenchirurgie: Pathologie- und Verfahrensanalyse

Historische Ansprüche aus der Wirbelsäulenchirurgie laut Wirbelsäulenpathologie

Jahr | 2019 | 2020 | 2021 | 2022 | 2023 |

Ansprüche im Zusammenhang mit einer Wirbelsäulenoperation | 26.066 | 20.437 | 24.829 | 26.271 | 30.485 |

Durchschnittliche Anzahl an ICD-10-Diagnosen pro Leistungsfall | 9,8 | 10.4 | 10,5 | 10.4 | 10.3 |

Ansprüche im Zusammenhang mit degenerativen Wirbelsäulenerkrankungen | 18.413 (70,6 %) | 14.756 (72,2 %) | 17.953 (72,3 %) | 19.127 (72,8 %) | 24.245 (79,5 %) |

Ansprüche wegen Wirbelsäulentrauma | 2.459 (9,43 %) | 2.060 (10,08 %) | 2.474 (9,96 %) | 2.353 (8,96 %) | 2.552 (8,37 %) |

Ansprüche wegen Wirbelsäulenverformung | 307 (1,1 %) | 211 (1,0 %) | 237 (0,9 %) | 245 (0,9 %) | 206 (0,6 %) |

Ansprüche wegen Wirbelsäulentumoren | 302 (1,1 %) | 257 (1,2 %) | 315 (1,2 %) | 265 (1,0 %) | 341 (1,1 %) |

Ansprüche wegen Wirbelsäuleninfektionen | 177 (0,6 %) | 169 (0,8 %) | 203 (0,8 %) | 183 (0,7 %) | 200 (0,6 %) |

Ansprüche wegen Notoperationen | 8.156 (31,2 %) | 6.327 (30,9 %) | 7.339 (29,5 %) | 7.286 (27,7 %) | 8.358 (27,4 %) |

Quelle: NLM Juli 2025

Herausforderung

- Regulatorischer Druck und Kostenerstattungsdruck: Der Markt steht vor zunehmenden Herausforderungen aufgrund strenger regulatorischer Vorgaben und sich wandelnder Erstattungspolitiken. Langwierige Zulassungsverfahren und die Forderung nach aussagekräftigeren klinischen Daten behindern schnelle Produkteinführungen und Markteintritte. Gleichzeitig üben sinkende und unsichere Erstattungssätze für Wirbelsäulenoperationen Preisdruck auf Hersteller und Zulieferer aus. Infolgedessen sind die Hersteller gezwungen, höhere Ausgaben in Forschung und die Einhaltung von Kosteneffizienzstandards zu investieren, was Innovationen zwangsläufig verlangsamt und die Verfügbarkeit in bestimmten Märkten einschränkt.

Marktgröße und Prognose für anteriore zervikale Plattenosteosynthese:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,7 % |

|

Marktgröße im Basisjahr (2025) |

1,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für anteriore zervikale Plattenosteosynthese:

Endnutzersegmentanalyse

Im Endkundensegment des Marktes für ventrale zervikale Plattenosteosynthesen wird erwartet, dass Krankenhäuser im Prognosezeitraum mit 46 % den größten Marktanteil halten werden, da die Anzahl der in Krankenhäusern durchgeführten Wirbelsäuleneingriffe zunimmt. Krankenhäuser bieten eine moderne Infrastruktur und eine umfassende postoperative Betreuung, was die Nachfrage nach zervikalen Plattenosteosynthesen erhöht. Laut einem Bericht der NLM vom Juli 2025 wurden 2023 insgesamt 30.485 Wirbelsäuleneingriffe durchgeführt, was das Niveau vor der Pandemie wieder erreicht hat und ein Indikator für eine starke Erholung und ein Wachstum der Wirbelsäulenfälle in Krankenhäusern ist. Darüber hinaus fördern staatliche Gesundheitsprogramme weiterhin die Modernisierung von Krankenhäusern und verbessern so den Zugang zu neueren Operationstechnologien in den Regionen.

Segmentanalyse nach Implantattyp

Im Markt für anteriore zervikale Plattenosteosynthesen wird erwartet, dass das Segment der statischen Plattensysteme im Prognosezeitraum den größten Marktanteil unter den Implantattypen halten wird. Dies ist auf ihre bewährte Zuverlässigkeit und einfache Handhabung bei der Stabilisierung der Halswirbelsäule zurückzuführen. Chirurgen bevorzugen statische Platten, da sie sich bei mehrsegmentalen zervikalen Fusionsoperationen bewährt haben und kosteneffektiv sind. Eine im Januar 2024 von der NLM veröffentlichte Studie ergab, dass bei anterioren zervikalen Diskektomien und Fusionen (ACDF) in 67,2 % der Fälle synthetische Cages mit anterioren Platten verwendet wurden – ein Beleg für die anhaltende Dominanz dieser Kombination in der Praxis. Darüber hinaus reduzieren statische Plattensysteme die Operationszeit und das Komplikationsrisiko und sind daher in spezialisierten Zentren mit hohem Operationsaufkommen beliebt.

Produktsegmentanalyse

Im Markt für anteriore zervikale Plattenosteosynthesen wird erwartet, dass Titanplatten im Prognosezeitraum den größten Marktanteil innerhalb dieses Produktsegments halten werden. Dies ist auf die verbesserte Biokompatibilität und das optimale Verhältnis von Festigkeit zu Gewicht von Titan zurückzuführen. Titanplatten minimieren zudem das Risiko von Korrosion und Implantatabstoßung, was zu ihrer großen Beliebtheit bei zervikalen Eingriffen beiträgt. Darüber hinaus ermöglicht die Kompatibilität von Titan mit bildgebenden Verfahren wie der MRT eine einfachere postoperative Beurteilung. Seine Festigkeit gewährleistet Langzeitstabilität und ermöglicht eine schnellere Genesung des Patienten. Kontinuierliche Weiterentwicklungen der Titanlegierungen verbessern außerdem die Leistungsfähigkeit und Sicherheit dieser Implantate.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Untersegmente |

Produkttyp |

|

Implantattyp |

|

Anwendung |

|

Endbenutzer |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für anteriore zervikale Plattenosteosynthese – Regionale Analyse

Markteinblicke Nordamerika

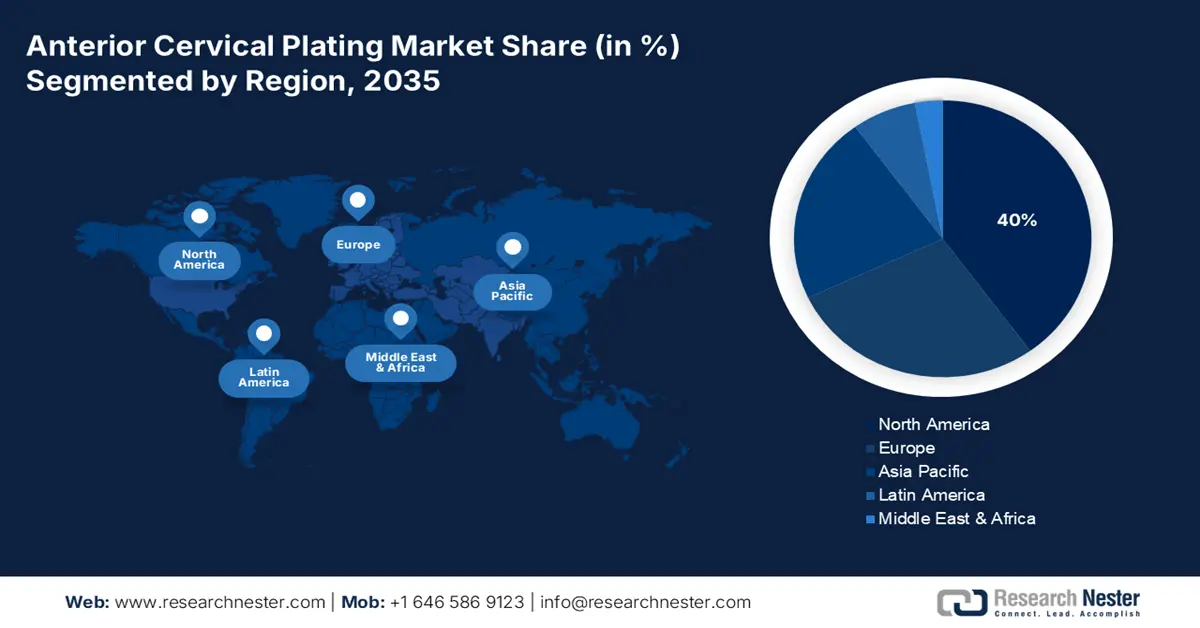

Der Markt für anteriore zervikale Plattenosteosynthese in Nordamerika wird im Prognosezeitraum voraussichtlich mit einem Marktanteil von 40 % den größten Anteil halten. Gründe hierfür sind die zunehmende Häufigkeit von Wirbelsäulenerkrankungen, die zu einer hohen Anzahl von ACDF-Eingriffen führen, sowie die fortlaufenden FDA-Zulassungen für Plattenosteosynthesesysteme der nächsten Generation. Laut einem Bericht der AHA (American Heart Association) vom Mai 2025 werden 70 % der in den USA vermarkteten Medizinprodukte im Ausland hergestellt. Im Jahr 2024 importierten die USA Medizinprodukte und -bedarf im Wert von über 75 Milliarden US-Dollar. Aufgrund dieser Verbesserungen bei Medizinprodukten wird für den nordamerikanischen Markt weiterhin ein starkes Wachstum erwartet.

Der Markt für ventrale zervikale Plattenosteosynthese in den USA dürfte aufgrund steigender Gesundheitsausgaben, einer alternden Bevölkerung und der Modernisierung minimalinvasiver Wirbelsäulenchirurgie wachsen. Laut einem Bericht der AHA (American Hospital Association) vom Mai 2025 gibt es in den USA fast 5.000 Mitgliedskrankenhäuser und -gesundheitssysteme, 270.000 angeschlossene Ärzte sowie 2 Millionen Pflegekräfte und Betreuer. Dies unterstreicht die herausragende Bedeutung des Handels für die Aufrechterhaltung kritischer medizinischer Lieferketten. Angesichts der großen Anzahl hergestellter zervikaler Plattenosteosynthesegeräte und zugehöriger Komponenten ist der US-Markt anfällig für globale Handelspolitiken, Importbestimmungen und logistische Störungen.

Demografische Daten zu Operationen an der Halswirbelsäule (2025)

Operationsart | Prozentsatz aller Operationen | Häufigste Altersgruppe |

Vordere zervikale Diskektomie und Fusion (ACDF) | 61,6 % | 55-74 Jahre |

Laterale Foraminotomie und Fusion (LFF) | 22,1 % | 55-74 Jahre |

Posteriore zervikale Fusion (PCF) | 14,0 % | 55-74 Jahre |

Zervikale Bandscheibenprothese (CDA) | 3,4 % | ≤54 Jahre |

Quelle: NIH

Einblicke in den asiatisch-pazifischen Markt

Der Markt für ventrale zervikale Plattenosteosynthese im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, eine wachsende alternde Bevölkerung und die zunehmende Verbreitung minimalinvasiver Wirbelsäulenchirurgie. Laut einem Bericht der Weltbank von 2025 wird dieses Wachstum zusätzlich durch den Gesundheitssektor gestützt, da die Gesundheitsausgaben in verschiedenen Regionen steigen. So gaben Ostasien und der Pazifik im Jahr 2022 rund 6,5 % ihres BIP für das Gesundheitswesen aus, während es in Ländern mit niedrigem Einkommen 5,1 % waren. Dies verdeutlicht den Trend hin zu einer besseren Gesundheitsinfrastruktur. Die Nachfrage nach ventralen zervikalen Plattenosteosynthesesystemen wird außerdem durch ein besseres Verständnis der Wirbelsäulengesundheit, einen leichteren Zugang zu modernen Operationstechnologien und den wachsenden Medizintourismus in Ländern wie Indien, Thailand und Südkorea befeuert.

Der Markt für ventrale zervikale Plattenosteosynthese in China wird im Prognosezeitraum voraussichtlich wachsen. Gründe hierfür sind die Expansion privater Krankenhäuser, die verstärkte staatliche Förderung der heimischen Medizintechnikproduktion und die steigende Zahl von Wirbelsäulentraumata. Laut einem Bericht der National Library of Medicine (NLM) vom März 2023 liegt die geschätzte Inzidenz traumatischer Rückenmarksverletzungen in China bei 65,1 pro Million Einwohner, bei einer Krankenhaussterblichkeit von 3 % und einer Komplikationsrate von 35 %. Dies unterstreicht die Dringlichkeit fortschrittlicher Verfahren zur Wirbelsäulenstabilisierung und fördert die Nachfrage nach neuartigen ventralen zervikalen Plattenosteosynthesesystemen, um die Behandlungsergebnisse zu verbessern und Komplikationen nach Halswirbelsäulenverletzungen zu reduzieren.

Einblick in den europäischen Markt

Der Markt für ventrale zervikale Plattenosteosynthese in Europa wird im Prognosezeitraum voraussichtlich stetig wachsen. Gründe hierfür sind starke regulatorische Rahmenbedingungen, die steigende Nachfrage nach biokompatiblen Implantaten und der Fokus auf wertorientierte Operationsergebnisse. Staatliche Initiativen zur Förderung der Infrastruktur im Bereich der Wirbelsäulenversorgung und die Erhöhung der Mittel für fortschrittliche Medizintechnologien tragen zusätzlich zum Marktwachstum bei. Darüber hinaus treiben Forschungs- und Entwicklungsaktivitäten führender Medizintechnikunternehmen die Weiterentwicklung von Implantatmaterialien und -designs voran und führen zu sichereren und verbesserten ventralen zervikalen Plattenosteosynthesesystemen, die den wachsenden Bedürfnissen von Patienten und Gesundheitsdienstleistern in der Region besser gerecht werden.

Der Markt in Großbritannien dürfte aufgrund der alternden Bevölkerung, der zunehmenden ambulanten Wirbelsäulenoperationen und der Beschaffung neuer Wirbelsäulenimplantatsysteme durch den NHS wachsen. Laut einem Bericht der britischen Regierung vom April 2024 wurde im Oktober 2023 ein Fonds zur Förderung der Einführung und Beschleunigung von Gesundheitstechnologien (Health Technology Adoption and Acceleration Fund, HTAAF) in Höhe von 30 Millionen Pfund (37,5 Millionen US-Dollar) eingerichtet, um integrierten Versorgungssystemen (Integrated Care Systems, ICS) Investitionen in Medizintechnik zu ermöglichen. Dies soll die Anwendung fortschrittlicher Technologien zur anterioren zervikalen Plattenosteosynthese in den NHS-Zentren fördern und somit die Behandlungsergebnisse für Patienten und die Effizienz der Operationen verbessern. Darüber hinaus dürften bestehende Investitionen in minimalinvasive Wirbelsäulenchirurgie und optimierte Genesungsprotokolle das Marktwachstum im Land weiter ankurbeln.

Wichtigste Akteure auf dem Markt für anteriore zervikale Plattenosteosynthese:

- Medtronic plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- DePuy Synthes (Johnson & Johnson)

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- NuVasive, Inc.

- Globus Medical, Inc.

- B. Braun Melsungen AG

- Aesculap Implantatsysteme (B. Braun)

- Orthofix Medical Inc.

- K2M Group Holdings, Inc. (Stryker)

- Invibio Ltd. (Victrex plc)

- MiRus LLC

- SIGNUS Medizintechnik GmbH

- RTI Chirurgie

- Integra LifeSciences

Die Branche für ventrale zervikale Plattenosteosynthese steht im Wettbewerb mit großen Anbietern. Unternehmen wie Medtronic, DePuy Synthes und Stryker teilen sich den Markt weitgehend. Daher konzentrieren sich diese Unternehmen auf strategische Maßnahmen, um ihre Marktposition durch Fusionen und Übernahmen, technologische Fortschritte und die Erweiterung ihres Produktportfolios zu sichern, auszubauen oder zu verbessern. Beispielsweise ermöglichte die Übernahme von Mazor Robotics durch Medtronic dem Unternehmen, roboterassistierte Chirurgie in sein Portfolio aufzunehmen und so die chirurgische Präzision zu erhöhen und die Patientenergebnisse zu verbessern. Auch DePuy Synthes investiert in Forschung und Entwicklung, um neue zervikale Plattenosteosynthesesysteme zu entwickeln, die den sich wandelnden Bedürfnissen von Wirbelsäulenchirurgen und Patienten gerecht werden.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Mai 2024 kündigte Spineart in den USA die Markteinführung seines neuen anterioren zervikalen Cages an, der mit SCARLET AC-Ti gesichert ist. Kliniker loben das poröse Titan-Design, die optimierte Schraubenwinkelung, die zuverlässige Stabilität und die verbesserte Patientenrehabilitation ohne postoperative Dysphagie.

- Im Oktober 2023 erhielt MiRus die FDA-Zulassung 510(k) für seine CYGNUS MoRe Anterior Cervical Plate, ein Wirbelsäulenfixationsgerät aus einer firmeneigenen Molybdän-Rhenium-Legierung (MoRe), die ein außergewöhnlich dünnes und schmales Profil ermöglicht.

- Report ID: 7748

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.