Marktausblick für Zelllinien und Membranen:

Der Markt für Zelllinien und Membranen hatte 2025 einen Wert von 7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 16,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Zelllinien und Membranen auf 7,6 Milliarden US-Dollar geschätzt.

Der globale Markt gewinnt zunehmend an Bedeutung, angetrieben durch die steigende Nachfrage in der biopharmazeutischen Produktion, der Wirkstoffforschung und der akademischen Forschung. Er umfasst eine große Patientengruppe, die Biopharmazeutika, regenerative Medizin und diagnostische Anwendungen benötigt. Die meisten Menschen mit Krebs, Diabetes und Autoimmunerkrankungen benötigen eine Therapie mit Biologika. Angesichts der wachsenden Patientenzahl hat die FDA bis 2024 fast 19 Zulassungsanträge für Biologika genehmigt, die alle auf diesen Kerntechnologien basieren.

Die Lieferkette für diese Produkte ist komplex und globalisiert und umfasst den grenzüberschreitenden Handel mit biologischen Rohstoffen, Spezialpolymeren und fertigen Einwegprodukten. Große Produktionszentren in Europa und Nordamerika importieren bedeutende Spezialchemikalien und exportieren fertige Zelllinienprodukte und Filtrationssysteme. So zeigen beispielsweise die internationalen Handelsdaten des NIST für die USA ein stabiles Importvolumen von künstlichen Filamenten für die Membranspinntechnik, was die Abhängigkeit von bestimmten Materialströmen unterstreicht. Produktionslinien konzentrieren sich zunehmend auf Einwegtechnologie, um maximale Flexibilität zu gewährleisten und Kontaminationsrisiken zu minimieren – ein Trend, der durch die pandemiebedingten Lieferkettenunterbrechungen verstärkt wurde. Darüber hinaus bleiben die Investitionen in Forschung und Entwicklung weiterhin hoch, wobei öffentliche Einrichtungen eine Schlüsselrolle spielen.

Markt für Zelllinien und Membranen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Fortschritte: Die große und substanzielle Verbraucherbasis ermutigt globale Unternehmen zur Entwicklung innovativer und wirksamer Produkte und treibt so das Marktwachstum an. Fortschritte in der Genomeditierung, der CRISPR-Technologie und der synthetischen Biologie verbessern sowohl die Effizienz als auch die Spezifität von Zelllinien, die in therapeutischen Anwendungen eingesetzt werden. Darüber hinaus optimiert die Entwicklung neuartiger Membranmaterialien die Leistung von Dialyse- und Filtrationssystemen signifikant und steigert damit die Marktnachfrage.

- Zunehmende globale Belastung durch chronische Krankheiten: Die steigende Zahl von Krebserkrankungen, Diabetes und Autoimmunerkrankungen treibt den Markt maßgeblich an. Diese Erkrankungen werden mit Biologika behandelt, wofür die Produktionskapazitäten von Zelllinien und Membranen benötigt werden. Laut einem Bericht der National Institutes of Health (NIH) vom Januar 2025 wurden im Jahr 2025 fast 2.041.910 neue Krebsfälle registriert. Diese wachsende Zahl von Patienten führt direkt zu einer langfristigen Nachfrage nach Biopharmazeutika und damit auch nach den Werkzeugen für deren Herstellung.

- Zunehmende Verbreitung von Biologika und Biosimilars: Das beispiellose Wachstum bei Biologika, insbesondere monoklonalen Antikörpern, ist der Haupttreiber des Marktes. Da die Patente für Biologika auslaufen, generiert die rasante Entwicklung von Biosimilars eine enorme, langfristige Nachfrage nach ertragreichen, konsistenten Zelllinien und hocheffizienten Reinigungsmembranen. Laut FDA-Daten wurden im Jahr 2025 fast 13 neue Biologika zugelassen. Diese Pipeline erfordert eine leistungsfähige Produktionsinfrastruktur, was den Markt unmittelbar ankurbelt, da die Unternehmen ihre Produktion hochfahren, um Marktanteile zu gewinnen.

Zugelassene Zelltherapien im Juni 2023

Produktname | Gattungsname | Ursprungsunternehmen | Modalität | Krankheit(en) |

Vyjuvek | Beremagene geperpavec | Krystal Biotech | HSV-1-Gentherapie | Epidermolysis bullosa |

Adstiladrin | Nadofaragene firadenovec | Merck | Adenovirale Gentherapie | Blasenkrebs |

Hemgenix | Etranacogene Dezaparvovec | uniQure | AAV5-Gentherapie | Hämophilie B |

Roctavian | Valoctocogene Roxaparvovec | BioMarin | AAV5-Gentherapie | Hämophilie A |

Quelle: NLM November 2023

Herausforderungen

- Verzögerte Zulassungsverfahren: Bürokratische Hürden stellen erhebliche Hindernisse für die Markteinführung von Therapien dar. So verzögerte die japanische Arzneimittelbehörde PMDA beispielsweise die Zulassung der Zelltherapie von Lonza im Jahr 2022 um acht Monate aufgrund zusätzlicher Wirksamkeitsdaten. Auch das Prüfverfahren der US-amerikanischen Arzneimittelbehörde FDA ist sehr zeitaufwendig, was den Markteintritt verzögert und die Hersteller zusätzlich belastet.

- Hohe Zuzahlungen: Die steigenden Behandlungskosten und die begrenzte Kostenübernahme durch die Krankenkassen behindern die Markteinführung in vielen Ländern. In den USA erhalten beispielsweise nur wenige Patienten aufgrund der extrem hohen Kosten eine Kostenübernahme für moderne membranbasierte Therapien. Darüber hinaus stellt das NIH fest, dass die durchschnittlichen Kosten für zelllinienbasierte Biologika übermäßig hoch sind, was insbesondere in Schwellenländern eine erhebliche Herausforderung darstellt.

Marktgröße und Prognose für Zelllinien und Membranen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9% |

|

Marktgröße im Basisjahr (2025) |

7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

16,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Zelllinien und Membranen:

Produktsegmentanalyse

Es wird erwartet, dass das Segment der rekombinanten Zelllinien bis Ende 2035 mit 35,7 % den größten Marktanteil erreichen wird. Die Dominanz dieses Segments deckt effektiv die stark steigende Nachfrage nach monoklonalen Antikörpern aufgrund ihrer vielfältigen Anwendungsmöglichkeiten in der Onkologie, bei Autoimmunerkrankungen und Infektionskrankheiten. Darüber hinaus stellt das NIH fest, dass der Einsatz von Checkpoint-Inhibitoren wie Keytruda und Opdivo in der Krebs- und Immuntherapie zunimmt. Eine Studie der NLM vom November 2023 zeigt zudem, dass die häufigste Form der Gentherapie die Therapie mit gentechnisch veränderten Zellen ist und sich derzeit fast 1.150 solcher Therapien in aktiver Entwicklung befinden, was positive Zukunftsaussichten für dieses Segment verspricht.

Anwendungssegmentanalyse

Der Bereich der biopharmazeutischen Produktion wird im Prognosezeitraum voraussichtlich ein beträchtliches Wachstum verzeichnen. Dieses Wachstum ist auf die außergewöhnlich hohe Nachfrage nach Biosimilars, insbesondere in Schwellenländern, zurückzuführen. Ein Bericht der Association for Accessible Medicines aus dem Jahr 2025 belegt dies: Allein im Jahr 2022 wurden Generika und Biosimilars im Wert von fast 408 Milliarden US-Dollar produziert, was auf das signifikante Wachstum des biopharmazeutischen Sektors zurückzuführen ist. Neben den Berichten des NIST hat die Einführung von Einweg-Bioreaktoren die Produktionseffizienz verbessert und somit das Kontaminationsrisiko verringert.

Membransegmentanalyse

Hohlfasermembranen werden aufgrund ihrer höheren Effizienz in der Zellkultur und der nachfolgenden Aufarbeitung den Markt für Membransegmente dominieren. Ihr großes Oberflächen-Volumen-Verhältnis ist essenziell für Hochleistungs-Perfusionsbioreaktorsysteme, die in der High-End-Produktion von Zell- und Gentherapien eingesetzt werden. Die US-amerikanische Arzneimittelbehörde FDA verzeichnet einen signifikanten Anstieg der Zulassungen für kontinuierliche Bioprozesse, ein Verfahren, das auf Hohlfasertechnologie basiert. Dieser Trend, kombiniert mit ihrem weitverbreiteten Einsatz in der Tangentialflussfiltration (TFF) zur Konzentrierung und Reinigung empfindlicher Biologika, sichert ihre anhaltende Vormachtstellung.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Anwendung |

|

Membrantyp |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Zelllinien und Membranen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

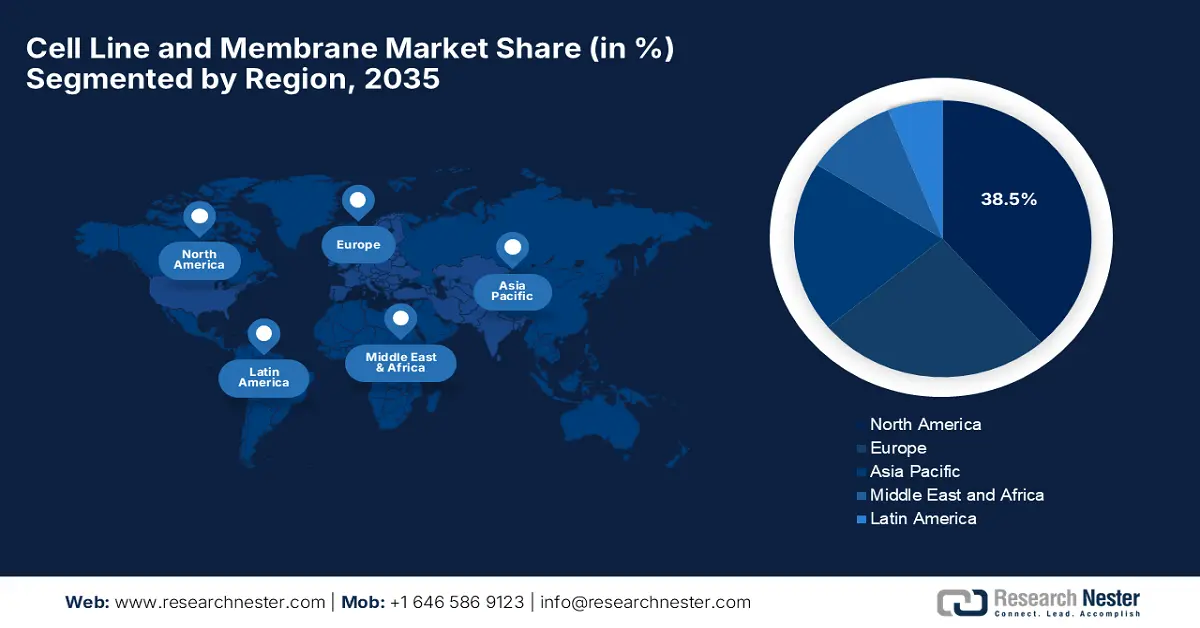

Nordamerika dominiert den Markt für Zelllinien und Membranen und wird voraussichtlich bis Ende 2035 mit 38,5 % den größten Marktanteil halten. Treiber dieses Marktes sind staatliche Fördergelder, fortschrittliche Forschung und Entwicklung im Pharmasektor sowie hohe Gesundheitsausgaben. Zu den wichtigsten Trends in der Region zählen die zunehmende Nutzung von Einwegtechnologien für die Bioproduktion, die Nachfrage nach monoklonalen Antikörpern und Impfstoffen sowie erhebliche staatliche und private Investitionen in die Zellbiologieforschung. Darüber hinaus fördern regulatorische Unterstützung durch beschleunigte Zulassungsverfahren und die Bioproduktionsstrategie von Health Canada das Wachstum in der Region.

Der US-amerikanische Markt für Zelllinien und Membranen ist führend auf dem nordamerikanischen Markt und wird durch Fördergelder, Investitionen in Forschung und Entwicklung sowie Handelsaktivitäten angetrieben. Ein Bericht des Congressional Research Service vom März 2023 zeigt, dass das Budget der National Institutes of Health (NIH) 47,683 Milliarden US-Dollar betrug, was ein wesentlicher Treiber für den Markt ist. Dieses Budget unterstreicht die Bedeutung der Grundlagenforschung und Technologieentwicklung in den Bereichen Zellbiologie, Bioproduktion und Membranwissenschaft. Darüber hinaus steigert das CRISPR-basierte Zelllinien-Engineering die Ausbeute deutlich, während modulare Reinraumanlagen die Produktionskosten senken. Dies positioniert die USA als globalen Marktführer.

Kanada baut seine führende Position auf dem Markt für Zelllinien und Membranen kontinuierlich aus. Grundlage hierfür sind Initiativen der Bundesregierung zur Stärkung der heimischen Bioproduktion und koordinierte Gesundheitsausgaben der Provinzen. Der im März 2023 veröffentlichte kanadische Haushalt 2023 sieht Investitionen in Höhe von 198,3 Milliarden US-Dollar über einen Zeitraum von zehn Jahren zur Stärkung des öffentlichen Gesundheitssystems vor, zusätzlich zu einer neuen Finanzierungskomponente von 46,2 Milliarden US-Dollar aus dem Canada Health Transfer. Diese Mittel fließen in Forschung, Diagnostik und Therapieentwicklung und fördern so die Nachfrage nach Zellkulturtechnologien, Membranen und zugehörigen Verbrauchsmaterialien. Darüber hinaus prognostiziert Health Canada einen Anstieg der heimischen Wirkstoffproduktion bis Ende 2035, wodurch die Importabhängigkeit aus der EU sinkt und die Marktnachfrage weiter steigt.

Zusammenfassung der Zulassungen von Biologika in den USA und Kanada im Zusammenhang mit Zelllinien- und Membrantechnologien

Jahr | Land | Biologisches Produkt | Beschreibung |

2023 | UNS | Omisirge (omidubicel-onlv) | Aus Nabelschnurblut gewonnene hämatopoetische Stammzellen für hämatologische Malignome |

2023 | UNS | Lyfgenia (lovotibeglogene autotemcel) | Autologe zellbasierte Gentherapie für Sichelzellanämie |

2024 | Kanada | Yesafili (Aflibercept-Biosimilar) | Biosimilar zu Eylea zur Hemmung des vaskulären endothelialen Wachstumsfaktors |

2025 | USA | Ryoncil (remestemcel-L) | Erste mesenchymale Stammzelltherapie für pädiatrische SR-aGVHD zugelassen |

Quelle: FDA Dezember 2024, Biocon Biologics Juni 2025, FDA Dezember 2023, FDA Mai 2023

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % das schnellste Wachstum verzeichnen. Die Region profitiert von der zunehmenden Verbreitung chronischer Krankheiten, staatlichen Investitionen in die regenerative Medizin und biopharmazeutischen Forschungsaktivitäten. Darüber hinaus treibt die Anwendung von 3D-Zellkulturtechnologien die Geschäftstätigkeit in der Region voran, weshalb Südkorea sein Forschungs- und Entwicklungsbudget für fortschrittliche Zellmodelle erhöht hat. Öffentlich-private Partnerschaften, wie beispielsweise die malaysische Bioökonomie-Gesellschaft, die Startups im Bereich der Zelltherapie finanziert, dürften das Wachstum der Region zusätzlich ankurbeln.

Der japanische Markt zeichnet sich durch seine starke regenerative Medizin und ein günstiges regulatorisches Umfeld aus. Laut einem Bericht des EU Japan Center vom August 2024 wird der japanische Biopharma-Markt zwischen 2019 und 2026 jährlich um 9,6 % wachsen und damit die steigende Nachfrage nach Zelllinien- und Membrantechnologien decken. Die Expansion im Bereich Biologika, Zelltherapien und anderer innovativer Therapien, unterstützt durch staatliche Förderprogramme und die alternde Bevölkerung, erhöht den Bedarf an stabilen Zelllinien und membranbasierten Bioprozesslösungen für die Arzneimittelentwicklung und -produktion.

Der Markt für Zelllinien und Membranen in Indien wird durch die zunehmende pharmazeutische Forschung und staatliche Förderprogramme angetrieben. Laut einem Bericht von BIRAC vom Oktober 2025 sind 349 Crore INR für Biotech-Startups vorgesehen. Dies unterstreicht die Bedeutung der Gründung weiterer Unternehmen, die sich auf die Entwicklung zellbasierter Therapien, Biologika und fortschrittlicher Forschungsinstrumente konzentrieren, welche allesamt auf Zelllinien- und Membrantechnologien basieren. Investitionen in diese Startups beschleunigen Forschung und Entwicklung, die Skalierung von Produktionsprozessen und die Kommerzialisierung in diesem Marktsegment. Darüber hinaus schafft das starke Ökosystem für klinische Studien in Indien ein positives Marktumfeld.

Staatliche Investitionen in die Biopharmabranche im Jahr 2024

Land | Investitionen in Biopharmazeutika | Anmerkungen |

China | 15 Milliarden US-Dollar an F&E-Investitionen | Starke staatliche und regionale Subventionen; Fokus auf Cluster und Innovationszentren |

Indien | 250 Millionen US-Dollar | Die Mission unterstützt Infrastruktur, Innovation und Marktwachstum im Bereich Biopharmazeutika. |

Japan | 3,3 Milliarden US-Dollar | Schwerpunkt auf Innovation, alternder Bevölkerung und fortschrittlichen Therapien |

Quelle: MERICS April 2025, JETRO April 2024, PIB August 2024

Einblicke in den europäischen Markt

Der Markt für Zelllinien und Membranen in Europa wächst stetig und wird durch einen starken regulatorischen Rahmen, hohe Investitionen in die biopharmazeutische Forschung und Entwicklung sowie erhebliche staatliche und EU-Fördergelder angetrieben. Haupttreiber sind die zunehmende Häufigkeit chronischer Erkrankungen, die rasante Entwicklung neuartiger Arzneimittel (ATMPs) wie Zell- und Gentherapien sowie die Nachfrage nach effizienten Bioproduktionsprozessen. Ein wichtiger Trend ist das strategische Streben nach Gesundheitssouveränität, begleitet von den Bemühungen der Europäischen Union, die Wertschöpfungskette der Gesundheitstechnologie, einschließlich der Produktion von Biologika, zu stärken.

Der Markt für Zelllinien und Membranen in Großbritannien dominiert den europäischen Markt. Treiber dieses Wachstums sind die erstklassige Life-Sciences-Branche des Landes und die Strategie der Regierung. Laut einem Bericht von SCI vom September 2025 sicherten sich britische Unternehmen im Bereich Zell- und Gentherapie 200 Millionen Pfund Risikokapital, wodurch 2024 47 klinische Studien in diesem Sektor gestartet werden konnten. Diese hohen Investitionen und die intensive klinische Entwicklung unterstreichen das Engagement Großbritanniens für die Entwicklung wegweisender zellbasierter Therapien und seine Positionierung auf dem globalen Markt.

Deutschland ist Europas größter Markt, geprägt durch hohe Gesundheitsausgaben und einen starken Produktionssektor. Laut GTAI-Bericht von 2025 ist Deutschland Europas größter Pharmamarkt. Biopharmazeutische Hersteller erzielten 2023 einen Umsatz von rund 19,2 Milliarden Euro, ein Plus von 8,9 % gegenüber dem Vorjahr. Dieses Wachstum unterstreicht Deutschlands strategische Bedeutung als Innovationsführer und Treiber für die Markteinführung neuer Produkte in Europa.

Wichtige Akteure auf dem Markt für Zelllinien und Membranen:

- Thermo Fisher Scientific (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Merck KGaA (Deutschland)

- Corning Incorporated (USA)

- Lonza-Gruppe (Schweiz)

- ATCC (USA)

- Charles River Laboratories (USA)

- Sartorius AG (Deutschland)

- Cytiva (UK)

- Eurofins Scientific (Luxemburg)

- Evotec SE (Deutschland)

- Takara Bio Inc. (Japan)

- Fujifilm Holdings Corporation (Japan)

- REPROCELL Inc. (Japan)

- Mesoblast Ltd (Australien)

- LG Chem (Südkorea)

- Lotte Biologics (Südkorea)

- Biocon Limited (Indien)

- Syngene International Ltd (Indien)

- DKSH (Schweiz)

- Sonacare (Malaysia)

- Thermo Fisher Scientific ist ein wichtiger Akteur auf dem Markt und hat durch die Integration seiner Gibco-Zellkulturmedien und -Reagenzien in cGMP-konforme Zelllinien bedeutende Fortschritte in der Bioproduktion erzielt. Im Jahr 2024 investierte das Unternehmen 1,4 Milliarden US-Dollar in Forschung und Entwicklung, um neue Technologien bereitzustellen und in seiner wichtigen Arbeit neue Wege zu beschreiten. Diese Kombination schafft optimierte, sofort verfügbare Bioproduktionssysteme, die die Entwicklung von Biologika beschleunigen und Konsistenz und Skalierbarkeit von der Forschung bis zur kommerziellen Herstellung gewährleisten.

- Merck KGaA, tätig unter dem Namen MilliporeSigma, ist ein Pionier in der Bereitstellung zertifizierter Rohstoffe. Der weltweite Umsatz erreichte im vierten Quartal 2024 15,6 Milliarden US-Dollar, ein Anstieg von 7 % gegenüber dem vierten Quartal 2023. Das Unternehmen hat seine Fortschritte durch die Integration umfassender Biosicherheitstests und regulatorischer Unterstützung direkt in sein Portfolio an Zelllinien und Filtrationsmembranen deutlich gesteigert. Dies gewährleistet eine schnellere und zuverlässigere Produktentwicklung im Hinblick auf die Einhaltung regulatorischer Vorgaben für Kunden, die verbesserte Biologika und Therapien entwickeln.

- Corning Incorporated ist auch ein Pionier in der Entwicklung physikalischer Substrate für den Zelllinien- und Membranmarkt. Das Unternehmen hat die In-vitro-Forschung maßgeblich vorangebracht, indem es seine spezialisierten Oberflächentechnologien, wie die permeablen Transwell-Einsätze, in die Standardlaborpraxis integriert hat. Diese membranbasierten Systeme ermöglichen fortschrittliche Zellkulturmodelle, die biologische Barrieren nachbilden und so aussagekräftigere Daten für Studien zum Arzneimitteltransport und zur Toxizität liefern.

- Die Lonza Group ist ein Pionier im Markt für Zelllinien und Membranen, insbesondere für die Bioproduktion, und hat die Branche durch die Kommerzialisierung ihres proprietären GS Xceed-Genexpressionssystems maßgeblich vorangebracht. Diese Plattform ermöglicht die Entwicklung hochertragreicher, stabiler Säugetierzelllinien und gewährleistet so die optimierte und skalierbare Produktion komplexer monoklonaler Antikörper und anderer rekombinanter Proteine für Therapeutikaentwickler weltweit.

- ATCC ist ein Pionier im Bereich biologischer Standards für den Zelllinien- und Membranmarkt. Das Unternehmen hat durch sein umfassendes Angebot an authentifizierten Zelllinien und Primärzellen bedeutende Fortschritte in der wissenschaftlichen Reproduzierbarkeit erzielt. Darüber hinaus bildet das Engagement für Kontaminationsprüfungen und robuste Charakterisierung die Grundlage für zuverlässige biologische Modelle in Forschung und Wirkstoffentwicklung und trägt so direkt zur Datenintegrität in den biomedizinischen Wissenschaften bei.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der Weltmarkt präsentiert sich zunehmend wettbewerbsintensiv, wobei führende Unternehmen signifikant in Bioprozessautomatisierung, Einwegtechnologien und personalisierte Medizin investieren. So hat beispielsweise WuXi Biologics im August 2025 WuXia293 auf den Markt gebracht, eine neue Plattform für die Entwicklung und Herstellung innovativer, schwer zu exprimierender Moleküle, die in HEK293-Zellen exprimiert werden. Gleichzeitig expandieren asiatische Unternehmen wie WuXi AppTec und Samsung Biologics durch CDMO-Partnerschaften, was auf ein anhaltendes Marktwachstum hindeutet.

Unternehmenslandschaft des Zelllinien- und Membranmarktes:

Neueste Entwicklungen

- Im September 2025 erwarb ARCHIMED den Zelllinienentwicklungs-Pionier ExcellGene, um die Expansion in den Bereich Biosimilars und Hochleistungstransfektionslösungen zu beschleunigen. Durch diese Partnerschaft entsteht eine Gruppe, die Gentransfer, Zelllinienentwicklung und zellkulturbasierte Herstellung für die Hochleistungsproduktion rekombinanter Proteine und anderer fortschrittlicher Therapeutika umfasst.

- Im September 2025 brachte ProteoNic die 2G UNic Transposon-Plattform auf den Markt, um eine überlegene Produktivität der Zelllinien und eine erhöhte Benutzerfreundlichkeit zu unterstützen, die von Biopharma-Kunden genutzt werden.

- Im Juli 2024 brachte StemCell Technologies das neuartige CellPore Transfection System auf den Markt, eine fortschrittliche Zelltechniktechnologie, die die Zelltechnikforschung und die Entwicklung neuartiger Zelltherapien zur Behandlung von Krankheiten voranbringen soll.

- Report ID: 7769

- Published Date: Oct 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.