Marktausblick für die kathetergesteuerte Thrombolyse:

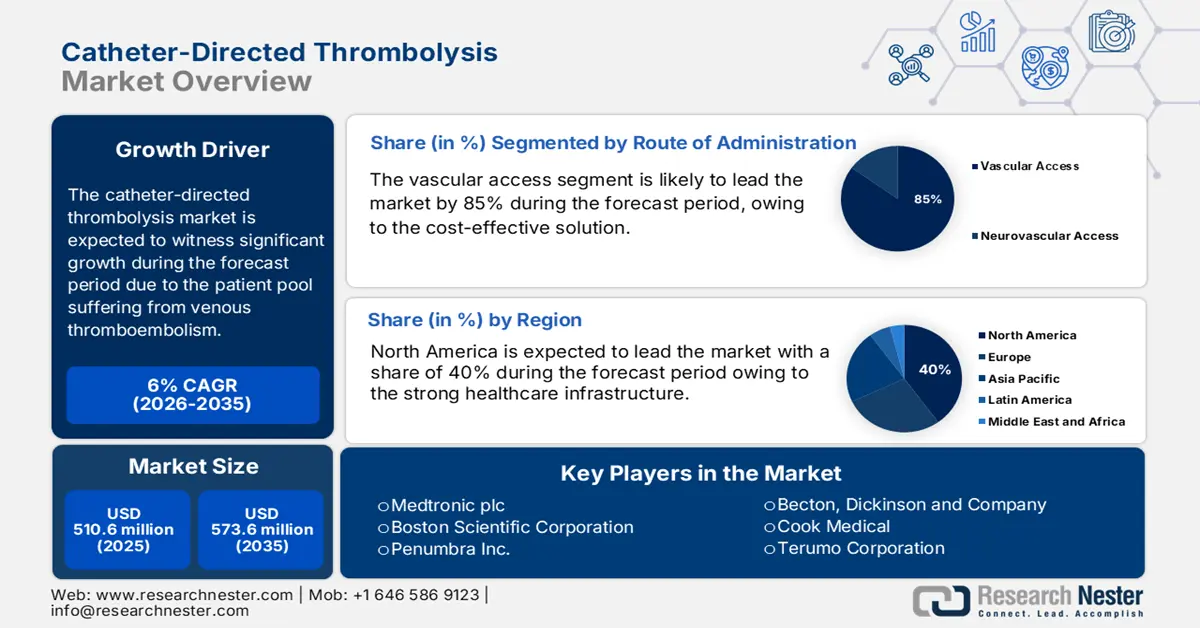

Der Markt für kathetergestützte Thrombolyse wurde im Jahr 2025 auf 510,6 Millionen US-Dollar geschätzt und soll bis Ende 2035 auf 573,6 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für kathetergestützte Thrombolyse auf 541,2 Millionen US-Dollar geschätzt.

Der Markt für kathetergestützte Thrombolyse verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Zahl von Patienten mit venöser Thromboembolie (VTE), einschließlich Lungenembolie und tiefer Venenthrombose. Laut Daten der US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) vom Mai 2024 werden in den USA jährlich fast 900.000 Fälle von VTE, einschließlich Lungenembolie, registriert. Eine Studie der National Library of Medicine (NLM) vom Mai 2021 belegt, dass VTE jährlich über 500.000 Menschen betrifft und unterstreicht damit den klinischen Bedarf an katheterbasierten Therapien. Die Produktionskette für interventionelle radiologische Geräte und pharmazeutische Wirkstoffe ist logistisch komplex und basiert hauptsächlich auf medizinisch zugelassenen Polymeren, bildgebungskompatiblen Mikrokathetern und biokompatiblen Legierungen.

Die Investitionen in Forschung, Entwicklung und Anwendung (F&E) sind beträchtlich und konzentrieren sich auf die Verbesserung der Wirksamkeit von Medikamenten, die Reduzierung von Blutungskomplikationen und die Erhöhung der Präzision von Geräten für die gezielte Medikamentenverabreichung. Öffentliche und private Fördermittel der National Institutes of Health (NIH) finanzieren klinische Studien zur Erweiterung der Indikationen für die kathetergestützte Thrombolyse (CDT). Die meisten in der kathetergestützten Thrombolyse eingesetzten Arzneimittel sind Thrombolytika (Fibrinolytika), die Blutgerinnsel auflösen. Diese Medikamente werden direkt über einen Katheter in das Gerinnsel eingebracht, wodurch die systemische Belastung und das Blutungsrisiko im Vergleich zur systemischen Verabreichung reduziert werden. Der weltweite Handel mit Arzneimitteln erreichte laut OEC-Daten im Jahr 2023 ein Volumen von 853 Milliarden US-Dollar, einschließlich der in der CDT verwendeten Arzneimittel.

Markt für kathetergesteuerte Thrombolyse – Wachstumstreiber und Herausforderungen

Wachstumstreiber ?

- Günstige staatliche und Kostenerstattungspolitik: Staatliche Ausgaben, hauptsächlich über Medicare, sind entscheidend für den Marktzugang. Die Abrechnungscodes für CDT-Verfahren in ambulanten Krankenhausabteilungen beeinflussen die Anwendungsrate direkt. Die spezifischen jährlichen Ausgaben für CDT-Geräte werden hingegen nicht öffentlich erfasst; ihre Nutzung wird über die Pauschalvergütung für Venenthrombektomie oder Thrombolyse abgebildet. Eine stabile oder steigende Kostenerstattung signalisiert Marktstabilität und fördert Investitionen der Krankenhäuser in die notwendige Ausrüstung und Schulung. Dadurch wird das Verfahren für Gesundheitsdienstleister wirtschaftlich rentabel und einem größeren Patientenkreis zugänglich.

- Klinische Evidenz belegt bessere Ergebnisse und Kosteneinsparungen: Starke klinische Evidenz ist ein entscheidender Faktor. Sie zeigt, dass die kathetergestützte Thrombolyse (CDT) im Vergleich zur Antikoagulationstherapie eine bessere Langzeitdurchgängigkeit der Gefäße gewährleistet und das Risiko eines postthrombotischen Syndroms (PTS) reduziert. Dies stellt ein überzeugendes Argument für Kostenträger dar. Beispielsweise berichtet eine Studie der NLM vom Februar 2025, dass die Kosten für die kathetergestützte Thrombolyse 22.353 US-Dollar betragen. Obwohl die anfänglichen Kosten hoch sind und die Prävention des Einsatzes bei chronischen Erkrankungen wie dem PTS kurzfristig teuer ist, spart sie langfristig erhebliche Summen durch die Vermeidung von Behinderungen, erneuten Krankenhausaufenthalten und den geringeren Kosten für die Weiterbehandlung. Diese Evidenz ist wichtig, um Gesundheitssysteme von Investitionen in die CDT-Technologie zu überzeugen.

- Zunehmende Fälle von venöser Thromboembolie: Die wachsende Zahl von Patienten treibt den Markt an. Demografische Faktoren wie die alternde Bevölkerung, die steigenden Adipositasraten und die verbesserte Überlebensrate nach Krebsbehandlungen und invasiven Operationen führen hingegen zu einer Zunahme von tiefer Venenthrombose (TVT) und Lungenembolie (LE). So schätzt die CDC die Zahl der Todesfälle durch TVT/LE in den USA auf 60.000 bis 100.000 pro Jahr. Diese steigende Inzidenz vergrößert den potenziellen Markt für CDT direkt, da ein Teil dieser fortgeschrittenen Fälle nur mit fortgeschrittenen interventionellen Therapien jenseits der Antikoagulation behandelt werden kann.

Globale Prävalenz von tiefer Venenthrombose (TVT) und Lungenembolie (LE)

Zustand | Prävalenzbereich (pro 100.000 Personenjahre) | Wichtigste Anmerkungen |

Tiefe Venenthrombose (TVT) | 45 bis 117 | Höhere Inzidenz bei älteren Erwachsenen; variiert je nach Region |

Lungenembolie (LE) | 29 bis 48 | Geschätzte Prävalenz von 1 % bis 7 % in der Untergruppe der schwangeren Frauen |

Quelle: NLM Februar 2024

Herausforderung

- Die Bezahlbarkeit für Patienten bleibt in Schwellenländern weiterhin gering: In Ländern wie Indien und Teilen Südostasiens sind die Kosten für die kathetergestützte Thrombolyse hoch und übersteigen mehr als die Hälfte des durchschnittlichen Jahreseinkommens. Laut WHO-Bericht führt diese Kostenbelastung dazu, dass in Ländern mit niedrigem und mittlerem Einkommen nur berechtigte Patienten behandelt werden können. Diese Einschränkungen erfordern von den Herstellern die Entwicklung kostengünstiger Alternativen für die entsprechenden Medikamente. Einige Organisationen, wie beispielsweise Terumo, entwickeln einfache Kathetersets, um dieser Herausforderung zu begegnen.

- Komplexe und fragmentierte Erstattungswege: Die Bewältigung der Erstattungsherausforderung stellt eine große Hürde dar. In den USA werden für die CDT (kardiale Thrombektomie) das Gerät, das Thrombolytikum und der Eingriff separat vergütet, jeweils mit einem eigenen CMS-Code (Centers for Medicare & Medicaid Services). Lücken in diesem Verfahren können Krankenhäuser finanziell davon abhalten, die neueste Technologie für bessere Behandlungsergebnisse einzuführen. Deckt beispielsweise die DRG-Vergütung für eine Venenthrombektomie die Kosten eines hochpreisigen Katheters nicht vollständig ab, werden Krankenhäuser diesen nur ungern vorrätig halten. Hersteller müssen aktiv mit den Kostenträgern zusammenarbeiten, um neue, angemessene Codes zu etablieren, die die Gesamtkosten der Behandlung präzise widerspiegeln.

Marktgröße und Prognose für die kathetergesteuerte Thrombolyse:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6% |

|

Marktgröße im Basisjahr (2025) |

510,6 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

573,6 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der kathetergestützten Thrombolyse:

Segmentanalyse nach Verabreichungsweg

Im Segment der Verabreichungswege ist der Gefäßzugang führend und wird voraussichtlich bis 2035 einen Marktanteil von 85 % erreichen. Diese Dominanz beruht auf der Behandlung von Erkrankungen der peripheren Gefäße, vor allem der tiefen Venenthrombose (TVT) und des peripheren arteriellen Verschlusses. Laut einem Bericht der CDC vom Januar 2025 erfordern mehr als ein Drittel der VTE-Fälle eine stationäre Behandlung, wobei es sich in der Mehrzahl um TVT in den peripheren Gefäßen handelt. Die Anzahl der Patienten mit diesen Erkrankungen ist deutlich höher als bei neurovaskulären Erkrankungen. Eingriffe bei iliofemoraler TVT sind beispielsweise ein wesentlicher Wachstumstreiber für den gesamten CDT-Markt. Die hohe Prävalenz von venösen Thromboembolien, wie von der CDC dokumentiert, sorgt dafür, dass der Gefäßzugang der vorherrschende Verabreichungsweg bleibt und eine breite Palette von Kathetern erfordert, die für die Navigation in größeren peripheren Venen und Arterien entwickelt wurden.

Endnutzersegmentanalyse

Krankenhäuser sind der wichtigste Akteur im Endkundensegment und werden voraussichtlich bis 2035 einen signifikanten Marktanteil halten. Aufgrund der komplexen Infrastrukturanforderungen, der hohen Gerätekosten und des unmittelbaren Zugangs zu multidisziplinären Behandlungsteams spielen Krankenhäuser bei CDT-Eingriffen eine bedeutende Rolle. CDT ist ein Akutverfahren, das typischerweise entweder in Notaufnahmen oder bei stationären Patienten durchgeführt wird. Es erfordert modernste Bildgebungsgeräte, intensivmedizinische Betreuung zur Überwachung potenzieller Komplikationen wie Blutungen sowie die Anwesenheit spezialisierter interventioneller Radiologen oder Kardiologen.

Segmentanalyse nach Arzneimitteltyp

Gewebeplasminogenaktivator (tPA) ist führend im Medikamentensegment und gilt aufgrund seiner hohen Fibrin-Spezifität und seiner starken klinischen Wirksamkeit weiterhin als pharmakologischer Goldstandard. Der NLM-Bericht vom August 2025 zeigt, dass Alteplase ein Sicherheitsprofil aufweist, das dem eines Standardmedikaments entspricht. Symptomatische intrakranielle Blutungen treten bei etwa 8 % der behandelten Patienten mit akutem ischämischem Schlaganfall auf – ein Ergebnis, das in mehreren klinischen Studien konsistent ist. Seine führende Position wird durch seinen Status als primär untersuchter Wirkstoff in großen klinischen Studien und seine Aufnahme in Behandlungsleitlinien untermauert. Obwohl auch andere Medikamente wie Urokinase eingesetzt werden, festigen die Wirksamkeit von tPA und die durch seine Anwendung in Protokollen zur Behandlung des ischämischen Schlaganfalls etablierte klinische Erfahrung seine Position. Zulassungen für CDT-Geräte und Behandlungsprotokolle beziehen sich am häufigsten auf die Anwendung von tPA, was es zum Mittel der ersten Wahl für Kliniker macht.

Unsere detaillierte Analyse des Marktes für kathetergestützte Thrombolyse umfasst die folgenden Segmente: ?

Segment | Teilsegmente |

Produkt |

|

Anwendung |

|

Arzneimitteltyp |

|

Endbenutzer |

|

Verabreichungsweg |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für kathetergesteuerte Thrombolyse – Regionale Analyse

Einblicke in den nordamerikanischen Markt

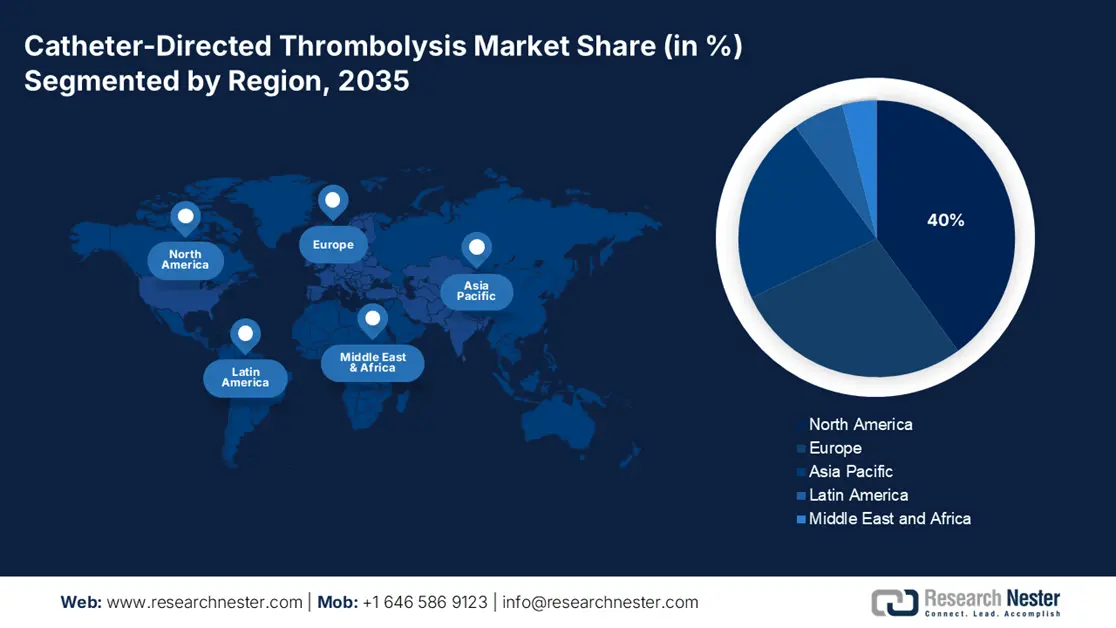

Der nordamerikanische Markt für kathetergestützte Thrombolyse wird voraussichtlich stetig wachsen und bis 2035 einen Marktanteil von 40 % erreichen. Starke Treiber dieses Wachstums sind die gut ausgebaute Gesundheitsinfrastruktur, die positive Erstattungspolitik und die steigenden Raten thrombotischer Erkrankungen. Laut einem Bericht der National Library of Medicine (NLM) vom März 2022 stieg die Anwendung der intravenösen Thrombolyse (IVT) bei Patienten mit akutem ischämischem Schlaganfall in Nordamerika kontinuierlich von 2,8 % auf 7,7 %. Jüngste Trends deuten auf eine weitere Verbreitung bis 2025 hin, obwohl weiterhin Ungleichheiten beim Zugang in Abhängigkeit von ethnischer Zugehörigkeit, Alter und Krankenhaustyp bestehen. Kanada folgt an zweiter Stelle und finanziert das Wachstum interventioneller radiologischer Einrichtungen.

Zahlreiche Faktoren, darunter eine starke staatliche Förderung, vorteilhafte Erstattungssätze und eine hochentwickelte interventionelle Infrastruktur, treiben den Markt für kathetergestützte Thrombolyse in den USA an. Die USA dominieren den nordamerikanischen Markt und werden voraussichtlich bis 2035 den größten Marktanteil halten. Die Medicaid-Ausgaben stiegen von 871,7 Milliarden US-Dollar im Jahr 2023 um 7,9 % gegenüber dem Vorjahr. Dies spiegelt das allgemeine Wachstum der Gesundheitsausgaben wider, einschließlich der Kostenübernahme für vaskuläre Interventionen wie die Thrombolyse (laut CMS-Daten vom Juni 2025). Staatliche Maßnahmen konzentrieren sich zudem auf die Verbesserung der Versorgungsqualität durch die Leitlinienempfehlungen der AHRQ für minimalinvasive Behandlungen, um Wiedereinweisungen und Kostendruck zu reduzieren.

In Kanada ist der Markt von einem Einheitsversicherungssystem geprägt, dessen Inanspruchnahme durch Kosten-Nutzen-Analysen von Anbietern wie CADTH gesteuert wird. Der Zugang ist tendenziell eingeschränkter als in den USA und beschränkt sich häufig auf große Universitätskliniken. Das Interesse an effizienten Behandlungsoptionen wurde durch die Einstufung von VTE als Krankheit mit erheblicher Krankheitslast durch die kanadische Gesundheitsbehörde geweckt. Ein wichtiger Trend in den kanadischen Provinzen ist die kontinuierliche und schrittweise Ausweitung der provinziellen Finanzierung von CDT nach positiven Bewertungen der Gesundheitstechnologien. Darüber hinaus wird der Zugang zu interventionellen radiologischen Leistungen in den Provinzen harmonisiert, um regionale Unterschiede abzubauen.

Studien zur kathetergesteuerten Thrombolyse

Kathetername | Liefermethode | Thrombolytische Dosis | Dauer der Thrombolyse |

Cragg-McNamara | Mehrseitige Lochinfusion | Niedriger als systemisch (12-24 mg) | 24 Stunden |

EKOSonic (Ultraschallgestützte Thrombolyse) | Mehrseitige Infusion mit Ultraschall | Niedriger als systemisch ULTIMA: Dosierung 10-20 mg OPTALYSE 4-12 mg, SEATTLE II 24 mg ) | ULTIMA: 12 bis 15 Stunden OPTALYSE 2 bis 6 Stunden SEATTLE II 12 bis 24 Std. |

Bashir Endovaskulärer Katheter | Pharmakomechanisch | Niedriger als systemisch (7-14 mg) | 5 Stunden |

Quelle: NLM Mai 2024

Einblicke in den asiatisch-pazifischen Markt

Der Markt für kathetergestützte Thrombolyse im asiatisch-pazifischen Raum ist die am schnellsten wachsende Region und wird voraussichtlich bis 2035 einen bedeutenden Marktanteil halten. Das Marktwachstum wird durch die steigende Zahl von Thromboseerkrankungen, staatlich geförderte Infrastrukturprojekte und die zunehmende Akzeptanz minimalinvasiver Behandlungen in wichtigen Volkswirtschaften begünstigt. Japan, China, Indien, Südkorea und Malaysia investieren in interventionelle Radiologie-Einheiten, die heimische Katheterproduktion und öffentlich-private Forschungsinitiativen. Multinationale Unternehmen lokalisieren die Kathetermontage, um Kosten zu minimieren und regionalen Beschaffungspräferenzen gerecht zu werden. Im asiatisch-pazifischen Raum werden China und Japan bis 2035 zusammen den größten Marktanteil halten.

Der Markt für kathetergestützte Thrombolyse in China wird voraussichtlich 2035 führend sein. Das Marktwachstum ist auf die große Patientenzahl und die Modernisierung des Gesundheitswesens zurückzuführen. Laut Daten der National Library of Medicine (NLM) vom Dezember 2024 lag die Inzidenz von Lungenembolien (LE) in China im Jahr 2021 bei 14,2 pro 100.000 Einwohner, wobei in 5101 Krankenhäusern rund 200.000 LE-Patienten registriert wurden. Strategische Kooperationen zwischen lokalen Herstellern und öffentlichen Krankenhäusern haben die Behandlungskosten gesenkt und die Einführung der Therapie in kleineren Städten beschleunigt.

Das hochentwickelte Gesundheitssystem und die alternde Bevölkerung Japans sind die Triebkräfte für das Wachstum des Marktes für kathetergestützte Thrombolyse. Das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) investiert erhebliche Summen, um den Herausforderungen aufgrund der hohen Belastung durch Gefäßerkrankungen zu begegnen. Das MHLW hat den Nationalen Aktionsplan zur Förderung von Maßnahmen gegen zerebrovaskuläre und kardiovaskuläre Erkrankungen (CVD) ins Leben gerufen, um die gesunde Lebenserwartung bis 2040 im Vergleich zum letzten Jahrzehnt um drei Jahre zu erhöhen und die altersbereinigte Sterblichkeit durch CVD zu senken.

Einblicke in den europäischen Markt

Der europäische Markt für kathetergestützte Thrombolyse wird bis 2035 voraussichtlich einen bedeutenden Marktanteil erreichen. Das Wachstum des EU-Marktes wird durch hohe öffentliche Investitionen in die Gefäßgesundheitsinfrastruktur, die zunehmende Anwendung minimalinvasiver Verfahren in führenden Volkswirtschaften und die steigende Prävalenz von Thrombosen befeuert. Forschung und Entwicklung sowie die grenzüberschreitende klinische Zusammenarbeit wurden durch staatliche Initiativen und EU-Förderprogramme beschleunigt. Deutschland wird 2024 den größten Anteil der Investitionen tätigen. Frankreich und Großbritannien investieren stark in die Gerätebeschaffung und den Ausbau der Behandlungskapazitäten. Der Markt in Europa wächst stetig, unterstützt durch Erstattungsstrukturen, integrierte Versorgungsmodelle und zentralisierte Beschaffung.

Deutschland verfügt über den größten Markt für kathetergestützte Thrombolyse in Europa und wird voraussichtlich auch 2035 den größten Marktanteil halten. Dies ist auf die hervorragende Krankenhausinfrastruktur, ein innovationsfreundliches Erstattungssystem dank des G-BA und die hohe Prävalenz von Gefäßerkrankungen aufgrund der wachsenden Zahl älterer Menschen zurückzuführen. Laut DSTATIS-Daten vom April 2025 beliefen sich die Gesundheitsausgaben 2023 auf rund 489 Milliarden Euro, was etwa 12,6 % des deutschen BIP entspricht. Die starke nationale Medizintechnikindustrie, gefördert durch Bundesforschungsgelder, gewährleistet die schnelle Einführung fortschrittlicher Technologien wie ultraschallgestützter Thrombolysesysteme. Das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) sorgt für einen planbaren regulatorischen Rahmen und macht Deutschland damit zum zentralen Markt für Medizintechnik in Europa.

Frankreich ist aufgrund seines stabilen öffentlichen Gesundheitssystems, das einen breiten Patientenzugang ermöglicht, der zweitgrößte Markt. Das Marktwachstum wird durch gezielte Fördermittel nationaler Programme zur Verbesserung der Behandlungsergebnisse bei Schlaganfällen und Herz-Kreislauf-Erkrankungen angetrieben, wobei die kardiale Dekompressionstherapie (CDT) eine essenzielle Behandlungsmethode darstellt. Das französische Ministerium für Solidarität und Gesundheit hat die Verbesserung des regionalen Zugangs zu Hightech-Medizin zu einer Priorität erklärt. Dazu gehört auch der Ausbau der interventionellen Radiologie, der für die Skalierung der CDT notwendig ist. Darüber hinaus werden Daten der französischen Gesundheitsbehörde (Haute Autorité de Santé, HAS), die Fortschritte in der Behandlung des posttraumatischen Schlaganfalls (PTS) belegen, entscheidende Belege für die Sicherung und den Ausbau der zukünftigen öffentlichen Förderung der CDT-Behandlung liefern.

Wichtigste Akteure auf dem Markt für kathetergesteuerte Thrombolyse:

- Boston Scientific Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medtronic plc

- Johnson & Johnson (Cordis)

- Bayer AG

- Penumbra, Inc.

- Cook Medical LLC

- Becton, Dickinson and Company (BD)

- Terumo Corporation

- Abbott Laboratories

- Siemens Healthineers AG

- iVascular SLU

- Cardinal Health, Inc.

- B. Braun SE

- Stryker Corporation

- AngioDynamics, Inc.

- Asahi Intecc Co., Ltd.

- NIPRO Corporation

- Koninklijke Philips NV

- Kaneka Corporation

- Tokai Medical Products Inc.

Der globale Markt für kathetergestützte Thrombolyse wird von amerikanischen multinationalen Unternehmen wie Medtronic, Boston Scientific und Penumbra dominiert, die zusammen einen Marktanteil von über 35,6 % halten. Diese Unternehmen investieren massiv in Forschung und Entwicklung, KI-gestützte Bildintegration und die Kombinationstherapie mit Medikamenten und Medizinprodukten. Europäische Unternehmen wie Philips und Biotronik entwickeln bildgestützte CDT-Plattformen, während asiatische Anbieter (z. B. Terumo, MicroPort und Meril) ihre regionale Präsenz mit kosteneffizienten Technologien ausbauen. Strategische Partnerschaften mit staatlichen Förderprogrammen, klinischen Studien und öffentlichen Gesundheitssystemen erleichtern den Zugang zu CDT, insbesondere in stark betroffenen Regionen wie dem asiatisch-pazifischen Raum und Europa.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im April 2024 brachte Penumbra Lightning Flash 2.0 auf den Markt, ein computergestütztes Vakuum-Thrombektomiesystem der nächsten Generation zur Entfernung von Venenthromben und zur Behandlung von Lungenembolien. Das Gerät wurde entwickelt, um die Geschwindigkeit und Sensibilität gegenüber Thromben und Blutfluss zu erhöhen.

- Im Januar 2024 kündigte Thrombolex, Inc. die neuen endovaskulären BASHIR .035-Katheter an, die nun mit einem 0,035-Führungsdraht zur Behandlung der akuten Lungenembolie kompatibel sind. Die BASHIR-Katheter lösen Thromben mittels pharmakomechanischer Lyse auf.

- Report ID: 4220

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Kathetergesteuerte Thrombolyse Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.