Marktausblick für kardiovaskuläre Diagnostiktests

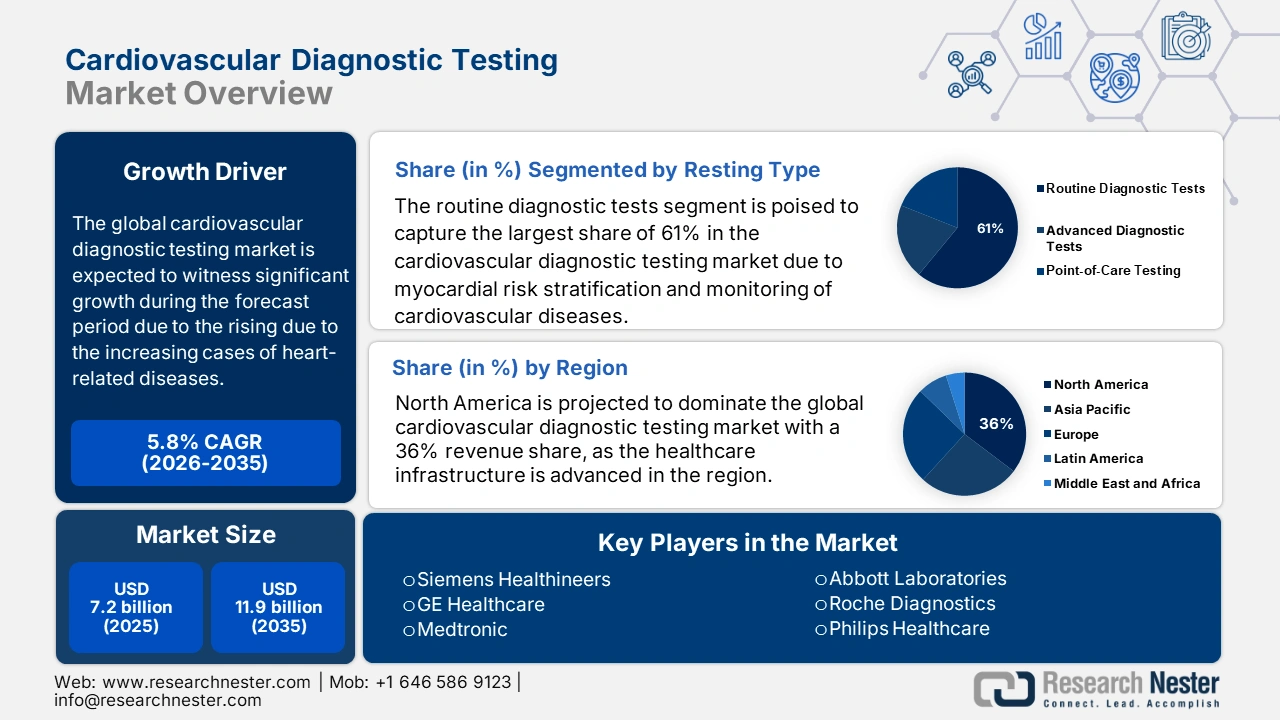

Der Markt für kardiovaskuläre Diagnostik hatte 2025 ein Volumen von über 7,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 11,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für kardiovaskuläre Diagnostik auf 7,6 Milliarden US-Dollar geschätzt.

Die steigenden Fallzahlen von Herzerkrankungen geben weltweit Anlass zur Sorge und führen zu einem verstärkten Bedarf an Früherkennung und Intervention, was den Markt weiter ankurbelt. Laut den Centers for Disease Control and Prevention (CDC) starben im Jahr 2023 bis Oktober 2024 919.032 Menschen an Herz-Kreislauf-Erkrankungen. Das entspricht etwa jedem dritten Todesfall. Die koronare Herzkrankheit ist die häufigste Form von Herzerkrankungen. Im Jahr 2022 starben 371.506 Menschen an dieser Krankheit. Dies deckt sich mit der steigenden Nachfrage nach Lösungen im Bereich der kardiovaskulären Diagnostik. Darüber hinaus trägt die weltweite Alterung der Bevölkerung zusätzlich zu diesem Anstieg bei.

AHA-Statistiken zu Herz-Kreislauf-Erkrankungen (USA & Weltweit) 2022

Kategorie | Statistik |

Gesamtzahl der Todesfälle durch Herz-Kreislauf-Erkrankungen (USA) | 941.652 Todesfälle |

Herz-Kreislauf-Erkrankungen vs. andere Krankheiten (USA) | Mehr Todesfälle als durch Krebs und chronische Erkrankungen der unteren Atemwege zusammen. |

Hauptursachen von Herz-Kreislauf-Erkrankungen (USA) | Koronare Herzkrankheit (39,5 %), Schlaganfall (17,6 %), Sonstige Herz-Kreislauf-Erkrankungen (17 %), Bluthochdruck (14 %), Herzinsuffizienz (9,3 %), Arterien (2,6 %) |

Trotz weltweiter Verbreitung bleibt die wirtschaftliche Belastung durch hohe Preise im Markt bestehen. Dies spiegelt sich in der steigenden Inflation des Erzeugerpreisindex (PPI) für medizinische Diagnosegeräte wider, der laut Bericht der Federal Reserve Bank vom September 2025 im August 2025 bei 106,0 lag. Diese Inflation ist auf steigende Produktionskosten aufgrund von Engpässen in der Halbleiter-Lieferkette zurückzuführen. Die Lockdowns in vielen Ländern unterbrachen ebenfalls die Lieferketten, was zusammen mit dem Halbleitermangel zu Preiserhöhungen führte, die an Gesundheitsdienstleister und damit an die Patienten weitergegeben wurden und die öffentliche und private Gesundheitsinfrastruktur zusätzlich belasteten. Da die Nachfrage nach fortschrittlichen kardiovaskulären Diagnosegeräten weiter steigt, bleiben die Fragen der Bezahlbarkeit und Innovation wichtige Themen für Politik und Industrie.

Markt für kardiovaskuläre Diagnostik – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Beitrag zur Senkung der Gesundheitskosten und der Sterblichkeit: Das rasante Wachstum des Marktes für kardiovaskuläre Diagnostik wird maßgeblich durch die klinische Bestätigung seines Kosteneinsparungspotenzials vorangetrieben. Laut einem Bericht der NLM vom Juni 2023 erwiesen sich 87,8 % von 49 Studien zu Screening-Strategien im Bereich der Herz-Kreislauf-Erkrankungen als kosteneffektiv, und 22,5 % berichteten über tatsächliche Kostensenkungen. Diese Ergebnisse unterstreichen den wirtschaftlichen Wert von Testprodukten und schaffen eine solide Grundlage für diesen Sektor. Der nachgewiesene Return on Investment fördert zudem die zunehmende Verbreitung fortschrittlicher Testlösungen im gesamten Gesundheitswesen.

- Investitionen und Innovationsförderung: Die wichtigsten Förderinstitutionen treiben den zukünftigen Fortschritt intensiver Forschung und Entwicklung auf dem Markt voran. Laut einem Bericht der NLM vom April 2023 kann KI Herzschläge variabler Länge zur Arrhythmieerkennung mit einer hohen Klassifizierungsgenauigkeit von 98 % nutzen. Darüber hinaus ermöglichte ein KI-gestütztes EKG, das während eines normalen Sinusrhythmus aufgezeichnet wurde, die Identifizierung von Patienten mit Vorhofflimmern direkt am Behandlungsort mit einer Fläche unter der Kurve (AUC) von 0,9 und einer Gesamtgenauigkeit von 83 %. Diese Fortschritte unterstreichen die wachsende Bedeutung der KI für die Verbesserung der Früherkennung und der diagnostischen Präzision bei Herz-Kreislauf-Erkrankungen.

- Zunehmende Fälle von frühzeitig auftretenden Herz-Kreislauf-Erkrankungen: Treiber des signifikanten Marktwachstums ist die stetig steigende Belastung durch frühzeitig auftretende Herz-Kreislauf-Erkrankungen. Laut den Centers for Disease Control and Prevention (CDC) war im Oktober 2024, im Vergleich zu 2023, jeder sechste Todesfall bei Erwachsenen über 65 Jahren auf Herz-Kreislauf-Erkrankungen zurückzuführen – ein deutlicher Trend hin zu jüngeren Bevölkerungsgruppen. Angesichts des wachsenden Bewusstseins sind Früherkennung, rechtzeitige Behandlung und Prävention weiterhin von großer Bedeutung. Gesundheitsexperten setzen sich daher verstärkt für präventive Vorsorgeuntersuchungen und die Diagnose von Spätfolgen bei jüngeren Altersgruppen ein.

Wichtige Elektrokardiographie-Datensätze zur Unterstützung des Marktes für kardiovaskuläre Diagnostik (2023)

Datensatz | Themen | EKGs | Leads | Dauer pro Datensatz | Abtastfrequenz (Hz) | Diagnosekategorien | Abweichungsrate (%) |

AHA [6] | N / A | 154 | 2 | 3 Stunden | 250 | 8 | 100% |

Europäische ST-T [7] | 79 | 90 | 2 | 120 Minuten | 250 | 2 | 100% |

Langzeit-ST [8] | 80 | 86 | 1 | 21–24 Stunden | 250 | 1 | 100% |

MIT-BIH Arrhythmie [9] | 47 | 48 | 2 | 30 Minuten | 360 | 1 | 100% |

MIT-BIH-Lärmbelastungstest [10] | 15 | 15 | 1 | 12 × 30 min + 3 × 30 min | 360 | 1 | 100% |

STAFF-III [11] | 104 | 108 | 12 | Verschiedene Bedingungen | 1000 | 1 | 100% |

PTB-Diagnostik-EKG [12] | 290 | 549 | 15 | 2 Minuten | 1000 | 9 | 81 % |

T-Wave Alternans Challenge [14] | N / A | 100 | 12 | 2 Minuten | 500 | 1 | 100% |

LUDB [15] | N / A | 200 | 12 | 10 Sekunden | 500 | 6 | 19% |

Quelle : NLM

Herausforderungen

- Hürden bei der Erreichung allgemeiner Konformität: Verzögerungen im Zulassungsverfahren führen zu erheblichen finanziellen Verlusten für den Markt kardiovaskulärer Diagnostik, da Innovationen gehemmt und Produkteinführungen verzögert werden. Beispielsweise kommt es in Japan aufgrund strengerer Auflagen zu zunehmenden Verzögerungen bei der Zulassung. Auch das Breakthrough-Device-Programm der US-amerikanischen FDA stieß zuletzt auf erhebliche Engpässe und genehmigte nur wenige der eingereichten KI-gestützten Kardiologie-Tools. Diese Engpässe stellen Hürden für Hersteller dar und erhöhen die Entwicklungskosten. Darüber hinaus kann ein sehr langwieriger Zulassungsprozess die Marktpräsenz der Produkte einschränken.

- Uneinheitliche Kostenträgerpolitik in verschiedenen Regionen: Unterschiedliche Erstattungsregelungen in den verschiedenen Gesundheitssystemen führen zu Marktungleichheiten. Solche Uneinheitlichkeiten bestehen selbst in wichtigen Märkten wie den USA, wo Hersteller wiederum mit den unterschiedlichen Medicaid-Regelungen der einzelnen Bundesstaaten zu kämpfen haben. Es wurden Ausnahmegenehmigungen einzelner Bundesstaaten erteilt, um Unternehmen wie Abbott den Zugang zu zusätzlichen Patienten zu ermöglichen. Die Lösung dieser Erstattungsprobleme ist entscheidend für die breitere Verfügbarkeit und Akzeptanz neuer Technologien in der kardiovaskulären Diagnostik.

Marktgröße und Prognose für kardiovaskuläre Diagnostiktests:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2025) |

7,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

11,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für kardiovaskuläre Diagnostiktests:

Segmentanalyse der Testarten

Das Segment der routinemäßigen Diagnosetests wird im Prognosezeitraum voraussichtlich mit 61 % den größten Marktanteil innerhalb des Testartensegments halten. Dazu gehören konventionelle Verfahren wie Elektrokardiogramme (EKG), Echokardiogramme und die Analyse von Blutbiomarkern. Diese Tests sind unerlässlich für die Früherkennung, die Risikostratifizierung des Myokards und die Überwachung von Herz-Kreislauf-Erkrankungen. Durch ihren weitverbreiteten Einsatz sind klinische Leitlinien praktikabel, kostengünstig und liefern sofortige Ergebnisse, sodass Ärzte umgehend handeln können. Laut der American Heart Association starben im Januar 2025 in den USA täglich fast 2.500 Menschen an Herz-Kreislauf-Erkrankungen. Dies unterstreicht die entscheidende Rolle der Routinediagnostik im Umgang mit dieser Bedrohung für die öffentliche Gesundheit.

Technologiesegmentanalyse

Nichtinvasive Testverfahren werden im Prognosezeitraum voraussichtlich den größten Marktanteil im Technologiesegment des Marktes für kardiovaskuläre Diagnostik einnehmen. Nichtinvasive Diagnoseverfahren wie Echokardiographie, kardiale MRT und tragbare EKG-Geräte erfreuen sich aufgrund ihrer geringeren Risiken und der sofortigen Ergebnisse höchster Akzeptanz bei den Patienten. Laut einem Bericht der NLM vom April 2025 war die transthorakale Echokardiographie 2022 mit 67,7 % aller kardiologischen Untersuchungen weiterhin die am häufigsten genutzte Untersuchung bei Medicare-Versicherten. Die Myokardperfusionsbildgebung mittels Einzelphotonen-Emissions-Computertomographie (SPECT) ging von 20,8 % auf 12,9 % zurück. Diese nichtinvasiven Diagnoseverfahren ermöglichen die Früherkennung und kontinuierliche Überwachung von Herz-Kreislauf-Erkrankungen ohne invasive Katheteruntersuchungen.

Endnutzersegmentanalyse

Krankenhäuser und Kliniken werden im Prognosezeitraum voraussichtlich den größten Marktanteil im Endkundensegment halten. Dank ihrer umfangreichen Infrastruktur, ihres qualifizierten Personals und fortschrittlicher Diagnoseverfahren spielen kardiologische Diagnostikuntersuchungen in Krankenhäusern und kardiologischen Kliniken eine zentrale Rolle. Angesichts der weltweit steigenden Zahl von Herz-Kreislauf-Erkrankungen und des zunehmenden Fokus auf Früherkennung wird mit einem weiteren Wachstum der Nachfrage in diesem Segment gerechnet. Laut einem Bericht der AHA vom Januar 2025 gab es in den USA 6.093 Krankenhäuser. Darüber hinaus verfolgt die Implementierung KI-basierter Diagnosetechnologien in Krankenhäusern zwei wichtige Ziele: eine höhere Genauigkeit und einen reibungsloseren Arbeitsablauf. Daher fließen vermehrt Investitionen in diese Weiterentwicklungen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Untersegmente |

Typ |

|

Endbenutzer |

|

Technologie |

|

Anwendung |

|

Produkt |

|

Testart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für kardiovaskuläre Diagnostik – Regionale Analyse

Einblicke in den nordamerikanischen Markt

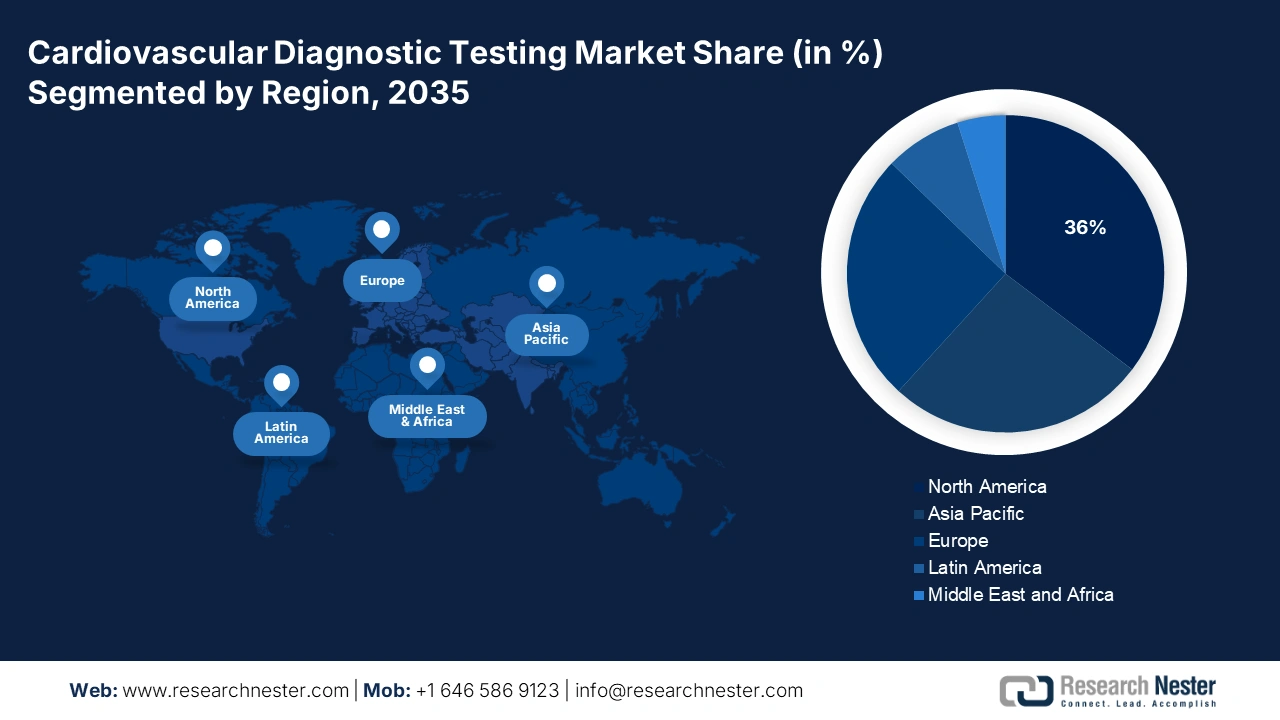

Nordamerika wird den Markt voraussichtlich mit einem Umsatzanteil von 36 % im gesamten Prognosezeitraum dominieren. Dadurch ist die Kaufkraft im Bereich der Herz-Kreislauf-Erkrankungen hoch, insbesondere aufgrund der fortschrittlichen Gesundheitsinfrastruktur in der Region. Die American Heart Association berichtete in diesem Zusammenhang, dass die direkten und indirekten Kosten von Herz-Kreislauf-Erkrankungen im Jahr 2024 422,3 Milliarden US-Dollar betrugen, wobei die direkten Kosten 254,3 Milliarden US-Dollar und die Produktivitätsverluste 168,0 Milliarden US-Dollar ausmachten. Dank eines vorteilhaften Erstattungssystems wird die frühzeitige Einführung neuer Technologien zudem zu einer beschleunigten Verbreitung im öffentlichen und privaten Gesundheitswesen.

Die USA behaupten ihre Position als größter Markt für kardiovaskuläre Diagnostik in der Region, gestützt durch erhebliche öffentliche Investitionen und die Unterstützung der Krankenversicherungen. Laut den Centers for Disease Control and Prevention (CDC) erleiden in den USA jährlich 805.000 Menschen einen Herzinfarkt. Davon sind 605.000 Erstinfarkte, und 200.000 hatten bereits zuvor einen Herzinfarkt erlitten. Dies eröffnet den Akteuren in diesem hochentwickelten und wettbewerbsintensiven Markt sowohl Chancen als auch Herausforderungen. Frühzeitige und präventive Diagnostik gewinnt zunehmend an Bedeutung und zwingt die Hersteller zu schnelleren Innovationen und einem breiteren Testportfolio.

Der Markt in Kanada dürfte aufgrund der Investitionen der Provinzregierungen in das Gesundheitswesen stetig wachsen. Laut einem Bericht der kanadischen Regierung vom Juli 2022 sterben in Kanada stündlich etwa 14 Erwachsene ab 20 Jahren mit einer diagnostizierten Herzerkrankung. Die Sterberate ist bei Erwachsenen ab 40 Jahren mit diagnostizierter Herzinsuffizienz 6,3-mal höher als bei Menschen ohne diese Erkrankung. Diese hohe Krankheitslast motiviert die Provinzen, die Verfügbarkeit und Genauigkeit von Diagnoseleistungen zu verbessern. Darüber hinaus fördern verstärkte Fördermittel für die Herzforschung und die diagnostische Infrastruktur die Einführung nicht-invasiver und KI-gestützter Testverfahren sowohl in städtischen als auch in ländlichen Gesundheitseinrichtungen.

Einblicke in den europäischen Markt

Der Markt für kardiovaskuläre Diagnostik in Europa wird aufgrund der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen, wachsender Präventionsmaßnahmen und der Modernisierung der diagnostischen Infrastruktur voraussichtlich bis 2035 der am schnellsten wachsende Markt sein. Laut Weltgesundheitsorganisation (WHO) Europa waren Herz-Kreislauf-Erkrankungen im Mai 2024 weiterhin die häufigste Todesursache in der Region und verursachten täglich etwa 10.000 Todesfälle, was mehr als 42,5 % aller Todesfälle entspricht. Die Nachfrage nach fortschrittlicher Diagnostik wird aufgrund der alternden Bevölkerung, hoher Komorbiditätsrisikofaktoren (Bluthochdruck, Diabetes, Adipositas) und verstärkter regulatorischer Vorgaben zur Früherkennung anhalten.

Der britische Markt verzeichnet ein starkes Wachstum aufgrund steigender vorzeitiger Todesfälle durch Herz-Kreislauf-Erkrankungen und einer Zunahme unerkannter oder unbehandelter Herz-Kreislauf-Erkrankungen. Laut einem Bericht des ONS vom Oktober 2024 waren ischämische Herzkrankheiten im Jahr 2023 in England für 57.895 Todesfälle verantwortlich. Gleichzeitig fördern verschiedene nationale Programme, wie beispielsweise das NHS Health Check-Programm, die aktive Früherkennung von Herz-Kreislauf-Risikofaktoren bei Erwachsenen. Diese Belastung durch Herz-Kreislauf-Erkrankungen treibt Investitionen in Früherkennungsmethoden voran, darunter Bildgebungsverfahren, Biomarker-Tests und Technologien zur Fernüberwachung.

Deutschland etabliert sich aufgrund staatlicher Förderung als regionaler Marktführer im Bereich der kardiovaskulären Diagnostik. Laut einem Bericht des „Journal of Health Monitoring“ vom Februar 2025 wiesen 73,5 % der Erwachsenen, basierend auf den durchgeführten Tests, ein niedriges Risiko auf, 7,8 % ein weiterhin niedriges, 6,0 % ein erhöhtes und 12,8 % ein hohes Risiko. Demgegenüber schätzten 28,7 % ihr Risiko als nahezu null, 45,3 % als niedrig, 20,4 % als mäßig und 5,6 % als hoch ein. Diese Diskrepanz zwischen gemessenem und subjektiv wahrgenommenem Risiko für die Herz-Kreislauf-Gesundheit verdeutlicht eine gravierende Wissenslücke und unterstreicht den Bedarf an flächendeckenden, leicht zugänglichen und gleichzeitig hochpräzisen Tests im Inland.

Herz-Kreislauf-Erkrankungen in Europa: Sterblichkeitsraten und wirtschaftliche Belastung (2023)

Aspekt | Details |

Geschätzte jährliche Gesamtkosten für Herz-Kreislauf-Erkrankungen (EU) | 210 Milliarden Euro |

Gesundheitskosten | 111 Milliarden Euro: Behandlung, Krankenhausaufenthalt und medizinische Versorgung |

Produktivitätsverlust | 54 Milliarden Euro: Einkommens-/Produktionsverluste aufgrund von Krankheit oder vorzeitigem Tod |

Kosten der informellen Pflege | 45 Milliarden Euro: Unbezahlte Pflegeleistungen von Angehörigen oder informellen Pflegepersonen |

Quelle : NLM

Einblicke in den asiatisch-pazifischen Markt

Der Markt für kardiovaskuläre Diagnostik im asiatisch-pazifischen Raum wird aufgrund der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen und verschiedener staatlicher Gesundheitsinitiativen voraussichtlich stetig wachsen. Laut Weltgesundheitsorganisation (WHO) sind Herz-Kreislauf-Erkrankungen in der WHO-Region Südostasien im September 2023 für 3,9 Millionen Todesfälle pro Jahr verantwortlich – fast ein Viertel aller Todesfälle durch nichtübertragbare Krankheiten (NCDs); die meisten dieser Todesfälle wären vermeidbar. Diese zunehmende gesundheitliche Belastung führt zu verstärkten Investitionen in Früherkennungstests, darunter Bildgebungsverfahren, Biomarker-Tests und Technologien zur Fernüberwachung.

Der Markt in China wächst aufgrund von Herz-Kreislauf-Erkrankungen und staatlichen Initiativen. Laut einem Bericht der National Library of Medicine (NLM) vom Juni 2023 waren in China fast 330 Millionen Menschen von Herz-Kreislauf-Erkrankungen betroffen, darunter 13 Millionen Schlaganfälle, 11,3 Millionen Fälle von koronarer Herzkrankheit, 8,9 Millionen Fälle von Herzinsuffizienz, 5 Millionen Fälle von pulmonaler Herzkrankheit und 4,8 Millionen Fälle von Vorhofflimmern. Diese zunehmende Krankheitslast führt zu verstärkten Investitionen in die Entwicklung von Früherkennungsmethoden und -verfahren, einschließlich bildgebender Verfahren und Biomarker-Tests, sowie in Technologien zur Fernüberwachung.

Der Markt für kardiovaskuläre Diagnostik in Indien wächst aufgrund der hohen Belastung durch Herz-Kreislauf-Erkrankungen und staatlicher Initiativen zur Früherkennung und Aufklärung. Laut einem Bericht der National Library of Medicine (NLM) vom April 2025 wird Indien bis 2030 voraussichtlich rund 2,1 Billionen US-Dollar durch Herz-Kreislauf-Erkrankungen verlieren. Um diese hohe Gesundheitsbelastung zu minimieren, hat die Regierung gezielt Investitionen in den Ausbau der Infrastruktur und in Screening-Programme initiiert. Der Ausbau der Infrastruktur und der Diagnostik ist unerlässlich, da die Früherkennung einer der wichtigsten Faktoren zur Senkung der hohen Sterblichkeits- und Erkrankungsrate durch Herz-Kreislauf-Erkrankungen in Indien ist.

Wichtigste Akteure auf dem Markt für kardiovaskuläre Diagnostiktests:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

Der Markt wird von einem Konsortium innovativer Medizintechnikunternehmen dominiert, darunter Abbott, Roche, Siemens, Medtronic und GE, die gemeinsam den weltweiten Umsatz erzielen. Diese Branchenführer treiben Innovationen durch die Integration von KI und intensive Forschung und Entwicklung voran. So festigen beispielsweise Roche und Siemens ihre Position in diesem Bereich mit ihren FDA/CE-zugelassenen KI-Diagnostiklösungen, die Fehler reduzieren können. Gleichzeitig verlagern Anbieter in aufstrebenden Märkten ihre Produktion nach Indien und China, um durch Kostensenkung die Marktakzeptanz zu steigern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Marktanteil (2025) | Branchenfokus |

Abbott Laboratories | 13,2 % | Führend bei kardialen Biomarkern (Troponin-Tests) und tragbaren EKG-Geräten. |

Roche Diagnostics | 12,6 % | Marktführer bei hochempfindlichen Troponin-Tests und KI-gestützter Labordiagnostik. |

Siemens Healthineers | 10,8 % | Fortschrittliche Bildgebung (CT/MRI) und KI-basierte FFR-CT-Lösungen. |

Medtronic | 10,2 % | Herzmonitore, implantierbare Ereignisrekorder und Fernüberwachung von Patienten. |

GE Healthcare | 9,3 % | Echokardiographiesysteme und KI-integrierte Herzbildgebung. |

Philips Healthcare | xx% | Tragbare EKG-Pflaster und Telekardiologie-Plattformen. |

Becton Dickinson | xx% | IVD-Reagenzien und patientennahe Herzdiagnostik. |

Danaher | xx% | Automatisierte Laboranalysegeräte für die Untersuchung von Herzbiomarkern. |

BioMerieux | xx% | Diagnostik von Infektionskrankheiten mit Auswirkungen auf kardiovaskuläre Komplikationen. |

B. Braun | xx% | Gefäßzugangssysteme und Herzkatheter. |

LivaNova | xx% | Ausrüstung für Herzoperationen und Neuromodulationsgeräte. |

Mindray Medical | xx% | Preisgünstige EKG-Geräte und Ultraschallsysteme. |

Trivitron Healthcare | xx% | Kostengünstige Lösungen für die kardiale Bildgebung für Schwellenländer. |

OSANG Healthcare | xx% | Schnelltests für kardiale Biomarker und Point-of-Care-Geräte. |

Edwards Lifesciences | xx% | Hämodynamische Überwachungssysteme für die Intensivmedizin. |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im September 2024 gab Boston Scientific bekannt, dass die FDA eine neue Anwendung für ihre INGEVITY+ Schrittmacherelektroden zugelassen hat. Diese dünnen Drähte, die im Herzen platziert und mit einem Herzschrittmacher verbunden werden, können nun zur Stimulation und Überwachung im Bereich des linken Tawara-Schenkels (LBBA) des Herzens eingesetzt werden.

- Im Juni 2024 gab AliveCor bekannt, dass die US-amerikanische Arzneimittelbehörde FDA ihr neues KI-System KAI 12L und das EKG-Gerät Kardia 12L zugelassen hat. Es handelt sich dabei um die erste KI-Technologie, die 35 verschiedene Herzprobleme erkennen kann.

- Report ID: 7762

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.