Marktausblick für Kfz-Versicherungen:

Der Markt für Kfz-Versicherungen hatte im Jahr 2025 ein Volumen von 949,2 Millionen US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 3,51 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 14 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Kfz-Versicherungen auf 1,08 Milliarden US-Dollar geschätzt.

Der Kfz-Versicherungsmarkt verzeichnet ein signifikantes Wachstum, bedingt durch steigende Verkehrsunfälle, die zunehmende Verbreitung von Elektrofahrzeugen und ein wachsendes Verbraucherbewusstsein. Laut Daten des Insurance Information Institute vom Februar 2025 beliefen sich die jährlichen Ausgaben für Kfz-Versicherungen im Jahr 2022 auf 1.127 US-Dollar pro Versicherungsnehmer, ein Anstieg von 6,1 % gegenüber 2021. Dieser Anstieg ist hauptsächlich auf die steigenden Schaden- und Reparaturkosten zurückzuführen. Darüber hinaus trugen die Inflation und die höheren Fahrzeugpreise, einschließlich der Kosten für elektronische Bauteile und Reparaturen, zu einem Anstieg der Kfz-Versicherungskosten um 17,8 % im Jahr 2024 bei. Die Branche erlebt zudem einen technologischen Wandel durch den Einsatz von KI und Datenanalysen im Underwriting- und Tarifgestaltungsprozess.

Verbraucherpreisindex für die Kfz-Versicherung

Jahr | Prozentuale Veränderung |

2015 | 5.4 |

2016 | 6.2 |

2017 | 7,7 |

2018 | 7.4 |

2019 | 0,9 |

2020 | -4,6 |

2021 | 3.8 |

2022 | 7.9 |

2023 | 17.4 |

2024 | 17.8 |

Quelle: Insurance Information Institute, Februar 2025

Darüber hinaus verändern die wichtigsten Trends die Kernprozesse und Produktstrukturen grundlegend. Moderne Fahrerassistenzsysteme und Elektrofahrzeuge revolutionieren die Schadenbearbeitung. Das Insurance Institute for Highway Safety (IIHS) hat die Wirksamkeit verschiedener Systeme zur Unfallvermeidung hervorgehoben, doch die hohen Kosten für deren Regulierung nach der Reparatur stellen eine neue Kostenbelastung dar. Zudem erfordern regulatorische Prioritäten wie die verstärkte Prüfung von Preisalgorithmen und Schadenregulierungspraktiken kontinuierliche Investitionen in die Einhaltung der Vorschriften. Gleichzeitig treiben diese Faktoren die digitale Transformation voran, um die Genauigkeit der Risikoselektion, die Schadenbearbeitung und das Management der Schadenquoten im Wettbewerbsumfeld zu verbessern.

Schlüssel Autoversicherung Markteinblicke Zusammenfassung:

Regionale Highlights:

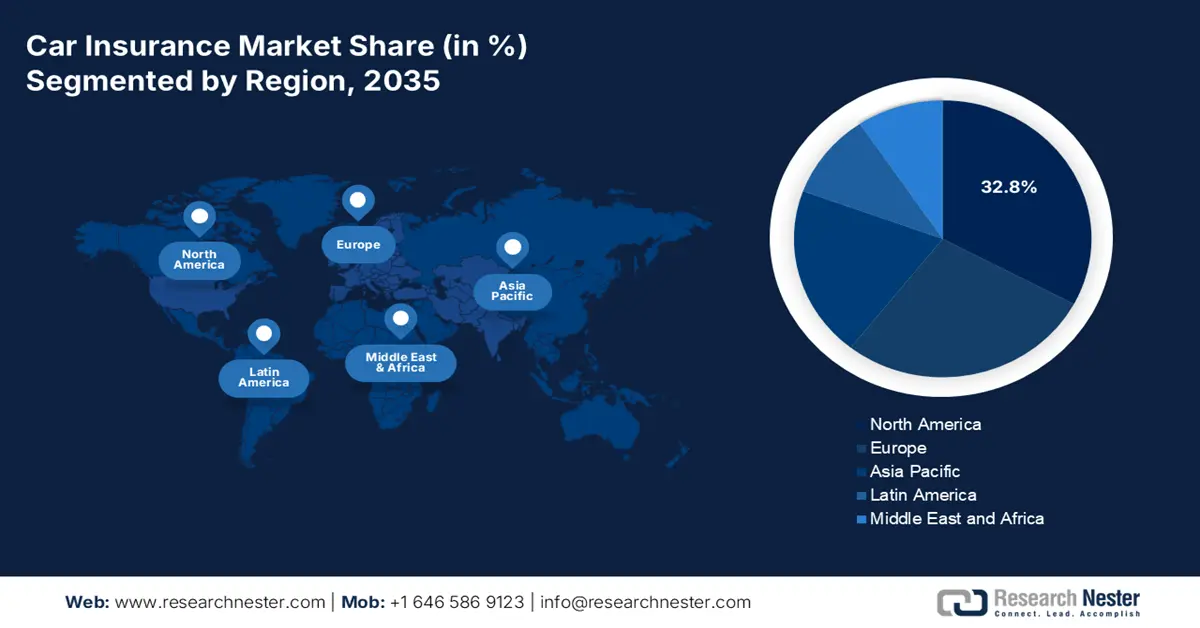

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 32,8 % im Bereich der Kfz-Versicherungen erreichen. Dies ist auf die hohe Fahrzeugbesitzquote, strenge Mindestdeckungsvorschriften und steigende Reparaturkosten zurückzuführen, die eine schnelle Einführung datengetriebener Versicherungsmodelle begünstigen.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein jährliches Wachstum von 6,9 % prognostiziert, angetrieben durch die beschleunigte Digitalisierung, das steigende Versicherungsbewusstsein und den Boom bei der Einführung von Elektrofahrzeugen sowie nutzungsbasierte und kilometerbasierte Angebote.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Jahrespolicen im Kfz-Versicherungsmarkt bis 2035 einen Anteil von 88,3 % erreichen wird, was auf die verbesserte Fähigkeit der Versicherer zurückzuführen ist, langfristige Risiken zu bewerten und loyalitätsbezogene Anreize anzubieten.

- Das Segment der Personenkraftwagen wird voraussichtlich auch 2035 dominant bleiben, begünstigt durch den zunehmenden privaten Pkw-Besitz und die obligatorischen Haftpflichtvorschriften, die eine wiederkehrende politische Nachfrage aufrechterhalten.

Wichtigste Wachstumstrends:

- Regulatorische Vorgaben für die Versicherungspflicht

- Steigende Produktion von Elektrofahrzeugen

Größte Herausforderungen:

- Datenschutz und Nutzungsbeschränkungen für Telematik

- Hohe Häufigkeit von Schadensfällen und Betrug

Wichtige Akteure: State Farm (USA), Berkshire Hathaway (GEICO) (USA), Progressive (USA), Allstate (USA), Ping An (China), AXA (Frankreich), Allianz (Deutschland), Generali (Italien), Zurich Insurance Group (Schweiz), Aviva (Vereinigtes Königreich), Tokio Marine (Japan), Sompo Japan (Japan), MS&AD Insurance (Japan), Samsung Fire & Marine (Südkorea), DB Insurance (Südkorea), ICICI Lombard (Indien), Bajaj Allianz (Indien), IAG (Insurance Australia Group) (Australien), Suncorp (Australien), Etiqa (Malaysia)

Global Autoversicherung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 949,2 Millionen USD

- Marktgröße 2026: 1,08 Milliarden US-Dollar

- Prognostizierte Marktgröße: 3,51 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 14 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (32,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Indonesien, Brasilien, Mexiko, Südkorea

Last updated on : 5 November, 2025

Autoversicherungsmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Gesetzliche Vorgaben für die Versicherungspflicht: Staatliche Gesetze sind der Hauptgrund dafür, dass die Haftpflichtversicherung in den meisten Ländern zur gesetzlichen Voraussetzung für die Fahrzeugzulassung und den Fahrzeugbetrieb wird. Dadurch entsteht ein Markt, der nicht dem Ermessensspielraum unterliegt. So hat beispielsweise die EU-Kfz-Versicherungsrichtlinie ein Mindestmaß an Haftpflichtversicherungsschutz in allen Mitgliedstaaten sichergestellt. Diese Regelungen gewährleisten einen stetigen Versicherungsfluss und bilden somit das Fundament des Marktes. Darüber hinaus wird diese Nachfrage direkt durch staatliche Ausgaben für die Durchsetzung der Vorschriften und die regulatorische Infrastruktur beeinflusst und aufrechterhalten, wodurch eine nahezu flächendeckende Deckung unter den registrierten Fahrzeughaltern gewährleistet wird.

- Steigende Produktion von Elektrofahrzeugen: Weltweit vollzieht sich der Wandel hin zur Elektromobilität, unterstützt durch staatliche Subventionen und Regulierungen. Dies schafft ein neues Risikoumfeld. Elektrofahrzeuge sind in der Regel teuer in der Anschaffung und benötigen kostspielige Spezialteile, vor allem Batterien, was zu höheren Versicherungsprämien führt. Laut RMI-Daten vom Juni 2025 wurden 2024 fast 17 Millionen Elektroautos verkauft, 20 % davon wurden gekauft. Dies erfordert von den Versicherern die Entwicklung neuer versicherungsmathematischer Modelle und Deckungsoptionen, um den Schaden- und Reparaturkosten von Elektrofahrzeugen gerecht zu werden.

- Demografischer Wandel und Urbanisierung: Das Bevölkerungswachstum prägt das Fahrverhalten jüngerer Generationen und beeinflusst damit die langfristige Nachfrage im Kfz-Versicherungsmarkt. Die WHO stellt fest, dass das rasante Städtewachstum mit veränderten Fahrzeugnutzungsmustern, Verkehrsstaus und Unfallarten zusammenhängt. In einigen entwickelten Märkten dämpft der Generationenwechsel hin zu Mitfahrgelegenheiten das Nachfragewachstum. Gleichzeitig stellt der steigende Fahrzeugbesitz in Entwicklungsländern ein großes Wachstumspotenzial dar, das Versicherer dazu zwingt, ihre Produkte an neue Kundensegmente anzupassen.

Herausforderungen

- Datenschutz und Nutzungsbeschränkungen für Telematik: Die Einführung nutzungsbasierter Versicherungen beruht auf der Erfassung von Fahrerdaten, was gegen Datenschutzgesetze verstößt. Aufsichtsbehörden analysieren die Prozesse der Datenerfassung, -nutzung und -speicherung durch Telematikgeräte oder Smartphone-Apps. Zudem müssen Versicherer vom komplexen Einwilligungsverfahren abrücken und die Anonymität der Daten gewährleisten, was die Compliance-Kosten und die technologische Komplexität erhöht. Dies schränkt die Möglichkeit ein, hochgradig personalisierte, risikobasierte Prämien zu erstellen – ein Schlüsselfaktor für Innovationen neuer Marktteilnehmer, die traditionelle Preismodelle transformieren wollen.

- Hohe Schadenshäufigkeit und Betrugsrisiko: Laut einem Bericht der Weltgesundheitsorganisation (WHO) vom Dezember 2023 sterben jährlich 1,19 Millionen Menschen im Straßenverkehr. Hinzu kommen Millionen von Verletzungen, die nicht tödlich enden und jeweils einen potenziellen Versicherungsanspruch darstellen. Diese hohe Schadenshäufigkeit geht einher mit weit verbreitetem Versicherungsbetrug, der sich direkt auf die Schadenquote auswirkt. Das National Insurance Crime Bureau (NICB) in den USA berichtet von jährlichen Betrugskosten in Milliardenhöhe. Startups in dieser Branche müssen daher von Anfang an massiv in fortschrittliche Technologien zur Schadensermittlung und Betrugsbekämpfung investieren, um wettbewerbsfähig zu bleiben – eine erhebliche operative Herausforderung.

Marktgröße und Prognose für Kfz-Versicherungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14% |

|

Marktgröße im Basisjahr (2025) |

949,2 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,51 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der Kfz-Versicherung:

Analyse der Laufzeit von Versicherungsverträgen

Jahrespolicen dominieren den Markt für Policen mit langer Laufzeit und werden voraussichtlich bis 2035 einen Marktanteil von 88,3 % erreichen. Diese Laufzeit ermöglicht es Versicherern, Risikoprofile zu analysieren und Kundenbindungsprogramme anzubieten. Für Versicherungsnehmer bedeutet eine Jahreslaufzeit überschaubare Zahlungszyklen und die Möglichkeit, den Anbieter zu wechseln oder neu zu verhandeln. Digitale Erinnerungen an die Vertragsverlängerung und die automatische Verlängerungsfunktion unterstützen die zunehmende Verbreitung von Versicherungen. In Branchen wie der Auto- oder Krankenversicherung sind Jahrespolicen obligatorisch, was die Dominanz dieser Policen weiter stärkt. Diese Struktur ist sowohl für Kunden als auch für Versicherer vorteilhaft, da sie den Versicherungsschutz an die sich wandelnden Bedürfnisse und Marktbedingungen anpasst.

Segmentanalyse der Fahrzeugtypen

Pkw sind führend im Fahrzeugsegment und werden durch den steigenden privaten Pkw-Besitz in Industrie- und Entwicklungsländern angetrieben. Strenge staatliche Vorschriften zur Haftpflichtversicherung für jeden Fahrzeuginsassen schaffen eine zwingende und wiederkehrende Nachfrage. Laut Daten des Bureau of Transportation Statistics wurden 2021 fast 1.563.000 Pkw verkauft, was den Anstieg der Nachfrage nach Kfz-Versicherungen verdeutlicht. Die hohe Akzeptanz von Vollkaskoversicherungen für neuere und wertvollere Pkw, die häufig von Autofinanzierern gefordert wird, stärkt dieses Segment zusätzlich.

Anwendungssegmentanalyse

Im Anwendungsbereich dominiert das Privatkundensegment den Kfz-Versicherungsmarkt, angetrieben durch die weltweit steigende Anzahl privater Pkw. Diese Nachfrage resultiert aus dem Wunsch der Verbraucher nach einem individuellen Versicherungsschutz, der auf ihre persönlichen Vermögenswerte und Verbindlichkeiten zugeschnitten ist. Das Wachstum dieses Segments wird durch das gestiegene Bewusstsein für finanzielle Absicherung und die Nutzung digitaler Plattformen, die den Zugang zu Policen vereinfachen, weiter befeuert. Privatkundenversicherungen wie Kranken-, Hausrat- und Kfz-Versicherungen bieten zunehmend Komfort und Kosteneffizienz. Versicherer setzen fortschrittliche Technologien wie KI ein, um das Angebot zu personalisieren und die Kundenbindung zu stärken. Dies deutet auf einen Wandel von traditionellen Policen hin zu individuell zugeschnittenen Policen, mit denen die Versicherten mehr Kontrolle über ihre Versicherungsentscheidungen und ihren Versicherungsschutz erlangen.

Unsere detaillierte Analyse des Kfz- Versicherungsmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Deckungsart |

|

Vertriebskanal |

|

Fahrzeugalter |

|

Anwendung |

|

Fahrzeugtyp |

|

Laufzeit der Police |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Kfz-Versicherungsmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Kfz-Versicherungsmarkt und wird bis 2035 voraussichtlich einen Marktanteil von 32,8 % erreichen. Treiber dieses Marktes sind die hohe Fahrzeugdichte, strenge gesetzliche Vorgaben für Mindestdeckung und steigende Reparaturkosten. Ein wichtiger Trend ist die rasche Verbreitung nutzungsbasierter Versicherungen, die Daten von Smartphones und USB-Sticks zur individuellen Prämienberechnung nutzen. Zudem investieren Versicherer verstärkt in KI, um die Schadenbearbeitung zu optimieren und Betrug zu bekämpfen. Gleichzeitig verändert der Anstieg der Elektromobilität das Risikomodell und führt aufgrund der hohen Reparaturkosten für Elektrofahrzeuge zu steigenden Prämien. Dies eröffnet dem Markt neue Chancen.

Der US-amerikanische Kfz-Versicherungsmarkt dominiert den nordamerikanischen Markt und ist durch die rasante Verbreitung von Telematiksystemen und die steigende Zahl von Verkehrsunfällen gekennzeichnet. Laut CDC-Daten vom November 2024 sterben im Jahr 2022 täglich fast 120 Menschen bei Verkehrsunfällen. Der Einsatz KI-gestützter Unfallerkennung und Echtzeit-Fahrdatenanalyse revolutioniert die Risikoprüfung und die automatisierte Schadenbearbeitung. Versicherer bieten verschiedene aktualisierte Modelle an, um sichereres Fahrverhalten zu fördern. Darüber hinaus verstärkt die steigende Nachfrage der Verbraucher nach digitalen Dienstleistungen und App-basierten Policen den Trend hin zu technologiegetriebenen, personalisierten Kfz-Versicherungslösungen auf dem US-Markt.

Der kanadische Kfz-Versicherungsmarkt ist geprägt von steigenden Verkehrsunfallzahlen und einem starken regulatorischen Fokus auf Bezahlbarkeit. Die zunehmenden Unfälle treiben die Versicherungsnachfrage an und führen zu Verbesserungen bei der Fahrsicherheit, Prämienanpassungen und Innovationen bei der Schadenregulierung. Laut Daten der kanadischen Regierung vom Mai 2024 lag die Zahl der Verkehrstoten im Jahr 2022 bei 1.931, was einem Anstieg von 6,0 % gegenüber 2021 entspricht. Darüber hinaus veranlasst die wachsende Besorgnis um die Verkehrssicherheit die Versicherer, in digitale Risikobewertungsinstrumente und telematikbasierte Policen zur Echtzeitüberwachung zu investieren. Verschiedene Faktoren tragen ebenfalls zu den steigenden Verkehrsunfällen und der damit einhergehenden erhöhten Nachfrage nach Kfz-Versicherungen bei.

Faktoren, die zu tödlichen Verkehrsunfällen in Kanada beitragen

Mitwirkender Faktor | 2018 | 2019 | 2020 | 2021 | 2022 |

Ablenkung | 20,8 % | 20,6 % | 20,1 % | 22,2 % | 19,9 % |

Geschwindigkeit / Zu schnelles Fahren | 24,0 % | 23,5 % | 25,1 % | 26,2 % | 21,9 % |

Beeinträchtigt / Unter Einfluss | 27,2 % | 23,2 % | 25,5 % | 24,7 % | 23,0 % |

Ermüdung | 3,4 % | 4,0 % | 2,5 % | 3,4 % | 2,8 % |

Andere menschliche Faktoren | 65,3 % | 66,4 % | 62,4 % | 68,3 % | 67,0 % |

Umweltfaktor | 23,4 % | 22,3 % | 20,0 % | 21,0 % | 21,9 % |

Fahrzeugfaktor | 3,2 % | 4,6 % | 4,1 % | 3,2 % | 3,5 % |

Keine beitragenden Faktoren | 24,2 % | 25,4 % | 22,4 % | 28,8 % | 25,2 % |

Quelle: Regierung von Kanada, Mai 2024

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum im Kfz-Versicherungsmarkt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % verzeichnen. Treiber dieses Wachstums sind die rasante Digitalisierung und das hohe Versicherungsbewusstsein der Verbraucher. Haupttreiber sind die zunehmende Verbreitung von Elektrofahrzeugen, die Einführung nutzungsbasierter Versicherungen (UBI) und kilometerbasierter Tarife. China und Indien treiben den Markt aufgrund der steigenden Zahl von Verkehrsunfällen an. Laut Daten des Asia Pacific Road Safety Observatory verlieren im Jahr 2025 täglich fast 2.000 Menschen ihr Leben durch Verkehrsunfälle. Darüber hinaus beschleunigen staatliche Regulierungen, die eine Kfz-Versicherung vorschreiben und Initiativen zur Verkehrssicherheit fördern, die Versicherungsdurchdringung in der gesamten Region.

Chinas Kfz-Versicherungsmarkt ist der größte der Welt und wird von staatlich unterstützten Großversicherern dominiert. Der wichtigste Trend ist die Entwicklung maßgeschneiderter Versicherungsprodukte für Elektrofahrzeuge. Laut einem Artikel des International Council on Clean Transportation vom Juni 2021 sollen in China 4,92 Millionen Elektrofahrzeuge zugelassen werden. Dies unterstreicht die zunehmende Verbreitung von Elektrofahrzeugen und führt gleichzeitig zu einer steigenden Nachfrage nach spezialisierten Versicherungspolicen für Elektrofahrzeuge, Batterieversicherungen und Laderisiken. Zudem müssen die Prämien an die Reparaturkosten und das Fahrverhalten von Elektrofahrzeugen angepasst werden. Die regulatorischen Maßnahmen tragen zur Marktstabilisierung bei, und die Kontrolle der Schadenquote ist ein entscheidender Faktor für die Rentabilität der Branche.

Der Kfz-Versicherungsmarkt in Indien ist hochdynamisch und wird durch die wachsende Mittelschicht und die obligatorische Haftpflichtversicherung angetrieben. Der Haupttrend ist die rasante Digitalisierung der Versicherungswertschöpfungskette – vom Online-Policenverkauf bis zum Einsatz von KI bei der Schadenregulierung. Daten der indischen Aufsichtsbehörde für Versicherungen (IRDAI) aus dem Zeitraum 2022/23 zeigen, dass das Kfz-Segment im Vergleich zum Vorjahr um 15,40 % bei den Prämien wuchs und im Zeitraum 2022/23 81.280 Crore Rupien erreichte. Diese Daten verdeutlichen das Wachstum des Kfz-Versicherungsmarktes, das durch höhere Fahrzeugverkäufe, steigende Prämien und eine zunehmende Versicherungsdichte getrieben wird.

Einblicke in den europäischen Markt

Der europäische Kfz-Versicherungsmarkt ist durch starken Wettbewerb und einen strengen Regulierungsrahmen gekennzeichnet. Das Wachstum wird hauptsächlich durch die steigenden Verkaufszahlen neuer Fahrzeuge, darunter auch Elektrofahrzeuge, getrieben, die aufgrund ihrer hohen Reparaturkosten und fortschrittlichen Technologie spezielle Versicherungsprodukte erfordern. Laut Daten der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) ist die Kfz-Versicherung gemessen am Prämienvolumen der größte Nichtlebensversicherungszweig. Europa investiert aktiv in die digitale Transformation und bekämpft die steigende Schadeninflation im Versicherungssektor. Darüber hinaus verfolgen wichtige Akteure strategische Initiativen wie Fusionen und Übernahmen. So kündigte AXA im August 2025 die Übernahme von Prima an, dem führenden Direktversicherer in Italien mit Prämieneinnahmen von 1,2 Milliarden Euro im Jahr 2024.

Der deutsche Kfz-Versicherungsmarkt profitiert von der rasanten Verbreitung vernetzter und elektrischer Fahrzeuge. Der solide Regulierungsrahmen des Landes gewährleistet einen stabilen Markt. Laut Daten des Deutschen Versicherungsverbandes (DVV) stiegen die Prämien für Kfz-Versicherungen im Januar 2024 um 6,7 % auf 84,5 Milliarden Euro. Die Schadenaufwendungen erhöhten sich um 12,7 %. Dieser Anstieg ist auf die steigenden Reparaturkosten zurückzuführen, weshalb in diesem Bereich mit höheren Prämien zu rechnen ist. Der Trend zu personalisierten, telematikbasierten Policen ist stark. Versicherer nutzen Daten, um die Risiken neuer Fahrzeugtechnologien, die in Deutschland schneller adaptiert werden als in vielen anderen europäischen Ländern, präzise zu bewerten.

Der britische Kfz-Versicherungsmarkt ist etabliert und hart umkämpft. Dies wird durch die strenge Regulierungspolitik unterstrichen, die auf Preistransparenz und Kundengerechtigkeit setzt. Der Markt wird durch eine konstante Nachfrage von Fahrzeughaltern angetrieben. Bedeutende Entwicklungen im Sektor, wie die zunehmende Nutzung von Telematik und nutzungsbasierter Versicherung, führen zu individuelleren Prämien und fördern den Einsatz digitaler Tools und Datenanalysen. Dadurch können Schadenbearbeitung, Kundenservice und Risikomanagement den Veränderungen in der Branche gerecht werden.

Wichtige Akteure auf dem Kfz-Versicherungsmarkt:

- State Farm (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Berkshire Hathaway (GEICO) (USA)

- Progressive (USA)

- Allstate (USA)

- Ping An (China)

- AXA (Frankreich)

- Allianz (Deutschland)

- Generali (Italien)

- Zurich Insurance Group (Schweiz)

- Aviva (Vereinigtes Königreich)

- Tokio Marine (Japan)

- Sompo Japan (Japan)

- MS&AD Versicherung (Japan)

- Samsung Fire & Marine (Südkorea)

- DB Versicherung (Südkorea)

- ICICI Lombard (Indien)

- Bajaj Allianz (Indien)

- IAG (Insurance Australia Group) (Australien)

- Suncorp (Australien)

- Etiqa (Malaysia)

- Im Kfz-Versicherungsmarkt nutzt State Farm sein umfangreiches Netzwerk und seinen großen Kundenstamm, um verschiedene Strategien zu fördern. Die wichtigste Neuerung ist die Investition in das Programm „Drive Safe and Save“, das Telematikdaten verwendet, um das Fahrverhalten wie Bremsverhalten, Kilometerstand und Geschwindigkeit zu überwachen. Dieses nutzungsbasierte Versicherungsmodell ermöglicht es Versicherern, personalisierte Prämien anzubieten und sichere Fahrer mit verschiedenen Rabatten zu belohnen. So werden Marketing, Vertrieb und Kundenbindung durch Personalisierung gestärkt und traditionelle Risikomodelle überwunden.

- GEICO ist ein dominanter Akteur auf dem Kfz-Versicherungsmarkt und profitiert vor allem von seiner strategischen Ausrichtung auf Direktvertrieb und umfangreiche Werbung, die niedrige Akquisitionskosten und eine hohe Markenbekanntheit gewährleistet. Ein bedeutender Fortschritt ist die Einführung des Telematikprogramms GEICO DriveEasy. Diese App-basierte Technologie nutzt Smartphone-Sensoren, um das Fahrverhalten zu erfassen und entsprechendes Feedback zu geben. Das anerkannte Vermögen von GEICO belief sich im Juni 2025 auf 85.879.185.174.

- Progressive ist Marktführer im Bereich Kfz-Versicherungen und hat die Branche mit seinem Telematikprogramm Snapshot revolutioniert. Dieses Programm stellt einen bedeutenden Fortschritt im Bereich nutzungsbasierter Versicherungen dar. Durch die Erfassung und Analyse von Fahrdaten in Echtzeit, die direkt vom Fahrzeug stammen, kann Progressive Policen präzise und in Echtzeit auf Basis des individuellen Fahrverhaltens anstatt allgemeiner demografischer Faktoren kalkulieren. Die Nettoprämieneinnahmen des Unternehmens beliefen sich im Geschäftsjahr 2024 auf 70,8 Milliarden US-Dollar.

- Allstate gilt als Pionier im Kfz-Versicherungsmarkt und hat sich strategisch zu einem auf Schutz ausgerichteten Unternehmen entwickelt. Die wichtigste Neuerung ist das Drivewise-Programm, dessen Telematiksystem das Fahrverhalten aufzeichnet und Feedback zur Verbesserung der Sicherheit gibt. Die gesammelten Daten ermöglichen nicht nur personalisierte Rabatte, sondern fließen auch in die umfassenderen Analysen von Allstate ein, um die Schadenprognose und Risikomodellierung zu optimieren. Dadurch werden die Rentabilität und die Kundenzufriedenheit durch proaktive Sicherheitsmaßnahmen gesteigert.

- Ping An hat seine Position im Kfz-Versicherungsmarkt durch seine Finanz- und Technologiestrategie neu definiert. Der Fortschritt liegt in der Schaffung eines eigenen Auto-Ökosystems, das die Versicherung mit Echtzeitdaten von vernetzten Fahrzeugen, intelligenten Autobahnen und der Goof Driver App integriert. Diese Integration liefert kontinuierlich Fahrzeugdaten und Informationen zum Fahrverhalten und ermöglicht so personalisierte Preise, proaktives Risikomanagement und Mehrwertdienste wie datengestützte Notfallhilfe für ein nahtloses Kundenerlebnis.

Hier ist eine Liste der wichtigsten Akteure auf dem Kfz-Versicherungsmarkt:

Der globale Kfz-Versicherungsmarkt ist hart umkämpft und geprägt von spezialisierten Schadenversicherern und diversifizierten Finanzkonglomeraten. Die Marktführer streben aktiv Wachstum durch technologische Innovationen und strategische Partnerschaften an. So hat beispielsweise Zurich eine 70-prozentige Beteiligung an Kotak General Insurance erworben, um einen Schadenversicherer für Indien aufzubauen. Das Unternehmen ist zudem der erste ausländische Versicherer, der in den indischen Markt eingetreten ist. In den entwickelten Märkten spielt die Konsolidierung durch Fusionen und Übernahmen eine bedeutende Rolle, während in Schwellenländern Expansionen zu beobachten sind. Gleichzeitig schaffen Telematik und KI ein nutzungsbasiertes Versicherungsmodell, das personalisierte Prämien und eine verbesserte Risikobewertung ermöglicht.

Unternehmenslandschaft des Kfz-Versicherungsmarktes:

Neueste Entwicklungen

- Im Juli 2025 gründete Honda ein neues Versicherungsunternehmen, um Kunden von Acura und Honda attraktive und kundenfreundliche Versicherungslösungen anzubieten. Honda Insurance Solutions bietet wettbewerbsfähige Preise und umfassende Deckungsoptionen für Autos, Motorräder, Häuser und mehr.

- Im Juni 2025 brachte Zuno Indiens erste Kfz-Versicherung mit integrierter Unfallerkennung und automatischer Schadensmeldung auf den Markt. Die Echtzeit-Unfallerkennung in der App erkennt Unfälle und alarmiert automatisch das Versicherungsteam, um Unterstützung und Schadensabwicklung zu gewährleisten.

- Report ID: 8221

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.