Marktausblick für die Wasserstofferzeugung in firmeneigenen Erdölraffinerien:

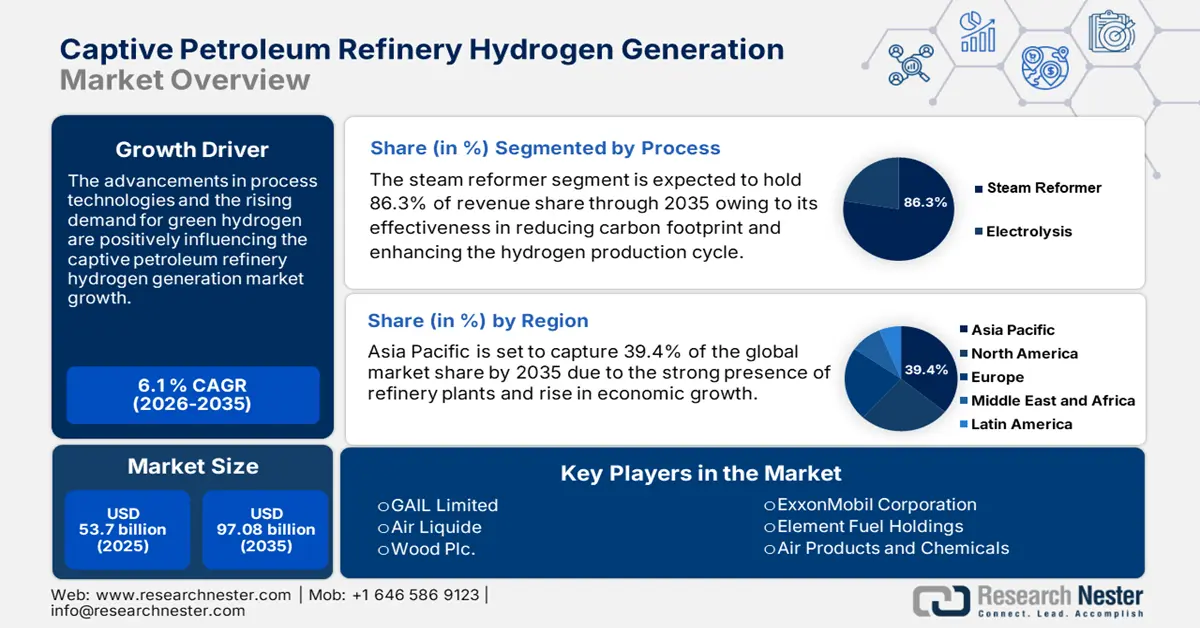

Der Markt für die Wasserstofferzeugung in Erdölraffinerien hatte im Jahr 2025 ein Volumen von über 53,7 Milliarden US-Dollar und wird bis 2035 voraussichtlich die Marke von 97,08 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 6,1 % erwartet. Im Jahr 2026 wird der Branchenwert der Wasserstofferzeugung in Erdölraffinerien auf 56,65 Milliarden US-Dollar geschätzt.

Wasserstoff ist ein wichtiger Bestandteil von Raffinerien, um den Schwefelgehalt von Diesel zu senken. Die weltweit zunehmend strengeren Vorschriften zum Schwefelgehalt fördern die Eigenproduktion von Wasserstoff in Erdölraffinerien. So hat beispielsweise die Internationale Seeschifffahrtsorganisation (IMO) den Schwefelgehalt in Heizöl für Schiffe, die außerhalb der ausgewiesenen Emissionskontrollgebiete operieren, bis 2020 auf 0,50 % m/m (Masse für Masse) begrenzt.

Die sich ständig weiterentwickelnden Vorschriften zur Schwefelnutzung werden voraussichtlich die Eigenproduktion von Wasserstoff in den kommenden Jahren vorantreiben. Laut dem Fuel Cells and Hydrogen Observatory betrug die gesamte Eigenproduktionskapazität für Wasserstoff in europäischen Raffinerien im Jahr 2019 rund 9.376 t pro Tag. Deutschland (6.534 t pro Tag) ist führend bei der Eigenproduktion von Wasserstoff, gefolgt von den Niederlanden (4.523 t pro Tag), Polen (3.741 t pro Tag), Spanien (2.402 t pro Tag) und Italien (2.386 t pro Tag). Aufgrund ihrer Produktionseffizienz sind Kohlenwasserstoffreformierungstechnologien in Raffinerien zur Eigenproduktion vor Ort weit verbreitet.

Schlüssel Eigene Wasserstofferzeugung in Erdölraffinerien Markteinblicke Zusammenfassung:

Regionale Highlights:

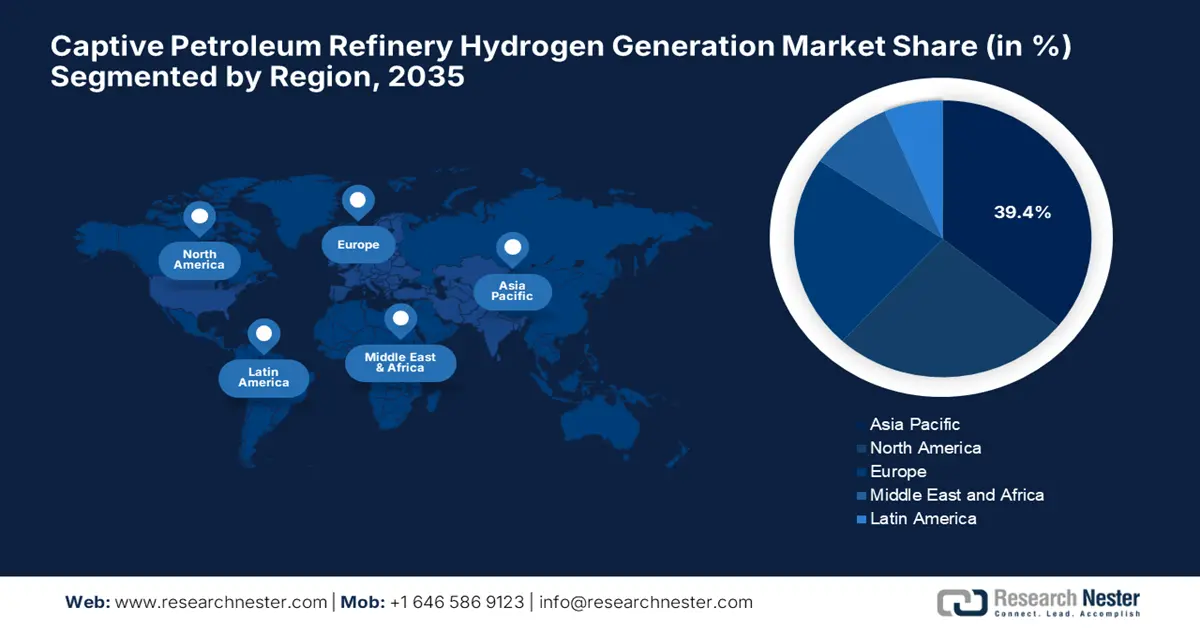

- Der asiatisch-pazifische Raum hält einen Anteil von 39,4 % am Markt für die Wasserstofferzeugung in Erdölraffinerien. Dieser Anteil ist auf die starke Präsenz von Raffinerien und den steigenden Verbrauch von Wasserstoff in der Industrie, einschließlich der Erdölindustrie, zurückzuführen und sorgt für ein starkes Wachstum bis 2035.

Segmenteinblicke:

- Das Segment Dampfreformer wird voraussichtlich bis 2035 einen Marktanteil von 86,3 % erreichen. Möglich wird dies durch fortschrittliche Technologien zur Reduzierung der CO2-Emissionen und zur Förderung einer nachhaltigen Wasserstoffproduktion.

Wichtige Wachstumstrends:

- Hohe Nachfrage nach fortschrittlichen Technologien zur Wasserstoffproduktion

- Zunehmende Beliebtheit von grünem Wasserstoff

Große Herausforderungen:

- Hohe Kapitalinvestitionen

- Schlechte Infrastruktur zur Wasserstofferzeugung

- Hauptakteure: GAIL Limited, Air Liquide, Air Products and Chemicals, Emerson, Wood Plc, ExxonMobil Corporation und Element Fuel Holdings.

Global Eigene Wasserstofferzeugung in Erdölraffinerien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 53,7 Milliarden USD

- Marktgröße 2026: 56,65 Milliarden USD

- Prognostizierte Marktgröße: 97,08 Milliarden USD bis 2035

- Wachstumsprognosen: 6,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (39,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Deutschland, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Indonesien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen für den Markt für die Wasserstofferzeugung in firmeneigenen Erdölraffinerien:

Wachstumstreiber:

- Hohe Nachfrage nach fortschrittlichen Technologien zur Wasserstoffproduktion: Innovationen bei den Wasserstofferzeugungstechnologien für Erdölraffinerien wie Dampfreformierung und Elektrolyse dürften das Marktwachstum in den kommenden Jahren ankurbeln. Die kontinuierlichen Forschungs- und Entwicklungsaktivitäten einiger Großelektrolyseure, darunter Cummins Hylyzer und Siemens Sliyzeare, sollen die Betriebseffizienz steigern, die mit der Wasserstoffproduktion verbundenen Treibhausgasemissionen reduzieren und langfristige Betriebsgewinne sichern.

Das fortschrittliche Elektrolyseverfahren gewinnt aufgrund der steigenden Nachfrage nach grünem Wasserstoff an Bedeutung. Mehrere Start-ups führen Windturbinenplattformen für die Wasserstoffproduktion durch Elektrolyse ein. HiSeas Energy beispielsweise ist ein US-amerikanisches Start-up, das stabile, kostengünstige und massentaugliche Offshore-Windturbinen zur Energieversorgung der Elektrolyse zur Wasserstoffproduktion anbietet. - Steigende Beliebtheit von grünem Wasserstoff: Der weltweit steigende Druck zur Reduzierung der CO2-Emissionen treibt die Erdölraffinerien dazu, in Technologien zur Erzeugung von grünem Wasserstoff zu investieren. Für die Erzeugung von grünem Wasserstoff nutzen Unternehmen erneuerbare Energiequellen, was den Raffinerien hilft, gesetzliche Anforderungen und Verbrauchererwartungen effektiv zu erfüllen. Die Integration erneuerbarer Energiequellen wie Wind-, Solar- und Wasserkraft in den Produktionszyklus bietet einen Weg zur Einführung von grünem Wasserstoff. Wasserstoff ist für verschiedene Raffinationsprozesse, einschließlich Hydrocracken und Entschwefelung, unverzichtbar. Durch den Einsatz von kohlenstoffarmem oder grünem Wasserstoff können Raffinerien die Kohlenstoffintensität ihrer Betriebe effektiv reduzieren.

Herausforderungen

- Hohe Investitionen: Die fortschrittlichen Prozesstechnologien zur Wasserstofferzeugung sind aufgrund der hohen Anschaffungs- und Installationskosten teuer. Die Installation dieser Technologien erfordert einen erheblichen technischen und baulichen Aufwand, was die Kosten erhöht und die Projektlaufzeiten verlängert. Kleine Raffinerien verzichten oft aufgrund von Budgetbeschränkungen auf die Einführung moderner Technologien, was neue Möglichkeiten einschränkt.

- Mangelnde Infrastruktur zur Wasserstofferzeugung: Die unzureichende Infrastruktur für Speicherung, Transport und Verteilung von Wasserstoff kann die Eigenerzeugung von Wasserstoff in Erdölraffinerien erheblich erschweren. Die Raffinerien benötigen ausreichende Speicherkapazität, um Schwankungen in der Wasserstoffproduktion auszugleichen und eine stetige Versorgung der Raffinerieprozesse zu gewährleisten. Begrenzte Speichermöglichkeiten können jedoch zu betrieblichen Ineffizienzen führen.

Marktgröße und Prognose für die Wasserstofferzeugung in firmeneigenen Erdölraffinerien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

53,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

97,08 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Wasserstofferzeugung in der unternehmenseigenen Erdölraffinerie:

Prozess (Dampfreformer, Elektrolyse)

Bis 2035 wird das Segment der Dampfreformer voraussichtlich 86,3 % des Weltmarktanteils ausmachen. Erdölraffinerien setzen aktiv auf fortschrittliche Dampfreformer-Technologien zur Wasserstoffproduktion, da diese den CO2-Ausstoß effektiv reduzieren und nachhaltige Herstellungsverfahren ermöglichen. So kündigte Wood Plc im April 2022 die Einführung seiner neuen Dampfmethan-Reformierungstechnologie an, die im Vergleich zu herkömmlichen Wasserstoffanlagen 95 % der CO2-Emissionen einspart.

Unsere eingehende Analyse des Marktes für die Wasserstofferzeugung in Erdölraffinerien umfasst die folgenden Segmente:

Verfahren |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für die Wasserstofferzeugung in der unternehmenseigenen Erdölraffinerie:

Marktprognose für den asiatisch-pazifischen Raum

Aufgrund der starken Präsenz von Raffinerien wird der asiatisch-pazifische Raum bis 2035 voraussichtlich 39,4 % des Umsatzanteils erwirtschaften. Das schnelle Wachstum der Wirtschaftsaktivitäten und der steigende Verbrauch von Wasserstoffenergie im Industriesektor, einschließlich der Erdölindustrie, wirken sich positiv auf das allgemeine Marktwachstum aus. China , Indien , Japan , Südkorea , Indonesien , Thailand und Australien gehören zu den wichtigsten Rohölförderländern der Region und treiben die hohe Nachfrage nach Technologien zur Wasserstoffproduktion voran.

China ist der größte Rohölproduzent im asiatisch-pazifischen Raum und produzierte 2023 einen Rekordwert von 14,8 Millionen Barrel pro Tag. Die enorme Raffineriekapazität des Landes erhöht die Nachfrage nach Technologien zur Wasserstofferzeugung. Das schnelle Wachstum der petrochemischen Industrie fördert strategische Kooperationen zwischen nationalen und internationalen Unternehmen zur Steigerung der Wasserstoffproduktionskapazitäten.

Indiens rasant wachsende Bevölkerung und Wirtschaftswachstum treiben die Nachfrage nach raffinierten Kraftstoffen an und veranlassen Raffinerien, ihre Wasserstoffproduktion für sauberere Produkte zu steigern. Steigende Investitionen in Raffineriekapazitäten und die damit verbundene Wasserstoffproduktion treiben das Marktwachstum in Indien zusätzlich voran. Die Jamnagar-Raffinerie ist die weltweit größte Ölraffinerie und de facto ein Erdölzentrum. Mit einer nominalen Rohölverarbeitungskapazität von über 1,2 Millionen Barrel pro Tag beeinflusst die Jamnagar-Raffinerie die Nachfrage nach fortschrittlichen Wasserstoffverarbeitungstechnologien maßgeblich.

Marktstatistiken für Nordamerika

Der nordamerikanische Markt wird durch steigende Investitionen in die Erdgasinfrastruktur und die starke Präsenz von Regulierungsbehörden wie der US-Umweltschutzbehörde EPA und der US-Energieinformationsbehörde EIA angetrieben. Technologische Fortschritte bei der Wasserstoffproduktion, wie beispielsweise die Dampf-Methan-Reformierung und die autotherme Reformierung, steigern die Betriebseffizienz und senken die Kosten.

Der US -Markt für die Wasserstofferzeugung in Erdölraffinerien wächst aufgrund laufender Raffineriemodernisierungen zur Einhaltung strenger Umweltvorschriften und steigender Investitionen in Wasserstoff- Brennstoffzellenfahrzeuge für den Transport. Laut der Energy Information Administration betrug die Wasserstoffproduktionskapazität der US-Raffinerien im Januar 2024 beispielsweise 2.913 Millionen Kubikfuß pro Tag.

Kanadas Verpflichtung, bis 2050 Netto-Null-Emissionen zu erreichen, führt zu hohen Investitionen in die Entwicklung einer fortschrittlichen Infrastruktur zur Wasserstoffproduktion und treibt damit das allgemeine Marktwachstum voran. Kanada ist aufgrund der großen Verfügbarkeit von Rohstoffen und der starken Präsenz erneuerbarer Energiequellen der weltweit größte Wasserstoffproduzent.

Wichtige Akteure auf dem Markt für die Wasserstofferzeugung in Erdölraffinerien:

- GAIL Limited

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Air Liquide

- Luftprodukte und Chemikalien

- Emerson

- Fluor Corporation

- Nächster Wasserstoff

- Technip Energies

- Maire Tecnimont

- ExxonMobil Corporation

- Nel Wasserstoff

- Holz Plc

- Element Fuel Holdings

- Chennai Petroleum Corporation (CPCL)

Wichtige Akteure im Markt für die Wasserstofferzeugung in Erdölraffinerien setzen auf verschiedene Strategien wie die Einführung neuer Technologien, strategische Partnerschaften, Allianzen und regionale Expansionen, um hohe Gewinne zu erzielen. Sie kooperieren mit anderen Akteuren und Technologieunternehmen, um innovative Technologien zur Wasserstofferzeugung zu entwickeln. Branchenriesen zielen zudem auf Regionen mit hohem Potenzial ab, um profitable Einnahmequellen zu erschließen. Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Januar 2024 kündigten Forscher des Technion, Israel Institute of Technology, die Einführung einer neuen grünen Technologie zur Wasserstoffproduktion an. Diese Technologie soll die Betriebskosten senken und die Nutzung von grünem Wasserstoff als nachhaltige und saubere Alternative fördern.

- Im Juni 2024 kündigte Element Fuel Holdings den Bau einer komplett neuen Ölraffinerie in Texas an. Die Raffinerie soll schätzungsweise 50.000 bis 55.000 Barrel pro Tag produzieren, um die Nachfrage nach fortschrittlichen Wasserstofftechnologien zu decken.

- Im Januar 2023 kündigte die ExxonMobil Corporation ihren Plan an, in ihrer Raffinerie- und Petrochemieanlage in Texas kohlenstoffarmen Wasserstoff zu produzieren. Das Unternehmen rechnet damit, täglich bis zu 1 Milliarde Kubikfuß Wasserstoff aus Erdgas zu produzieren.

- Report ID: 6567

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.