Marktausblick für Schüttgutverpackungen:

Der Markt für Schüttgutverpackungen hatte 2025 ein Volumen von 22,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 40,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 23,7 Milliarden US-Dollar geschätzt.

Die weltweite Nachfrage nach Schüttgutverpackungen korreliert eng mit den von Regierungsbehörden dokumentierten Produktionsströmen in Industrie, Chemie, Landwirtschaft, Lebensmittelverarbeitung und Abfallwirtschaft. Laut Daten des US-amerikanischen Bureau of Economic Analysis (BEA) vom August 2023 erreichten die Gesamtexporte 247,5 Milliarden US-Dollar. Dies spiegelt den Umfang der Industriegüter wider, die für Lagerung und Vertrieb IBCs, Fässer, Flexitanks und starre Transporteinheiten benötigen. Der regionale Index der US-amerikanischen Chemieproduktion verzeichnete ein anhaltendes Produktionswachstum in verschiedenen Chemiesegmenten, was auf einen dauerhaften Bedarf an Industrieverpackungen mit hoher Kapazität für gefährliche und ungefährliche Stoffe hindeutet. Der Erzeugerpreisindex für die Kunststoffverarbeitung erreichte laut FRED-Daten vom Januar 2026 im Dezember 2025 einen Wert von 203,922 (Juni 1993 = 100). Dies spiegelt eine anhaltende industrielle Nachfrage trotz Anpassungen im gesamten verarbeitenden Gewerbe wider.

PPI für die Kunststoffproduktherstellung: Kunststoffverpackungen

Monat | Einheit (Juni 1993=100) |

Januar 2025 | 203.805 |

Februar 2025 | 203.492 |

März 2025 | 204.476 |

April 2025 | 204,973 |

Mai 2025 | 204.095 |

Juni 2025 | 203.366 |

Juli 2025 | 202.452 |

August 2025 | 202.872 |

September 2025 | 203.404 |

Oktober 2025 | 205.201 |

November 2025 | 204.334 |

Dezember 2025 | 203.922 |

Quelle: FRED Januar 2026

Darüber hinaus beeinflussen die regulatorischen Vorgaben und Nachhaltigkeitsrichtlinien die Beschaffungsentscheidungen für Schüttgutverpackungen maßgeblich. Die US-Umweltschutzbehörde (EPA) berichtete im Oktober 2025, dass Behälter und Verpackungen 82,2 Millionen Tonnen des gesamten Siedlungsabfalls ausmachten, was 28,1 % des gesamten Siedlungsabfalls entsprach. Dies verdeutlicht den regulatorischen Fokus auf Wiederverwendung, Recycling und Materialeffizienz. Die Eurostat-Daten vom Oktober 2025 zeigen hingegen, dass die Recyclingquoten in der EU über 65 % liegen, was die Nachfrage nach wiederverwendbaren und recycelbaren Schüttguttransportverpackungen ankurbelt. Industrielle Abnehmer müssen daher die Einhaltung von Vorschriften, die Effizienz der Rückwärtslogistik und das Lebenszykluskostenmanagement in Einklang bringen, da Produktionsmengen und grenzüberschreitende Handelsströme bei Chemikalien, Lebensmittelzutaten, Agrochemikalien und Industriechemikalien weiterhin strukturell hoch sind.

Schlüssel Großbehälterverpackung Markteinblicke Zusammenfassung:

Regionale Highlights:

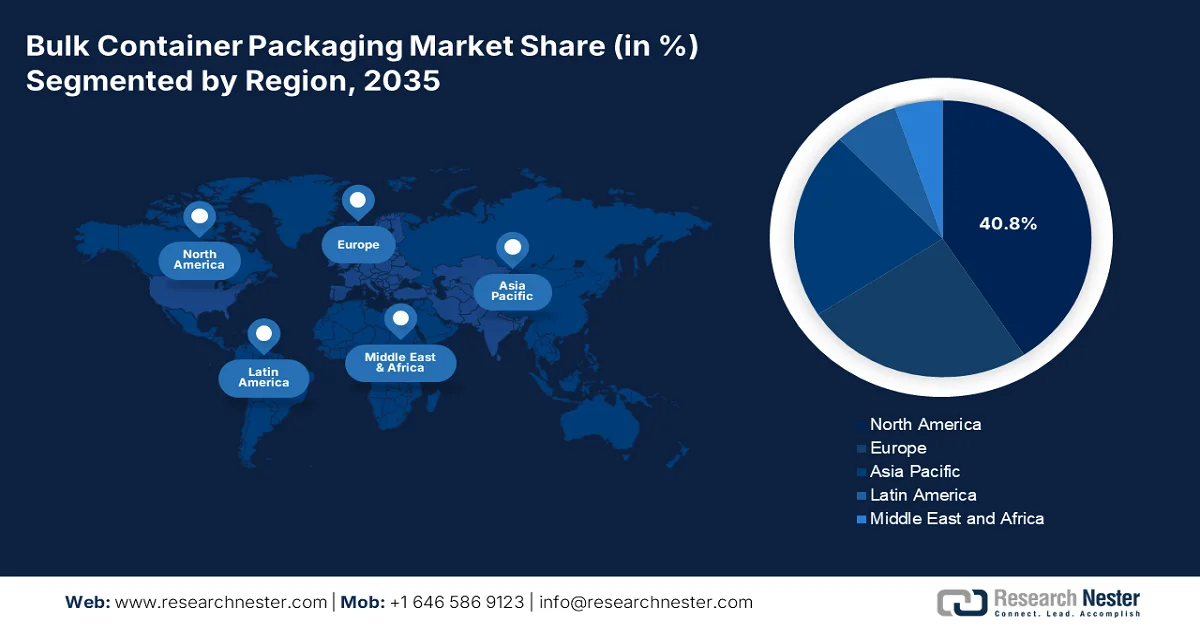

- Es wird erwartet, dass Nordamerika bis 2035 einen Umsatzanteil von 40,8 % am Markt für Schüttgutverpackungen erzielen wird. Dies ist auf die starke chemische Produktionsbasis, die strengen Vorschriften für den Transport gefährlicher Güter und die zunehmende Verwendung wiederverwendbarer IBCs im Einklang mit Initiativen zur Kreislaufwirtschaft zurückzuführen.

- Für den asiatisch-pazifischen Raum wird im Markt für Schüttgutverpackungen im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 6,1 % prognostiziert. Treiber dieses Wachstums sind die rasche Industrialisierung, die Expansion der chemischen Industrie und das exportorientierte Produktionswachstum in China, Indien und Südostasien.

Segmenteinblicke:

- Es wird prognostiziert, dass das Kunststoffsegment bis 2035 einen Marktanteil von 45,5 % im Markt für Schüttgutverpackungen erreichen wird. Ausschlaggebend hierfür sind die Langlebigkeit, das geringe Gewicht, die Korrosionsbeständigkeit und die Eignung zur Erhaltung der Produktreinheit in pharmazeutischen und Spezialchemikalienanwendungen.

- Es wird erwartet, dass das Teilsegment mit großem Fassungsvermögen (200–1000 Liter) bis 2035 den Markt für Schüttgutverpackungen dominieren wird. Dies ist auf die Fähigkeit zurückzuführen, die Effizienz des Schüttguttransports zu optimieren, die Lagerauslastung zu verbessern und automatisierte Handhabungssysteme in industriellen Abläufen zu unterstützen.

Wichtigste Wachstumstrends:

- Ausbau der Industrieproduktion und der Fertigungsleistung

- Agrarexporte und Handelsströme für Lebensmittelzutaten

Größte Herausforderungen:

- Schwankende Rohstoffpreise und Zölle

- Hoher Kapitalaufwand für die Sanierung der Infrastruktur

Wichtige Akteure: Schutz GmbH & Co. KGaA (Deutschland), Mauser Packaging Solutions (USA), Greif, Inc. (USA), Time Technoplast Ltd (Indien), Hoover Ferguson Group, Inc. (USA), Snyder Industries, Inc. (USA), Bulk Handling Australia (Australien), Maschio Pack SpA (Italien), Thielmann US GmbH (USA), International Paper Company (USA), Sonoco Products Company (USA), Sealed Air Corporation (USA), Myers Industries, Inc. (USA), Sharpsville Container Corporation (USA), Jiangsu Fast-Pack Co., Ltd (China), Yontuo Group (China), Braid Logistics (Großbritannien), Environmental Packaging Technologies (EPT) (USA), Trans Ocean Bulk Logistics (Niederlande), Qingdao LAF Packaging Co., Ltd. (China).

Global Großbehälterverpackung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 22,3 Milliarden US-Dollar

- Marktgröße 2026: 23,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 40,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Südkorea, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 23 February, 2026

Markt für Schüttgutverpackungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Industrieproduktion und Fertigungsausweitung: Die Regierung berichtete, dass die Fertigungsproduktion weiterhin ein Haupttreiber der Nachfrage nach Schüttgutverpackungen für Chemikalien, Industriechemikalien und Vorprodukte ist. Laut Daten des US Bureau of Economic Analysis vom November 2025 beliefen sich die Exporte im August auf 280,8 Milliarden US-Dollar. Dies spiegelt das anhaltend hohe Frachtaufkommen im Industriesektor wider, das Fässer, IBCs und Großformatbehälter für den Inlandsvertrieb und den Export erfordert. Darüber hinaus beflügeln die Wachstumstrends in der Chemie- und Konsumgüterindustrie das Marktwachstum. Diese Indikatoren deuten auf einen stetigen Bedarf an industriellen Vorprodukten hin, die auf normgerechte Schüttgutverpackungen angewiesen sind. Zudem wird erwartet, dass die anhaltenden Investitionen in moderne Produktionsanlagen im Rahmen staatlicher Förderprogramme die ausgehenden Schüttgutlieferungen von Chemikalien, Spezialmaterialien und industriellen Vorprodukten, die zertifizierte Großverpackungslösungen erfordern, weiter steigern werden.

- Agrarexporte und Handelsströme von Lebensmittelzutaten: Staatliche Daten zum Agrarhandel belegen starke grenzüberschreitende Warenströme, die auf Massenlagerung und -transport angewiesen sind und somit die Nachfrage nach Schüttgutverpackungen ankurbeln. Laut USDA-Bericht vom Juli 2025 beliefen sich die Agrarexporte im Jahr 2024 auf 176 Milliarden US-Dollar. Darin enthalten waren Getreide, Ölsaaten und verarbeitete Zutaten, die in Schüttgutform transportiert wurden. Die Daten von News on-Air vom Juli 2024 zeigen zudem, dass die weltweite Getreideproduktion 2.854 Millionen Tonnen betrug und damit den hohen Bedarf an Agrarlogistik aufrechterhält. Diese Warenströme erfordern lebensmittelgeeignete Schüttgutbehälter, Flexitanks und wiederverwendbare Zwischenbehälter. Darüber hinaus verstärken zunehmende staatlich geförderte Programme zur Ernährungssicherung und Getreidereserven in Asien und dem Nahen Osten die Nachfrage nach konformen, hochkapazitiven Schüttgutverpackungslösungen für die Abwicklung von großflächigen Lager- und Exportvorgängen.

- Produktion im Chemiesektor und Gefahrgutvorschriften: Die Produktionsmengen der chemischen Industrie beeinflussen direkt die Nachfrage nach Großbehältern für den Gefahrguttransport. Das Wachstum der US-amerikanischen Chemieproduktion wird durch die industrielle Aktivität und die Exportströme gestützt. Darüber hinaus belaufen sich die Gefahrguttransporte jährlich auf Hunderte Millionen Tonnen über alle Verkehrsträger hinweg. Diese Mengen erfordern nicht klassifizierte Fässer und IBCs, die den Gefahrgutvorschriften des US-Verkehrsministeriums entsprechen. Verschärfte Inspektionsprotokolle der Bundesbehörden und Anforderungen an die Einhaltung der Vorschriften für den grenzüberschreitenden Transport veranlassen Industrieunternehmen zudem dazu, auf höherwertige, wiederverwendbare Großbehälter umzusteigen, um regulatorische und Haftungsrisiken zu minimieren.

Herausforderungen

- Schwankende Rohstoffpreise und Zölle: Die schwankenden Kosten von Rohstoffen wie HDPE-Harz, Stahl und Aluminium setzen neue Marktteilnehmer unter erheblichen Margendruck. Der Markt für Schüttgutverpackungen wurde durch geopolitische Handelspolitiken stark beeinträchtigt, was zu einem sprunghaften Anstieg des Aluminiumpreises führte. Führende Unternehmen haben dem entgegengewirkt, indem sie in Leichtbautechnologien investierten, um weniger Material pro Behälter zu verwenden und so die Auswirkungen der Rohstoffpreisschwankungen auf ihre Preisgestaltung abzumildern.

- Hohe Investitionen in die Aufbereitungsinfrastruktur: Der Markt für Schüttgutverpackungen wird zunehmend von den Prinzipien der Kreislaufwirtschaft geprägt, was Investitionen in die Aufbereitungsnetze erfordert – eine erhebliche Hürde für neue Marktteilnehmer. Die erweiterten Herstellerverantwortungsvorschriften in Europa verpflichten die Hersteller, den gesamten Lebenszyklus ihrer Verpackungen, einschließlich Rückgewinnung und Recycling, zu finanzieren. Dies erfordert eine kostspielige Infrastruktur für die Reinigung, Dichtheitsprüfung und Reparatur gebrauchter Behälter.

Marktgröße und Prognose für Schüttgutverpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

22,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

40,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Schüttgutverpackungen:

Segmentanalyse der Materialarten

Das Segment der Kunststoffverpackungen ist führend und wird voraussichtlich bis 2035 einen Marktanteil von 45,5 % im Bereich der Großbehälter erreichen. Dieses Segment zeichnet sich durch seine außergewöhnliche Haltbarkeit, sein geringes Gewicht sowie seine Beständigkeit gegenüber Korrosion und chemischer Reaktivität aus. Im Gegensatz zu Metallbehältern rostet Polyethylen hoher Dichte nicht und benötigt keine teuren Innenbeschichtungen. Daher ist es die bevorzugte Wahl für die pharmazeutische und die Spezialchemieindustrie, wo höchste Produktreinheit oberste Priorität hat. Die Vielseitigkeit des Materials ermöglicht es Herstellern zudem, komplexe Merkmale wie integrierte Griffe und Belüftungsöffnungen direkt in IBCs und Fässer einzuarbeiten. Laut Daten der US-Umweltschutzbehörde (EPA) vom Oktober 2025 wurden fast 14,5 Millionen Tonnen Kunststoffbehälter produziert. Dieses hohe Produktionsvolumen verdeutlicht die anhaltende Abhängigkeit der Industrie von Kunststoffbehältern.

Kapazitätssegmentanalyse

Das Segment der Großbehälter (200–1000 Liter) ist führend im Markt für Schüttgutverpackungen. Es vereint die Effizienz des Schüttguttransports mit der einfachen Handhabung der Zwischenlogistik. Diese Behälter, hauptsächlich IBCs und wiederaufbereitete Stahlfässer, optimieren die Lagerfläche durch standardisierte Grundflächen und reduzieren den Arbeitsaufwand für die Handhabung vieler kleiner Einheiten. Diese Kapazitätsklasse ist das Arbeitspferd der Chemie- und Lebensmittelindustrie und ermöglicht Just-in-Time-Produktion bei gleichzeitiger Minimierung der Behälterentsorgungshäufigkeit. Ihre Kompatibilität mit automatisierten Abfüll-, Stapel- und Palettiersystemen steigert die Durchsatzeffizienz in großen Distributions- und Industrieanlagen zusätzlich.

Segmentanalyse nach Schließungsart

Schraubverschlüsse stellen das größte Teilsegment im Markt für Schüttgutverpackungen dar. Ausschlaggebend hierfür sind ihre Zuverlässigkeit, Wiederverwendbarkeit und die Fähigkeit, einen hermetischen Verschluss zu gewährleisten. Im Gegensatz zu Einweg-Schnappverschlüssen bieten Schraubverschlüsse einen mechanischen Vorteil, der einen dichten, auslaufsicheren Verschluss sicherstellt. Dies ist entscheidend für die sichere Lagerung von Gefahrstoffen und flüchtigen organischen Verbindungen während des Transports. Dank ihres standardisierten Gewindes sind sie mit verschiedenen Fass- und IBC-Anschlüssen kompatibel und vereinfachen so das Befüllen und Entleeren. Ihre robuste Konstruktion ermöglicht zudem mehrfaches Öffnen und Wiederverschließen ohne Beeinträchtigung der Stabilität und macht sie daher ideal für Mehrweg- und Recyclingbehältersysteme. Darüber hinaus verbessert die Kompatibilität mit Originalitätsverschlüssen und Druckentlastungssystemen die Einhaltung der Sicherheitsstandards in der Chemie-, Pharma- und Industrielogistik.

Unsere detaillierte Analyse des Marktes für Schüttgutverpackungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Materialart |

|

Endverwendung |

|

Kapazität |

|

Verschlussart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Schüttgutverpackungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 40,8 % erreichen. Der Markt der Region ist gesättigt und wird vom starken Chemiesektor sowie den strengen Sicherheitsvorschriften der Pipeline and Hazardous Materials Safety Administration (PHMSA) angetrieben. Die Nachfrage nach Großbehältern in Nordamerika wird durch den Bedarf an zertifizierten Behältern für den Gefahrguttransport aufrechterhalten. Ein wichtiger Trend ist die zunehmende Nutzung wiederverwendbarer IBCs und Aufbereitungsdienstleistungen, die durch die Nachhaltigkeitsziele von Unternehmen und die von der Environmental Protection Agency (EPA) geförderten Prinzipien der Kreislaufwirtschaft bedingt ist. Der Markt profitiert zudem von der Rückverlagerung der pharmazeutischen Produktion, die hochreine Kunststofffässer und IBCs erfordert.

Der US- Markt wächst weiterhin im Einklang mit der Größe und globalen Integration der heimischen Chemieindustrie. Laut den Daten von Select USA 2025 exportierten die USA 2022 Chemikalien im Wert von über 494 Milliarden US-Dollar, was mehr als 13 % der weltweiten Chemieproduktion entspricht. Dies unterstreicht die anhaltende Nachfrage nach UN-zertifizierten Fässern, IBCs und Großcontainern entlang internationaler Lieferketten. Auch starke Kapitalzuflüsse sind erkennbar: 2023 beliefen sich die ausländischen Direktinvestitionen auf insgesamt 766,7 Milliarden US-Dollar und unterstützten den Ausbau der Produktion und die Logistik. Gleichzeitig prägt die Einhaltung von Umweltauflagen das Beschaffungsverhalten. Der Bericht der US-Umweltschutzbehörde (EPA) vom Oktober 2025 weist eine Recyclingquote von 53,9 % für Behälter und Verpackungen aus, wobei 30,5 Millionen Tonnen deponiert und 7,4 Millionen Tonnen mit Energierückgewinnung verbrannt wurden. Diese Daten belegen das strukturierte Wachstum von langlebigen, wiederverwendbaren Schüttgutverpackungslösungen auf dem US-Markt.

Die 6 größten Exportstaaten im Jahr 2024

Bundesstaat oder Territorium | Exporte der chemischen Industrie (Mrd. USD) |

Texas | 57,0 |

Indiana | 24,7 |

Puerto Rico | 20.7 |

North Carolina | 16,5 |

Kalifornien | 16.2 |

Illinois | 15.7 |

Quelle: US BLS Juli 2025

Die starke Rohstoffproduktion, die chemische Industrie und die exportorientierte Industrie prägen den Markt für Schüttgutverpackungen in Kanada . Laut Daten der kanadischen Regierung vom Mai 2024 erreichten die gesamten Warenexporte im Jahr 2023 rund 768,2 Milliarden US-Dollar. Dies spiegelt den anhaltenden grenzüberschreitenden Handel wider, der den Bedarf an vorschriftsmäßigen Schüttgutverpackungen für Chemikalien, Erdölprodukte, Agrarrohstoffe und verarbeitete Materialien erhöht. Der Energiesektor bleibt ein wichtiger Wachstumstreiber. Die kanadische Regierung gab im Juli 2025 bekannt, dass die Rohölproduktion im Jahr 2023 durchschnittlich über 4,9 Millionen Barrel pro Tag betrug. Dies verstärkt die Nachfrage nach zertifizierten Großbehältern für Schmierstoffe, Spezialchemikalien und verwandte Industrieflüssigkeiten. Diese Daten beeinflussen die Beschaffungsstrategien für langlebige, wiederverwendbare und vorschriftsmäßige Schüttgutverpackungslösungen entlang der gesamten industriellen Lieferkette Kanadas.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird voraussichtlich im Prognosezeitraum 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % wachsen. Der Markt für Schüttgutverpackungen im asiatisch-pazifischen Raum wird durch die rasante Industrialisierung und die exportorientierte Produktion angetrieben. China bildet das Produktionszentrum, während Indien und Südostasien sich zu aufstrebenden Wachstumsmärkten entwickeln. Haupttreiber ist die Expansion der chemischen Industrie in der Region. Ein bedeutender Trend ist die Hinwendung zu nachhaltigen Verpackungen, wobei Japan und Südkorea führend bei der Verwendung von wiederverwendbaren IBCs und leichten HDPE-Behältern sind. Das Wachstum der pharmazeutischen Produktion in der Region, unterstützt durch staatliche Initiativen wie das indische Programm zur Produktionsförderung (Production Linked Incentive Scheme), treibt die Nachfrage nach hochreinen Einwegbehältern für den Transport von pharmazeutischen Wirkstoffen an.

Die großflächige Lebensmittelproduktion, das Exportwachstum und die Umsetzung der Kreislaufwirtschaftspolitik treiben den Markt für Schüttgutverpackungen in China an. Laut Daten der Volksrepublik China vom Dezember 2023 erreichte die Getreideproduktion des Landes im Jahr 2023 rund 695,41 Millionen Tonnen. Dies verstärkt die anhaltende Nachfrage nach lebensmittelgeeigneten Schüttgutbehältern für Speiseöle, Stärke, Süßungsmittel und verarbeitete Agrarprodukte. Die chinesische Zollverwaltung meldete im Januar 2024 zudem, dass die gesamten Warenexporte im Jahr 2023 41,76 Billionen RMB überstiegen. Dies spiegelt den erheblichen grenzüberschreitenden Warenverkehr von Lebensmittelzutaten und Industrieprodukten wider, der konforme Schüttguttransportlösungen erfordert. Diese Faktoren fördern die zunehmende Verwendung lebensmittelgeeigneter Schüttgutbehälter und wiederverwendbarer Schüttgutverpackungssysteme in den Lieferketten der chinesischen Lebensmittelverarbeitung, der chemischen Industrie und der exportorientierten Fertigungsindustrie.

Die steigende Chemieproduktion, die starke Agrarproduktion und das anhaltende Exportwachstum treiben den Markt für Schüttgutverpackungen in Indien an. Laut PIB erreichten Indiens gesamte Warenexporte im April 2025 rund 437,42 Milliarden US-Dollar. Dies spiegelt die anhaltenden grenzüberschreitenden Handelsströme wider, die konforme Schüttguttransportlösungen für Chemikalien, Lebensmittelzutaten, Erdölprodukte und Industrieöle erfordern. Darüber hinaus meldete das Ministerium für Landwirtschaft und Bauernwohlfahrt eine Rekordernte an Getreide von über 357,73 Millionen Tonnen, was den hohen Bedarf an Lagerung und Logistik für Schüttgutumschlagsysteme aufrechterhält. Zusammen mit den Richtlinien zum Management von Kunststoffabfällen, die Recycling und erweiterte Herstellerverantwortung, die Einhaltung gesetzlicher Vorschriften und exportorientierte Fertigung fördern, stärken diese Faktoren die strukturierte Nachfrage nach langlebigen, wiederverwendbaren Schüttgutverpackungen entlang der gesamten industriellen Lieferketten Indiens.

Einblicke in den europäischen Markt

Der Markt für Großbehälterverpackungen in Europa wächst signifikant. Treiber dieser Entwicklung sind die strengen regulatorischen Rahmenbedingungen für den Chemikalientransport und die Vorreiterrolle der Region im Bereich der Kreislaufwirtschaft. Die strikte Einhaltung der Vorschriften zur Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien (REA) schreibt die Verwendung zertifizierter Hochleistungsbehälter für den Transport gefährlicher Stoffe vor. Dieser regulatorische Druck sichert eine stetige Nachfrage nach Ersatz für IBCs und Fässer. Ein dominanter Trend ist die Verlagerung hin zu Mehrwegverpackungen, die durch die EU-Verordnung über Verpackungen und Verpackungsabfälle mit ihren ambitionierten Zielen für Recyclinganteil und Abfallreduzierung vorangetrieben wird. Der Markt ist stabil, wobei das Wachstum auf Westeuropa konzentriert ist, wo die industrielle Aktivität und die Durchsetzung der Vorschriften am stärksten ausgeprägt sind.

Der Markt für Schüttgutverpackungen in Deutschland profitiert von seiner Position als größter Industrie- und Chemieproduzent Europas, seiner starken Exportorientierung und seinen strengen Umweltauflagen. Laut Daten des Umwelt Bundesamts 2025 verzeichnete Deutschland 2023 Exportumsätze in Höhe von 132 Milliarden Euro, was die anhaltende Nachfrage nach normkonformen Schüttgutlager- und Transportlösungen widerspiegelt. Die deutsche Chemieindustrie bleibt ein wichtiger Nachfragetreiber. Das Bundesministerium für Wirtschaft und Klimaschutz zählt die Chemieindustrie hinsichtlich Produktionsmenge und Handelsintensität zu den führenden Industriezweigen des Landes. Die hohe Exportstärke der Industrie und die regulatorisch bedingten Ziele der Kreislaufwirtschaft sichern gemeinsam die langfristige Nachfrage nach langlebigen, normkonformen Schüttgutverpackungen entlang der deutschen B2B-Lieferketten.

Die Einhaltung der Kunststoffverpackungssteuer (PPT), die Stärke der pharmazeutischen Industrie und die anhaltenden Anforderungen an die Handhabung industrieller Flüssigkeiten treiben den Markt für Großbehälterverpackungen in Großbritannien an. Laut den Statistiken zur Kunststoffverpackungssteuer für 2024 und 2025 wurden in Großbritannien fast 1.740.000 Tonnen Kunststoffverpackungen hergestellt und 1.407.000 Tonnen importiert. Dies spiegelt ein anhaltend hohes Verpackungsvolumen in den Bereichen Chemie, Pharmazie, Lebensmittelverarbeitung und industrielle Flüssigkeiten wider. Davon wiesen 1.591.000 Tonnen einen Recyclinganteil von mindestens 30 % auf, was eine starke Übereinstimmung mit den Recyclinganteilsgrenzen zur Steuerminderung belegt. Diese Zahlen bestätigen, dass die Steuerpolitik, die Integration von Recyclingmaterialien und die Befreiungsregelungen die Beschaffungsentscheidungen beeinflussen und das Marktwachstum in Großbritannien beschleunigen.

Wichtige Akteure auf dem Markt für Schüttgutverpackungen:

- Schutz GmbH & Co. KGaA (Deutschland)

- Mauser Packaging Solutions (USA)

- Greif, Inc. (USA)

- Time Technoplast Ltd (Indien)

- Hoover Ferguson Group, Inc. (USA)

- Snyder Industries, Inc. (USA)

- Bulk Handling Australia (Australien)

- Maschio Pack SpA (Italien)

- Thielmann US GmbH (USA)

- International Paper Company (USA)

- Sonoco Products Company (USA)

- Sealed Air Corporation (USA)

- Myers Industries, Inc. (USA)

- Sharpsville Container Corporation (USA)

- Jiangsu Fast-Pack Co., Ltd (China)

- Yontuo Group (China)

- Braid Logistics (UK)

- Environmental Packaging Technologies (EPT) (USA)

- Trans Ocean Bulk Logistics (Niederlande)

- Qingdao LAF Packaging Co., Ltd. (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Schutz GmbH & Co. KGaA ist dank kontinuierlicher Innovation und eines Kreislaufwirtschaftsansatzes ein weltweit führendes Unternehmen im Markt für Schüttgutverpackungen. Das Unternehmen ist bekannt für sein umfassendes Portfolio an IBCs (Intermediate Bulk Container), hochwertigen Industriefässern und fortschrittlichen Verpackungssystemen. Nachhaltigkeit und Kreislaufwirtschaft stehen dabei im Mittelpunkt.

- Mauser Packaging Solutions ist ein führender Anbieter von Schüttgutverpackungen und bietet eine breite Palette an starren und industriellen Verpackungen, darunter IBCs, Fässer, Eimer und Spezialbehälter. Nach dem Zusammenschluss mit BWAY hat das Unternehmen seine Größe genutzt, um seine Produktionskapazitäten und Serviceleistungen in Europa und den USA auszubauen.

- Greif, Inc. ist ein langjähriger Branchenführer im Markt für Schüttgutverpackungen und zeichnet sich durch sein umfassendes Portfolio an industriellen Verpackungslösungen aus, darunter Stahl-, Kunststoff- und Fasertrommeln sowie eine breite Palette an IBCs und Verschlusssystemen. Die strategische Ausrichtung des Unternehmens basiert auf der Initiative „Greif better way“, die kundenorientierte Innovation, operative Exzellenz und Nachhaltigkeit in den Mittelpunkt stellt. Laut Geschäftsbericht 2025 erzielte das Unternehmen einen operativen Gewinn von 167,6 Millionen US-Dollar.

- Time Technoplast Ltd. hat sich dank seiner technologischen Expertise und seiner wettbewerbsfähigen Produktionsstätte in Indien zu einem bedeutenden Akteur auf dem globalen Markt für Schüttgutverpackungen entwickelt. Das Unternehmen ist ein führender Hersteller von technischen Produkten auf Polymerbasis, darunter eine breite Palette an Industrieverpackungen wie IBCs, Kanister, Fässer und Kisten. Im Jahr 2024 belief sich der konsolidierte Nettoumsatz auf 49.925,01 Millionen Rupien.

- Die Hoover Ferguson Group, Inc. ist ein weltweit anerkannter Marktführer im Bereich Großbehälterverpackungen und spezialisiert auf die Vermietung, den Verkauf und den Service von wiederverwendbaren Industrieverpackungen. Das umfangreiche Portfolio des Unternehmens umfasst IBCs, Edelstahl- und Polyethylentanks sowie mobile Chemikalienbehälter für diverse Branchen, von der Öl- und Gasindustrie bis hin zur Spezialchemie.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Schüttgutverpackungen:

Der globale Markt für Schüttgutverpackungen ist hart umkämpft und fragmentiert. Er wird von etablierten multinationalen Konzernen und spezialisierten regionalen Anbietern geprägt. Zu den wichtigsten strategischen Initiativen der Marktführer zählt die starke Fokussierung auf Produktinnovationen, insbesondere die Entwicklung leichter, nachhaltiger und wiederverwendbarer IBCs (Intermediate Bulk Container) und Flexitanks, um strenge Umweltauflagen zu erfüllen. Unternehmen erweitern ihre geografische Präsenz durch Fusionen und Übernahmen, um ihre Produktionskapazitäten zu stärken und in den wachstumsstarken asiatischen Markt einzutreten. So erwarb beispielsweise die Novvia Group im April 2022 Southern Container, einen Händler von Verpackungsprodukten aus Kunststoff, Metall, Faser und Glas. Darüber hinaus fließen erhebliche Investitionen in fortschrittliche Fertigungstechnologien, wie beispielsweise das automatisierte Blasformen von starren Behältern, um die Effizienz zu steigern und den vielfältigen Bedürfnissen von Endverbraucherbranchen wie der Chemie-, Pharma- und Lebensmittelindustrie gerecht zu werden.

Unternehmenslandschaft des Marktes für Schüttgutverpackungen:

Neueste Entwicklungen

- Im Dezember 2025 gab Mauser Packaging Solutions , ein weltweit führender Anbieter von starren Verpackungsprodukten und -dienstleistungen, bekannt, dass er die Übernahme von im Wesentlichen allen Vermögenswerten von Siena Plastics LLC, einem Hersteller von kleinen Hochleistungsbehältern für die industrielle Verpackungsindustrie mit Sitz in Charlotte, North Carolina, abgeschlossen hat.

- Im August 2025 kündigte Greif , ein weltweit führender Anbieter von Industrieverpackungen mit legendärem Kundenservice, die Erweiterung seines Angebots an nachhaltigen Verpackungslösungen um einen neuen, in Skandinavien verstärkten 10-Liter-Kanister an.

- Im August 2024 erwarb die Novvia Group , ein globaler Distributor von starren Behältern und Verpackungen für die Life-Sciences-Branche, die Rhino Container Inc., einen Händler von Verpackungsprodukten aus Kunststoff, Metall, Wellpappe und Glas. Die finanziellen Details der privaten Transaktion wurden nicht bekannt gegeben.

- Report ID: 4512

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.