Marktausblick für biologisch abbaubare Verpackungen:

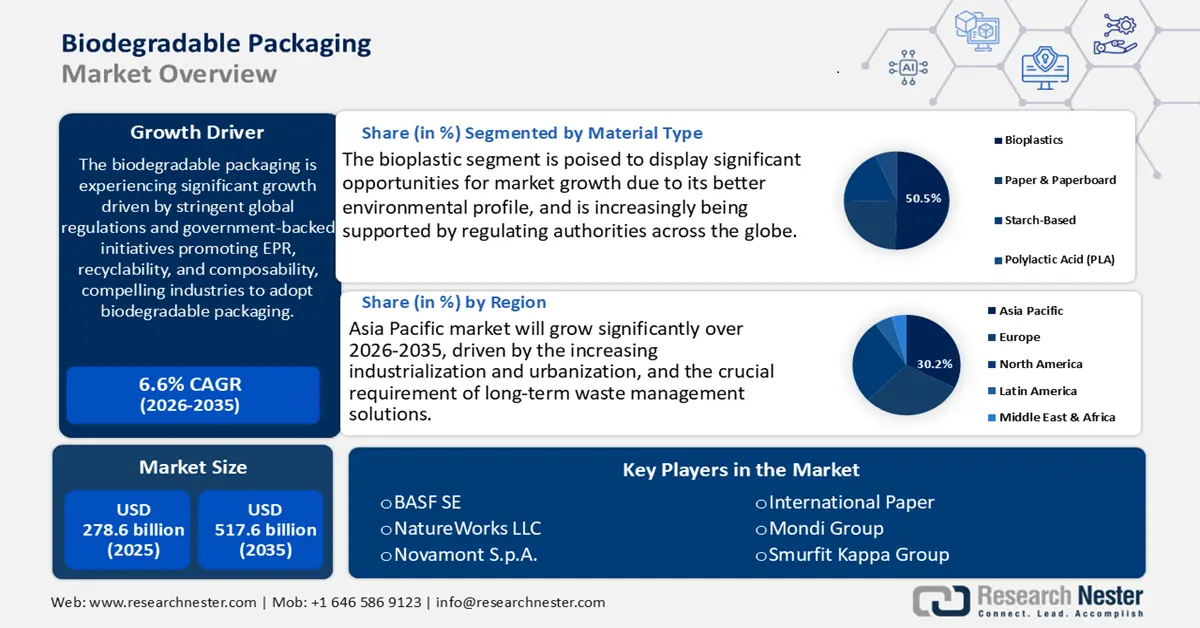

Der Markt für biologisch abbaubare Verpackungen hatte 2025 einen Wert von rund 278,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf etwa 517,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 6,6 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für biologisch abbaubare Verpackungen auf 342,4 Milliarden US-Dollar geschätzt.

Der globale Markt für biologisch abbaubare Verpackungen wird bis 2035 voraussichtlich deutlich wachsen. Haupttreiber ist die zunehmende Anwendung regulatorischer Maßnahmen zur Reduzierung von Einwegkunststoffen. Analysten erwarten aufgrund geplanter Bundesrichtlinien wie dem „Break Free from Plastic Pollution Act“ und dem „CLEAN Future Act“, die beide die erweiterte Herstellerverantwortung (EPR) und eine standardisierte Kennzeichnung kompostierbarer Produkte unterstützen, eine steigende Nachfrage nach kompostierbaren und biologisch abbaubaren Verpackungen bis 2030. Darüber hinaus verfügen etwa 40 Länder (Stand 2024) über Programme zur erweiterten Herstellerverantwortung (EPR). Das Umweltprogramm der Vereinten Nationen (UNEP) hat zudem zwölf Länder bei der Entwicklung von EPR-Richtlinien unterstützt und über 30 Ländern technische Hilfe geleistet, um die Plastikverschmutzung durch besseres Produktdesign, optimierte Vorschriften sowie verbesserte Wiederverwendungs- und Recyclingsysteme zu reduzieren.

Neben der Unterstützung des UNEP-Sekretariats für 53 Länder im Rahmen der Basler, Rotterdamer und Stockholmer Konventionen bei der Verbesserung des Kunststoffabfallmanagements durch die Einrichtung von Abfallwirtschaftszentren, regionale Leitlinien und Umweltbildungsinitiativen, hat die Initiative bereits über 45.000 Unternehmen eingebunden. Diese Maßnahmen zwingen Hersteller, Händler und Einkaufsabteilungen, ihre Verpackungsstrategien mithilfe konformer, biologisch abbaubarer Materialien zu überdenken. Dies ist besonders in der Europäischen Union bemerkenswert, wo der Aktionsplan für die Kreislaufwirtschaft die vollständige Recyclingfähigkeit oder Kompostierbarkeit aller Verpackungen bis 2030 vorsieht. Das Zusammenspiel von Umweltauflagen, staatlichen Vorgaben und staatlich geförderten Compliance-Mandaten prägt einen langfristigen Strukturwandel hin zu einer flächendeckenden Nutzung biologisch abbaubarer Verpackungen in allen Branchen.

Die Wertschöpfungskette biologisch abbaubarer Verpackungen wächst rasant, parallel zu einer verstärkten Nutzung agroindustrieller Reststoffe und spezialisierter Biomasse als Rohstoffe. Der Ersatz von 500 Tonnen Neuware durch 1 Million Tonnen Reisstroh in zellulosebasierten Verpackungen kann rund 25 % einsparen (900 USD gegenüber 1200 USD pro Tonne) und zusätzlich 2500 Tonnen Rohmaterialkosten reduzieren. Die weltweite Produktionskapazität für Biokunststoffe wird sich aufgrund gesetzlicher Vorgaben zur Eindämmung von Kunststoffabfällen voraussichtlich von 2,42 Millionen Tonnen im Jahr 2021 auf 7,59 Millionen Tonnen im Jahr 2026 verdoppeln. Auch die Mengen an Biopolymeren in Verpackungsqualität nehmen zu, und Regionen wie Asien produzieren, um die Exportmärkte zu erobern. Parallel dazu werden erhebliche Investitionen in Forschung und Entwicklung sowie deren Anwendung getätigt. So erhielten beispielsweise die University of Tennessee, Knoxville, und das Oak Ridge National Laboratory 1 Million USD für die Entwicklung fortschrittlicher Technologien zur Ligninextraktion und -verarbeitung für biobasierte Verpackungen. Diese Projekte tragen dazu bei, Rohlebensmittel in Verarbeitungskanäle zu überführen und biologisch abbaubare Verpackungslösungen marktreif und industriell nutzbar zu machen.

Markt für biologisch abbaubare Verpackungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die steigende Nachfrage der Verbraucher nach nachhaltigen Verpackungen ist ein wichtiger Wachstumstreiber für biologisch abbaubare Verpackungen. Laut der Verbraucherumfrage „Voice of Consumer Survey 2024“ sind Verbraucher bereit, durchschnittlich 9,7 % mehr für nachhaltig produzierte oder verantwortungsvoll beschaffte Produkte zu zahlen. Angesichts des zunehmenden wirtschaftlichen Drucks zeichnet sich ein wachsender Trend hin zu nachhaltigen Verpackungslösungen ab. Dies spiegelt das gestiegene Bewusstsein und die Nachfrage nach umweltbewussten Alternativen entlang der gesamten Wertschöpfungskette wider. Insbesondere Millennials und die Generation Z achten verstärkt auf umweltbewusste Marken, vor allem in der Lebensmittel- und Getränkeindustrie, der Körperpflegebranche und im Einzelhandel. Hersteller setzen daher vermehrt auf biologisch abbaubare Materialien, um den Verbrauchererwartungen gerecht zu werden und Marktanteile zu gewinnen. Dies deutet darauf hin, dass der Markt für biologisch abbaubare Verpackungen aufgrund der gestiegenen Verbrauchernachfrage deutlich wachsen wird. Die Branche hat sich dadurch an die veränderten Kaufgewohnheiten der Verbraucher angepasst.

- Technologische Innovationen in der Polymerchemie: Technologische Durchbrüche in der Polymerchemie verbessern die biologische Abbaubarkeit von Polymerverpackungen hinsichtlich Kosten und Funktionalität. Entwicklungen wie enzymatische Additive und biobasierte Monomere haben die biologische Abbaubarkeit von Polymeren erhöht, ohne die erforderliche Festigkeit und Barriereeigenschaften zu beeinträchtigen. Unterstützt wird dies durch jüngste Fortschritte in der katalytischen Polymerisation, die zu einer Steigerung der Produktionseffizienz um ca. 20 % geführt und somit Skalierbarkeit und Kostensenkung ermöglicht haben. Dank dieser Verbesserungen können biologisch abbaubare Verpackungen hinsichtlich Kosten und Leistung problemlos mit herkömmlichen Kunststoffen mithalten. Verbesserte Materialeigenschaften erweitern den Einsatz in verschiedensten Branchen, beispielsweise in der Lebensmittelverpackung, bei Medizinprodukten und Konsumgütern. Diese technologische Entwicklung wird durch kontinuierliche Investitionen in Forschung und Entwicklung, finanziert durch staatliche Fördergelder und die Industrie, vorangetrieben und unterstützt so das Wachstum des Marktes für biologisch abbaubare Verpackungen.

- Reduzierung von Plastikmüll: Weltweite Bemühungen um einen effizienteren Energieverbrauch und weniger Plastikmüll steigern die Nachfrage nach biologisch abbaubaren Verpackungssystemen. Laut dem Umweltprogramm der Vereinten Nationen (UNEP) haben bereits über 120 Länder die Verwendung von Einwegkunststoffen bis 2023 verboten oder eingeschränkt und damit den Übergang zu nachhaltigeren Verpackungsmaterialien beschleunigt. Die Europäische Union führt eine Richtlinie zu Einwegkunststoffen ein, die nicht nur die Plastikmüllmenge bis 2030 halbieren, sondern auch Unternehmen dazu anhalten soll, die neuen Standards durch die Verwendung biologisch abbaubarer Stoffe anstelle von Kunststoffen einzuhalten. Diese Maßnahmen reduzieren nicht nur den Verbrauch herkömmlicher Kunststoffe, sondern ermöglichen es uns auch, kreativ zu sein und in umweltfreundliche Alternativmaterialien zu investieren. Das weltweit wachsende Interesse an den Werten einer Kreislaufwirtschaft, verbunden mit der Notwendigkeit, Plastikmüll zu reduzieren, schafft ein günstiges regulatorisches Umfeld, fördert die Marktentwicklung und motiviert Unternehmen, sich an die Prinzipien der Nachhaltigkeit zu halten.

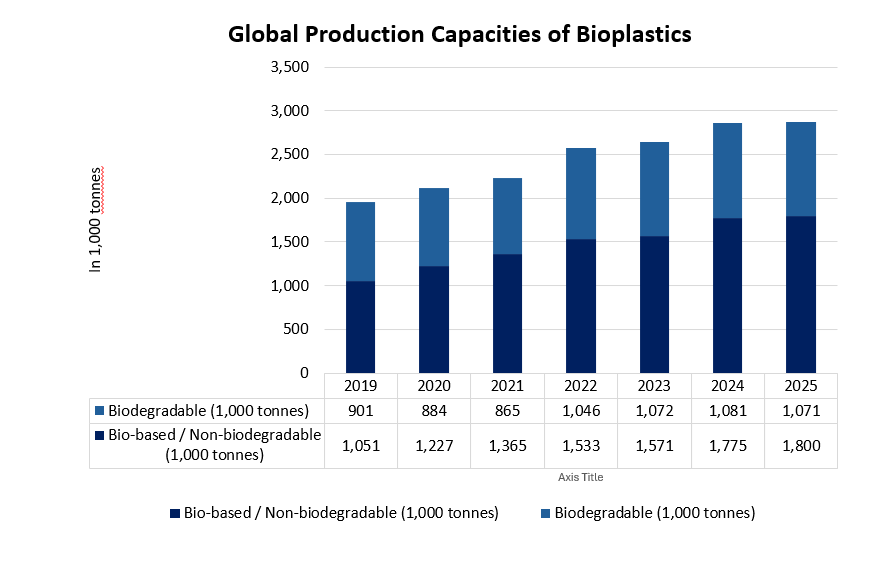

Globale Produktionskapazität für Biokunststoffe

Die weltweite Produktion von Biokunststoffen dürfte von rund 2,1 Millionen Tonnen im Jahr 2020 auf 2,8 Millionen Tonnen im Jahr 2025 stetig steigen. Dieses Wachstum wird hauptsächlich durch biologisch abbaubare Kunststoffe wie Polyhydroxyalkanoate (PHA) und Polymilchsäure (PLA) getragen, die fast 60 % der Produktionskapazität von Biokunststoffen ausmachen. Dieses Anwendungswachstum unterstreicht die zunehmende Bedeutung biologisch abbaubarer Verpackungsmaterialien aufgrund ihrer Umweltfreundlichkeit und der staatlichen Förderung. Die steigende Produktionskapazität deutet auf einen Branchenwandel hin zu nachhaltigeren Verpackungslösungen, die technische Leistungsfähigkeit mit Umweltaspekten verbinden. Der asiatisch-pazifische Raum ist nach wie vor der wichtigste Produktionsstandort, während in Europa verstärkt in die Entwicklung der lokalen Biokunststoffproduktion investiert wird.

( Quelle : european-bioplastics.org)

Herausforderungen

- Infrastrukturelle Einschränkungen bei Kompostierung und Abfallmanagement: Der erfolgreiche Einsatz biologisch abbaubarer Verpackungen hängt maßgeblich von der Verfügbarkeit industrieller Kompostierungsanlagen ab. Insbesondere in den USA und Teilen des asiatisch-pazifischen Raums bestehen erhebliche Lücken bei der Kapazität von Kompostierungsanlagen für biologisch abbaubare Abfälle. Die US-Umweltschutzbehörde (EPA) stellt fest, dass derzeit nur etwa 4,1 % der Siedlungsabfälle in den USA kompostiert werden, was die Entsorgungsmöglichkeiten für biologisch abbaubare Verpackungsprodukte einschränkt. Dieser Infrastrukturmangel mindert die ökologischen Vorteile biologisch abbaubarer Verpackungen, da die Materialien auf Deponien landen könnten, wo sie kaum abgebaut werden. Fehlende effektive Abfallmanagementsysteme hemmen die Marktentwicklung, erhöhen die Kosten für die Abfallsortierung und schrecken Hersteller davon ab, in Regionen mit unzureichender Kompostierungsinfrastruktur in biologisch abbaubare Lösungen zu investieren.

- Unzureichende Forschung und Entwicklung sowie langfristige Produktion: Die Forschung und Entwicklung biologisch abbaubarer Verpackungstechnologien hat trotz steigender Nachfrage und Wertschöpfung die Investitionen eingeschränkt. Dies betrifft vor allem Investitionen in Innovationen im Bereich der grünen und nachhaltigen Chemie, die hauptsächlich auf hohe Vorlaufkosten, unsichere regulatorische Rahmenbedingungen und die Komplexität des Übergangs zu nachhaltigeren Produktionsmethoden zurückzuführen sind. Diese Unterinvestitionen hemmen die Steigerung der Produktionseffizienz und der Materialleistung sowie die Marktdurchdringung biologisch abbaubarer Alternativen. Die Herausforderung besteht darin, die Ausgaben für Forschung und Entwicklung mit der aktuellen Rentabilität eines Unternehmens in Einklang zu bringen, insbesondere für kleine und mittlere Produktionsunternehmen, die nicht über die Ressourcen verfügen, um eine langfristige technologische Entwicklung zu finanzieren und so eine breitere Akzeptanz auf nationalen und internationalen Märkten zu ermöglichen.

Marktgröße und Prognose für biologisch abbaubare Verpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,6 % |

|

Marktgröße im Basisjahr (2025) |

278,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

517,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für biologisch abbaubare Verpackungen:

Segmentanalyse der Materialarten

Das Segment der Biokunststoffe wird voraussichtlich mit einem Marktanteil von 50,5 % den größten Umsatzanteil im Bereich biologisch abbaubarer Verpackungen erzielen. Grund dafür ist die bessere Umweltbilanz von Biokunststoffen, die weltweit zunehmend von Regulierungsbehörden unterstützt werden. Die US-Umweltschutzbehörde (EPA) schätzt, dass Biokunststoffe mindestens 70 % weniger Treibhausgase verursachen als herkömmliche Kunststoffe und aufgrund ihrer erneuerbaren Rohstoffe immer beliebter werden. Auch staatliche Richtlinien und Vorschriften, wie der Aktionsplan für die Kreislaufwirtschaft, fördern die Verwendung biobasierter Produkte in der EU und haben den Bedarf an Biokunststoffen deutlich erhöht. Fortschritte in der Biopolymerchemie haben zudem die mechanischen Eigenschaften verbessert, sodass Biokunststoffe in einem breiteren Spektrum von Verpackungstechnologien eingesetzt werden können.

Polyhydroxyalkanoate (PHA) zeichnen sich durch ihre vollständige biologische Abbaubarkeit in den Ozeanen und an Land sowie durch eine bis zu 70%ige CO₂-Reduktion im Vergleich zu herkömmlichen Kunststoffen aus, wie die US-Umweltschutzbehörde (EPA) berichtet. Polybutylensuccinat (PBS) ist aufgrund seiner hervorragenden thermischen und mechanischen Eigenschaften ebenfalls eine bevorzugte Wahl und eignet sich daher ideal für flexible Verpackungen und Folien. Marktforschungen deuten darauf hin, dass die Nachfrage nach PBS bis 2035 durch den verstärkten Einsatz in Lebensmittelverpackungen und der Landwirtschaft steigen wird. Diese Biopolymere erfüllen sowohl hohe Umweltauflagen als auch die von Verbrauchern gewünschten Nachhaltigkeitsstandards, was zu einem starken Wachstum des Segments biologisch abbaubarer Verpackungen führen dürfte.

Anwendungssegmentanalyse

Der Lebensmittel- und Getränkesektor wird voraussichtlich von 2026 bis 2035 einen signifikanten Marktanteil von 47,2 % für biologisch abbaubare Verpackungen erreichen. Dies treibt die Entwicklung nachhaltiger Lebensmittelverpackungslösungen voran, die Lebensmittelsicherheit und Haltbarkeit gewährleisten. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) berichtet, dass der weltweite Bedarf an Lebensmittelverpackungen jährlich um 3–5 % steigt und dass Nachhaltigkeitsfragen aufgrund verschärfter Verpackungsabfallvorschriften in Europa und Nordamerika höchste Priorität haben. Biologisch abbaubare Verpackungen bieten biologisch abbaubare und kompostierbare Lebensmittelverpackungsoptionen, die den regulatorischen Vorgaben entsprechen, darunter beispielsweise die EU-Richtlinie über Einwegkunststoffe, welche die Verwendung biologisch abbaubarer Verpackungen in diesem Sektor fördert.

Die Nachfrage nach verzehrfertigen Verpackungen steigt rasant, da Verbraucher den Komfort und die Nachhaltigkeit dieser Verpackungsmethode schätzen. Weltweit wird ein jährliches Umsatzwachstum von 7 % bis 2035 prognostiziert. Dieses Segment profitiert von biologisch abbaubaren Folien und Verpackungen, die die Haltbarkeit verlängern und gleichzeitig Plastikmüll reduzieren. Angesichts des wachsenden Bewusstseins für Lebensmittelsicherheit und Frische gewinnen auch Verpackungen für Frischwaren an Bedeutung. Biologisch abbaubare Lösungen tragen dazu bei, Nachernteverluste zu minimieren, wie die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) feststellt.

Produktformat-Segmentanalyse

Der Markt für Folien und Verpackungsmaterialien wird voraussichtlich stetig wachsen und bis 2035 einen Marktanteil von 42,6 % für biologisch abbaubare Verpackungen erreichen. Grund dafür ist deren breite Anwendung in der Lebensmittelverpackung, beispielsweise von Frischhaltefolien und flexiblen Folien. Diese sind leicht, gewährleisten die Frische der Produkte und reduzieren Plastikmüll. Darüber hinaus haben die Produktionstechnologien für Biokunststofffolien und die damit verbundenen Entwicklungen im Bereich von Zellulose- und PLA-Folien die Druckbeständigkeit und Kompostierbarkeit verbessert, was ihren Einsatz in der Lebensmittel- und Getränkeindustrie fördert. Dieser Trend steht im Einklang mit dem zunehmenden regulatorischen Druck gegen Einwegkunststoffe, insbesondere in der EU und Nordamerika, der das Wachstum in diesem Teilsegment ankurbelt.

Unsere detaillierte Analyse des Marktes für biologisch abbaubare Verpackungen umfasst die folgenden Segmente:

| Segment | Teilsegment |

Materialart |

|

Produktformat |

|

Verarbeitungstechnik |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für biologisch abbaubare Verpackungen – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

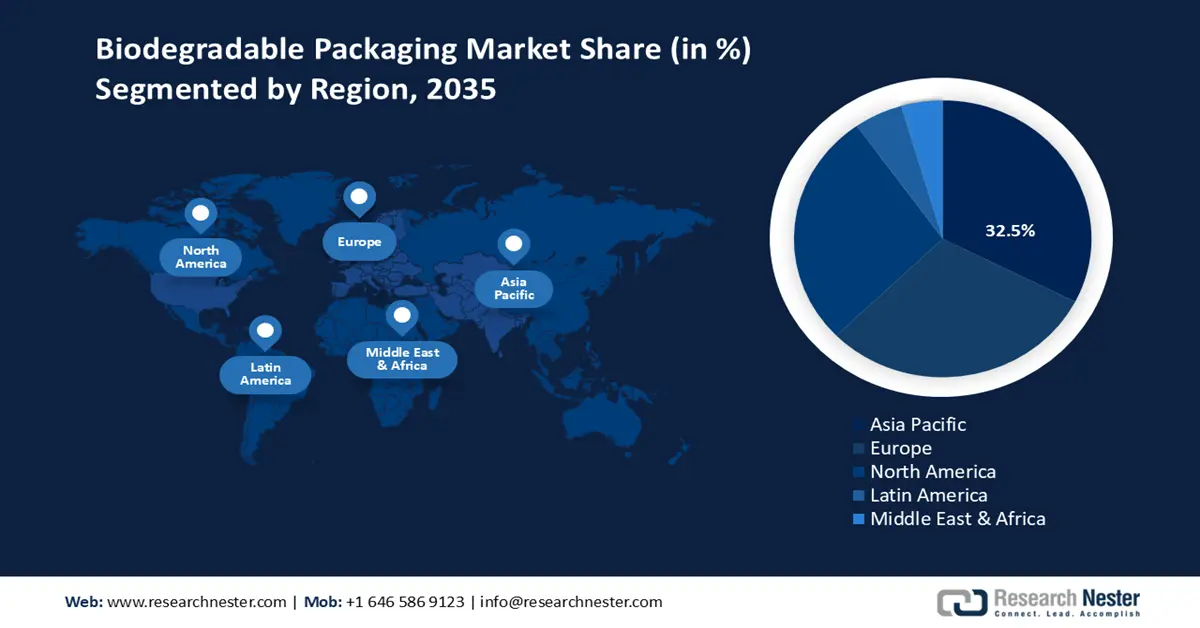

Der Markt für biologisch abbaubare Verpackungen im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 mit einem Umsatzanteil von 32,5 % den größten Wachstumsschub verzeichnen. Dieses Wachstum ist auf die zunehmende Industrialisierung und Urbanisierung sowie den dringenden Bedarf an langfristigen Abfallmanagementlösungen zurückzuführen. Die Region verbraucht bereits rund 63 % des weltweiten Materialverbrauchs, was zu einer effizienten Ressourcennutzung mit weitreichenden Folgen führt. Kreislaufwirtschaftliche Strategien, einschließlich umweltfreundlicher öffentlicher Beschaffungsprogramme, gewinnen zunehmend an Bedeutung und fördern Nachhaltigkeitsinitiativen wie biologisch abbaubare Verpackungen in Beschaffungssystemen. Darüber hinaus unterstreicht der vom Umweltprogramm der Vereinten Nationen (UNEP) veröffentlichte Fahrplan für nachhaltigen Konsum und nachhaltige Produktion die Bedeutung gemeinsamer Politikgestaltung, Kapazitätsaufbau und Umweltkennzeichnung als zentrale Instrumente für die flächendeckende Einführung biologisch abbaubarer Stoffe. Zusammen mit dem gestiegenen Umweltbewusstsein unterstützen diese Bemühungen biologisch abbaubare Verpackungslösungen, die den Plastikverbrauch minimieren und zur Erreichung regionaler Nachhaltigkeitsziele beitragen.

Der Markt für biologisch abbaubare Verpackungen in China wird Prognosen zufolge von 2026 bis 2035 den asiatisch-pazifischen Raum dominieren, vor allem aufgrund starker politischer Förderung und der enormen Nachfrage im E-Commerce-Logistiksektor. Bis 2023 belief sich die Nachfrage nach biologisch abbaubarem Kunststoff in China auf rund 935.300 Tonnen, über 30 % mehr als 2009. Allein in der ersten Hälfte des Jahres 2024 wurden bereits etwa 436.400 Tonnen dieser Kunststoffe verbraucht. Darüber hinaus verzeichnete der Markt für biologisch abbaubare Kunststoffe in China ein stetiges Wachstum und überstieg 2023 die Marke von 17,2 Milliarden Yuan. Lokale Gesetze, darunter das seit 2020 geltende Verbot nicht biologisch abbaubarer Kunststoffe in Hainan, haben die verstärkte Nutzung von PBAT- und PLA-basierten Expressverpackungen gefördert: Allein im Jahr 2020 wurden fast 13 Millionen vollständig abbaubare Beutel verkauft, und große Transportunternehmen nutzten bis 2021 mehr als 40 Millionen biologisch abbaubare Beutel. Diese Maßnahmen verbessern die Marktdurchdringung, erhöhen die Umweltverträglichkeit und sensibilisieren die Akteure entlang der städtischen und ländlichen Lieferketten.

Der Markt für biologisch abbaubare Verpackungen in Indien wird in den kommenden Jahren voraussichtlich stetig wachsen. Gründe hierfür sind politische Maßnahmen und der steigende Konsum. Die indische Verpackungsindustrie zählt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22 % bis 25 % zu den am schnellsten wachsenden Branchen weltweit. Der Pro-Kopf-Verpackungsverbrauch stieg zwischen 2010 und 2020 von 4,3 kg auf 8,6 kg. Nationale Initiativen wie das Verbot von Einwegplastik und gewinnabhängige Steueranreize für Lebensmittelverpackungen fördern die Innovation im Bereich Biokunststoffe zusätzlich. Forschungseinrichtungen wie BARC haben mithilfe von Guarkernmehl, das im Land verfügbar ist, eine biologisch abbaubare Folie entwickelt, die eine mit herkömmlichen Kunststoffen vergleichbare mechanische Festigkeit aufweist. Indien vollzieht mit dem Nationalen Verpackungsprogramm und neuen Verpackungsinnovationen einen intelligenten Übergang zu nachhaltigen Verpackungen, reduziert die Abhängigkeit von importierten Polymeren und erreicht weitere Umweltziele.

Einblicke in den europäischen Markt

Bis 2035 dürfte der europäische Markt mit einem Umsatzanteil von 30,2 % deutlich wachsen. Treiber dieser Entwicklung sind strenge Umweltauflagen und -vorschriften, etablierte Recyclingsysteme sowie das hohe Interesse der Bürger an Nachhaltigkeit. Die wichtigsten gesetzlichen Säulen der Europäischen Union, wie die Richtlinie über Einwegkunststoffe und der Aktionsplan für die Kreislaufwirtschaft, gewährleisten die Minimierung von Plastikmüll und fördern kompostierbare und recycelbare Alternativen. Dies hat zu einer erhöhten Nachfrage nach biologisch abbaubaren Stoffen, darunter Papier und Karton, sowie Biokunststoffen wie PLA und PHA in der Lebensmittel-, Getränke-, Körperpflege- und Pharmaindustrie geführt. Auch das Verbraucherverhalten beeinflusst den Markt: Über 60 % der EU-Bürger bevorzugen nachhaltige Verpackungen, selbst wenn diese teurer sind. Dies treibt die Entwicklung biobasierter Lösungen voran.

Deutschland ist der größte Markt in der Region und verfügt über beträchtliche Mittel für Forschung und Entwicklung, einen Fahrplan für die Kreislaufwirtschaft und eine starke industrielle Nutzung umweltfreundlicher Verpackungslösungen. Großbritannien hält sich seit dem Brexit an die EU-Standards und fördert weiterhin aktiv die Entwicklung biologisch abbaubarer Materialien durch Umweltzuschüsse und Partnerschaften mit der Privatwirtschaft. Da EU-weite Projekte wie Horizon Europe in nachhaltige chemische Innovationen investieren (insgesamt 1,8 Milliarden Euro), wird für die Region langfristiges Wachstum prognostiziert. Bis 2035 soll der Marktwert auf über 6,4 Milliarden US-Dollar ansteigen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 %.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird voraussichtlich zwischen 2026 und 2035 einen Umsatzanteil von rund 27,5 % erreichen und jährlich um 7,6 % wachsen. Dieses Wachstum wird hauptsächlich durch den starken regulatorischen Rahmen und das zunehmende Umweltbewusstsein in der Lebensmittel-, Getränke-, Pharma- und Körperpflegeindustrie getrieben. Unterstützt wird die Branche zudem durch das Wachstum in diesem Bereich, das auf strengen und international anerkannten Umweltauflagen beruht, wie sie beispielsweise von der Arbeitsschutzbehörde OSHA und dem National Institute of Standards and Technology (NIST) erlassen werden. Diese gewährleisten Sicherheit und verschiedene Standards in der chemischen Industrie. Nachhaltige Praktiken werden aktiv von Branchenverbänden wie dem American Chemistry Council (ACC) sowie durch Zertifizierungen und Partnerschaften im Rahmen von Responsible Care gefördert. Darüber hinaus erhalten Hersteller biologisch abbaubarer Verpackungen Zugang zu Anreizen durch staatliche Programme wie das Safer Choice-Programm der EPA, das den Einsatz sichererer Chemikalien fördert. All diese Faktoren tragen zu einem nachhaltigen Wachstum des Marktes für biologisch abbaubare Verpackungen in Nordamerika bei, unterstützt durch politische Maßnahmen und unternehmerische Nachhaltigkeitsverpflichtungen.

Der US -amerikanische Markt für biologisch abbaubare Verpackungen wird aufgrund staatlicher Umweltrichtlinien und des Trends zu umweltverträglichen Produkten voraussichtlich den nordamerikanischen Markt im Prognosezeitraum dominieren. Das Green Chemistry Program der US-Umweltschutzbehörde (EPA) hat sich als äußerst vorteilhaft erwiesen und seit 2021 verschiedene umweltfreundliche chemische Verfahren gefördert, was zu einer Reduzierung der Treibhausgasemissionen um 50 % geführt hat. Im Jahr 2022 stellte das US-Energieministerium fast 3 Milliarden US-Dollar für saubere Energie und die nachhaltige Produktion von Chemikalien bereit – 25 % mehr als im Jahr 2020. Darüber hinaus haben auch andere Länder, wie beispielsweise Kalifornien, strenge Vorschriften für Verpackungsabfälle erlassen, die die Nutzung biologisch abbaubarer Verpackungen weiter vorantreiben. Angesichts der zunehmenden Bemühungen zur Reduzierung von Plastikmüll und der Entwicklung biobasierter Materialien dürfte der Markt rasant wachsen und die USA im nächsten Jahrzehnt an die Spitze der nachhaltigen Verpackungsindustrie bringen.

Der Markt für biologisch abbaubare Verpackungen in Kanada wird in den kommenden Jahren voraussichtlich deutlich wachsen. Gründe hierfür sind eine starke Regierungspolitik und enorme Investitionen in grüne Technologien. Die kanadische Regierung hat für 2023 800 Millionen US-Dollar für Süßwasser, saubere Energie und die Produktion nachhaltiger Chemikalien bereitgestellt – 20 % mehr als 2020. Die kanadische Strategie für plastikfreien Abfall fördert ebenfalls die Verwendung biologisch abbaubarer Produkte, da sie den Verbrauch von Einwegkunststoffen bis 2030 reduzieren will. British Columbia und Ontario bieten Herstellern umweltfreundlicher Verpackungen Anreize in Form von Steuervergünstigungen und Zuschüssen. Darüber hinaus verstärken Branchenverbände und Regierungsbehörden, darunter Environment and Climate Change Canada (ECCC), ihre Forschungsaktivitäten zur Entwicklung biologisch abbaubarer Polymere, um das Marktwachstum zu unterstützen. Diese Bemühungen bilden zusammen mit dem gestiegenen Umweltbewusstsein der Verbraucher die Grundlage für die schrittweise Marktexpansion biologisch abbaubarer Verpackungen in ganz Kanada.

Wichtige Akteure auf dem Markt für biologisch abbaubare Verpackungen:

Der globale Markt für biologisch abbaubare Verpackungen ist hart umkämpft. Große, etablierte Chemiekonzerne und zahlreiche neue, spezialisierte Anbieter prägen den Markt. Die führenden Unternehmen BASF SE und NatureWorks setzen dabei auf Forschung und Entwicklung, ein starkes Vertriebsnetz und ein breites Portfolio an biologisch abbaubaren Produkten. Europäische Unternehmen wie Novamont und Mondi konzentrieren sich auf die lokale Integration der Kreislaufwirtschaft durch den Einsatz von Bioraffinerien und Lösungen auf Basis kompostierbarer Produkte. Japanische Unternehmen wie Futamura, Mitsubishi Chemical, Kuraray und DIC nutzen technische Materialinnovationen, insbesondere bei PLA- und Zellulosefolien. Indische Firmen wie Uflex gewinnen mit Hilfe kostengünstiger biobasierter Polymere an Bedeutung. Nachhaltige Materialentwicklung, Kooperationen mit Marken, die sich für ESG-Kriterien einsetzen, und Investitionen in moderne Produktionskapazitäten zur Deckung der steigenden Marktnachfrage gehören zu den strategischen Bestrebungen aller Unternehmen.

Führende globale Hersteller biologisch abbaubarer Verpackungen

Unternehmen | Geschätzter Marktanteil (%) | Ursprungsland |

BASF SE | 9,9 % | Deutschland |

NatureWorks LLC | 9,4 % | USA |

Novamont SpA | 8,2 % | Italien (Europa) |

Internationales Papier | 6,9 % | USA |

Mondi-Gruppe | 6,2 % | Österreich (Europa) |

Smurfit Kappa Gruppe | xx% | Irland (Europa) |

Stora Enso Oyj | xx% | Finnland (Europa) |

Amcor plc | xx% | Schweiz (Europa) |

Tetra Pak International SA | xx% | Schweden (Europa) |

Sealed Air Corporation | xx% | USA |

Uflex Ltd. | xx% | Indien |

Futamura Chemical Co., Ltd. | xx% | Japan |

Mitsubishi Chemical Group Corporation | xx% | Japan |

Kuraray Co., Ltd. | xx% | Japan |

DIC Corporation | xx% | Japan |

Neueste Entwicklungen

- Im August 2025 modernisierte Amcor seine Kunststoffrecyclinganlage in Heanor, Derbyshire, Großbritannien, umfassend. Die Waschanlage und die Sicherheitsausrüstung wurden deutlich verbessert, um die Qualität der Recyclingmaterialien zu steigern. Dank dieser Verbesserungen produziert die Anlage jährlich zusätzlich 2.800 Tonnen Rezyklat für die Herstellung flexibler Verpackungen. Sie nutzt nun ein vollständig intern ablaufendes Verfahren, das Sortierung, Waschen und Wiederaufbereitung umfasst und die Wiederverwertung von Wasser sowie die energetische Verwertung von Abfällen ermöglicht. Diese Investition stärkt das europäische Recyclingnetzwerk, das Amcor nutzt, und entspricht der in Großbritannien geltenden Kunststoffverpackungssteuer sowie der EU-Verordnung über Verpackungen und Verpackungsabfälle.

- Im April 2025 ging Amcor eine Partnerschaft mit Riverside Natural Foods ein, um den MadeGood Trail Mix mit AmFiber-Papierverpackungen auf den Markt zu bringen, die über die Altpapiersammlung recycelt werden können. Diese branchenweit erste Innovation verwendet FSC-zertifizierte Fasern, reduziert den Anteil an neuem Kunststoff in herkömmlichen Riegelverpackungen um 77 % und verbessert die Wiederverwertbarkeit gemäß den Standards der Western Michigan University. Unabhängige Tests im Haushalt ergaben, dass 79 % der Verbraucher die Papierverpackung als etwas oder deutlich besser als herkömmliche Kunststoffverpackungen bewerteten und die Verpackung bei ihrer Kaufentscheidung berücksichtigen würden.

- Report ID: 1187

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Biologisch abbaubare Verpackung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.