Marktausblick für bioresorbierbare Koronarstents:

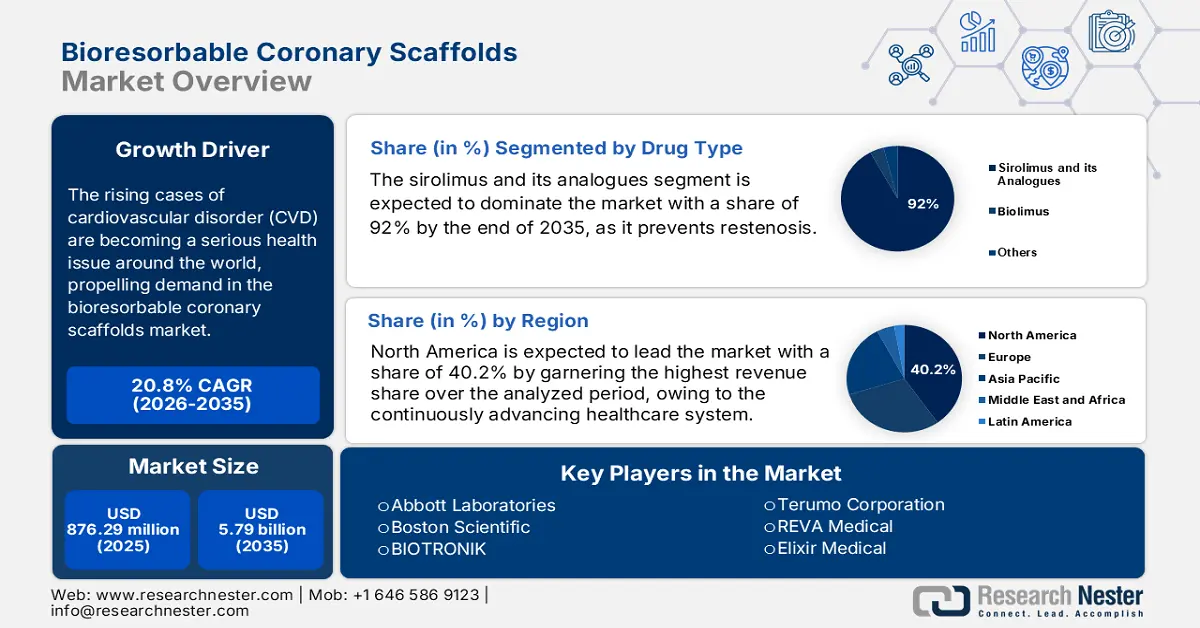

Der Markt für bioresorbierbare Koronarstents wurde 2025 auf 876,29 Millionen US-Dollar geschätzt und soll bis Ende 2035 auf 5,79 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für bioresorbierbare Koronarstents auf 1,05 Milliarden US-Dollar geschätzt.

Die steigenden Fallzahlen von Herz-Kreislauf-Erkrankungen, insbesondere von Erkrankungen wie Angina pectoris im Zusammenhang mit koronarer Herzkrankheit, stellen weltweit ein ernstzunehmendes Gesundheitsproblem dar und treiben die Nachfrage nach bioresorbierbaren Koronarstents an. Laut WHO-Daten vom Juli 2025 starben im Jahr 2022 weltweit mehr als 19,8 Millionen Menschen an dieser Krankheit. Weitere Daten der Centers for Disease Control and Prevention (CDC) vom Juli 2024 geben an, dass im Jahr 2024 5 % der Erwachsenen mit koronarer Herzkrankheit diagnostiziert wurden. Auch in Deutschland traten im Jahr 2025 vermehrt Fälle von peripherer arterieller Verschlusskrankheit (pAVK) auf, die mit Stentimplantaten behandelt wurden. Diese demografischen Daten verdeutlichen die vielfältigen Anwendungsmöglichkeiten und den nachhaltigen Cashflow der Produkte dieses Sektors.

Verschiedene Faktoren der wirtschaftlichen Unsicherheit, wie Produktionskosten, Ausgaben für Materialbeschaffung und Schwankungen in der Handelspolitik, haben die Preisstruktur der Kostenträger im Markt erheblich beeinflusst. In den letzten zehn Jahren wurden Fortschritte bei Herzimplantaten und deren Indikationen erzielt. Diese Geräte finden aufgrund ihrer hervorragenden Überwachungs- und Behandlungsergebnisse breite Anwendung. Zu den jüngsten Entwicklungen zählt die Integration von KI zur Verbesserung der Überwachung von Herzproblemen. So kündigte Medtronic beispielsweise im Mai 2024 die KI-Integration in seine Reveal Linq ICM-Geräte an, die Ende 2024 in Europa eingeführt wurden.

Markt für bioresorbierbare Koronarstents – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Investitionen in produktbezogene Forschung und Entwicklung: Sowohl öffentliche als auch private Investoren zeigen Interesse an der Weiterentwicklung des Marktes für bioresorbierbare Koronarstents und schaffen damit neue Geschäftsmöglichkeiten für globale Vorreiter. So investierte beispielsweise das National Institute of Health (NIH) im Jahr 2024 in die Forschung in diesem Bereich, die sich auf Innovationen im Bereich polymerbasierter Stentgerüste konzentrierte. Ebenso zeigt der Invest India-Bericht vom September 2025, dass der Wert der exportierten Medizinprodukte im Zeitraum 2022/23 auf 3,39 Milliarden US-Dollar gestiegen ist, gegenüber 2,923 Milliarden US-Dollar im Zeitraum 2021/22. Diese Bemühungen zur Verbesserung der Funktionalität und Kosteneffizienz der in diesem Sektor verfügbaren Produkte tragen auch dazu bei, dass die beteiligten Unternehmen ihren Kundenstamm erweitern können.

- Technologiebasierte Innovationen in Intervention und Produktion: Die Integration fortschrittlicher Technologien in Produktdesign und Fertigung hat die Qualität und Skalierbarkeit im Markt für bioresorbierbare Koronarstents deutlich verbessert. Insbesondere der aktuelle Trend zur Fabrikautomatisierung in allen Branchen, vor allem im Gesundheitswesen, optimiert die Produktionsmethoden und -mengen. Investitionen verschiedener Organisationen in diesem Bereich fördern zudem parallele Entwicklungen und Produktionskapazitäten in diesem Sektor.

- Zunehmende Verbreitung der koronaren Herzkrankheit: Die wachsende Zahl von Patienten mit koronarer Herzkrankheit, insbesondere junge Erwachsene, die langfristige Lösungen suchen, ist ein wesentlicher Faktor. Laut einem Bericht der British Heart Foundation vom August 2025 sind weltweit 640 Millionen Menschen von Herz-Kreislauf-Erkrankungen betroffen. Diese sind die häufigste Todesursache und sorgen für einen stetigen Nachschub an Kandidaten für eine perkutane Koronarintervention (PCI). Diese große, wachsende Patientengruppe erzeugt eine anhaltende Nachfrage nach fortschrittlichen Behandlungsmethoden wie bioresorbierbaren Koronarstents.

Prozentsatz der Angina-pectoris-Fälle bei Erwachsenen über 18 Jahren

Jahr | Angina pectoris |

2019 | 1.7 |

2020 | 1,5 |

2021 | 1,5 |

2022 | 1.6 |

2023 | 1.6 |

2024 | 1.6 |

Quelle: CDC, September 2025

Herausforderungen

- Wirtschaftliche Hürden bei der Einhaltung von Vorschriften und der Kostenerstattung: Die Wettbewerbsfähigkeit im Markt für bioresorbierbare Koronarstents wird stark durch regulatorische und erstattungstechnische Schwankungen beeinträchtigt. Die Centers for Medicare & Medicaid Services (CMS) gaben in diesem Zusammenhang bekannt, dass Stentimplantationen in den USA nur bis 2024 von Medicare übernommen werden. Dies verdeutlicht die bestehende Versorgungslücke in diesem Bereich. Zudem führte die verlängerte Frist für die MDR-Zulassung in Europa zu einer Verzögerung des Markteinführungsbudgets im Jahr 2024. Die Verzögerungen und finanziellen Verluste bei der Erlangung der Zulassung sowie die unzureichende finanzielle Unterstützung verteuern das Endprodukt und erschweren dessen Verfügbarkeit für Verbraucher.

- Probleme bei der ärztlichen Schulung und der Akzeptanz: Eine erfolgreiche B-Implantation erfordert eine spezielle Technik und Schulung, um Komplikationen wie Stentthrombosen zu vermeiden. Die etablierte klinische Präferenz für vertraute DES zu überwinden, stellt eine erhebliche wirtschaftliche Herausforderung dar. Die Hersteller müssen beträchtliche Summen in die ärztliche Fort- und Weiterbildung investieren, was kostspielig ist und nur langsam wächst. Dies bremst die Akzeptanz und verlängert die Amortisationszeit, da Ärzte ohne umfassende Praxisdaten und Erfahrung mit der neuen Technologie vorsichtig bleiben.

Marktgröße und Prognose für bioresorbierbare Koronarstents:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

20,8 % |

|

Marktgröße im Basisjahr (2025) |

876,29 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,79 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für bioresorbierbare Koronarstents:

Segmentanalyse nach Arzneimitteltyp

Sirolimus und seine Analoga sind führend in diesem Segment und werden voraussichtlich bis 2035 einen Marktanteil von 92 % erreichen. Diese Dominanz beruht auf ihrer nachgewiesenen Wirksamkeit bei der Unterdrückung der Neointimahyperplasie, wodurch eine Restenose verhindert wird. Ihr Wirkmechanismus, der den Zellzyklus hemmt, ist gut erforscht und wird durch jahrzehntelange klinische Daten zu permanenten medikamentenfreisetzenden Stents gestützt. Die US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) erkennen die Restenose als eine wichtige Komplikation der perkutanen Koronarintervention (PCI) an, wodurch eine wirksame antiproliferative Beschichtung zu einem entscheidenden Faktor für die Marktakzeptanz und den kommerziellen Erfolg der Implantate wird.

Anwendungssegmentanalyse

Das Segment der koronaren Herzkrankheit (KHK) wird voraussichtlich im Prognosezeitraum den größten Marktanteil im Bereich bioresorbierbarer Koronarstents einnehmen. Diese führende Position ist vor allem auf das häufigere Auftreten dieser Herz-Kreislauf-Erkrankung im Vergleich zur peripheren arteriellen Verschlusskrankheit (pAVK) zurückzuführen. Auch die höhere Schwere und Mortalität der KHK tragen maßgeblich zum Erfolg dieses Segments bei und sichern ihm einen erheblichen Anteil des Nettokapitalzuflusses von den beteiligten Unternehmen. Ein Bericht der CDC vom Oktober 2024 belegt dies: Etwa jeder zwanzigste Erwachsene mit KHK in den USA benötigt jährlich eine perkutane Koronarintervention. Daher konzentriert sich das Segment in diesem Bereich verstärkt auf die Gesamtkostenerstattung für KHK-bezogene Eingriffe mit bioresorbierbaren Koronarstents und festigt damit seine Position für die kommenden Jahre.

Endnutzersegmentanalyse

Krankenhäuser dominieren diesen Bereich, da sie als spezialisierte Herzzentren den überwiegenden Teil der perkutanen Koronarinterventionen (PCI) durchführen. Sie sind die Hauptanwender, weil sie über die notwendigen Katheterlabore, spezielle Bildgebungsgeräte und hochqualifizierte interventionelle Kardiologen verfügen. Die NLM-Studie vom Mai 2023 zeigt, dass der typische Patient bei der Aufnahme in eine Herzklinik eine fortgeschrittene Herzinsuffizienz aufweist (74 % der Studienteilnehmer), gefolgt von hypertensiver Herzkrankheit (48,5 %). Diese Konzentration komplexer Fälle unterstreicht die Rolle der Krankenhäuser als primärer Ort für den Einsatz fortschrittlicher Medizinprodukte wie bioresorbierbarer Koronarstents.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Untersegmente |

Materialart |

|

Arzneimitteltyp |

|

Anwendung |

|

Endbenutzer |

|

Absorptionsrate |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für bioresorbierbare Koronarstents – Regionale Analyse

Einblicke in den nordamerikanischen Markt

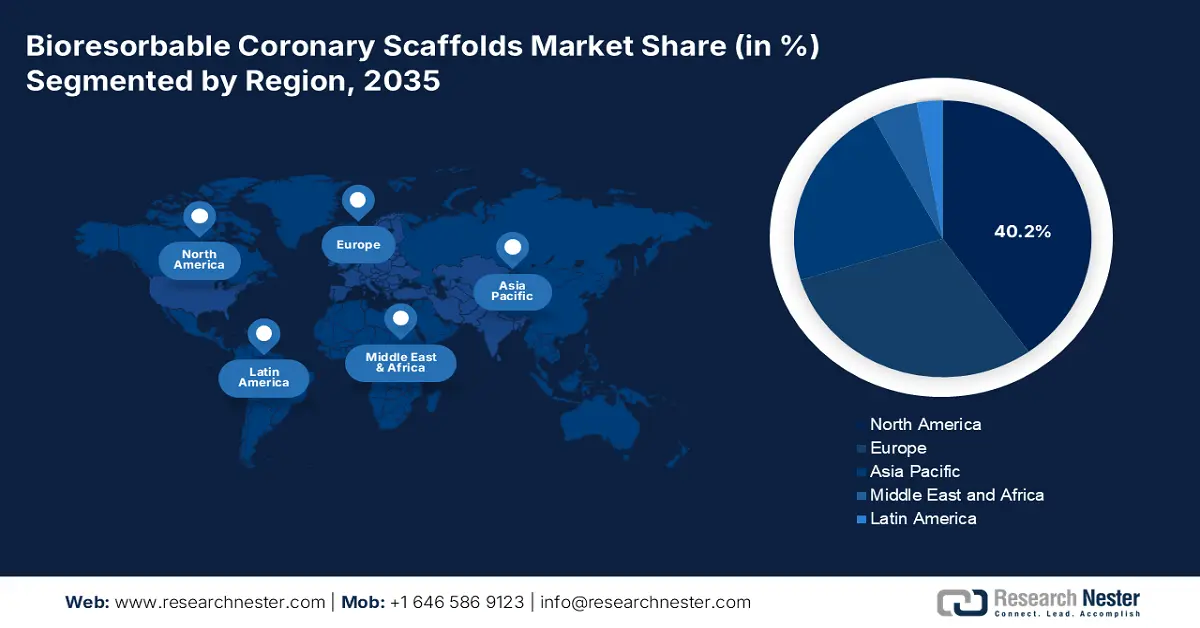

Nordamerika wird voraussichtlich den Markt dominieren und im analysierten Zeitraum mit einem Umsatzanteil von 40,2 % den größten Anteil erzielen. Hauptgründe für diese Spitzenposition sind das stetig steigende Patientenaufkommen und die Weiterentwicklung der Gesundheitssysteme in entwickelten Volkswirtschaften, darunter die USA und Kanada. Laut CDC-Daten vom Oktober 2024 beliefen sich die Kosten für Herzerkrankungen im Jahr 2021 auf 417,9 Milliarden US-Dollar, und im Jahr 2022 starben 371.506 Menschen an koronarer Herzkrankheit. Darüber hinaus stärkt die fortschreitende Integration von Technologien der nächsten Generation in die Behandlung von Herz-Kreislauf-Erkrankungen, unterstützt durch die starke finanzielle Förderung der Versicherer, die globale Bedeutung der Region als lukrativen Markt in diesem Bereich.

Die USA bauen ihre Führungsrolle auf dem regionalen Markt für bioresorbierbare Koronarstents weiter aus, indem sie den landesweiten Zugang der Bevölkerung zu fortschrittlicher Versorgung verbessern. Jüngste Erweiterungen der Medicare-Leistungen und die Förderung durch die Provinzen und den Bund leisten hierzu ebenfalls einen wichtigen Beitrag. Laut einem Artikel der National Library of Medicine (NLM) vom November 2024 verursachten Patienten, die in COAP-teilnehmenden Krankenhäusern behandelt wurden, über einen Zeitraum von fünf Jahren 3.861 US-Dollar weniger an Folgekosten (95%-Konfidenzintervall: 1.794–5.741 US-Dollar), vor allem aufgrund der geringeren Inanspruchnahme von Gesundheitsleistungen in den Quartalen, in denen die Patienten überlebten. Trotz der weiterhin bestehenden Versorgungslücken schaffen die Bemühungen des Landes zur Verringerung dieser Ungleichheit eine solide Grundlage für diesen Sektor.

Der kanadische Markt ist durch ein Einheitsversicherungssystem geprägt, in dem die Gesundheitsbehörden der Provinzen auf Grundlage von Health Technology Assessments (HTA) über die Kostenübernahme entscheiden. Der wichtigste Trend ist der zentralisierte Evaluierungsprozess der Canadian Agency for Drugs and Technologies in Health (CADTH), die den Provinzen Empfehlungen zur Kostenerstattung gibt. Der Marktzugang hängt nicht nur von der Zulassung durch Health Canada ab, sondern auch vom Nachweis der Kosteneffektivität und des klinischen Nutzens im Vergleich zu permanenten medikamentenfreisetzenden Stents. Dies führt zu einer geplanten und evidenzbasierten Einführungsstrategie. Die vom Canadian Institute for Health Information (CIHI) überwachten Gesundheitsausgaben von Bund und Provinzen konzentrieren sich auf kosteneffektive Interventionen.

Kardiovaskuläre Sterberate: roh versus altersstandardisiert

Jahr | Rohöl pro 100.000 | Altersstandardisierung pro 100.000 |

2020 | 275,7 | 133,0 |

2021 | 279,8 | 134.2 |

2022 | 276,6 | 129,5 |

Quelle: Our World in Data 2022

Einblicke in den APAC-Markt

Der Markt für bioresorbierbare Koronarstents im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich die weltweit höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dieses rasante Wachstum wird maßgeblich durch die alternde Bevölkerung, die steigende Inzidenz und Mortalität von Herz-Kreislauf-Erkrankungen sowie staatliche Initiativen angetrieben. So prognostiziert beispielsweise eine Studie der National Library of Medicine (NLM) vom August 2025 einen Anstieg der Prävalenz von Herz-Kreislauf-Erkrankungen um 90 % bis 2025. Auch das indische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) geht davon aus, dass der Anteil älterer Menschen mit einer hohen Krankheitsprävalenz steigen wird. Diese demografische Entwicklung motiviert Regierungen zusätzlich, fortschrittliche Technologien und universelle Lösungen in der Herzversorgung zu fördern und so eine nachhaltige Kundenbasis für in- und ausländische Marktführer in diesem Sektor zu sichern.

China strebt eine führende Rolle auf dem Markt für bioresorbierbare Koronarstents im asiatisch-pazifischen Raum an, dank seiner herausragenden Fähigkeiten in der heimischen Medizintechnik und Rohstoffversorgung. Mit dem Ziel, wettbewerbsfähige Preise anzubieten, konzentriert sich das Land stark darauf, die Erschwinglichkeit der verfügbaren Produkte in diesem Bereich zu verbessern. So zeigt beispielsweise eine Studie der National Library of Medicine (NLM) vom November 2023, dass die Behandlungskosten für Herz-Kreislauf-Erkrankungen zwischen 6.103 CNY und 98.637 CNY liegen. Darüber hinaus wird Chinas Expansion in diesem Bereich durch staatlich geförderte Beschaffungsprogramme unterstützt, die seine Fähigkeit, ein höheres Niveau zu erreichen, stärken.

Indien dominiert die Region auch hinsichtlich der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen und birgt damit ein erhebliches Wachstumspotenzial. Laut einem Bericht der National Library of Medicine (NLM) vom November 2024 liegt die Prävalenz von Herz-Kreislauf-Erkrankungen in Indien bei etwa 272 Fällen pro 100.000 Einwohner. Der Indian Council of Medical Research (ICMR) hob Herz-Kreislauf-Erkrankungen als eine der Haupttodesursachen im Land hervor und forderte die Regierung auf, die kardiologische Versorgung und den Zugang dazu zu verbessern, obwohl die Kosten ein großes Hindernis darstellen. Diese zunehmende Krankheitslast dürfte die Nachfrage nach fortschrittlichen Interventionen wie bioresorbierbaren Koronarstents in spezialisierten Herzzentren in ganz Indien beschleunigen.

Einblicke in den europäischen Markt

Der europäische Markt wird durch die strenge Regulierung durch die Europäische Arzneimittel-Agentur (EMA) und die unterschiedlichen Erstattungssysteme in den Mitgliedstaaten angetrieben. Haupttreiber ist die steigende Inzidenz von koronarer Herzkrankheit, bedingt durch eine wachsende Zahl älterer Menschen, die auf fortschrittliche interventionelle Produkte angewiesen sind. Laut einem WHO-Bericht vom Mai 2024 sterben fast 42,5 % der Erwachsenen an Herz-Kreislauf-Erkrankungen, was 10.000 Todesfällen pro Tag entspricht. Ein wichtiger Trend ist die führende Rolle von Organisationen für die Bewertung von Gesundheitstechnologien, wie beispielsweise der deutschen G-BA und der französischen HAS. Diese Organisationen prüfen den klinischen Nutzen und die Kosteneffektivität kritisch, bevor sie den Marktzugang gewähren und den Preis festlegen.

Deutschland dürfte aufgrund seiner größten Bevölkerung in der EU und seines gut finanzierten, schnellen Abrechnungssystems im Gesundheitswesen den größten Umsatzanteil in Europa erzielen. Das Bundesministerium für Gesundheit verwaltet ein System, in dem die obligatorischen Nutzenbewertungen vom Gemeinsamen Bundesausschuss (G-BA) durchgeführt werden. Ein positives G-BA-Ergebnis ist entscheidend für den Markterfolg, da der G-BA die Preise direkt mit den Herstellern aushandelt. Deutschlands starker Medizintechniksektor und die hohe Rate an PCI-Eingriffen pro Kopf untermauern seine Führungsrolle zusätzlich, gestützt durch hohe Gesundheitsausgaben und die Bereitschaft, neue Technologien mit nachgewiesenem Patientennutzen einzusetzen.

Frankreich wird weiterhin ein führender Markt bleiben, was durch sein zentralisiertes Bewertungsverfahren über die französische Gesundheitsbehörde (HAS) gekennzeichnet ist. Die steigende Inzidenz von Herz-Kreislauf-Erkrankungen und der zunehmende Einsatz fortschrittlicher Gerüsttechnologien treiben den Markt an. Laut einem Bericht der Weltherzföderation aus dem Jahr 2025 ereigneten sich im Jahr 2021 fast 152.728 Todesfälle. Dieses Wachstum steht im Einklang mit dem wertorientierten Gesundheitssystem des Landes und den strengen Erstattungskriterien der französischen Gesundheitsbehörde. Darüber hinaus unterstreichen die kontinuierliche Forschung und Entwicklung sowie die positiven klinischen Ergebnisse die langfristige Kosteneffizienz und den Nutzen bioresorbierbarer Gerüste für die Patienten und fördern so das Marktwachstum.

Wichtigste Akteure auf dem Markt für bioresorbierbare Koronarstents:

- Abbott Laboratories

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Boston Scientific

- BIOTRONIK

- Terumo Corporation

- REVA Medical

- Elixir Medical

- MicroPort Scientific

- Meril Life Sciences

- Medizinische Planung in Kyoto

- Lepu Medical

- S3V Gefäßtechnologien

- Arterius Limited

- Amaranth Medical

- Xeltis

- QualiMed

- Alvimedica

- Optima Medical

- Cardionovum

- Gefäßkonzepte

- Zenflow

Die strategischen Initiativen und Geschäftsaktivitäten der wichtigsten Akteure prägen die aktuelle Marktdynamik maßgeblich. Premiumpreise, beschleunigte Zulassungsverfahren und die Beteiligung an Forschung und Entwicklung sicherten Abbott, Boston Scientific und BIOTRONIK eine gemeinsame Marktführerschaft in diesem Sektor. Um diesen Meilenstein zu erreichen, führte BIOTRONIK ein Gerüst auf Magnesiumbasis ein, was die Akzeptanz in diesem Bereich weiter steigerte. In aufstrebenden Märkten wie Indien und China priorisieren die Marktführer zudem Produktionsvolumen und -kosten, um ihre Produktpipeline gegenüber teuren Alternativen wettbewerbsfähiger zu gestalten. Diese regionsspezifische Vorgehensweise schafft unterschiedliche Marktlandschaften und erweitert das Investitionspotenzial in diesem Produktbereich.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im April 2024 erhielt Abbotts Esprit die FDA-Zulassung für ein Everolimus-freisetzendes, bioresorbierbares Gerüst für Patienten mit infrapoplitealer Arterienerkrankung unterhalb des Knies. Das System bietet eine Gerüstbildung zur Verhinderung von Gefäßrückfederung und Dissektion und weist innerhalb der ersten 6 Monate eine mit einem Metallstent vergleichbare radiale Stabilität auf.

- Im Februar 2024 gab BIOTRONIK die Markteinführung und CE-Zulassung des resorbierbaren Magnesium-Scaffolds Freesolve bekannt. Dieses RMS der dritten Generation wurde entwickelt, um eine optimierte Gefäßunterstützung zu bieten und eine Magnesiumresorption innerhalb von 12 Monaten zu erreichen.

- Report ID: 1110

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Bioresorbierbare Koronarstents Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten