Marktausblick für Getränkeverpackungen:

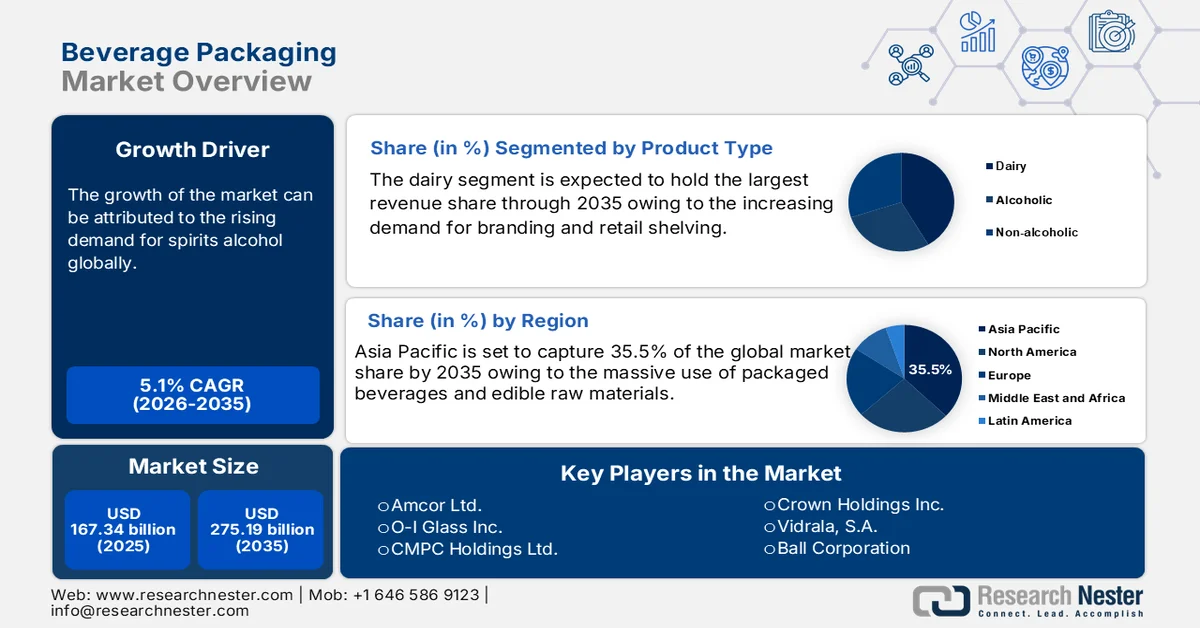

Der Markt für Getränkeverpackungen hatte 2025 ein Volumen von über 167,34 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 275,19 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 5,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Getränkeverpackungen auf 175,02 Milliarden US-Dollar geschätzt.

Der Markt für Getränkeverpackungen wächst rasant, da Marken und Hersteller in Nachhaltigkeit, Innovation und visuelle Differenzierung investieren. So reduzierte Kellanova beispielsweise im Dezember 2023 den Plastikverbrauch in den Verpackungen von Cheez-It Snap'd und Club Crisps und sparte dadurch jährlich 124.000 Pfund Plastik und 548.000 Pfund Karton ein. Diese Maßnahme entspricht dem branchenweiten Trend zu mehr Nachhaltigkeit und Effizienz bei Verpackungen. Gleichzeitig gewinnen auch Verpackungs-Redesigns an Beliebtheit: Impossible Foods brachte im März 2024 eine auffällige rote Verpackung auf den Markt, um sich von der Konkurrenz abzuheben und neue Kunden jenseits des pflanzenbasierten Sektors zu gewinnen. Intelligente Etikettierung und Sauerstoffabsorber werden ebenfalls eingesetzt, um die Haltbarkeit zu verlängern und die Rückverfolgbarkeit zu verbessern. Regierungen führen zudem strengere Kontrollen ein, wie beispielsweise die indische Richtlinie zur erweiterten Herstellerverantwortung vom Juli 2024, die einen verstärkten Einsatz von rPET und ambitioniertere Recyclingziele für Getränkehersteller fordert.

Eine der größten Marktchancen liegt in der Einführung neuer, leichterer und recycelbarer Materialien. Im Mai 2024 testete Diageo Papierflaschen für Baileys Irish Cream und führte 2.000 kleine Flaschen ein, die nur ein Fünftel des Gewichts von Glasflaschen haben und die CO₂-Emissionen reduzieren sollen. Marken wie Nestlé und Paper Boat haben recycelbare Verpackungen für Premium-Getränke und flexible Beutel eingeführt und tragen damit dem veränderten Bewusstsein der Verbraucher für Nachhaltigkeit Rechnung. Auch regulatorische Maßnahmen fördern diesen Trend: Kalifornien schreibt ab Januar 2024 einen Mindestanteil von 15 % recyceltem Material in Getränkeflaschen vor, der bis 2030 auf 50 % steigen soll. Diese Entwicklungen spiegeln den Wandel hin zu Kreislaufwirtschaftsmodellen und Verpackungen wider, die Komfort, Sicherheit und Nachhaltigkeit vereinen.

Schlüssel Getränkeverpackung Markteinblicke Zusammenfassung:

Regionale Highlights:

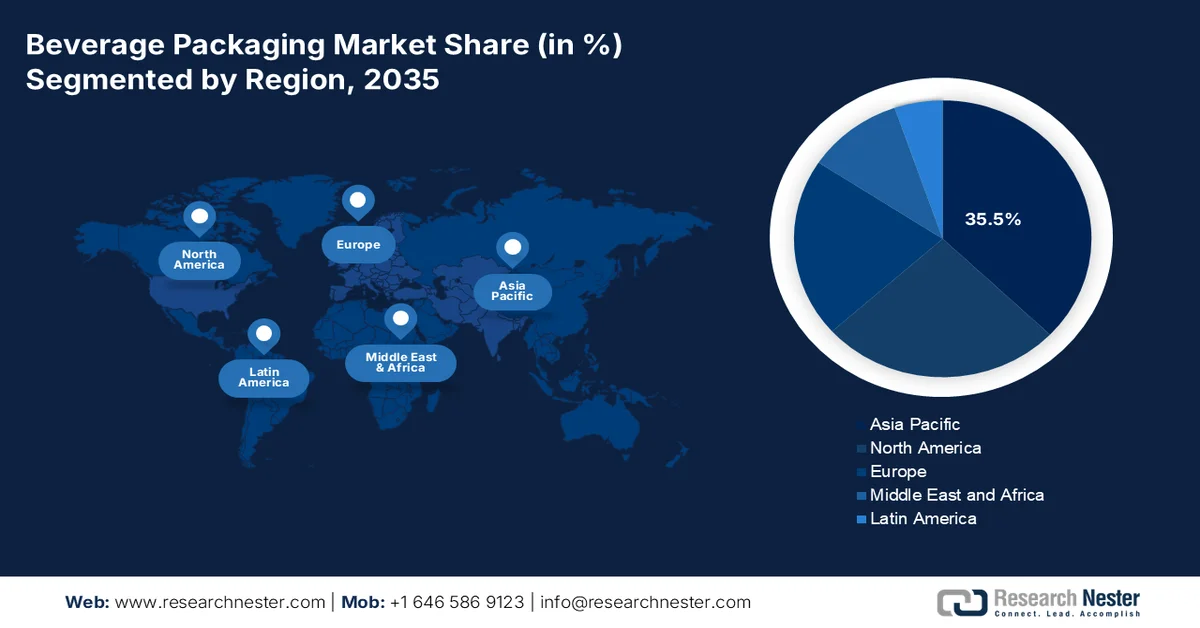

- Es wird prognostiziert, dass der Markt für Getränkeverpackungen im asiatisch-pazifischen Raum bis 2035 einen Anteil von 35,5 % erreichen wird. Treiber dieses Wachstums sind die rasche Urbanisierung, steigende verfügbare Einkommen und der Fokus der Regierungen auf Nachhaltigkeit.

- Für Nordamerika wird im Prognosezeitraum ein signifikantes Wachstum erwartet, das durch strenge regulatorische Vorgaben, ein umweltbewusstes Konsumverhalten und Fortschritte bei Verpackungsinnovationen begünstigt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Flaschen und Gläser im Getränkeverpackungsmarkt bis 2035 einen Marktanteil von rund 63 % erreichen wird, was auf ihre Praktikabilität, Vielseitigkeit und Kompatibilität mit verschiedenen Getränkearten zurückzuführen ist.

- Es wird erwartet, dass der Kunststoffsektor bis 2035 einen Anteil von 37,5 % erreichen wird, was auf seine Flexibilität, Kosteneffizienz und seine Möglichkeiten zur Massenproduktion zurückzuführen ist.

Wichtigste Wachstumstrends:

- Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungen

- Veränderte Funktionalität und Komfort

Größte Herausforderungen:

- Einhaltung der Vorschriften und Mindestanforderungen an den Recyclinganteil

- Hinwendung zur schrittweisen Abschaffung von Einwegkunststoffen

Wichtige Akteure: Ball Corporation, Amcor plc, Crown Holdings, Tetra Pak International SA, Ardagh Group, Owens-Illinois, Berry Global, Coca-Cola Company, PepsiCo, Carlsberg Group, Danone, Coca-Cola FEMSA, Diageo, Coca-Cola HBC, Hinojosa Group.

Global Getränkeverpackung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 167,34 Milliarden US-Dollar

- Marktgröße 2026: 175,02 Milliarden US-Dollar

- Prognostizierte Marktgröße: 275,19 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (35,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, China, Indien, Deutschland, Japan

- Schwellenländer: Indonesien, Vietnam, Brasilien, Mexiko, Thailand

Last updated on : 12 March, 2026

Markt für Getränkeverpackungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungen: Ein wesentlicher Wachstumstreiber ist die wachsende Nachfrage nach nachhaltigen und recycelbaren Verpackungsmaterialien. Im Juni 2024 führte Nestlé recycelbare Verpackungen für seine trinkfertigen Kaffee- und Teegetränke ein, die sich an Premiumkonsumenten richten und den globalen Nachhaltigkeitstrends entsprechen. Dieser Schritt spiegelt das steigende Verbraucherbewusstsein und den zunehmenden regulatorischen Druck hin zu umweltfreundlichen Verpackungen wider, der Marken zu Innovationen in Materialwissenschaft und Design anspornt. Staatliche Förderprogramme, wie beispielsweise die in Indien im April 2024 eingeführten, an die Produktion orientierten Anreize für grüne Fertigung, fördern zudem weitere Investitionen in grüne Verpackungstechnologien und -infrastruktur.

- Veränderte Funktionalität und mehr Komfort: Ein weiterer Wachstumstreiber ist der Trend zu nutzerfreundlicheren und funktionaleren Verpackungen. Red Bull und Monster Energy brachten im November 2024 wiederverschließbare Aluminiumdosen auf den Markt, die mehr Komfort bieten und den Abfall durch Einzelportionen reduzieren. Funktionale Merkmale wie Originalitätsverschlüsse und wiederverschließbare Verschlüsse, die Yakult und Danones Activia im März 2024 einführten, verbessern den Produktschutz und den Komfort für die Verbraucher. Diese Technologien reagieren auf veränderte Lebensstile und Konsummuster unterwegs und treiben so das Wachstum in Getränkekategorien voran.

Herausforderungen

- Einhaltung von Vorschriften und Mindestanforderungen an den Recyclinganteil: Ein wesentliches Problem ist der zunehmende Regulierungsdruck in Bezug auf Abfall und Recyclingmaterialien. Connecticut hat eine Recyclingquote von 25 % für Getränkeverpackungen ab 2027 vorgeschrieben, die bis 2032 auf 30 % steigen soll. Um diese Quoten zu erreichen, sind erhebliche Investitionen in Lieferketten und Recyclinginfrastruktur erforderlich, insbesondere für Unternehmen mit Niederlassungen in mehreren Jurisdiktionen. Unternehmen müssen sich mit einem Flickenteppich lokaler Vorschriften auseinandersetzen, was die Komplexität und den Compliance-Aufwand erhöht.

- Der schrittweise Weg zur Abschaffung von Einwegplastik: Der Druck, Einwegplastik zu reduzieren und auf Alternativen umzusteigen, stellt ein weiteres Hindernis für das Marktwachstum dar. Im Dezember 2022 führten Indiens Vorschriften zur Kunststoffabfallbewirtschaftung zu einem Verbot von Einweg-Plastikstrohhalmen und -Besteck. Getränkehersteller waren dadurch gezwungen, auf papierbasierte und biologisch abbaubare Alternativen umzusteigen. Die Umstellung ist technisch anspruchsvoll und kostspielig, da Unternehmen neue Materialien hinsichtlich gleichwertiger Leistungs- und Sicherheitsmerkmale validieren müssen. Der Druck zur schnellen Materialentwicklung in Verbindung mit der Aufklärung der Verbraucher erhöht die Komplexität der Verpackungen.

Marktgröße und Prognose für Getränkeverpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5.1% |

|

Marktgröße im Basisjahr (2025) |

167,34 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

275,19 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Getränkeverpackungen:

Segmentanalyse der Verpackungsarten

Es wird erwartet, dass Flaschen und Gläser im Prognosezeitraum einen Marktanteil von rund 63 % am Getränkeverpackungsmarkt erreichen werden. Gründe hierfür sind ihre praktische Handhabung, Vielseitigkeit und Kompatibilität mit einer breiten Palette von Getränken. Im Oktober 2023 brachten Bisleri und Kinley (Coca-Cola) in Indien leichte, recycelbare PET-Flaschen für ihre Mineralwasserprodukte auf den Markt und trugen damit der steigenden Nachfrage nach umweltfreundlichen Getränken Rechnung. Flaschen und Gläser bleiben die bevorzugte Verpackung für kohlensäurehaltige und kohlensäurefreie Getränke, da sie im Regal gut sichtbar sind und wiederverschließbar. Das Wachstum dieses Segments wird zudem durch die kontinuierliche Entwicklung von Leichtbau- und Materialreduzierungstechnologien begünstigt. Da Marken bestrebt sind, sich zu differenzieren und regulatorische Vorgaben zu erfüllen, werden Flaschen und Gläser den Verpackungsmarkt weiterhin anführen.

Materialsegmentanalyse

Prognosen zufolge wird der Kunststoffanteil am Getränkeverpackungsmarkt bis 2035 37,5 % erreichen. Gründe hierfür sind die Flexibilität, der Wert und die Möglichkeit der Massenproduktion. Im Mai 2024 erhöhte PepsiCo den Anteil an recyceltem PET in seinen Softdrinkflaschen in Indien und Südostasien, um den staatlichen und verbraucherseitigen Anforderungen nach umweltfreundlicheren Verpackungen gerecht zu werden. Kunststoff bleibt das bevorzugte Material für leichte, bruchsichere und gewichtsarme Getränkebehälter, insbesondere in Schwellenländern. Unternehmen investieren in Recyclingtechnologien, um den Kreislauf zu schließen und ihre Abhängigkeit von neuem Kunststoff zu reduzieren.

Unsere detaillierte Analyse des Marktes für Getränkeverpackungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Verpackungsart |

|

Material |

|

Produkttyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Getränkeverpackungen – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Getränkeverpackungen wird im Prognosezeitraum voraussichtlich einen Marktanteil von 35,5 % erreichen. Gründe hierfür sind die Urbanisierung, steigende verfügbare Einkommen und staatliche Nachhaltigkeitsmaßnahmen. In der Region ist zudem ein Trend hin zu leichteren, recycelbaren PET-Flaschen zu beobachten, wie die Expansion von Bisleri und Kinley in Indien im April 2024 zeigt. Darüber hinaus fördern staatliche Subventionen und die erweiterte Herstellerverantwortung (EPR) den Einsatz von recycelten und biologisch abbaubaren Materialien.

Der chinesische Markt für Getränkeverpackungen wächst rasant dank Innovationen im Bereich aseptischer und intelligenter Verpackungen. Im Mai 2024 stieg der Absatz aseptischer Verpackungen von Tetra Pak China, was den Verbrauchertrend hin zu mehr Sicherheit und längerer Haltbarkeit widerspiegelt. Chinesische Marken investieren in recycelbare Materialien und Leichtbauweise, während staatliche Förderprogramme die Verwendung von Post-Consumer-Materialien unterstützen. Der Fokus des Marktes auf Qualität, Sicherheit und Nachhaltigkeit treibt die Verbreitung modernster Verpackungstechnologien voran.

Der indische Markt für Getränkeverpackungen wächst rasant aufgrund regulatorischer Vorgaben und der steigenden Kundennachfrage nach nachhaltigen Verpackungen. Indien hat im Juli 2024 die Entsorgung von Kunststoffabfällen durch die erweiterte Herstellerverantwortung verpflichtend gemacht. Dies zwingt Getränkehersteller dazu, den Einsatz von rPET zu erhöhen und höhere Recyclingquoten zu erzielen. Unternehmen wie Bisleri und Paper Boat rüsten sich zudem für umweltfreundlichere und leichtere Verpackungen, und die Regierung fördert die umweltschonende Produktion.

Einblicke in den nordamerikanischen Markt

Nordamerika dürfte im Prognosezeitraum ein signifikantes Wachstum verzeichnen, angetrieben durch regulatorische Vorgaben, die steigende Nachfrage der Verbraucher nach Nachhaltigkeit und Innovationen im Verpackungsbereich. Im Januar 2024 setzte Kalifornien mit seinem Mindestanteil von 15 % Recyclingmaterial in Getränkedosen aus Kunststoff den Standard für andere Bundesstaaten; bis 2035 sollen die Ziele auf 50 % steigen. Fusionen und Übernahmen prägen den Markt ebenfalls maßgeblich, wie beispielsweise die 3,8 Milliarden US-Dollar schwere Übernahme von Eviosys durch Sonoco im Dezember 2024 und die anschließende Expansion in den Bereich Metallverpackungen zeigen.

Der US-amerikanische Markt für Getränkeverpackungen verzeichnet eine deutliche Zunahme nachhaltiger und funktionaler Verpackungen. Führende Getränkemarken bringen innovative Designs und Materialien auf den Markt. Die Branche profitiert zudem von Verpackungsrelaunches, wie beispielsweise dem Redesign von 7UP im August 2024 und den absatzregulierungsfreien Sprite-Flaschen von Coca-Cola, die Anfang 2024 getestet wurden. Diese Innovationen verbessern die Recyclingfähigkeit und die Attraktivität im Regal und machen die USA zu einem Vorreiter in Sachen Verpackungsinnovation.

Der kanadische Markt für Getränkeverpackungen entwickelt sich rasant und legt dabei Wert auf nachhaltige Materialien und die Einhaltung gesetzlicher Vorschriften. Im Dezember 2024 erwarb Novolex, unterstützt von Apollo Global, Pactiv Evergreen für 6,7 Milliarden US-Dollar, um sein regionales Geschäft mit Lebensmittelverpackungen und Kartonverpackungen zu stärken. Kanadische Marken investieren zudem in recycelbare und kompostierbare Verpackungen, wobei staatliche Förderprogramme die Verwendung von Post-Consumer-Materialien unterstützen. Darüber hinaus verzeichnet der Markt ein Wachstum bei intelligenten und funktionalen Verpackungen, angetrieben von der Verbrauchernachfrage, was Innovationen in puncto Sicherheit und Komfort vorantreibt.

Einblicke in den europäischen Markt

Für Europa wird zwischen 2026 und 2035 ein signifikantes Wachstum prognostiziert, begünstigt durch strenge regulatorische Rahmenbedingungen und den Trend zu Kreislaufwirtschaftsmodellen. Im Oktober 2024 erwarb Mondi die westeuropäischen Vermögenswerte von Schumacher Packaging für 634 Millionen Euro und stärkte damit seine Marktführerschaft im Bereich E-Commerce- und Konsumgüterverpackungen. Auch der Markt für papierbasierte und recycelbare Verpackungen expandiert in der Region. So fusionierten Smurfit Kappa und WestRock im Juli 2024 zu einem weltweit führenden Unternehmen für Papierverpackungen. Regierungen in ganz Europa setzen ambitionierte Anforderungen an den Anteil an wiederverwertbarem Material (PCR) und dessen Recycling und fördern so die Marktinnovation.

Der deutsche Markt für Getränkeverpackungen wächst stetig, angetrieben von der Nachfrage nach hochwertigen, nachhaltigen und funktionalen Verpackungen. Im Januar 2025 übernahm International Paper DS Smith für 7,2 Milliarden US-Dollar und baute damit seine europäische Präsenz im Bereich faserbasierter Lösungen weiter aus. Deutsche Marken setzen vermehrt auf leichte Aluminiumdosen und intelligente Glasflaschen, während der regulatorische Druck in Bezug auf Recycling und Materialreduzierung das Produktdesign beeinflusst. Der Fokus des Marktes auf Qualität, Sicherheit und Nachhaltigkeit eröffnet neue Wege für Innovation und Wachstum.

Der britische Markt für Getränkeverpackungen setzt verstärkt auf Nachhaltigkeit und Innovation. Unternehmen experimentieren mit neuen Materialien und Formaten, um den sich wandelnden Anforderungen der Verbraucher und der Gesetzgebung gerecht zu werden. Von Januar bis März 2024 testete Coca-Cola in ausgewählten britischen Geschäften Sprite-Flaschen ohne Etikett, um die Recyclingfähigkeit zu verbessern und die Strategie „World Without Waste“ zu unterstützen. Britische Unternehmen investieren in papierbasierte und kompostierbare Verpackungen, da die Regierungspolitik ambitionierte Recyclingquoten vorschreibt. Der Markt profitiert von einem wachsenden Bewusstsein und der steigenden Nachfrage der Verbraucher nach einfachen, umweltfreundlichen Verpackungen.

Akteure auf dem Markt für Getränkeverpackungen:

- Ball Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Amcor plc

- Crown Holdings

- Tetra Pak International SA

- Ardagh-Gruppe

- Owens-Illinois

- Berry Global

- Coca-Cola Company

- PepsiCo

- Carlsberg-Gruppe

- Danone

- Coca-Cola FEMSA

- Diageo

- Coca-Cola HBC

- Hinojosa-Gruppe

Die Getränkeverpackungsindustrie umfasst führende Unternehmen, die sich auf Nachhaltigkeit, Innovation und geografische Expansion konzentrieren. Angesichts zunehmender regulatorischer Auflagen und steigender Verbraucheransprüche wird sich der Wettbewerb voraussichtlich verschärfen und die Entwicklung umweltfreundlicher, funktionaler und optisch ansprechender Getränkeverpackungen weltweit vorantreiben. Eine bemerkenswerte Entwicklung der letzten Zeit ereignete sich im November 2024, als Amcor ein Angebot über 8,4 Milliarden US-Dollar für Berry Global abgab, um einen Verpackungsgiganten mit einem Jahresumsatz von 27,2 Milliarden US-Dollar und einer größeren globalen Reichweite zu schaffen. Der Zusammenschluss dürfte Innovationen im Bereich nachhaltiger Materialien fördern und die Fähigkeit des Unternehmens stärken, globale Getränkemarken zu bedienen. Hier sind einige führende Unternehmen auf dem Markt für Getränkeverpackungen:

Neueste Entwicklungen

- Im Dezember 2024 erwarb Sonoco Eviosys , ein führendes europäisches Unternehmen für Metallverpackungen, für 3,8 Milliarden US-Dollar. Dieser strategische Schritt erweiterte Sonocos Präsenz sowohl auf dem Getränke- als auch auf dem Lebensmittelverpackungsmarkt erheblich und stärkte seine globale Reichweite und sein Produktangebot.

- Im Dezember 2024 erwarb Novolex , unterstützt von Apollo Global, Pactiv Evergreen für 6,7 Milliarden US-Dollar. Diese Akquisition war ein wichtiger Schritt zur Stärkung des Portfolios von Novolex im Bereich Lebensmittelverpackungen und Kartonverpackungen und verbesserte die Wettbewerbsposition und den Marktanteil in der Verpackungsindustrie.

- Im Oktober 2024 erwarb Mondi die westeuropäischen Vermögenswerte von Schumacher Packaging für 634 Millionen Euro. Durch diese Akquisition erweiterte Mondi seine Reichweite im E-Commerce- und Konsumgüterverpackungssektor und stärkte seine operativen Fähigkeiten und seine Marktpräsenz in ganz Westeuropa.

- Report ID: 4487

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.