Marktausblick für Batteriematerialien:

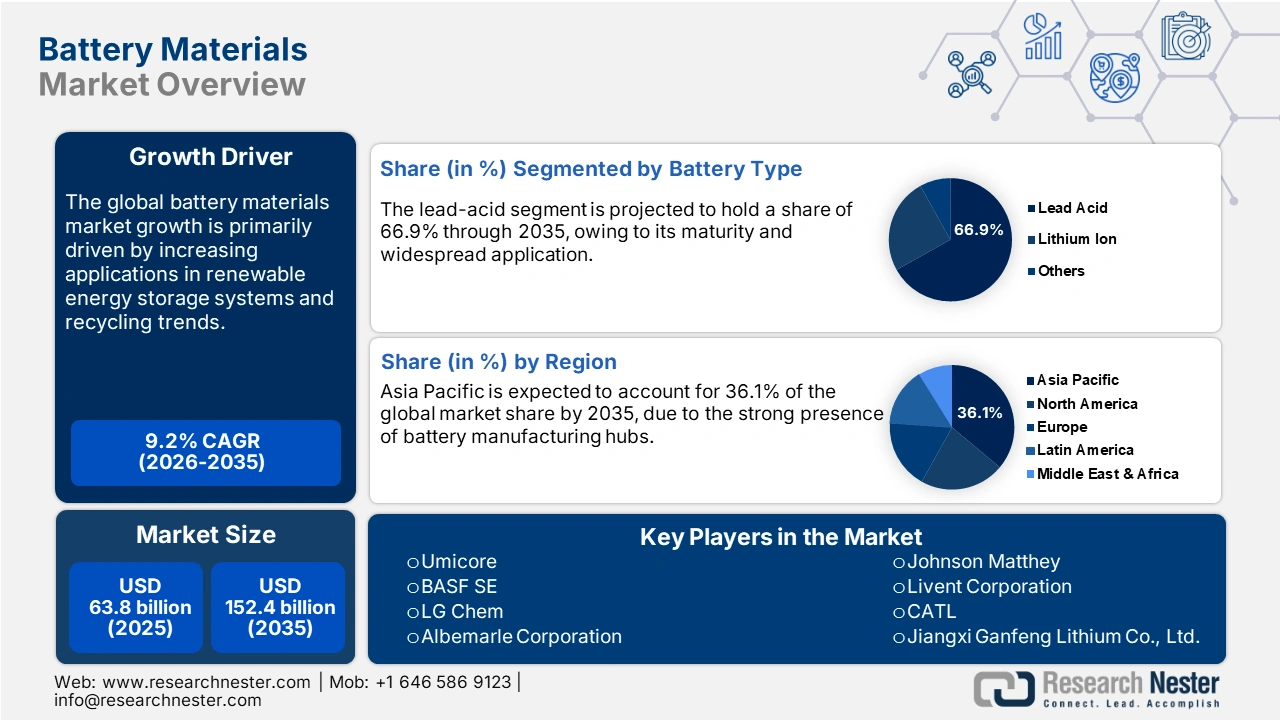

Der Markt für Batteriematerialien hatte 2025 ein Volumen von 63,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 152,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird ein Marktvolumen von 69,6 Milliarden US-Dollar prognostiziert.

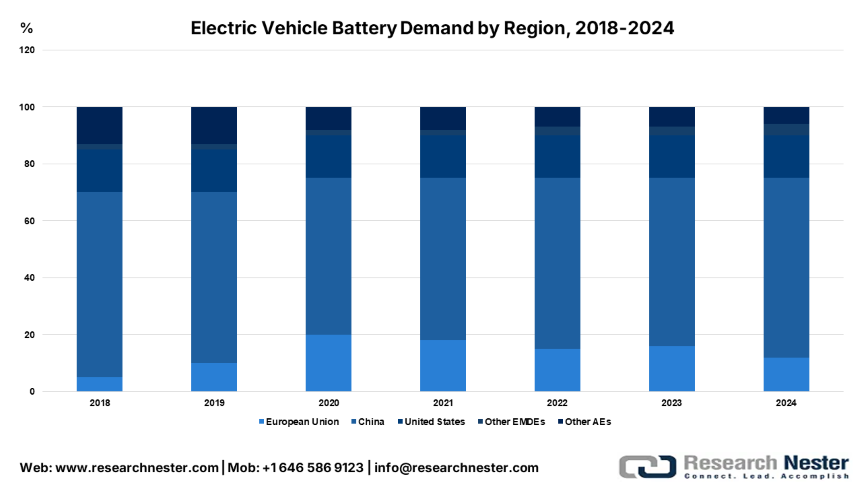

Der rasante Anstieg der Produktion und Zulassung von Elektrofahrzeugen dürfte den Handel mit Batteriematerialien in den kommenden Jahren deutlich ankurbeln. Regierungen weltweit verfolgen ehrgeizige Elektrifizierungsziele und bieten Subventionen an, was die Nachfrage nach Batteriematerialien zusätzlich befeuert. Laut der Internationalen Energieagentur (IEA) erreichte die Nachfrage nach Batterien im Energiesektor, einschließlich Batterien für Elektrofahrzeuge und Energiespeicher, im Jahr 2024 einen Rekordwert von 1 Terawattstunde. Die Nachfrage nach Elektrofahrzeugbatterien stieg in China um über 30 % und in den USA um 20 %, wobei die Nachfrage in den USA nahezu derjenigen der Europäischen Union entsprach. Dies liegt unter anderem daran, dass US-Elektrofahrzeuge rund 25 % größere Batterien verwenden. Schwellenländer und Entwicklungsländer (ohne China) machten hingegen nur etwa 5 % der weltweiten Batterienachfrage aus.

Quelle: IEA

Markt für Batteriematerialien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Recycling und Kreislaufwirtschaft: Die Initiativen für Recycling und Kreislaufwirtschaft schaffen ein lukratives Umfeld für Hersteller von wiederverwertbaren Batteriematerialien. In Europa sieht eine Batterieverordnung von 2023 vor, dass bis 2030 alle neuen Batterien recyceltes Lithium, Kobalt und Nickel enthalten müssen. Diese strengen Recyclingvorgaben bewegen Automobil- und Batteriehersteller dazu, in Recyclingmaterialien zu investieren. Der Recyclingtrend wird somit das Marktwachstum in den kommenden Jahren maßgeblich prägen.

- Anwendung in erneuerbaren Energiespeichersystemen: Der Trend zu sauberer Energie beschleunigt den Einsatz von Batteriematerialien in der Produktion fortschrittlicher Energiespeichersysteme. Die Internationale Energieagentur (IEA) gab bekannt, dass Batteriespeicher 2023 die am schnellsten wachsende Energietechnologie waren, mit mehr als doppelt so viel neu installierter Kapazität wie im Vorjahr. Weltweit wurden insgesamt 42 Gigawatt Batteriespeicherkapazität durch Großprojekte, Heim- und Gewerbespeicher, kleine Stromnetze und Solaranlagen für Privathaushalte zur Stromversorgung hinzugefügt. Die zunehmenden öffentlich-privaten Partnerschaften im Bereich der sauberen Energie dürften die Einnahmen der wichtigsten Akteure verdoppeln.

- Unterhaltungselektronik und Elektrowerkzeuge: Produkte der Unterhaltungselektronik, die einen Großteil der Lithium-Ionen-Akkus verbrauchen, sind entscheidend für den Absatz von Batteriematerialien. Smartphones, Laptops, Tablets, Wearables und kabellose Ohrhörer, die auf kompakte und leistungsstarke Akkus angewiesen sind, treiben den Absatz dieser wichtigen Materialien maßgeblich an. Laut Weltwirtschaftsforum (WEF) gibt es weltweit mehr Mobiltelefone als Menschen. Dies verdeutlicht, dass die Unterhaltungselektronikbranche einen kontinuierlichen Verbrauch von Spezialbatteriematerialien sicherstellen wird.

Herausforderungen

- Hohe Investitionskosten und lange Lieferzeiten: Die hohen Investitionskosten und langen Lieferzeiten behindern den Handel mit Batteriematerialien. Anders als im Bergbau, wo Materialien nach der Genehmigung eines Standorts abgebaut werden, erfordert die Herstellung von raffinierten Produkten und Kathodenmaterialien komplexe Anlagen, fortschrittliche Technologien und strenge Umweltauflagen. Dies kostet Milliarden von Dollar und die Planung und Inbetriebnahme dauern viele Jahre. Diese hohen Investitionskosten schränken die Expansionsmöglichkeiten für KMU und neue Unternehmen, die in den Markt eintreten möchten, erheblich ein.

- Rohstoffvolatilität: Schwankungen im Rohstoffangebot führen häufig zu Preisschwankungen, was insbesondere für kleine und mittlere Unternehmen ein großes Problem darstellt. Die Preise einiger wichtiger Mineralien wie Lithium, Nickel und Kobalt unterliegen starken Schwankungen entlang der Lieferkette. Diese Preisinstabilität erschwert die Finanzierung, da Investoren Projekten mit unvorhersehbaren Gewinnen skeptisch gegenüberstehen.

Marktgröße und Prognose für Batteriematerialien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,2 % |

|

Marktgröße im Basisjahr (2025) |

63,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

152,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Batteriematerialien:

Segmentanalyse nach Batterietyp

Es wird erwartet, dass Blei-Säure-Batterien bis 2035 einen Marktanteil von 66,9 % am globalen Batteriematerialmarkt erreichen werden. Grund dafür sind ihre Marktreife und die breite Anwendung. Die niedrigen Anschaffungskosten und die Recyclingfähigkeit tragen ebenfalls zum Absatz von Blei-Säure-Batterien bei. Laut UN-Umweltprogramm werden rund 86 % des weltweiten Bleis für die Herstellung von Blei-Säure-Batterien verwendet. Grund dafür ist die hohe Nachfrage nach ihnen in Elektrofahrzeugen, zur Speicherung von Energie aus Solaranlagen und Windkraftanlagen sowie als Notstromversorgung. Mit der wirtschaftlichen Entwicklung immer weiterer Länder und dem zunehmenden Einsatz von Autos und erneuerbaren Energien wird der Bedarf an Blei-Säure-Batterien in den kommenden Jahren voraussichtlich stark steigen.

Segmentanalyse der Materialarten

Das Segment der Elektroden wird im gesamten Untersuchungszeitraum voraussichtlich 80,1 % des globalen Marktanteils ausmachen. Die hohe Leistungsfähigkeit und Langlebigkeit der Elektroden im Batteriebetrieb treiben den Absatz an. Laut dem Observatory of Economic Complexity (OEC) belief sich der weltweite Handel mit beschichteten Elektroden aus unedlem Metall für das Lichtbogenschweißen im Jahr 2023 auf 1,43 Milliarden US-Dollar, ein Anstieg von 8,37 % gegenüber 2022. Die Dominanz dieses Segments wird auch durch den hohen Verbrauch kritischer Rohstoffe wie Nickel, Lithium, Kobalt, Mangan, Eisenphosphat und Graphit unterstrichen.

Anwendungssegmentanalyse

Es wird erwartet, dass der Automobilsektor bis 2035 einen Anteil von 57,1 % am globalen Markt für Batteriematerialien halten wird. Hauptgrund für den steigenden Verbrauch von Batteriematerialien ist der starke Anstieg der Produktion und Zulassung von Elektrofahrzeugen. Die hohe Verbrauchernachfrage, gepaart mit einem wachsenden Umweltbewusstsein, beschleunigt den Einsatz von Batteriematerialien in emissionsfreien Fahrzeugen. Laut einer Analyse der Internationalen Energieagentur (IEA) wird die Nachfrage nach Batterien voraussichtlich rasant steigen und bis 2030 um das Viereinhalbfache und bis 2035 – basierend auf den aktuellen politischen Rahmenbedingungen – um mehr als das Siebenfache ansteigen. Schwellenländer (außer China) werden voraussichtlich eine größere Rolle spielen und bis 2030 10 % der globalen Batterienachfrage ausmachen (gegenüber 3 % im Jahr 2023). Gleichzeitig wird sich die Batterieproduktion voraussichtlich stärker ausbreiten, insbesondere durch Investitionen in Europa und Nordamerika, und dürfte in anderen Entwicklungsländern weiter wachsen, sofern die Klimazusagen eingehalten werden.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Akku-Typ |

|

Materialart |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Batteriematerialien – Regionale Analyse

Einblicke in den APAC-Markt

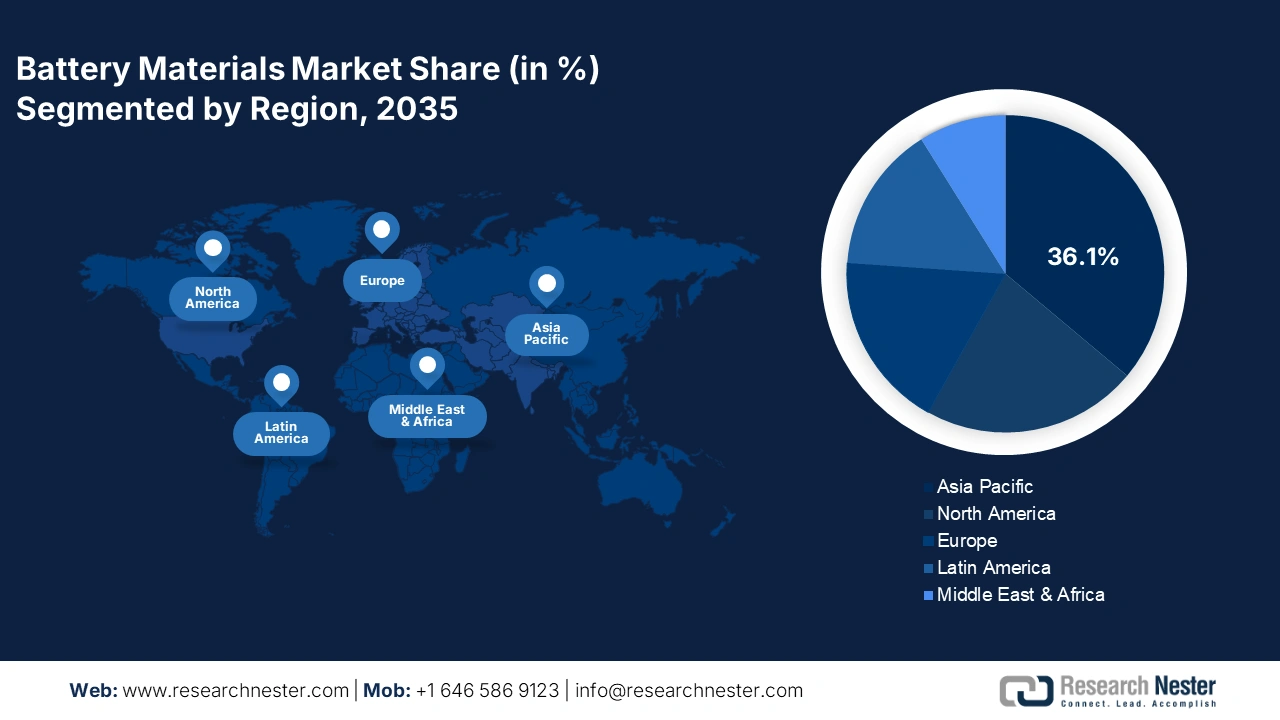

Der Markt für Batteriematerialien im asiatisch-pazifischen Raum (APAC) wird aufgrund massiver Investitionen in die Mineral- und Metallexploration bis 2035 voraussichtlich 36,1 % des globalen Umsatzanteils erreichen. China, Südkorea, Indien und Japan sind aufgrund ihrer starken Präsenz an bedeutenden Produktionsstandorten für Batterien führend in dieser Region. Die zunehmende Produktion und Vermarktung von Unterhaltungselektronik und Elektrofahrzeugen schafft ein lukratives Umfeld für Hersteller von Batteriematerialien.

China wird aufgrund seiner förderlichen Regierungspolitik für den Bergbau in den kommenden Jahren voraussichtlich führend im Verkauf von Batteriematerialien sein. Die nationalen Vorschriften zur Förderung von Elektrofahrzeugen und die großzügige finanzielle Unterstützung steigern die Nachfrage nach Batteriematerialien. Kontinuierliche technologische Innovationen werden den Verbrauch kritischer Metalle und Mineralien weiter erhöhen.

Der indische Markt wird voraussichtlich von 2026 bis 2035 aufgrund der steigenden Nachfrage nach Elektrofahrzeugen und Investitionen in erneuerbare Energiespeicherlösungen ein starkes Wachstum verzeichnen. Das staatliche FAME-II-Programm, das produktionsbezogene Anreizprogramm (PLI) für die Herstellung von ACC-Batterien (Advanced Chemistry Cells) sowie die Elektromobilitätspolitik der einzelnen Bundesstaaten dürften den Handel mit Batteriematerialien deutlich ankurbeln. Die India Brand Equity Foundation (IBEF) berichtet, dass die Mineralienproduktion in Indien im Geschäftsjahr 2025 16,4 Milliarden US-Dollar erreichte. Dies deutet darauf hin, dass Investitionen in Indien hohe Gewinne versprechen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Batteriematerialien wird im Prognosezeitraum voraussichtlich den zweitgrößten Umsatzanteil erzielen. Attraktive staatliche Förderprogramme und die rasante Verbreitung von Elektrofahrzeugen beschleunigen die Nachfrage nach spezialisierten Batteriematerialien. Auch die großflächige Integration erneuerbarer Energien trägt zur zunehmenden Anwendung von Batteriematerialien bei. Der US Inflation Reduction Act (IRA) und die kanadische Strategie für kritische Mineralien sind die wichtigsten politischen Treiber für das Marktwachstum.

Der US- Markt wird voraussichtlich durch die zunehmende Verbreitung von Elektrofahrzeugen im Inland und strategische öffentlich-private Investitionen angetrieben. Der Inflation Reduction Act (IRA) und die Kreditprogramme des Energieministeriums lenken Milliarden in den heimischen Bergbau, die Raffination und das Recycling, was den Handel mit Batteriematerialien im Land ankurbeln dürfte. Tesla, Ford und GM gehören zu den führenden Premium-Automobilherstellern und schaffen ein lukratives Umfeld für Kathoden- und Anodenhersteller.

Kanadas reichhaltige Bodenschätze und das günstige regulatorische Umfeld werden seine Position auf dem Weltmarkt stärken. Die hohen Investitionen in Bergbau und Raffinerie sowie die verstärkte Exploration von Lithium, Nickel, Kobalt und Graphit dürften die Umsätze der wichtigsten Akteure ankurbeln. Laut dem Bericht „Natural Resources of Canada“ wurden im Jahr 2023 in Kanada über 60 Mineralien und Metalle im Wert von 72 Milliarden CAD exploriert. Die fortschreitende Entwicklung sauberer Energietechnologien treibt das Marktwachstum insgesamt an.

Einblicke in den europäischen Markt

Der europäische Markt für Batteriematerialien wird Prognosen zufolge von 2026 bis 2035 ein hohes jährliches Wachstum verzeichnen. Die ambitionierten Elektrifizierungs- und Klimapolitiken der EU werden den Verbrauch von Batteriematerialien voraussichtlich erhöhen. Die EU-Batterieverordnung (2023) schreibt nachhaltige Praktiken, Recycling und die Rückverfolgbarkeit von Materialien in der Batterielieferkette vor. Die strengen Ziele zur Reduzierung der CO₂-Emissionen und das Verbot herkömmlicher Verbrennungsmotoren tragen dazu bei, dass die Region die am schnellsten wachsende Nachfrage nach Batteriematerialien aufweist.

Der deutsche Markt wird voraussichtlich durch den forcierten Umstieg auf saubere Energie und Elektrofahrzeuge angetrieben. Große Automobilhersteller wie Volkswagen, BMW und Mercedes-Benz erhöhen ihren Bedarf an hochwertigen Batteriekomponenten wie Kathoden, Anoden und Elektrolyten. Auch die Pläne des Landes zum Bau großer Batteriefabriken treiben die Nachfrage nach lokal verfügbaren Kathodenaktivmaterialien (CAM) und den zu deren Herstellung benötigten Chemikalien an.

Frankreich wird voraussichtlich in den kommenden Jahren eine Spitzenposition in der europäischen Lieferkette für Batteriematerialien einnehmen, dank förderlicher Regierungspolitik und Subventionen. Der Plan des Landes für 2030 konzentriert sich auf umfangreiche Investitionen in die Produktion von Elektrofahrzeugen und Energiespeichersystemen, was die Umsätze der wichtigsten Akteure in den kommenden Jahren voraussichtlich deutlich steigern wird. Die kontinuierlichen technologischen Fortschritte in der Unterhaltungselektronik beschleunigen den Handel mit Batteriematerialien zusätzlich.

Wichtigste Akteure auf dem Markt für Batteriematerialien:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt wird von Branchenriesen mit hohen Investitionsausgaben und Innovationsführerschaft dominiert. Diese Großunternehmen setzen sowohl organische als auch anorganische Marketingstrategien ein, um hohe Gewinne zu erzielen. Sie gehen strategische Partnerschaften mit anderen Marktteilnehmern ein, um ihr Angebot und ihre Reichweite zu maximieren. Darüber hinaus expandieren einige führende Unternehmen in Entwicklungsländer, um ihre Umsatzanteile durch unerschlossene Marktchancen zu steigern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Ursprungsland | Umsatzanteil 2035 (%) |

Umicore | Belgien | 6.6 |

BASF SE | Deutschland | 6.3 |

LG Chem / LG Energy Solution | Südkorea | 6.2 |

Albemarle Corporation | USA | 5.8 |

Johnson Matthey | Vereinigtes Königreich | 3.6 |

Livent Corporation | USA | xx |

CATL | China | xx |

Jiangxi Ganfeng Lithium Co., Ltd. | China | xx |

Quadratmeter | Chile | xx |

Tesla, Inc. | USA | xx |

EcoPro BM | Südkorea | xx |

Targray | Kanada | xx |

Talga Resources | Australien | xx |

Godrej Industries Ltd. | Indien | xx |

Vena Energy | Malaysia | xx |

Sumitomo Metal Mining Co., Ltd. | Japan | 4.7 |

Panasonic Corporation | Japan | 4.3 |

Mitsubishi Chemical Corporation | Japan | xx |

Mitsubishi Corporation | Japan | xx |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für Batteriematerialien abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im September 2025 vereinbarte ExxonMobil den Kauf der Technologie und der Vermögenswerte von Superior Graphite sowie einiger ihrer internationalen Niederlassungen. Superior Graphite verfügt über mehr als 100 Jahre Erfahrung als führender Hersteller von Graphit und verwandten Materialien.

- Im August 2025 entwickelten Forscher des MIT einen neuen Elektrolyten, der sich am Ende der Batterielebensdauer zersetzt und so das Recycling der Batteriebestandteile erleichtert. Dieses recycelte Material soll voraussichtlich breite Anwendung in Batterien für Elektrofahrzeuge finden.

- Report ID: 8168

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.