Marktausblick für nachhaltige Batteriematerialien:

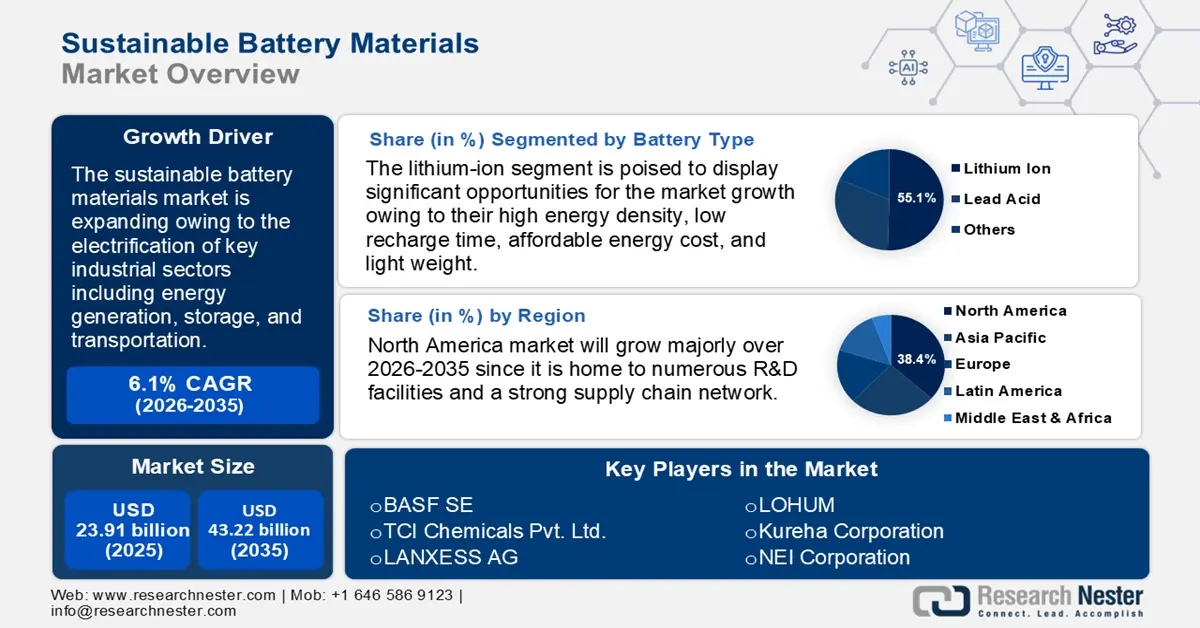

Der Markt für nachhaltige Batteriematerialien hatte im Jahr 2025 ein Volumen von 23,91 Milliarden US-Dollar und dürfte bis 2035 die Marke von 43,22 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen für nachhaltige Batteriematerialien auf über 6,1 % jährlich steigen. Im Jahr 2026 wird das Branchenvolumen für nachhaltige Batteriematerialien auf 25,22 Milliarden US-Dollar geschätzt.

Der globale Markt für nachhaltige Batteriematerialien dürfte aufgrund der Elektrifizierung wichtiger Industriezweige wie Energieerzeugung, -speicherung und -transport schnell wachsen. Batterien gelten als wichtige Schlüsseltechnologie zur Unterstützung der weltweiten Bemühungen zur Reduzierung von Treibhausgasemissionen und zur verstärkten Nutzung erneuerbarer Energiequellen. Batterien ermöglichen die Speicherung von überschüssiger Energie aus Wind- und Solarparks und ermöglichen so den emissionsfreien Betrieb einer größeren Anzahl von Elektrofahrzeugen, insbesondere in Zeiten begrenzter natürlicher Energieproduktion. Weltweit haben sich Staaten und Unternehmen ehrgeizige Ziele gesetzt und erhebliche Investitionen in die Infrastruktur für saubere Energie und Elektrofahrzeuge getätigt.

Die Internationale Energieagentur (IEA) gab bekannt, dass die Nachfrage nach Batterien unter den gegenwärtigen politischen Rahmenbedingungen voraussichtlich weiterhin stark wachsen wird, und zwar bis 2035 um mehr als das Siebenfache und bis 2030 um das Viereinhalbfache. Es wird erwartet, dass die Schwellenmärkte für nachhaltige Batteriematerialien und die Entwicklungsländer (EMDEs) außer der Volksrepublik China ihren Anteil am weltweiten Batterieverbrauch von 3 % im Jahr 2023 auf 10 % bis 2030 steigern werden. Es wird auch erwartet, dass sich die Batterieproduktion diversifizieren wird, hauptsächlich aufgrund von Investitionen in Nordamerika und Europa im Rahmen der gegenwärtigen Vorschriften sowie aufgrund einer erhöhten Nachfrage und Produktion in den EMDEs außer China, sofern alle erklärten Klimaversprechen eingehalten werden.

Darüber hinaus drängen Industrie und Regierungen auf umweltfreundlichere Alternativen, und der Bedarf an effizienten, langlebigen und umweltfreundlichen Batterien wächst. Die folgende Grafik zeigt die wachsende Batterienachfrage:

Schlüssel Nachhaltige Batteriematerialien Markteinblicke Zusammenfassung:

Regionale Highlights:

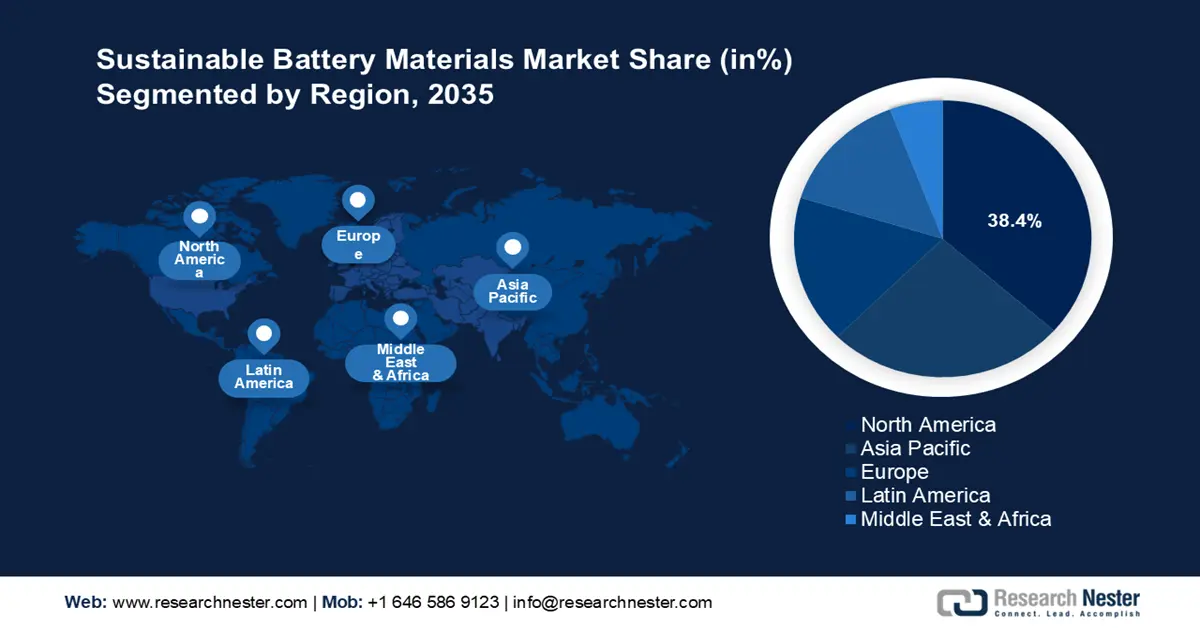

- Nordamerika dominiert den Markt für nachhaltige Batteriematerialien mit einem Anteil von 38,4 %. Zahlreiche Forschungs- und Entwicklungseinrichtungen, eine starke Lieferkette und günstige Regulierungen sichern ein robustes Wachstum zwischen 2026 und 2035.

- Der Markt für nachhaltige Batteriematerialien im asiatisch-pazifischen Raum dürfte bis 2035 das schnellste Wachstum verzeichnen, angetrieben durch die Verfügbarkeit von Rohstoffen, niedrige Produktionskosten und den lokalen Batterieeinsatz.

Segmenteinblicke:

- Das Kathodensegment wird voraussichtlich bis 2035 einen signifikanten Marktanteil erreichen, angetrieben durch Kathodenmaterialien mit hoher Energiedichte, die die Leistungs- und Reichweitenstandards für Elektrofahrzeuge erfüllen.

- Das Lithium-Ionen-Segment wird voraussichtlich bis 2035 einen Marktanteil von 55,1 % erreichen, angetrieben durch seine hohe Energiedichte und seine Eignung für Elektrofahrzeuge und Elektronik.

Wichtige Wachstumstrends:

- Innovationen bei alternativen Batteriechemikalien

- Ausbau von Speicherlösungen für erneuerbare Energien

Große Herausforderungen:

- Hohe Investitionskosten

- Probleme im Lieferkettenmanagement

- Hauptakteure: BASF SE, TCI Chemicals Pvt. Ltd., LANXESS AG, LOHUM, Kureha Corporation, NEI Corporation, NICHIA Corporation, Umicore Cobalt & Specialty Materials, Epsilon Advanced Materials, Ascend Elements.

Global Nachhaltige Batteriematerialien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 23,91 Milliarden USD

- Marktgröße 2026: 25,22 Milliarden USD

- Prognostizierte Marktgröße: 43,22 Milliarden USD bis 2035

- Wachstumsprognosen: 6,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (38,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Brasilien, Mexiko, Südkorea

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für nachhaltige Batteriematerialien:

Wachstumstreiber

- Innovationen bei alternativen Batteriechemikalien: Die begrenzte Verfügbarkeit und die geopolitischen Risiken im Zusammenhang mit Lithium, Kobalt und Nickel treiben Innovationen bei alternativen Batteriechemikalien wie Natrium-Ionen-, Lithium-Schwefel- und Festkörperbatterien voran und verringern so die Abhängigkeit von knappen Ressourcen. Im Rahmen des Strebens nach erschwinglichen und nachhaltigen Energielösungen bieten verschiedene Alternativen zu herkömmlichen Lithium-Ionen-Batterien erhebliches Potenzial. Natrium-Ionen-Batterien zeichnen sich durch die hohe Verfügbarkeit und Kosteneffizienz von Natrium im Vergleich zu Lithium aus. Dies senkt nicht nur die Produktionskosten, sondern minimiert auch die Umweltbelastung durch Materialbeschaffung und -verarbeitung. Darüber hinaus bieten Redox-Flow-Batterien für groß angelegte Energiespeicheranwendungen eine innovative und hoch skalierbare Lösung. Durch die Zirkulation flüssiger Elektrolyte durch elektrochemische Zellen speichern und geben diese Batterien Energie effizient durch Elektronentransfer ab und erfüllen damit die Anforderungen der Integration erneuerbarer Energien.

Darüber hinaus stellen Metall-Luft-Batterien, wie beispielsweise Zink-Luft-Batterien, eine weitere attraktive Alternative dar. Ihre Fähigkeit, eine hohe Energiedichte bei gleichzeitig geringem Gewicht zu erreichen, ist entscheidend für die Verbesserung von Energiespeicherlösungen. Diese Batterien erzeugen Strom durch die Oxidation von Metallen wie Zink oder Aluminium unter Nutzung von Luftsauerstoff. Dadurch entfällt die Notwendigkeit, ein Oxidationsmittel in der Batterie selbst vorzuhalten, was zu einem kompakteren und effizienteren Design führt.

Zusammengenommen verdeutlichen diese Alternativen einen Wandel hin zu nachhaltigeren und zugänglicheren Energiespeichertechnologien, die sowohl wirtschaftliche als auch ökologische Bedenken hinsichtlich der Energieerzeugung und des Energieverbrauchs berücksichtigen. - Ausbau von Speicherlösungen für erneuerbare Energien: Da Solar-, Wind- und andere erneuerbare Energiequellen weiter wachsen, sind effiziente Energiespeicherlösungen unerlässlich, um Versorgungsschwankungen auszugleichen und die Netzstabilität zu gewährleisten. Nachhaltige Batterien aus reichlich vorhandenen und umweltfreundlichen Materialien gewinnen bei groß angelegten Energiespeicherprojekten an Bedeutung, insbesondere in netzfernen und ländlichen Gebieten mit eingeschränktem Zugang zu konstanter Stromversorgung. Darüber hinaus veranlasst das Streben nach CO2-Neutralität Energieunternehmen und Regierungen, in Batterietechnologien mit minimaler Umweltbelastung wie Natrium-Ionen- und Eisen-Luft-Batterien zu investieren. Diese Innovationen verbessern die Lebensdauer und Effizienz von Energiespeichersystemen und reduzieren gleichzeitig die Abhängigkeit von kritischen Materialien. Dadurch wird die Nutzung erneuerbarer Energien langfristig nachhaltiger und kostengünstiger.

Daher erfordert der Ausbau von Speicherlösungen für erneuerbare Energien, wie z. B. netzgekoppelte Batteriespeicher und netzunabhängige Solarsysteme, nachhaltige, langlebige Batteriematerialien, die mit der Energiewende vereinbar sind. So berichtete die IEA beispielsweise, dass die installierte Netzkapazität an Batteriespeichern bis Ende 2022 bei etwa 28 GW liegen wird, wobei der Großteil in den vorangegangenen sechs Jahren hinzugekommen ist. Durch den Zubau von über 11 GW Speicherkapazität stiegen die Installationen im Jahr 2022 im Vergleich zu 2021 um mehr als 75 %.

Die folgende Grafik veranschaulicht den jährlichen Zubau an Batteriespeichern im Netzmaßstab:

Herausforderungen

- Hohe Investitionskosten: Für eine umweltverträgliche Produktion von Batteriematerialien ist der Aufbau von Produktionsanlagen, die strenge Emissionsvorschriften und CO2-Bilanzstandards erfüllen, unerlässlich. Dazu gehört der Einsatz kapitalintensiverer moderner Fertigungstechnologien und -verfahren als konventionelle. So kostet beispielsweise der Bau einer Gigafactory für Lithium-Ionen-Batterien mit einer jährlichen Produktionskapazität von 35 GWh schätzungsweise 5 Milliarden US-Dollar. Auch die nachhaltige Produktion anderer wichtiger Rohstoffe wie Kobalt, Nickel und Graphit ist mit höheren Kosten für Beschaffung, Lieferkettenentwicklung und den Einsatz von CO2-Abscheidungssystemen verbunden.

- Probleme beim Lieferkettenmanagement: Die Herstellung von Batteriematerialien ist häufig von begrenzten geografischen Quellen abhängig, die Unterbrechungen unterliegen können. So können beispielsweise Angebot und Preis wichtiger Elemente wie Lithium, Kobalt und Nickel stark durch geopolitische Konflikte, Handelsbeschränkungen und Umweltvorschriften in wichtigen Produktionsländern beeinflusst werden. Laut dem Internationalen Währungsfonds (IWF) können Lieferkettenunterbrechungen zu höheren Kosten und längeren Lieferzeiten führen, was das Wachstum des Marktes für Elektrofahrzeuge (EVs) und die Batterieherstellung im Allgemeinen behindern kann. Angesichts der steigenden Nachfrage nach Batterien wird die Aufrechterhaltung einer stabilen Lieferkette entscheidend. Unternehmen müssen Pläne zur Risikominderung entwickeln, die eine Diversifizierung ihrer Lieferanten, lokale Beschaffung und die Suche nach Ersatzmaterialien umfassen, um die Abhängigkeit von Hochrisikogebieten zu verringern.

Marktgröße und Prognose für nachhaltige Batteriematerialien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

23,91 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

43,22 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für nachhaltige Batteriematerialien:

Batterietyp (Lithium-Ionen, Blei-Säure, andere)

Es wird erwartet, dass das Lithium-Ionen-Segment bis Ende 2035 einen Marktanteil von über 55,1 % bei nachhaltigen Batteriematerialien halten wird. Im Vergleich zu anderen Batterietypen wie Blei-Säure-Batterien haben Lithium-Ionen-Batterien eine höhere Energiedichte, wodurch sie mehr Strom in einer leichteren und kleineren Form speichern können. Daher sind Lithium-Ionen-Batterien die empfohlene Option für Anwendungen mit begrenztem Gewicht und begrenzter Region, wie z. B.

Elektrofahrzeuge und Unterhaltungselektronik. Die Tatsache, dass Lithium-Ionen-Batterien nicht unter dem Memory-Effekt leiden wie Batterien auf Nickelbasis, ist ein weiterer bedeutender Vorteil. Dadurch können Lithium-Ionen-Batterien teilweise aufgeladen werden, ohne dass ihre volle Kapazität allmählich abnimmt. Dank ihrer hohen Energiedichte und des fehlenden Memory-Effekts können Geräte zwischen den Ladevorgängen länger laufen. Da sich die Nutzungsdauer direkt auf die Gesamtbetriebskosten auswirkt, ist sie für den Kunden von entscheidender Bedeutung. Die Lithium-Ionen-Technologie wird durch kontinuierliche Forschung und Entwicklung deutlich verbessert. Mit jeder Iteration sorgen neue Kathoden- und Anodenmaterialien für eine bessere Spannung und Energiedichte. Große Unternehmen verfeinern außerdem die Chemikalien, um die Sicherheitsmaßnahmen zu verbessern und das Risiko einer Überhitzung der Lithium-Ionen-Batterien zu minimieren.

Material (Kathode, Anode, Elektrolyt, Sonstiges)

Es wird prognostiziert, dass das Kathodensegment im Markt für nachhaltige Batteriematerialien im untersuchten Zeitraum einen signifikanten Anteil gewinnen wird. Während des Lade- und Entladevorgangs ist die Kathode eine von zwei Elektroden, die zur Rückgewinnung und Extraktion chemischer Energie eingesetzt werden. Moderne Kathodenmaterialien mit hoher Energiedichte sind notwendig, um die anspruchsvollen Leistungs- und Reichweitenstandards für Elektrofahrzeuge zu erfüllen. Um den wachsenden Markt für Elektrofahrzeuge zu unterstützen, ist die Automobilbranche zum größten Endverbraucher von Lithium-Ionen-Batterien geworden. Führende Automobilhersteller haben darauf reagiert, indem sie erheblich in die Forschung und Herstellung von Elektrofahrzeugen investiert haben. In absehbarer Zukunft wird der Kathodenverbrauch durch diesen signifikanten Branchenwandel nachhaltig steigen. In dieser Zeit des schnellen Wandels und der Expansion müssen sich die Zulieferer darauf vorbereiten, die Automobilhersteller mit leistungsstarken und kostengünstigen Materialien zu versorgen.

Unsere eingehende Analyse des globalen Marktes für nachhaltige Batteriematerialien umfasst die folgenden Segmente:

Akku-Typ |

|

Material |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für nachhaltige Batteriematerialien:

Marktstatistiken für Nordamerika

Der nordamerikanische Markt für nachhaltige Batteriematerialien wird bis Ende 2035 voraussichtlich einen Umsatzanteil von rund 38,4 % haben. Die Region kann die steigende Inlandsnachfrage decken, da sie zahlreiche Forschungs- und Entwicklungseinrichtungen, bedeutende Hersteller von Batteriematerialien und ein starkes Lieferkettennetzwerk beherbergt. Als Technologie- und Industrialisierungsführer verfügen die USA zudem über vorteilhafte staatliche Vorschriften, die die Batterieentwicklung fördern. Im Januar 2024 kündigte das US-Energieministerium (DOE) neben der Unterstützung eines Konsortiums zur Bewältigung wichtiger Prioritäten für die nächste Phase der flächendeckenden Kommerzialisierung von Elektrofahrzeugen mehr als 131 Millionen US-Dollar für Initiativen zur Verbesserung der Forschung und Entwicklung (F&E) im Bereich Elektrofahrzeugbatterien und Ladeinfrastruktur an.

Es dient als Zentrum für die Produktion von Lithium-Ionen-Batteriechemikalien, die für Elektrofahrzeuge und elektronische Energieversorgung unerlässlich sind. Um die Versorgungssicherheit zu gewährleisten, errichten führende Unternehmen im Land zudem mehrere Batterie-Gigafabriken. Um die Lücke zwischen lokalem Angebot und Produktionsbedarf zu schließen, werden erhebliche Mengen batterietauglicher Rohstoffe wie Lithium, Kobalt und Graphit importiert. Um die Ressourcensicherheit zu erhöhen und Elektroschrott verantwortungsvoll zu entsorgen, werden Recyclinginitiativen verstärkt.

Kanada ist aufgrund seines Reichtums an wichtigen Mineralien wie Lithium, Kobalt, Nickel und Graphit in einer einzigartigen Position, diese Probleme anzugehen. Im Jahr 2023 gab Innovation, Science and Economic Development Canada bekannt, dass die Regierung über 10 Milliarden US-Dollar in die Unterstützung der heimischen Batterie-Lieferkette investiert hat, darunter in Bergbau, Verarbeitung und Recycling. Neue Kooperationen zwischen kanadischen Unternehmen und internationalen Elektrofahrzeugherstellern unterstützen diese Bemühungen zusätzlich. Darüber hinaus treiben das Engagement des Landes für eine Netto-Null-Wirtschaft bis 2050 und der Fokus auf den Aufbau einer heimischen Batterie-Lieferkette – wodurch die Abhängigkeit von Importen verringert wird – Innovationen bei nachhaltigen Alternativen wie Erd- und Natrium-Ionen-Batterien voran.

APAC-Marktanalyse

Der Markt für nachhaltige Batteriematerialien im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich stark wachsen. In den letzten Jahren hat sich der asiatisch-pazifische Raum zum regionalen Markt für nachhaltige Batteriematerialien mit der schnellsten Wachstumsrate entwickelt, und dieser Trend dürfte sich fortsetzen. China wird aufgrund seiner beträchtlichen Elektronikindustrie und seines Strebens nach Fahrzeugen mit alternativer Energie zum weltweit führenden Hersteller von Lithium-Ionen-Batterien. Das Land beherbergt eine beträchtliche Anzahl von Anlagen zur Herstellung von Kathoden- und Anodenmaterialien. Japan und Südkorea sind ebenfalls stark in der Wertschöpfungskette der Batterieproduktion vertreten. Diese Länder erleben einen Anstieg der Investitionen zur Steigerung der Kapazität für hochentwickelte, lithiumreiche Kathodenchemikalien vom Typ Nickel-Mangan-Kobalt (NMC). Die regionale Nachfrage wird durch die Verfügbarkeit von Rohstoffen, niedrige Produktionskosten und die Betonung auf lokalem Batterieeinsatz getrieben.

Darüber hinaus erfordern Indiens ehrgeizige Ziele im Bereich erneuerbare Energien groß angelegte Energiespeicherlösungen auf Basis nachhaltiger Batteriematerialien wie Natrium-Ionen- und Lithium-Ionen-Phosphat (LFP), die weniger von knappen Importen abhängig sind. Die India Brand Equity Foundation gab an, dass Indien bis 2030 280 GW Solarstrom erreichen will, was erheblich zum nationalen Gesamtziel von 500 GW erneuerbarer Energie beitragen wird. Das Vorhandensein reichlich vorhandener Rohstoffe für alternative Batterietechnologien, kombiniert mit einem starken politischen Rahmen und Investitionen globaler und lokaler Akteure, beschleunigt den Übergang zu umweltfreundlicheren, lokal gewonnenen Batteriematerialien im Land.

In Südkorea wurde die Verarbeitung von Kathodenmaterialkomponenten ebenfalls als Mineralverarbeitungsprozess in den vorgeschlagenen Richtlinien für die Steuergutschrift für Elektrofahrzeuge zugelassen, da Regierung und Unternehmen seit der Ankündigung des IRA durch die US-Regierung anhaltende Bemühungen um Investitionen unternommen haben. Dies erleichtert es Batterieherstellern, die Teile- und Mineralienanforderungen des IRA zu erfüllen, wenn die Vorläufer der Kathodenmaterialkomponenten in Korea, einem Freihandelspartner der USA, verarbeitet werden. Um die IRA-Kriterien zu erfüllen, weiten chinesische Unternehmen daher ihre Präsenz in Korea durch Joint Ventures mit koreanischen Unternehmen aus. Zusätzlich zu Investitionen in Industriekomplexe in Saemangeum und Pohang, die die Regierung im letzten Jahr zur Spezialisierung auf Batterien konzipiert hat, haben große Materialunternehmen wie EcoPro, LG Chem und POSCO Future M Joint Ventures mit chinesischen Unternehmen wie Zhejiang Huayou Cobalt und CNGR zur Herstellung von Vorläufern angekündigt.

Wichtige Akteure auf dem Markt für nachhaltige Batteriematerialien:

- BASF SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- TCI Chemicals Pvt. Ltd.

- LANXESS AG

- LOHUM

- Kureha Corporation

- NEI Corporation

- NICHIA Corporation

- Umicore Kobalt und Spezialmaterialien

- Epsilon Advanced Materials

- Ascend-Elemente

Der Markt für nachhaltige Batteriematerialien zeichnet sich durch ein dynamisches Wettbewerbsumfeld aus, das etablierte und aufstrebende Unternehmen umfasst. Um ihre Lieferketten zu schützen und die steigende Nachfrage nach Elektrofahrzeugen zu befriedigen, investieren große Automobilhersteller wie Tesla, Panasonic und BMW immer mehr in umweltfreundliche Batterietechnologie und -materialien. Um eine kontinuierliche Versorgung mit wichtigen Komponenten wie Lithium und Kobalt zu gewährleisten, setzen diese Unternehmen auf vertikale Integration und die Zusammenarbeit mit Rohstofflieferanten. Darüber hinaus sind engagierte Batteriehersteller wie CATL und LG Chem führend in Sachen Innovation und entwickeln modernste Materialien und Recyclingverfahren, um die Nachhaltigkeit und Leistung von Batterien zu verbessern.

Neueste Entwicklungen

- Im September 2024 produzierte der Spezialchemiekonzern LANXESS neue hochwertige Eisenoxide für den Einsatz in Lithium-Eisenphosphat-Batterien (LFP) und erhielt dafür den begehrten ICIS Innovation Award 2024. Die Auszeichnung in der Kategorie „Beste Produktinnovation eines Großunternehmens“ würdigt den außergewöhnlichen Beitrag von LANXESS zur Entwicklung von Wertschöpfungsketten für LFP in den westlichen Regionen.

- Im März 2024 sammelte LOHUM , Indiens größter Produzent von Materialien für die nachhaltige Energiewende durch Batterierecycling, Rohstoffraffination und Batteriewiederverwendung, in einer zweiten Finanzierungsrunde 54 Millionen US-Dollar von Singularity Growth, Baring Private Equity, Cactus Venture Partners und Venture East sowie anderen neuen und bestehenden Risikokapitalfirmen ein.

- Report ID: 7380

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.