Marktausblick für Metalldruckguss in der Automobilindustrie:

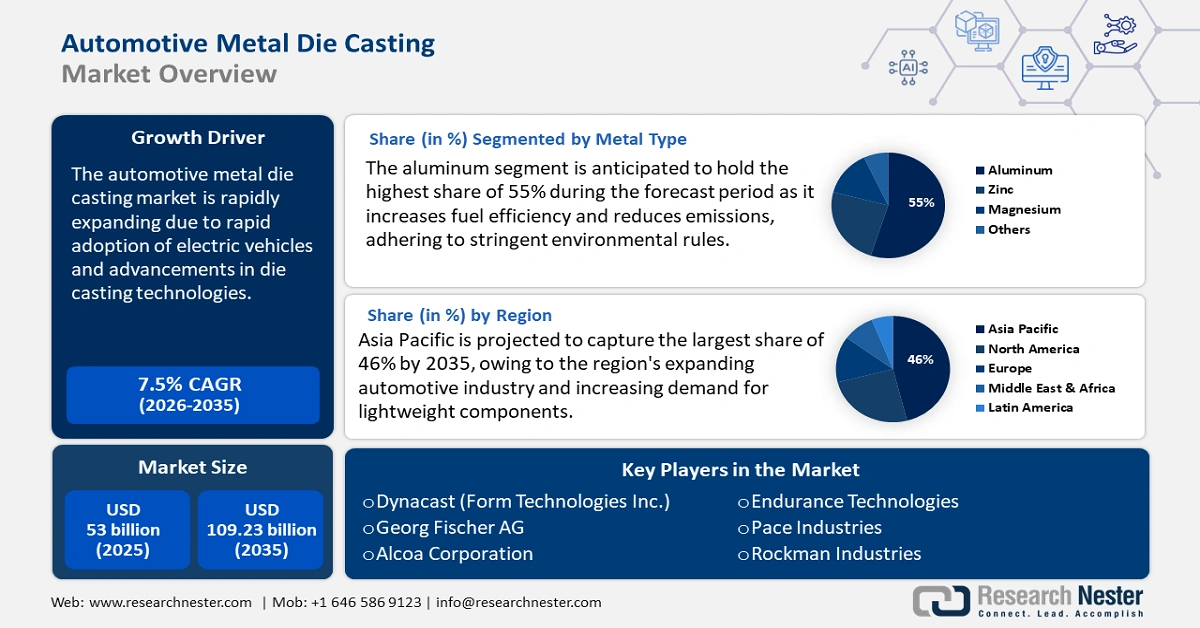

Der Markt für Metalldruckguss im Automobilbereich hatte im Jahr 2025 ein Volumen von 53 Milliarden US-Dollar und dürfte bis 2035 die Marke von 109,23 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 7,5 % verzeichnet. Im Jahr 2026 wird der Branchenwert des Metalldruckgusses im Automobilbereich auf 56,58 Milliarden US-Dollar geschätzt.

Die schnelle Verbreitung von Elektrofahrzeugen ist einer der Hauptfaktoren, die den Markt für Metalldruckguss in der Automobilindustrie ankurbeln. Elektrofahrzeuge benötigen spezielle Komponenten wie Motorgehäuse und Batteriegehäuse, die effektiv im Druckgussverfahren hergestellt werden. So nutzte Tesla im September 2023 Druckgusstechnologie für die hintere Unterbodenmontage und reduzierte dadurch die Herstellungskosten um 40 % und das Gewicht der Karosserie um 10 %. Zu den Spezialteilen für Elektrofahrzeuge, insbesondere für batteriebetriebene Elektrofahrzeuge, gehören Strukturelemente, Wärmemanagementsysteme und Batteriepackgehäuse aus Aluminiumdruckguss. Durch den Einsatz einer Druckgussmaschine namens Giga Press hat Tesla die Verwendung großer Aluminiumdruckgussteile, wie beispielsweise des vorderen und hinteren Unterbodens des Model Y, erweitert.

Schlüssel Metalldruckguss für die Automobilindustrie Markteinblicke Zusammenfassung:

Regionale Highlights:

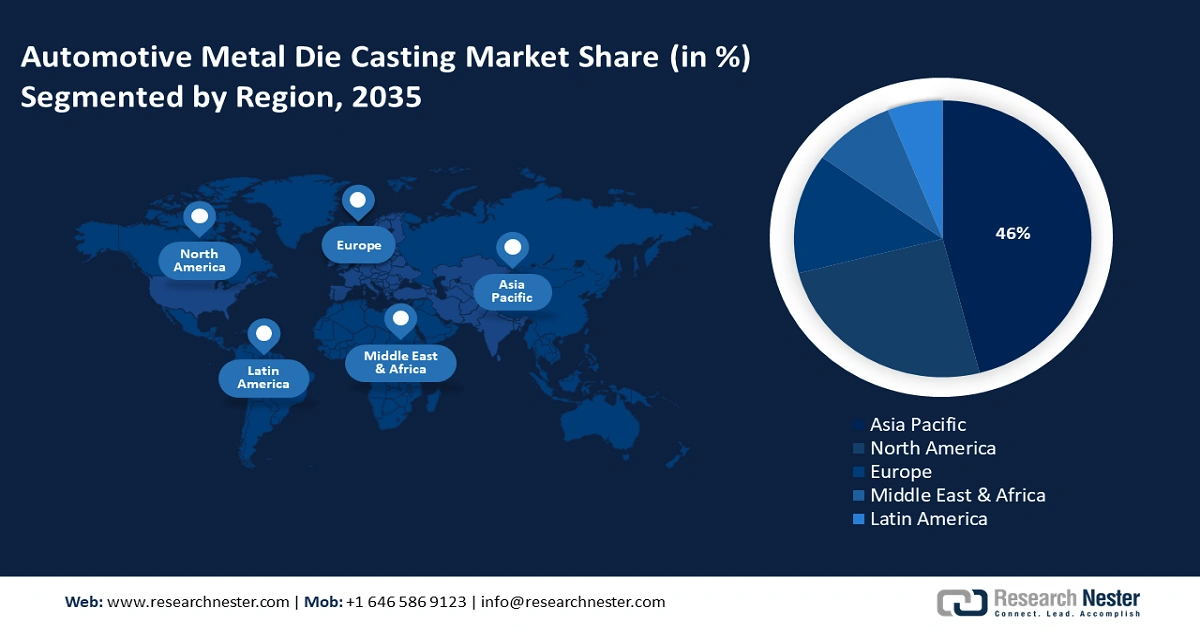

- Der Markt für Metalldruckguss im Automobilbereich im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von über 46 % erreichen. Dies wird durch die wachsende Automobilindustrie der Region, die steigende Nachfrage nach Leichtbauteilen und die zunehmende Verbreitung von Elektrofahrzeugen vorangetrieben.

- Der nordamerikanische Markt wird bis 2035 einen Marktanteil von 25 % erreichen. Dies wird durch Investitionen in die Herstellung von Elektrofahrzeugen, fortschrittliche Produktionstechnologien und eine Verlagerung hin zum Aluminiumdruckguss vorangetrieben.

Segmenteinblicke:

- Das Hochdruck-Segment (Verfahrenstyp) im Automobil-Metalldruckguss wird voraussichtlich bis 2035 einen Marktanteil von 70 % erreichen, angetrieben durch den Bedarf an leichten und hochpräzisen Komponenten für Elektrofahrzeuge.

- Das Aluminium-Segment im Automobil-Metalldruckguss wird voraussichtlich zwischen 2026 und 2035 ein deutliches Wachstum verzeichnen. Dies ist auf die Leichtbaueigenschaften von Aluminium zurückzuführen, die die Kraftstoffeffizienz verbessern und Umweltvorschriften erfüllen.

Wichtige Wachstumstrends:

- Fortschritte in der Druckgusstechnologie

- Regulatorischer Druck für Leichtfahrzeuge

Große Herausforderungen:

- Hohe Produktionskosten

Wichtige Akteure:Dynacast (Form Technologies Inc.), Georg Fischer AG, Alcoa Corporation, Endurance Technologies, Pace Industries, Rockman Industries.

Global Metalldruckguss für die Automobilindustrie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 53 Milliarden USD

- Marktgröße 2026: 56,58 Milliarden USD

- Prognostizierte Marktgröße: 109,23 Milliarden USD bis 2035

- Wachstumsprognosen: 7,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (46 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, Indien, USA, Japan, Deutschland

- Schwellenländer: China, Indien, Brasilien, Mexiko, Thailand

Last updated on : 9 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Metalldruckguss in der Automobilindustrie:

Wachstumstreiber

Fortschritte in der Druckgusstechnologie: Innovationen wie Hochdruckguss (HPDC), Vakuumdruckguss und Squeeze Casting haben die Präzision, Festigkeit und Qualität von Gussteilen verbessert. Diese Entwicklungen erweitern den Einsatz von Druckguss im Automobilsektor, da sie die Herstellung immer aufwendigerer und anspruchsvollerer Komponenten ermöglichen. So ging KUKA Robotics im Januar 2025 eine Partnerschaft mit Druckgussherstellern ein, um mithilfe von Robotern und KI-gesteuerten Systemen die Gussqualität in Echtzeit zu ermitteln. Dadurch konnte die Produktion um 30 % verbessert und die Fehlerquote um 20 % reduziert werden. Die Integration dieser automatisierten Technologien und KI in Druckgussprozesse verkürzt die Fertigstellungs- und Fertigungszeiten und begrenzt Unterbrechungen.

- Regulatorischer Druck für Leichtfahrzeuge : Die Einführung strenger Kraftstoffeffizienzstandards und Emissionsvorschriften setzt die Automobilhersteller aufgrund von Kraftstoffeffizienzbeschränkungen unter Druck, das Fahrzeuggewicht zu reduzieren. So hat beispielsweise die Verwendung von Leichtbaumaterialien wie Aluminium und Magnesium im Fahrzeugbau zugenommen, da die US-Umweltschutzbehörde (EPA) angekündigt hat, die Grenzwerte für den Kraftstoffverbrauch (Meilen pro Gallone, mpg) bis 2025 auf 54,5 mpg zu erhöhen. Ein effektives Verfahren zur Herstellung dieser Leichtbauteile ist daher das Druckgießen.

Herausforderungen

- Hohe Produktionskosten : Die hohen Produktionskosten dieser Technologie sind eines der Hauptprobleme im Automobil-Metalldruckguss. Druckguss erfordert bestimmte Werkzeuge und Formen, deren Anschaffung und Wartung teuer sind. Zudem steigen die Rohstoffkosten, wenn hochwertige Materialien zur Herstellung leichter und langlebiger Komponenten verwendet werden, was zu einem Preisanstieg führt. Daher kann diese finanzielle Hürde für Branchen mit geringem Budget oder eingeschränktem Zugang zu Ressourcen schwer zu überwinden sein, was zu geringerer Rentabilität und höheren Endverbraucherpreisen führen kann.

Komplexität bei der Erzielung von Präzision und Qualitätskontrolle : Eine weitere große Herausforderung beim Druckguss ist die Aufrechterhaltung hoher Präzision und Qualitätskontrolle. Während des Gießprozesses ist eine genaue Kontrolle von Temperatur, Druck und Zeit erforderlich, um Komponenten mit komplexen Geometrien, wie dünnen Wänden oder filigranen Designs, herzustellen. Selbst kleinste Fehler können zu Löchern, Verbiegungen oder Größenproblemen führen. Um diese Probleme zu vermeiden, sind fortschrittliche Technologie und qualifizierte Mitarbeiter erforderlich, um den Prozess zu überwachen und anzupassen, was die Produktionskosten erhöht. Daher wird es angesichts der steigenden Nachfrage nach leichten und leistungsstarken Automobilteilen auch schwieriger, eine konstante Qualität sicherzustellen.

Marktgröße und Prognose für Metalldruckguss in der Automobilindustrie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

53 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

109,23 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Metalldruckguss für die Automobilindustrie-Marktsegmentierung:

Metalltyp-Segmentanalyse

Das Aluminiumsegment im Automobil-Metalldruckguss wird im Prognosezeitraum voraussichtlich mit 55 % den höchsten Anteil halten, da es die Kraftstoffeffizienz steigert, Emissionen reduziert und strenge Umweltvorschriften einhält. So können beispielsweise durch die Verwendung von 100 kg Aluminium in einem Fahrzeug jährlich fast 46 Liter Kraftstoff eingespart werden, was zu einer deutlichen Reduzierung der CO₂-Emissionen beiträgt. Darüber hinaus haben technologische Fortschritte im Druckguss, wie beispielsweise ausgefeilte Druck- und Vakuumgussverfahren, die Genauigkeit und Effizienz von Aluminiumkomponenten im Automobilsektor erhöht.

Der Bedarf an Aluminium-Druckgussteilen steigt aufgrund der wachsenden Nachfrage nach Elektrofahrzeugen. Das Festigkeits-Gewichts-Verhältnis und die hervorragenden Wärmeableitungseigenschaften von Aluminium machen es zum idealen Material für Elektrofahrzeugkomponenten, da es robust und leicht ist. Die Nachfrage in diesem Segment hängt auch vom Engagement der Automobilindustrie für mehr Umweltverantwortung ab, da Unternehmen zunehmend auf nachhaltige Fertigungstechniken setzen. Dazu gehören die Verwendung von recyceltem Aluminium und energieeffiziente Produktionsprozesse in der Fertigung.

Prozesstyp-Segmentanalyse

Aufgrund der Branchenverlagerung hin zu leichten und leistungsstarken Komponenten wird das Druckgussverfahren im Prognosezeitraum voraussichtlich einen Marktanteil von 70 % im Metalldruckguss für Automobile halten. HPDC ermöglicht die Herstellung komplexer, dünnwandiger Teile mit hoher Präzision und glatten Oberflächen, wodurch der Bedarf an Nachbearbeitung und Montage reduziert wird. Dies ist vorteilhaft für Elektrofahrzeuge, bei denen leichte Strukturen unerlässlich sind, um das Batteriegewicht zu halten und die Energieeffizienz zu verbessern. Durch die Einführung von HPDC können Hersteller komplette Fahrzeugunterböden in einem einzigen Guss herstellen, was die Montageprozesse vereinfacht und die Produktionskosten senkt.

Unsere eingehende Analyse des globalen Marktes für Metalldruckguss im Automobilbereich umfasst die folgenden Segmente:

Metalltyp |

|

Prozesstyp |

|

Anwendung |

|

Fahrzeugtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Metalldruckguss in der Automobilindustrie:

Markteinblicke in den Asien-Pazifik-Raum

Der Markt für Metalldruckguss im Automobilbereich im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 mit 46 % den größten Marktanteil erreichen. Dies ist auf die wachsende Automobilindustrie der Region und die steigende Nachfrage nach Leichtbauteilen zurückzuführen. Dieses Wachstum wird durch die zunehmende Verbreitung von Elektrofahrzeugen weiter vorangetrieben, die Leichtbaumaterialien wie Aluminium erfordern, um die Energieeffizienz zu optimieren und Emissionen zu reduzieren. Darüber hinaus tragen Fortschritte wie die Hochdruck-Druckgusstechnologie zur Produktion komplexer und präziser Automobilteile bei und erweitern den Markt.

Der Markt für Metalldruckguss in der Automobilindustrie in China verzeichnet aufgrund des starken Fertigungspotenzials, unterstützender Regierungspolitik und Investitionen in die Elektrofahrzeugproduktion ein deutliches Wachstum. Einem Bericht zufolge wurden in China im Jahr 2022 mehr als sechs Millionen Elektrofahrzeuge verkauft – ein Anstieg von 82,33 % gegenüber 2021. Dieser plötzliche Anstieg der Elektrofahrzeugverkäufe hat die Nachfrage nach Hochdruckgussteilen, insbesondere in den Bereichen Getriebe, Antriebsstrang und Batteriegehäuse, in die Höhe getrieben. Um diese Nachfrage zu decken, investieren chinesische Hersteller in moderne Druckgussmaschinen und halten so ihre weltweite Führungsposition im Bereich des Metalldruckgusses in der Automobilindustrie.

Der indische Markt für Metalldruckguss im Automobilbereich wird aufgrund der steigenden Automobilproduktion voraussichtlich einen beachtlichen Marktanteil einnehmen. Das Wachstum ist auf staatliche Initiativen wie das Production-Linked Incentive (PLI)-Programm und die steigende Nachfrage nach Leichtbauteilen in Fahrzeugen zurückzuführen. Das mit 3,5 Milliarden US-Dollar ausgestattete PLI-Programm in Indien soll die inländische Produktion von Hightech-Automobilprodukten fördern und Investitionen in die Branche anziehen. Dieser positive Hintergrund fördert Innovationen und Investitionen im Druckgusssektor und stärkt dessen weltweite Wettbewerbsfähigkeit.

Markteinblicke Nordamerika

Der nordamerikanische Markt für Metalldruckguss im Automobilbereich wird bis 2035 voraussichtlich einen signifikanten Marktanteil von 25 % erreichen, angetrieben durch steigende Investitionen in die Herstellung von Elektrofahrzeugen und fortschrittliche Produktionstechnologien. Branchenakteure in Nordamerika modernisieren ihre Anlagen, um den sich entwickelnden Vorschriften zur Fahrzeugeffizienz gerecht zu werden. Darüber hinaus hilft die Umstellung auf Aluminiumdruckguss den Automobilherstellern, das Gesamtgewicht ihrer Fahrzeuge zu senken, die Fahrzeugemissionen zu reduzieren und so Umweltvorschriften einzuhalten.

In den USA wird der Markt für Metalldruckguss im Automobilbereich durch die starke staatliche Förderung von Fahrzeugen mit umweltfreundlicher Energie und die heimische Automobilproduktion vorangetrieben. Initiativen wie der Inflation Reduction Act und Steuergutschriften für Elektrofahrzeuge haben die Nachfrage nach Leichtmetallteilen und Druckgussteilen im Land angekurbelt. Daher investieren US-Hersteller in den Druckguss, um Leistung und Qualität zu verbessern.

Der kanadische Markt für Metalldruckguss im Automobilbereich wächst, da Automobilhersteller zunehmend auf die lokale Beschaffung von Teilen setzen und an der Herstellung saubererer, optimierter Fahrzeuge arbeiten. Darüber hinaus erhöht die Unterstützung durch das staatliche Programm für emissionsfreie Fahrzeuge die Nachfrage nach leichten Aluminiumgussteilen. Dieser Trend fördert Innovation und Automatisierung im Druckgussprozess.

Marktteilnehmer für Metalldruckguss im Automobilbereich:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Metalldruckguss im Automobilbereich ist hart umkämpft. Große Akteure wie Nemak, Ryobi Die Casting und Dynacast sind mit ihrer starken Fertigung und neuen Technologien führend. Im April 2024 erweiterte Endurance Technologies seine Aluminium-Druckguss- und Bearbeitungsaktivitäten für Vierradteile. Etwa zeitgleich investierte Ryobi 50 Millionen US-Dollar in sein Werk in Mexiko, um die Produktion von Elektrofahrzeugteilen zu steigern. Diese Maßnahmen verdeutlichen die Bemühungen der Branche, auf leichte, leistungsstarke Komponenten umzusteigen, insbesondere für Elektrofahrzeuge.

Die folgende Tabelle enthält die führenden Unternehmen auf dem Markt für Metalldruckguss im Automobilbereich.

Name der Firma | Ursprungsland | Geschätzter Marktanteil |

Dynacast (Form Technologies Inc.) | USA | 6 % |

Georg Fischer AG | Schweiz | 6 % |

Alcoa Corporation | USA | 8 % |

Ausdauertechnologien | Indien | 7 % |

Pace Industries | USA | 7 % |

Rockman Industries | Indien | 9 % |

Idra-Gruppe | Italien | 8 % |

KSM Castings Group | Deutschland | 6 % |

Sonnenaufgang Metall | China | XX % |

Goebels Metallverarbeitung | Deutschland | XX % |

Zetwerk | Indien | XX % |

Nachfolgend sind die Bereiche aufgeführt, die jedes Unternehmen auf dem Markt für Metalldruckguss im Automobilbereich abdeckt:

Neueste Entwicklungen

- Im April 2024 kündigte Endurance Technologies Pläne zur Erweiterung seiner Aluminium-Druckguss- und Bearbeitungskapazitäten in seinem Werk Chakan im indischen Pune an. Die Erweiterung umfasst die Installation neuer High-End-Maschinen zur Herstellung von Kupplungs- und Getriebegehäusen für Vierräder. Das Projekt mit einer Investition von 631 Millionen INR zielt darauf ab, die Produktion um 8.300 Gussteile pro Monat zu steigern.

- Im Oktober 2023 stellte LK Technology eine 16.000 Tonnen schwere, intelligente Druckgussmaschine vor, die einen deutlichen Fortschritt in der Schließkraft darstellt. Diese Maschine ist die weltweit größte ihrer Art und wurde für die Herstellung großer integrierter Druckguss-Strukturteile für Fahrzeuge mit alternativer Antriebstechnologie entwickelt.

- Report ID: 4120

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.