Marktausblick für alkoholische Inhaltsstoffe:

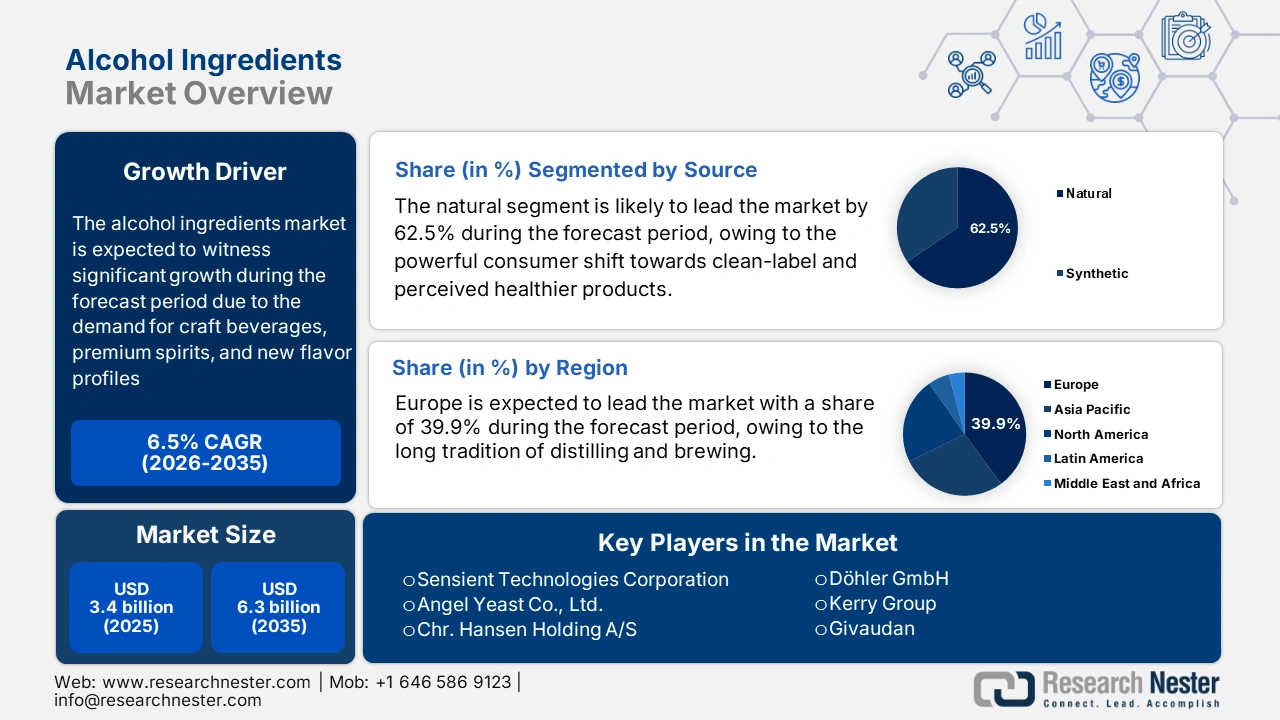

Der Markt für alkoholische Zutaten hatte 2025 ein Volumen von 3,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 6,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 3,6 Milliarden US-Dollar geschätzt.

Der Markt für alkoholische Zutaten wächst stetig, angetrieben durch die weltweit steigende Nachfrage nach handwerklich hergestellten Getränken, Premium-Spirituosen und neuen Geschmacksprofilen. Wichtige Zutaten wie Hefe, Enzyme, Farbstoffe und Aromastoffe sind entscheidend für die Gärung, die Geschmacksverstärkung und die Produktdifferenzierung. Laut einem Bericht der US-Umweltschutzbehörde (EPA) vom März 2025 ist Ethanol die wichtigste Zutat in alkoholischen Getränken und Lebensmitteln. Die USA sind mit Importen im Wert von 81.686,48 Tsd. USD im Jahr 2023 der größte Importeur von Ethylalkohol und anderen vergällten Alkoholen. Hauptlieferanten sind Brasilien und die Europäische Union, die Ethanol aus Zuckerrohr bzw. Getreide liefern.

Aus handelspolitischer Sicht ist der Markt für alkoholische Zutaten stark globalisiert und wird durch komparative Vorteile in der Rohstoffproduktion und regionale Regulierungsrahmen bestimmt. Länder mit reichhaltigen Exporten von Zuckerrohr, Getreide oder Früchten, wie Brasilien und die Mitgliedstaaten der Europäischen Union, liefern Ethanol und andere Basisalkohole an wichtige Importmärkte, darunter die USA, Indien und Japan. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) aus dem Jahr 2024 erreichten die US-Zuckerexporte (aus Zuckerrohr und Zuckerrüben) im Jahr 2024 rund 2,45 Millionen Tonnen mit einem Gesamtwert von 2,01 Milliarden US-Dollar. Darüber hinaus legen Hersteller aufgrund von Gesundheitsvorschriften im Zusammenhang mit dem Handel und der Herstellung von Alkohol Wert auf Clean-Label- und natürliche Inhaltsstoffe.

Markt für alkoholische Inhaltsstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach alkoholfreien und alkoholarmen Getränken: In den USA besteht eine steigende Nachfrage nach alkoholfreien Getränken, die durch gesundheitsbewusste Verbraucher und regulatorische Vorgaben zum Alkoholkonsum bedingt ist. Laut einer Studie der National Library of Medicine (NLM) vom September 2025 haben die Verkaufszahlen von alkoholfreien oder alkoholarmen Alternativen mit einem Alkoholgehalt von 1,2 Vol.-% in den letzten fünf Jahren zugenommen – ein Zeichen für einen moderateren Alkoholkonsum. Darüber hinaus reagieren die Hersteller mit Innovationen bei alkoholfreien Spirituosen, Cocktails mit niedrigem Alkoholgehalt und funktionellen Getränken. Dabei legen sie Wert auf natürliche Zutaten und die Einhaltung der Kennzeichnungs- und Sicherheitsvorschriften der FDA.

- Gesundheit und Einhaltung gesetzlicher Vorschriften: Dies ist der Haupttreiber für den Markt für alkoholische Zutaten, da Hersteller verstärkt auf Clean-Label-, natürliche und GRAS-zugelassene Zutaten setzen. Getränkehersteller und Lebensmittelverarbeiter hingegen sind vollständig auf Zutaten angewiesen, die den Standards der FDA und EPA entsprechen, um Sicherheit, Qualität und Konsistenz zu gewährleisten. Die Einhaltung dieser Vorschriften unterstützt nicht nur die Produktintegrität, sondern erleichtert auch reibungslose Handels-, Lagerungs- und Lieferkettenprozesse. Darüber hinaus steigt das Gesundheitsbewusstsein und die Transparenz der Inhaltsstoffe beim Alkoholkonsum, wodurch die Nachfrage nach hochwertigen, regulierten alkoholischen Zutaten weiter ankurbelt.

- Innovationen bei Aromen und Rezepturen: Hersteller setzen zunehmend auf spezielle Aromaextrakte, Pflanzenaufgüsse und Fermentationszusätze, um unverwechselbare Geschmacksprofile und Premiumprodukte zu kreieren. Laut einem Bericht der PennState Extension vom Februar 2023 geben fast 33 % der Verbraucher mehr Geld für Premiumgetränke aus, die sich durch neuartige Geschmacksprofile und Zutaten auszeichnen und eng mit der Premiumisierung verbunden sind. Dieser Trend ermutigt Hersteller, in hochwertige, FDA-konforme Zutaten zu investieren, die die Mischbarkeit verbessern und die Produktdifferenzierung fördern.

Getreideverwendung bei der Spirituosenherstellung im Jahr 2023

Jahr | Getreideverbrauch bei der Herstellung von Whisky, Brandy, Rum, Gin und Wodka (Milliarden Pfund). |

2020 | 2.22 |

2021 | 2,44 |

2022 | 2,73 |

2023 | 2,83 |

Quelle: Distilled Spirit Council, Februar 2025

Prozentsatz der gesamten Spirituosenexporte in die USA im Jahr 2024

Land | Prozentsatz |

EU | 50 |

Kanada | 10 |

Vereinigtes Königreich | 6 |

Japan | 4 |

Quelle: Amerikanische Exporte von Spirituosen, Oktober 2025

Herausforderungen

- Gesundheitspolitik und Besteuerung: Regierungen setzen zunehmend fiskalpolitische Maßnahmen ein, um den Alkoholkonsum zu reduzieren, was sich direkt auf die Nachfrage nach Rohstoffen auswirkt. Die Weltgesundheitsorganisation (WHO) betont, dass die Erhöhung der Verbrauchssteuer auf Alkohol der kosteneffektivste Weg ist, schädlichen Konsum zu verringern. Beispielsweise kann eine Preiserhöhung in Ländern mit hohem Einkommen zu einem Rückgang des Konsums führen. Dieser politische Trend verringert das Marktvolumen und zwingt Rohstofflieferanten dazu, in einem schrumpfenden oder stagnierenden Markt zu agieren und Effizienz statt Expansion anzustreben.

- Unsicherheit in der Lieferkette für landwirtschaftliche Betriebsmittel: Die Alkoholindustrie ist auf Agrarrohstoffe wie Getreide, Trauben und Hopfen angewiesen, die anfällig für Klima- und geopolitische Schocks sind. Das US-Landwirtschaftsministerium (USDA) weist darauf hin, dass Dürreperioden die Gerstenerträge, einen wichtigen Rohstoff für Bier, stark beeinträchtigen können. Diese Unsicherheit führt zu Preisschwankungen für Mälzereien und Brauereien und erschwert die Kostenprognose sowie die Entwicklung von Beschaffungsstrategien. Lieferanten ohne langfristige Festpreisverträge mit Landwirten sind diesen Schwankungen am Spotmarkt besonders stark ausgesetzt, was ihre Gewinnmargen schmälert.

Marktgröße und Prognose für Alkoholzutaten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

3,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für alkoholische Inhaltsstoffe:

Quellensegmentanalyse

Das Segment der natürlichen Inhaltsstoffe dominiert das Marktsegment und wird voraussichtlich bis 2035 mit 62,5 % den größten Marktanteil erreichen. Treiber dieses Segments ist der starke Trend der Verbraucher hin zu Produkten mit klaren Inhaltsangaben und dem Gefühl, gesünder zu sein. Dieser Trend wird durch Maßnahmen im Bereich der öffentlichen Gesundheit unterstützt. So hat beispielsweise die WHO erklärt, dass die Reduzierung synthetischer Zusatzstoffe in Lebensmitteln und Getränken zahlreiche Vorteile bietet. Synthetische Zusatzstoffe verursachen zudem gesundheitliche Probleme. Laut einer Studie der National Library of Medicine (NLM) vom Januar 2025 verursachen diese Probleme in den USA jährlich Kosten in Höhe von 249 Milliarden US-Dollar. Dies veranlasst Hersteller, ihre Produkte mit Inhaltsstoffen aus Früchten, Kräutern, Gewürzen und Getreide neu zu formulieren und so die Marktposition und die höheren Preise natürlicher Inhaltsstoffe gegenüber ihren synthetischen Alternativen zu sichern.

Funktionssegmentanalyse

Im Segment der funktionellen Produkte dominieren Geschmacksverstärker und werden voraussichtlich den größten Umsatzanteil erzielen. Diese Dominanz wird durch Premiumisierung und Produktdifferenzierung in der Branche befeuert. Hersteller verwenden stets natürliche und künstliche Aromen, Pflanzenextrakte und Zucker, um unverwechselbare sensorische Profile zu entwickeln und auf den sich wandelnden Verbrauchergeschmack zu reagieren. Daher ist die Geschmacksentwicklung ein zentraler Investitionsbereich und der wichtigste Werttreiber in diesem Segment.

Segmentanalyse nach Inhaltsstoffart

Im Segment der Zutatenarten ist das Teilsegment Aromen & Salze führend und wird durch die stetige Nachfrage nach Produktinnovationen und Premiumisierung in der alkoholischen Getränkeindustrie angetrieben. Hersteller verwenden natürliche und künstliche Aromen, Pflanzenextrakte und Mixsalze, um die von den Konsumenten gewünschten einzigartigen und komplexen Geschmackserlebnisse zu kreieren. Daten der Penn State Extension vom Februar 2023 zeigen, dass fast 17 % der 21- bis 34-Jährigen aromatisierte Malzgetränke bevorzugen. Daher investieren Hersteller verstärkt in hochwertige, aromatisierte Zutaten, um den Erwartungen der Konsumenten gerecht zu werden.

Unsere detaillierte Analyse des Marktes für alkoholische Inhaltsstoffe umfasst die folgenden Segmente:

Segment | Teilsegmente |

Zutatenart |

|

Quelle |

|

Getränkeart |

|

Bilden |

|

Funktion |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für alkoholische Inhaltsstoffe – Regionale Analyse

Einblicke in den europäischen Markt

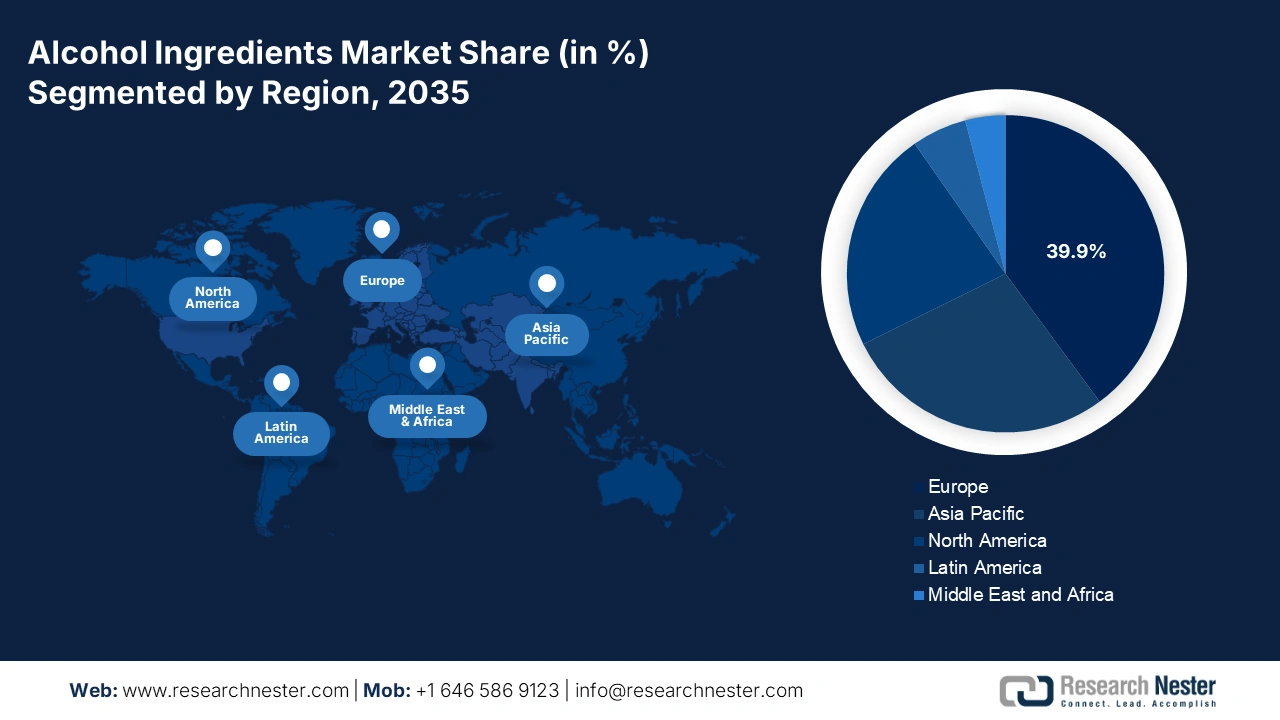

Europa ist die dominierende Region auf dem Markt für alkoholische Zutaten und wird voraussichtlich 2035 einen Marktanteil von 39,9 % halten. Die lange Tradition des Destillierens und Brauens sowie strenge Gesundheitsvorschriften treiben diesen Markt an. Zudem gilt die Region als weltweit führend in der Produktion von Rohstoffen, vor allem Gerstenmalz und Hopfen. Laut einem Eurostat-Bericht vom Juli 2021 konsumieren fast 84 % der 15-Jährigen täglich Alkohol. Ein wesentlicher Treiber ist der anhaltende Trend der Verbraucher zu Premiumprodukten und handwerklich hergestellten Produkten, der die Nachfrage nach hochwertigen Spezialzutaten wie Aromahopfen und einzigartigen Hefestämmen ankurbelt.

Deutschland wird voraussichtlich bis 2035 den größten Marktanteil in Europa halten. Die immense Größe der Brauindustrie und die Exportstärke sind die Hauptfaktoren für das Marktwachstum in Deutschland. Laut Destatis wurden 2022 8,8 Milliarden Liter Bier verkauft. Während der Inlandsverbrauch stabil ist, sichert die internationale Nachfrage nach deutschem Bier und damit auch nach seinen Zutaten wie edlen Hopfensorten und speziellen Malzsorten eine große Produktionsbasis. Darüber hinaus schafft das Wachstum des alkoholfreien Biers, einem Segment, in dem Deutschland weltweit führend in Sachen Innovation ist, neue Nachfrage nach Spezialzutaten, die das Geschmacksprofil ohne Alkohol erhalten können. Dies sichert die Widerstandsfähigkeit des Zutatenmarktes und den technologischen Fortschritt.

Großbritannien wird seine führende Position dank seines dynamischen und innovativen Marktes für handwerklich hergestellte Spirituosen und Gin behaupten. Das Vereinigte Königreich ist der größte Exporteur von Lebensmitteln, Futtermitteln und Getränken. Die britische Regierung prognostizierte im Juli 2025, dass Whisky mit einem Exportwert von 5,5 Milliarden Pfund Sterling das wichtigste Exportgut Großbritanniens sein wird. Dieser weltweite Erfolg sorgt für eine anhaltend hohe Nachfrage nach Botanicals, neutralen Getreidealkoholen und Aromen. Der Markt wird zudem durch den Trend der Verbraucher hin zu Premiumprodukten im Spirituosensegment beflügelt.

Handelsvolumen von Whisky und Wein in realen Werten zu Preisen von 2024 (Mio. £)

Ware | Handelsströme | 2022 | 2023 | 2024 |

Whiskey | Export | 7378 | 6086 | 5537 |

Import | 202 | 217 | 191 | |

Wein | Export | 642 | 532 | 385 |

Import | 4474 | 4145 | 3938 |

Quelle: Regierung des Vereinigten Königreichs, Juli 2025

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für alkoholische Zutaten und verzeichnet bis 2035 ein jährliches Wachstum von 7,3 %. Charakteristisch für diese Region sind die rasante Urbanisierung, eine wachsende Mittelschicht und sich wandelnde Konsummuster. Treiber des Marktes sind die Premiumisierung und der steigende Bedarf an Spezialmalzen, Hopfen und einzigartigen Aromen. Schwellenländer wie China und Indien erleben eine enorme, volumengetriebene Nachfrage aufgrund ihrer großen heimischen Spirituosenmärkte (z. B. Baijiu, Whisky) und Biermärkte. Ein wichtiger regionaler Trend ist das wachsende Gesundheitsbewusstsein, das die Segmente alkoholarmer und trinkfertiger Getränke (RTD) fördert und innovative Zutaten zur Geschmacksmaskierung und Texturverbesserung erfordert.

Der japanische Markt für alkoholische Zutaten wird von der hochentwickelten Sake-, Shochu- und Whiskyindustrie sowie dem wachsenden Craft-Beer-Segment angetrieben. Laut OEC-Daten importierte Japan 2023 Alkohol mit einem Alkoholgehalt von über 80 % vol. im Wert von 419 Millionen US-Dollar. Das japanische Ministerium für Gesundheit, Arbeit und Soziales befasst sich mit den alkoholbedingten Schäden, die ein bedeutendes Problem für die öffentliche Gesundheit darstellen, und setzt dabei auf Maßnahmen und Aufklärungskampagnen zur Reduzierung des Alkoholkonsums. Dies beeinflusst indirekt das Marktumfeld für Zutaten.

Der chinesische Markt für alkoholische Zutaten wächst rasant, angetrieben durch die steigende Nachfrage nach Premium-Spirituosen, aromatisierten Getränken und innovativen Rezepturen. Die Ethanolherstellung aus Getreide und Früchten in China ist zudem essenziell für die Versorgung mit alkoholischen Getränken in Lebensmittel- und Getränkequalität. Laut Prognosen des US-Landwirtschaftsministeriums vom August 2025 wird China jährlich 190 Millionen Liter Ethanol produzieren, hauptsächlich für Getränke und industrielle Anwendungen. Diese zunehmende Importabhängigkeit in Verbindung mit der starken Inlandsnachfrage zwingt die Zutatenhersteller, ihre Produktion auszuweiten und die Einhaltung strenger Qualitätsstandards zu gewährleisten.

Pilotanlagen zur Herstellung von Zellulose-Ethanol in China

Produzenten | Produktionskapazität | Rohstoffe |

Henan Tianguan | 38 Millionen Liter | Weizen- und Maisstängel |

Songyuan Guanghe | 25 Millionen Liter | Maiskolben und -stängel |

Shandong Longlive | 65 Millionen Liter | Maiskolben |

Jinan Shengquan | 25 Millionen Liter | Maisstängel, Maiskolben |

Anhui Guozhen | 64 Millionen Liter | Mais- und Weizenstängel |

COFCO Zhaodong | 0,6 Millionen Liter | Maisstängel |

Anhui Fengyuan | 6 Millionen Liter | Maisstängel, Maiskolben |

Quelle: US - Landwirtschaftsministerium, August 2025

Einblicke in den nordamerikanischen Markt

Nordamerika expandiert rasant im Markt für alkoholische Zutaten und wird bis 2035 einen beträchtlichen Marktanteil erreichen. Die USA sind führend in der Region und zeichnen sich durch einen ausgereiften Markt sowie ein hohes Maß an Premiumisierung und Innovation aus. Maßgeblich für den Marktanteil ist die starke Craft-Beer-Industrie, in der die Nachfrage nach vielfältigen und hochwertigen Zutaten wie Spezialmalzen, Hopfen und besonderen Aromastoffen anhält. Zu den wichtigsten Trends zählen die steigende Nachfrage der Verbraucher nach alkoholfreien und alkoholarmen Getränken, die den Einsatz fortschrittlicher Zutaten erfordert, um Mundgefühl und Geschmack zu imitieren, sowie der Bedarf an Clean-Label- und natürlichen Zutaten.

Der Markt für alkoholische Zutaten in den USA wächst rasant und wird von der starken Nachfrage nach aromatisierten Getränken und Clean-Label-Produkten angetrieben. Der US Distilled Spirits Council gab im Februar 2025 bekannt, dass die Produktion von Spirituosen im vergangenen Jahrzehnt um 121 % gestiegen ist. Allein im Jahr 2023 wurden 2,83 Milliarden Pfund produziert, was auf einen höheren Einsatz von Hefen, Aromen und Spezialzusätzen zurückzuführen ist. Die regulatorischen Vorgaben der FDA für sichere, GRAS-zugelassene Zutaten prägen die Branche weiterhin. Innovationen bei Rezepturen und Premium-Getränken bleiben zwischen 2022 und 2025 ein wichtiger Wachstumstreiber.

Der Markt für alkoholische Zutaten in Kanada wächst stetig und wird durch die steigende Nachfrage nach Craft-Bier, aromatisierten Spirituosen und umweltfreundlichen Brauzutaten gestützt. Laut Statistics Canada (März 2024) betrug der Gesamtabsatz von Spirituosen im Jahr 2024 184,9 Millionen Liter, was den immensen Beitrag von Malz, Hefe und Aromastoffen verdeutlicht. Die Vorschriften der kanadischen Lebensmittelinspektionsbehörde (CFIA) legen Sicherheits- und Kennzeichnungsstandards für Zutaten fest. Von 2022 bis 2025 wird erwartet, dass Innovationen bei natürlichen Aromen und Gärungsbeschleunigern die Produktdiversifizierung und Premiumisierung vorantreiben werden.

Prozentualer Anteil von Spirituosen an der alkoholischen Industrie in den USA

Jahr | Prozentsatz |

2014 | 35.2 |

2019 | 37,8 |

2024 | 42.2 |

Quelle: Distilled Spirits Council, Februar 2025

Wichtige Akteure auf dem Markt für alkoholische Inhaltsstoffe:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt für alkoholische Zutaten ist stark fragmentiert und wird von zahlreichen multinationalen Unternehmen mit vielfältigen Zutaten dominiert. Ein wichtiger Trend unter den führenden Anbietern ist der hohe Forschungs- und Entwicklungsfokus auf natürliche und Clean-Label-Produkte, der durch den Druck der Verbraucher bedingt ist. Darüber hinaus werden Fusionen und Übernahmen häufig genutzt, um Marktanteile zu festigen und spezielle Technologien oder Produktportfolios zu erwerben. Die vertikale Integration der Lieferkette, insbesondere von Malz und Hefe, ist ebenfalls eine Schlüsselstrategie, um Kostenkontrolle, Qualität und eine gesicherte Versorgung für große Getränkehersteller zu gewährleisten.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Name der Firma | Herkunft | Geschätzter Marktanteil im Jahr 2025 | Branchenfokus |

Döhler GmbH | Deutschland | 5,2 % | Integrierter Systemlieferant von natürlichen Zutaten, Aromen und Getränkebasen für Wein, Spirituosen und Bier. |

International Flavors & Fragrances Inc. (IFF) | UNS | 4,8 % | Weltweit führend in der Aromenentwicklung und Anbieter anspruchsvoller Geschmackslösungen für alle Kategorien alkoholischer Getränke. |

Givaudan | Schweiz | 4,5 % | Entwickelt ein breites Portfolio an natürlichen und synthetischen Aromen für Premium-Spirituosen und trinkfertige Produkte. |

Sensient Technologies Corporation | UNS | 3,9 % | Spezialisiert auf natürliche Farbstoffe und fortschrittliche Aromasysteme für die Getränkeindustrie. |

Angel Yeast Co., Ltd. | China | 3,5 % | Ein bedeutender Produzent von Hefe und Hefeextrakten, die für die Gärungsprozesse bei Bier und Spirituosen unerlässlich sind. |

Chr. Hansen Holding A/S | Dänemark | xx% | Bietet mikrobielle und enzymatische Lösungen für Fermentationsmanagement, Geschmacksentwicklung und Konservierung. |

Ashland Inc. | UNS | xx% | Liefert Spezialzusatzstoffe und Stabilisatoren, darunter Hydrokolloide für Textur und Mundgefühl. |

Kerry-Gruppe | Irland | xx% | Bietet Geschmacks- und Ernährungslösungen, darunter Aromastoffe und Maskierungstechnologien für alkoholreduzierte Getränke. |

Treatt plc | Vereinigtes Königreich | xx% | Der Fokus liegt auf natürlichen Extrakten und ätherischen Ölen, insbesondere für Zitrus- und andere Aromen in Spirituosen und trinkfertigen Getränken. |

Boortmalt | Belgien | xx% | Eines der weltweit größten Mälzereiunternehmen, das die globale Brau- und Brennereiindustrie mit Gerstenmalz beliefert. |

ADM | USA | xx% | Bietet ein breites Portfolio, darunter Hefe, Aromen und Stärken, mit einem starken Fokus auf Bio-Lösungen. |

Cargill, Inc. | UNS | xx% | Liefert Süßungsmittel, Stärken und Texturgeber sowie spezielle Malz- und Kakaozutaten. |

Roquette Frères | Frankreich | xx% | Produziert pflanzliche Zutaten, darunter Spezialstärken und -proteine für Getränkeanwendungen. |

Muntons plc | Vereinigtes Königreich | xx% | Ein führender Mälzereibetrieb, der die Brau- und Brennereiindustrie mit Malz und Malzprodukten beliefert. |

DSM | Niederlande | xx% | Bietet Konservierungslösungen, Enzyme zur Saftklärung und Nährstoffe. |

McCormick & Company | UNS | xx% | Nutzt seine Expertise im Bereich Gewürze und Aromen für die wachsenden Segmente aromatisierter Spirituosen und trinkfertiger Getränke. |

Takasago International Corporation | Japan | xx% | Ein führender Aromenhersteller, der unverwechselbare Geschmacksprofile für globale und regionale Getränkemarken kreiert. |

DD Williamson (DDW) | UNS | xx% | Ein weltweit führender Anbieter von Karamellfarbe und anderen natürlichen Farbstoffen für Bier, Spirituosen und Getränke. |

Synergie-Aromen | UNS | xx% | Entwickelt und produziert Aromen für eine breite Palette alkoholischer Getränke mit Fokus auf Authentizität. |

Briess Malt & Ingredients Co. | UNS | xx% | Produziert Malz und Urgetreide für die Craft-Brauerei- und Destillerieindustrie in Nordamerika und darüber hinaus. |

Neueste Entwicklungen

- Im Juni 2025 führte ABD Maestro Pvt. Ltd. (ABDM) Russian Standard Vodka, Russlands führende Premium-Wodkamarke, auf dem indischen Markt ein. Mit dieser Markteinführung feiert der weltweit renommierte Russian Standard seine Premiere in Indien und bietet Wodka-Liebhabern seinen einzigartigen Geschmack, seine Reinheit und seine Milde.

- Im November 2024 expandierte India Glycols durch eine Partnerschaft mit Amrut Distilleries in den Markt für Premium-Spirituosen. Ziel dieser Partnerschaft ist die Produktion, der Vertrieb und der Verkauf ausgewählter Premium-Marken von Amrut in Nordindien. Dies stellt einen strategischen Schritt in höherwertige Marktsegmente dar.

- Im September 2024 brachte Diageo India unter seiner Marke McDowell's & Co. die X Series mit Wodka, Gin, Zitronenrum und dunklem Rum für exklusive Genussmomente auf den Markt. Die Produktreihe wurde entwickelt, um moderne Konsumenten zum Experimentieren, Mixen und für besondere Trinkmomente zu animieren.

- Report ID: 8181

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.