季戊四醇市场展望:

2025年季戊四醇市场规模为41亿美元,预计到2035年底将达到1119亿美元,在预测期(即2026-2035年)内复合年增长率为44.4%。2026年,季戊四醇行业规模估计为59亿美元。

由于季戊四醇在油漆涂料、汽车、建筑和制药等行业中作为原材料发挥着至关重要的作用,全球季戊四醇市场正进入高速增长期。其化学特性使其成为生产醇酸树脂、辐射固化涂料和先进润滑剂的必需原料,这些产品在制造业和基础设施领域的应用日益广泛。在此背景下,WITS贸易数据显示,2023年全球季戊四醇贸易主要集中在少数几个主要进口国,反映出持续的工业需求。据观察,美国是季戊四醇最大的进口国,进口量约为24,228,300公斤,价值55,632.69万美元;意大利紧随其后,进口量为52,862.25万美元;欧盟进口量为14,817,500公斤,价值25,054.22万美元。因此,这些数据表明,季戊四醇的需求地域分布遍及北美、欧洲和亚太地区。

2023年主要经济体季戊四醇进口量

进口国/地区 | 交易金额(千美元) | 进口数量(公斤) |

我们 | 55,632.69 | 24,228,300 |

意大利 | 52,862.25 | - |

印度 | 32,042.73 | 23,174,000 |

欧洲联盟 | 25,054.22 | 14,817,500 |

英国 | 15,501.92 | 6,393,350 |

墨西哥 | 14,509.41 | 6,317,540 |

韩国,共和国 | 14,129.13 | - |

日本 | 12,265.32 | - |

中国 | 11,720.44 | 7,160,600 |

德国 | 10,727.18 | 5,670,790 |

葡萄牙 | 10,095.61 | 5,913,600 |

巴西 | 10,084.71 | 6,754,770 |

来源: WITS

此外,季戊四醇市场需求持续增长,促使国内外企业维持基于价值的定价策略。FRED报告显示,化学品及相关产品生产者价格指数(PPI)——工业化学品(WPU061)——反映出工业化学品领域价格持续上涨。根据美国政府官方公布的数据,该指数在2025年11月达到292.560,表明生产者价格几乎是四十年前基准价格的三倍。从战略角度来看,指数的上升预示着依赖工业化学品原料的上游化学中间体将面临持续的成本转嫁压力。因此,为应对异常强劲的需求,Perstorp公司宣布,将对其二季戊四醇产品组合进行全球范围内的价格上调,涨幅最高可达100%,该上调将于2026年1月1日生效,或以合同约定为准。

关键 季戊四醇 市场洞察摘要:

区域亮点:

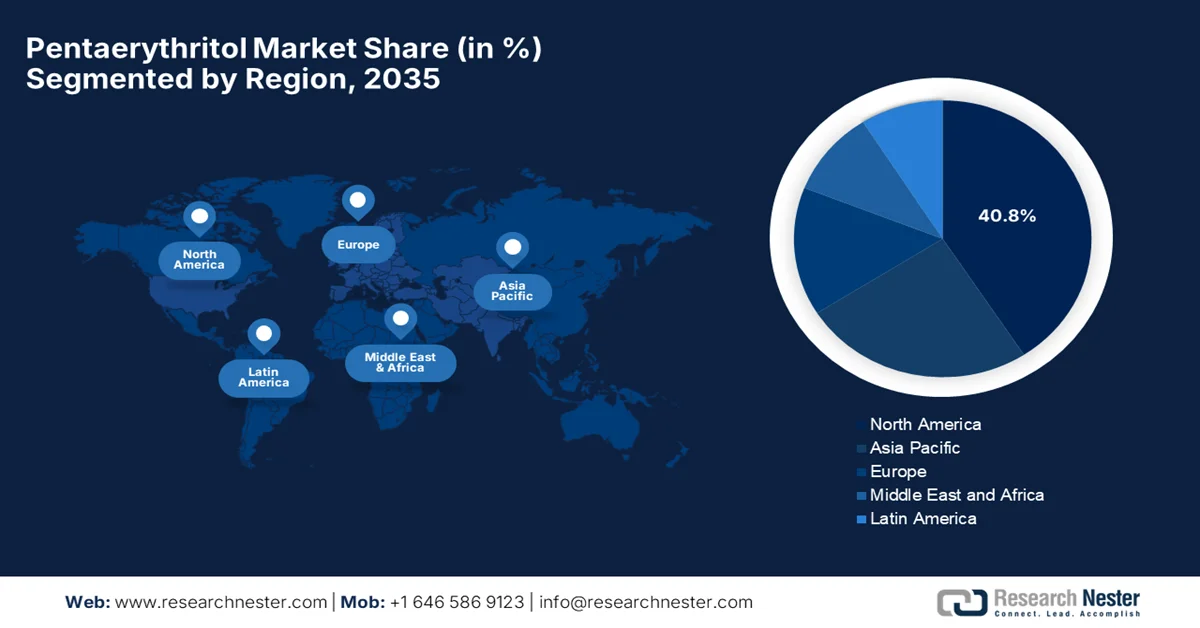

- 预计到 2035 年,北美将主导季戊四醇市场,占据约 40.8% 的市场份额,这得益于建筑和润滑油应用领域的强劲需求,以及监管推动的合规、低 VOC 化学品制造的进步。

- 预计到 2035 年预测期内,亚太地区将成为增长最快的地区,这得益于快速的工业化、大规模的基础设施建设以及汽车产量的增长,从而带动了耐用涂料和合成润滑油消费量的增加。

细分市场洞察:

- 预计到 2035 年,单季戊四醇将在季戊四醇市场中占据 45.6% 的最大收入份额,这反映出其在树脂、润滑剂、增塑剂和先进配方中的强大渗透性,而这又得益于对环保和高性能工业材料不断增长的需求。

- 预计到 2035 年,涂料及涂层这一应用细分领域将实现显著增长,这得益于季戊四醇在醇酸树脂配方中的广泛应用,以及低 VOC 和可持续涂料解决方案的日益普及。

主要增长趋势:

- 涂料和油漆需求强劲

- 建设和城市化

主要挑战:

- 对终端用户行业周期性的依赖

- 商品等级产品差异化程度有限

主要参与者: Perstorp Holding AB(瑞典)、Ercros SA(西班牙)、塞拉尼斯公司(美国)、赢创工业集团(德国)、三井化学株式会社(日本)、宇进化学株式会社(韩国)、Kanoria Chemicals & Industries Ltd.(印度)、湖北亿化集团股份有限公司(中国)、云南云天化股份有限公司(中国)、河南鹏城集团(中国)、溧阳瑞阳化工(中国)、保定国秀化工(中国)、LCY Chemical Corp.(台湾)、三养株式会社(韩国)、Copenor(巴西)、Zarja Chemical(俄罗斯)、MKS Marmara Entegre Kimya(土耳其)、巴斯夫公司(德国)、埃克森美孚公司(美国)、Hexion Inc.(美国)

全球 季戊四醇 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 41亿美元

- 2026年市场规模: 59亿美元

- 预计市场规模:到2035年将达到1119亿美元

- 增长预测:复合年增长率 44.4%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占40.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:印度、韩国、巴西、沙特阿拉伯、澳大利亚

Last updated on : 6 February, 2026

季戊四醇市场——增长驱动因素和挑战

增长驱动因素

- 涂料和油漆市场的强劲需求:这是推动季戊四醇市场扩张的主要因素,因为它是醇酸树脂的主要原料,而醇酸树脂是各种应用领域中涂料和油漆的关键成分。此外,季戊四醇能够提高涂料和油漆的耐久性、光泽度、附着力和耐候性,因此备受青睐,尤其是在全球涂料行业快速扩张的背景下。美国涂料协会指出,2023年至2025年,美国涂料和油漆行业将保持温和增长,预计2024年销量增长2.6%,2025年增长2.3%,销售额增长5.3%,这反映出该行业已从此前的供应链中断中复苏。因此,涂料市场稳定的市场需求支撑了醇酸树脂的强劲消费,进而也带动了季戊四醇这一关键原料的消费。

- 建筑业和城市化:基础设施的快速发展,尤其是在新兴经济体,有效地推动了对密封剂、粘合剂和耐候涂料等建筑化学品的需求,而这些产品主要依赖于季戊四醇。根据印度政府2025年2月发布的文章,该国的基础设施建设通过“总理增长力量计划”(PM Gati Shakti)、“印度公路网计划”(Bharatmala Pariyojana)和“智慧城市计划”等专项计划加速发展,从而推动了创纪录的投资和互联互通的改善。文章还提到,国家高速公路快速扩张,航空运力几乎翻了一番,港口和航运效率也得到了提高。此外,城市住房和卫生设施建设进一步巩固了印度的增长势头,预示着季戊四醇市场拥有巨大的增长潜力。

- 国际贸易格局:各行业对季戊四醇的巨大需求推动了显著的贸易流动,有效促进了季戊四醇市场的发展。世界综合贸易解决方案(World Integrated Trade Solution)报告称,2023年,中国引领国际季戊四醇贸易,出口总额达105,999.85万美元,出口量达68,934,000公斤,位居全球第一。紧随其后的是德国,出口额为51,618.67万美元,出口量为22,643,600公斤。另一方面,其他地区也贡献显著,出口额为40,551.27万美元,出口量为28,824,000公斤。欧盟的出口额为36,749.11万美元,出口量为15,164,900公斤。此外,这一需求凸显了亚洲和欧洲在全球供应链中的战略重要性,从而推动了季戊四醇的跨境贸易。

2023年主要经济体季戊四醇出口量

国家/地区 | 出口价值(千美元) | 数量(公斤) |

沙特阿拉伯 | 21,660.12 | 14,605,600 |

我们 | 7,391.34 | 2,595,670 |

印度 | 5,611.11 | 1,937,710 |

荷兰 | 2,921.41 | 1,401,800 |

比利时 | 1,797.70 | 1,019,630 |

罗马尼亚 | 703.45 | 430,248 |

韩国,共和国 | 436.37 | 203,912 |

阿拉伯联合酋长国 | 358.68 | 227,451 |

巴西 | 263.52 | 150,000 |

马来西亚 | 185.62 | 134,316 |

波兰 | 163.43 | 40,786 |

日本 | 127.15 | 21,819 |

秘鲁 | 112.60 | 40,000 |

丹麦 | 83.19 | 25,020 |

科威特 | 72.75 | 17,000 |

奥地利 | 51.11 | 24,596 |

来源: WITS

挑战

- 对终端用户行业周期性的依赖:季戊四醇的需求主要与建筑、汽车、油漆涂料和润滑油等周期性终端用户行业相关。因此,经济停摆、基础设施支出减少以及任何类型的汽车生产下滑都会对消费水平产生负面影响。例如,建筑活动的任何放缓都会直接影响醇酸树脂和涂料的需求,导致库存积压和价格压力。因此,这种周期性风险敞口会给生产商带来需求不确定性和收入波动。此外,制造商需要实现应用或地域多元化以降低风险,这反过来又需要研发投资和季戊四醇市场开发工作。

- 商品级产品差异化程度有限:这是季戊四醇市场扩张的又一障碍,因为标准级季戊四醇很可能被视为一种大宗商品,仅凭性能差异化的空间有限。这导致竞争主要集中在价格和规模效益上。在这种情况下,除非实现成本领先或后向一体化,否则生产商很难维持利润率。特种级和高纯度级产品利润率更高,但需要先进的技术和牢固的客户关系。因此,这种差异化不足增加了生产商对低成本生产商的脆弱性,并加剧了季戊四醇市场低迷的影响。

季戊四醇市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

44.4% |

|

基准年市场规模(2025 年) |

41亿美元 |

|

预测年份市场规模(2035 年) |

1119亿美元 |

|

区域范围 |

|

季戊四醇市场细分:

产品类型细分市场分析

单季戊四醇预计将成为主导产品类型,占据季戊四醇市场45.6%的最大份额,这主要得益于其广泛的应用前景,尤其是在树脂、润滑剂和增塑剂领域。此外,其化学结构赋予其优异的热稳定性和反应活性,使其适用于高性能醇酸树脂和合成润滑剂。另一方面,市场对环保高效涂料日益增长的需求也巩固了其在更多工业领域的应用。此外,该亚型在配制先进粘合剂、密封剂和聚氨酯衍生物方面的灵活性,也有利于新兴市场和发达市场对季戊四醇的持续强劲需求。

应用细分市场分析

预计到2035年底,季戊四醇市场中油漆和涂料细分市场(该细分市场是应用领域的一部分)将实现显著增长。该细分市场的增长主要归功于其在醇酸树脂生产中的核心地位,使其成为建筑和汽车涂料中不可或缺的成分。此外,发达国家政府已强制推行低VOC和环保配方,其中包括季戊四醇基树脂,这进一步推动了该细分市场的持续增长。2024年2月,阿科玛在印度涂料展上展示了其可持续油漆和涂料技术,重点介绍了低VOC和生物基醇酸树脂,这些树脂通过显著降低环境影响来提升性能。该公司位于新孟买的工厂致力于生产水性、高固含量和UV/LED/EB涂料解决方案,并高度重视循环利用和能源效率。因此,这种持续创新表明,环保型季戊四醇基树脂在建筑和工业涂料领域的应用日益广泛。

最终用途细分市场分析

预计汽车行业将在季戊四醇市场占据显著份额。汽车行业对高性能润滑油、阻燃剂和防护涂料的需求不断增长,是推动其市场领先地位的关键因素。汽车制造业在全球范围内持续增长,而汽车这一终端用户仍然是季戊四醇最主要的收入来源。巴斯夫涂料于2025年11月宣布,其在德国投产了一座汽车OEM涂料工厂,该工厂专为生产高需求、高质量、高效率的彩色产品而设计。此外,该工厂还利用先进的自动化技术来提高可持续性并减少二氧化碳排放,每年可减少约4000吨二氧化碳排放。因此,全球企业的持续投资将使季戊四醇成为未来几年创造收入的黄金标准。

我们对季戊四醇市场的深入分析包括以下几个方面:

部分 | 子段 |

产品类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

季戊四醇市场——区域分析

北美市场洞察

在预测期内,北美季戊四醇市场预计将发展成为主导区域,占据约40.8%的市场份额。该地区在该领域的进步主要得益于建筑和润滑剂需求的增长。此外,该地区对可持续制造的高度重视也促进了高纯度衍生物的创新。2024年2月,美国环境保护署(EPA)宣布已完成对2018年《有毒物质控制法案》(TSCA)收费规则的修订,以加强化学品安全审查并确保更好地保护公众健康。此外,这些修订允许EPA收回25%的授权实施成本,从而提高化学品评估的效率和资源分配。项目总成本估算降低了19%,至1.468亿美元,其中EPA发起的风险评估费用从510万美元降至430万美元,新化学品申报审查费用从4.5万美元降至3.7万美元。因此,这些措施的存在促进了高性能、低 VOC 树脂和涂料的引入,从而推动了化学工业的合规性。

美国季戊四醇市场正显著增长,这主要归功于汽车和航空航天行业的蓬勃发展。在这些行业中,季戊四醇基树脂在高性能润滑油、阻燃剂和防护涂料领域发挥着至关重要的作用。此外,联邦政府积极推动可持续制造和工业脱碳,也促进了季戊四醇在化学配方中的应用。2025年1月,美国环境保护署宣布已完成对《国家气雾剂涂料挥发性有机化合物(VOC)排放标准》的修订,以提高其与各州法规(例如加州空气资源委员会(CARB)的规定)的一致性。该修订涵盖约46个受监管的来源,包括主要制造商和分销商。修订旨在通过鼓励使用反应性较低的VOC成分来减少臭氧的生成,从而支持行业向可持续的低VOC涂料转型。

建筑和基础设施行业,尤其是在耐久涂料和极端气候条件下防护材料方面,正在为加拿大季戊四醇市场打造一个有利的商业生态系统。政府支持的节能项目有效地促进了热稳定性树脂解决方案的应用,从而支持了可持续城市发展项目。根据加拿大政府2023年的数据,加拿大季戊四醇进口总额为229万加元,其中市场高度集中于少数几家企业。数据显示,前三家进口商占总进口额的52.11%,而前八家进口商则占总进口额的80.22%。主要公司包括Cloverdale Paint Inc.(位于不列颠哥伦比亚省萨里市)、DKSH Canada Corp.(位于安大略省多伦多市)和Polynt Coatings Canada Limited(位于不列颠哥伦比亚省穆迪港)等。因此,加拿大的进口格局强调国内和跨境采购,以满足加拿大化学品制造业的需求。

亚太市场洞察

受工业化、城市发展和大型基础设施项目等因素的影响,亚太地区季戊四醇市场预计将实现最快增长。持续的建筑热潮尤其增加了对耐用、耐候涂料的需求,这得益于多元醇与醇酸树脂和粉末涂料的相容性。同时,受汽车产量增长的影响,该地区汽车行业的扩张也带动了合成润滑油和多元醇基中间体需求的增长。为此,PPG于2025年3月宣布,其在泰国北榄府投产了一座年产能2000吨的水性汽车涂料工厂,旨在满足东南亚地区对可持续涂料日益增长的需求。PPG还提到,该工厂配备了自动化喷涂中心,以提升服务能力,从而增强季戊四醇行业的增长潜力。

强大的化工制造中心和蓬勃发展的出口基础设施推动了中国季戊四醇市场的增长。中国政府积极推行化工标准化和生产设施建设政策,促进了季戊四醇在涂料、塑料和工业润滑剂等领域的大批量工业应用。2025年9月,中国政府发布《2025-2026年石化产业稳定增长工作计划》,积极支持石化产业发展,旨在提升高端化工产品生产、技术创新和数字化转型。此外,该计划还通过扩大国内外需求,推动涂料、树脂和精细化工等传统产品的升级换代,从而提升季戊四醇等材料的产能。

大规模的城市化进程、基础设施建设以及智慧城市的建设正在推动印度季戊四醇市场的扩张。此外,政府推行的环保涂料和低VOC涂料政策,以及汽车和工业的快速发展,也为树脂、粘合剂和表面处理解决方案创造了更大的需求基础。2025年7月,印度重工业部宣布启动“2047年汽车产业发展规划”(AMP 2047),该规划是“2047年印度汽车产业发展愿景”(Viksit Bharat @2047)的一部分,旨在提升印度汽车行业的创新能力、可持续发展能力和全球竞争力。因此,该规划旨在通过各利益相关方的协调努力和行业主导的进步,提高印度在全球汽车贸易中的份额。政府对汽车行业的持续支持将推动汽车涂料、高性能润滑油和特种树脂领域对季戊四醇的需求增长。

欧洲市场洞察

欧洲季戊四醇市场主要受严格的环境政策和可持续发展指令的影响。该地区的绿色协议和能效指令鼓励制造商采用生物基和低碳季戊四醇产品。2025年7月,CBE JU报告称,欧盟委员会启动了《欧洲化学工业行动计划》,旨在推广生物基化学品,以实现欧盟化学行业的脱碳和现代化。因此,AFTER-BIOCHEM、SWEETWOODS和PEFerence等项目展示了利用非食用生物质和林业残余物进行生物基化学品的工业化生产,为涂料、塑料和润滑剂提供可持续的替代方案。因此,该地区此类政府支持的项目将鼓励采用低碳、可再生季戊四醇衍生物,从而支持工业可持续发展和合规性。

蓬勃发展的工业部门和对低碳制造的重点关注促进了特种化学品解决方案的应用,从而惠及德国季戊四醇市场。精密工程制造行业主要依赖季戊四醇衍生物来提高耐久性和热稳定性,这也推动了德国市场的发展。另一方面,政府大力鼓励低碳工艺和化学品回收利用,促使特种化学品的应用转向可持续的替代方案。此外,德国高度重视循环经济原则,这加速了对生物基和节能型多元醇中间体的需求。化学品制造商和研究机构之间的合作项目正在通过开发定制化的季戊四醇解决方案,促进持续创新。

在英国,季戊四醇市场受到绿色建筑标准、可再生能源应用、食品接触用途以及基础设施项目防护涂料的积极影响。与此同时,商业和住宅领域对可持续、水性、低VOC树脂技术的兴趣日益浓厚,这促进了涂料和粘合剂市场的增长。截至2025年,根据欧盟法规(EU) No 10/2011,脂肪酸(C8-C22)酯类(含季戊四醇的FCM物质编号880;EEC参考编号31348)已获准在英格兰、苏格兰和威尔士用于食品接触材料。该法规还规定,季戊四醇可用作添加剂或聚合物生产助剂,且无具体的迁移限量、限制或适用的FRF。因此,此类行政支持通过为食品接触用途提供明确的监管批准,促进了英国季戊四醇产业的发展,从而确保下游行业的持续生产、进口和商业确定性。

季戊四醇市场主要参与者:

- Perstorp Holding AB(瑞典)

- Ercros SA(西班牙)

- 塞拉尼斯公司(美国)

- 赢创工业集团(德国)

- 三井化学株式会社(日本)

- 韩国宇进化学有限公司

- Kanoria Chemicals & Industries Ltd.(印度)

- 湖北宜化集团股份有限公司 (中国)

- 云南云天化股份有限公司 (中国)

- 河南鹏程集团(中国)

- 溧阳市瑞阳化工(中国)

- 保定国修化工(中国)

- 力环化学股份有限公司(台湾)

- 三养株式会社(韩国)

- 哥本哈根(巴西)

- 扎尔亚化学(俄罗斯)

- MKS Marmara Entegre Kimya(土耳其)

- 巴斯夫股份公司(德国)

- 埃克森美孚公司(美国)

- Hexion Inc.(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Perstorp Holding AB是公认的季戊四醇生产市场领导者。该公司凭借其不断完善的产品组合和强大的研发能力,尤其是在用于油漆、涂料和润滑剂的高纯度和特种级季戊四醇方面,建立了良好的声誉。此外,Perstorp 还持续扩大其在欧洲和亚太地区的产能,以满足全球需求。

- 三井化学株式会社是另一家拥有稳固全球业务的行业巨头。该公司以技术创新和产品质量为核心战略,提供先进的季戊四醇衍生物,这些产品广泛应用于汽车、建筑和消费品行业。

- 塞拉尼斯公司总部位于北美,以其一体化的化学品制造能力和完善的分销网络而闻名。此外,该公司还专注于创新酯类衍生物和用于工业应用的高性能配方。

- Ercros SA是另一家知名的季戊四醇生产商,其产品线丰富多样,并重点关注特种和技术级产品。该公司致力于扩大产能并进军合成润滑剂和涂料等新的应用领域,这使其在区域季戊四醇市场中拥有竞争优势。

- 湖北亿华集团有限公司是亚太地区最大的生产商之一,受益于其具有成本竞争力的生产方式和大规模运营。公司专注于生产用于醇酸树脂等传统应用的工业级季戊四醇,同时也在通过定制化解决方案拓展相关市场。

以下是全球季戊四醇市场一些主要参与者的名单:

全球季戊四醇市场由大型化工生产商主导,这些生产商在区域和特定应用领域占据着广泛的市场地位。总部位于欧洲和北美的公司,例如Perstorp Holding AB和塞拉尼斯公司(Celanese Corporation),主要专注于创新、可持续生产和产能扩张。与此同时,来自亚太地区,特别是中国、日本、韩国和印度的先行者,则利用成本效益高的生产方式和不断增长的本地需求。地域扩张和对可再生原料的投资是这些企业巩固市场地位的主要战略。2022年10月,马来西亚国家石油公司(PETRONAS)旗下的化学集团有限公司宣布已完成对Perstorp的收购,使其成为全资子公司。此举巩固了Perstorp在全球特种化学品领域的地位,尤其是在亚太地区。Perstorp在亚太地区的举措包括“空气项目”(Project Air),这是一项旨在减少碳排放的大型绿色技术计划。

季戊四醇市场企业格局:

最新发展

- 2025 年 10 月,塞拉尼斯在杜塞尔多夫 K?2025 展会上推出了新的数字服务和特种材料,重点介绍了其基于人工智能的 Chemille 数字助手,该助手可帮助汽车、电子、医疗和消费品等行业的客户更快、更智能地选择材料。

- 2024年2月, Perstorp在印度萨亚卡(Sayakha)落成一座获得ISCC Plus认证的季戊四醇工厂,年产能为4万吨季戊四醇和2.6万吨甲酸钙。该工厂生产传统的季戊四醇和基于可再生资源的Voxtar,旨在提高产品供应量。

- Report ID: 4008

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。