海洋复合材料市场 - 历史数据(2019-2024)、2025 年全球趋势、2037 年增长预测

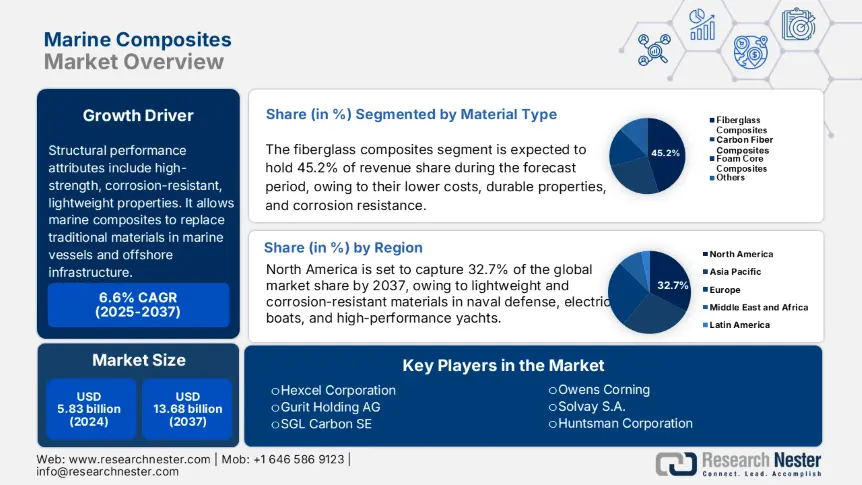

海洋复合材料市场到 2025 年预计将达到 59.5 亿美元。 2024年全球市场规模约为56.7亿美元,复合年增长率可能超过6.1%,到2037年收入将超过122.4亿美元。在海上贸易高涨以及船舶和货物利用率不断提高的推动下,亚太地区预计到2037年将攀升至50.2亿美元,从而导致船用复合材料市场的积极销售。

船用复合材料市场增长的主要因素是全球船舶数量的增加以及贸易和运输技术的进步。根据英国政府的数据,世界贸易船队的船舶总数从 2020 年的 62,100 艘增加到 2021 年的 63,000 艘。

海洋复合材料中使用了多种成分,包括钢筋水泥、玻璃增强塑料、木纤维、碳复合材料和芳纶纤维。由于其机械强度高、燃油效率高、减重、耐腐蚀和可定制等巨大优势,船用复合材料可用于制造格栅、管道、轴、管道和船体壳体以及组装动力艇、帆船和游轮。因此,不断增长的海洋经济预计将成为船用复合材料采用率提高的增长动力。美国经济分析局的统计数据显示,2020 年海洋经济占国内生产总值 (GDP) 的 1.7%,即 3,614 亿美元。

海洋复合材料行业:增长动力和挑战

增长动力

- 高度依赖海运贸易 –随着工业化达到顶峰,贸易部门呈指数级增长。其中,海运贸易因其便捷性和其他优势占据了主要的市场份额。因此,海运贸易的不断增长预计将增加对船舶和海船的需求,进而预计将增加海洋领域对海洋复合材料的利用率。国际贸易管理局显示,2018 年美国海运出口额为 5.86 亿美元,进口额为 11.76 亿美元。

- 海洋旅游业的崛起 人们对海洋旅游的兴趣日益浓厚,预计将增加游轮的产量,进而预计将为海洋复合材料市场带来利润丰厚的增长机会。最近,据估计,海洋旅游和休闲为联合国贡献了约1400亿美元。国内生产总值 (GDP)。

- 战舰产量高 –根据最新统计数据,美国军舰数量从 2019 年的 415 艘增加到 2020 年的 490 艘。

- 潜艇数量激增 –最近的估计显示,2022 年中国拥有的潜艇数量最多,总数为 79 艘。美国位居第二,拥有 68 艘潜艇。

- GDP 数据不断扩大 –根据世界银行的数据,2018 年全球国内生产总值为 86.41 万亿美元,2021 年将增至 96.1 万亿美元。

挑战

- 土地和水贸易一体化速度缓慢

- 制造成本增加 - 船用复合材料各个生产阶段的高成本预计将对市场增长构成挑战。

- 严格的政府规则

海洋复合材料市场:主要见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2024 年) |

56.7亿美元 |

|

预测年度市场规模(2037 年) |

122.4亿美元 |

|

区域范围 |

|

海洋复合材料细分

船舶类型(动力船、帆船、游轮、货船、军舰、喷射艇、私人船只)

按船舶类型对全球船用复合材料市场的需求和供应进行了细分和分析,包括动力船、帆船、游轮、货船、海军舰艇、喷射艇、私人船只等。其中,到2037年,由于全球范围内海运的普及,货船领域预计将获得最高的市场份额。据估计,世界各地约80%的货物是通过船舶运输的。此外,自1990年以来,海运贸易一直呈现增长趋势,这预计将提高船用复合材料的利用率。据估计,从 1990 年到 2020 年,海运货物运输量将翻一番,即 40 亿吨至 107 亿吨。

我们对全球市场的深入分析包括以下细分:

|

按复合类型 |

|

|

按纤维类型 |

|

|

按树脂类型 |

|

|

按船舶类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

海洋复合材料行业 - 区域概要

亚太地区市场统计数据

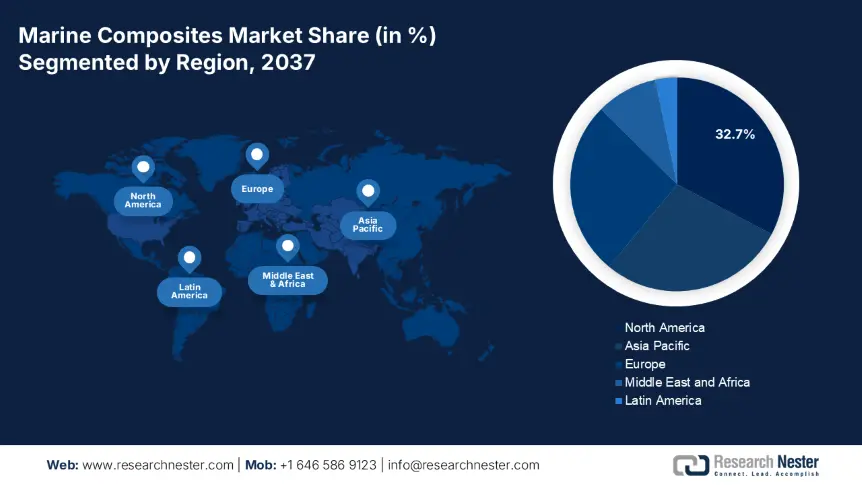

由于该地区的海事贸易量较高,预计到 2037 年,亚太地区工业将占据 41% 的大部分收入份额,预计这将提高船舶和货物的利用率,进而预计将为船用复合材料市场带来积极的销售。联合国贸易和发展会议表示,亚洲多年来继续主导全球海事贸易领域。 2019年,该地区装货量占41%,卸货量占62%。此外,众所周知,中国拥有规模最大的海军,其舰队拥有约 350 艘舰艇,预计在未来四年内将增至 420 艘,到 2030 年预计将达到 460 艘。

主导海洋复合材料领域的公司

- 欧文斯科宁

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- SGL CARBON SE

- 东丽工业公司

- 索尔维集团

- 三菱化学公司

- Teijin Aramid BV

- 赫氏公司

- 杜邦德内穆尔公司

- Zoltek 公司

- Premier Composite Technologies LLC

最新发展

-

欧文斯科宁收购了 Natural Polymers, LLC,这是一家位于伊利诺伊州科特兰的建筑应用喷涂聚氨酯泡沫隔热材料制造商。

-

东丽工业公司与位于新加坡的 A*STAR 微电子研究所 (IME) 建立了合作伙伴关系,共同开发碳化硅 (SiC) 功率半导体的高散热粘合片的应用。

- Report ID: 4434

- Published Date: Apr 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。