GPU数据库市场展望:

2025年GPU数据库市场规模为12亿美元,预计到2035年底将达到37亿美元,在2026年至2035年的预测期内,复合年增长率将达到12.2%。2026年,GPU数据库行业规模估计为14亿美元。

推动GPU数据库普及率上升的一个重要因素是,对高频交易实时分析的需求日益增长。这在网络安全、金融和供应链优化等多个行业领域催生了众多应用场景。未来十年,基于CPU的数据库或将逐步被淘汰,为GPU数据库的普及铺平道路,这将对市场产生重大影响。此举旨在支持众多企业从批处理架构转向事件驱动架构。

GPU数据库市场的供应链运作在一个强大的供应链框架内。上游环节依赖于稀土元素和硅晶圆等原材料的采购。据美国地质调查局(USGS)的数据显示,2023年美国进口的稀土化合物超过80%,其中大部分来自中国。持续的关税争端可能会阻碍贸易的顺畅进行。在中游环节,GPU制造集中在技术成熟的经济体,最终组装则在北美和东亚部分地区完成。此外,近年来高性能计算系统的出口量不断增长,尤其是在亚太和欧洲市场,这有利于全球市场的持续增长。

GPU数据库市场——增长驱动因素和挑战

增长驱动因素

- GPU数据库在基因组研究和精准医疗中的应用: GPU数据库的广泛应用对基因组研究和精准医疗项目产生了积极影响。这种影响在医疗保健领域尤为显著,患者疗效得到了显著改善。美国“百万退伍军人计划”就是一个值得关注的应用案例。例如,2024年3月的一项研究报告显示,与传统方法相比,利用GPU加速计算分析超过60万名退伍军人的电子健康记录,速度提高了20%。下表列出了GPU数据库在医疗保健领域的其他成功应用案例。

倡议 | 结果 |

澳大利亚快速基因组筛查 | 在危重儿童中实现了 70% 的精准护理效果,并在三天内取得了成效。 |

SOPHiA GENETICS 的人工智能平台 | 分析了超过 200 万个患者基因组图谱,提高了 72 个国家 800 家机构的诊断准确性和治疗决策。 |

NVIDIA Parabricks v4.3 | 将生殖细胞分析时间缩短至 10 分钟以内,速度提升高达 108 倍,从而加快了诊断速度。 |

数据来源:CRF、SOPHiA GENETICS、NVIDIA

- GPU数据库在5G网络优化中的应用日益广泛:近年来,5G的全球部署不断加速,发达经济体已开始为迈向6G奠定基础。5G网络需要强大的数据处理能力,而这一需求推动了对GPU数据库的需求。 2023年3月, NVIDIA推出了DGX Cloud ,这是一个基于云的AI和GPU数据库平台,旨在帮助企业无需本地基础设施即可加速AI工作负载。此次发布对业务产生了显著影响,促成了NVIDIA在2024年第一季度数据中心收入增长超过20% 。此外,多接入边缘计算(MEC)与GPU技术的融合,使得处理过程能够更靠近终端用户。

市场格局中的技术进步

全球GPU数据库市场正经历一场重大变革,各行各业的技术创新为其提供了强劲动力。GPU数据库的进步已对多个领域产生了积极影响。例如,医疗保健行业利用GPU数据库改进基因组研究,而电信行业则利用它们提升网络性能。尽管不同行业的应用模式有所差异,但GPU数据库的持续进步有望扩大其影响范围。下表重点介绍了技术趋势和行业应用案例。

技术趋势 | 行业采纳 | 影响 |

GPU加速的基因组分析 | 医疗保健:NVIDIA Parabricks 将临床环境下的基因组测序速度提升 50 倍 | 通过实现快速基因组数据处理,提升精准医疗水平。 |

实时欺诈检测 | 金融:银行采用GPU数据库进行即时交易分析 | 通过启用实时监控来减少欺诈事件 |

来源:NVIDIA

挑战

- 实时多源GPU数据库环境中的数据一致性和同步瓶颈:在跨越物联网传感器、云平台、边缘设备等异构数据源的GPU数据库部署中,维护数据一致性成为一项重大的技术挑战。与CPU数据库相比,GPU架构以并行性为核心,牺牲了部分一致性,从而导致同步瓶颈,进一步加剧了数据一致性的不足。此外,从电信到制造业等多个行业越来越依赖多源流数据来实现更快的分析,这也给GPU数据库的可扩展性带来了挑战。

- 高昂的实施成本和复杂性:部署GPU数据库需要大量的投资和合适的基础设施。对于预算有限且基础设施不足的中小企业来说,这可能是一个挑战。此外,与现有系统的集成会增加复杂性,延缓部署速度,并增加运营成本。

GPU数据库市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

12.2% |

|

基准年市场规模(2025 年) |

12亿美元 |

|

预测年份市场规模(2035 年) |

37亿美元 |

|

区域范围 |

|

GPU数据库市场细分:

组件细分分析

预计在整个预测期内,工具类产品将占市场份额的 62.5%,这主要得益于多个行业对 GPU 加速数据处理框架的需求不断增长,以及人工智能、机器学习和实时分析等数据密集型应用对高性能计算的需求日益增加。工具类产品涵盖多种软件解决方案,这些方案能够增强 GPU 数据库的功能和易用性。这些工具可以简化数据采集、查询优化和可视化等复杂任务,帮助企业充分发挥 GPU 数据库的潜力。

GPU数据库工具及生态系统

工具 | 功能 | 与……合作 |

RAPIDS.ai(NVIDIA) | 开源的GPU加速数据科学库(cuDF、cuML、cuGraph) | 可与 BlazingSQL、Dask 和 Spark 集成 |

cuDF | 类似 Pandas 的 GPU 数据帧库 | 用于 RAPIDS 工作流程 |

立方米 | GPU加速的机器学习算法 | 兼容 scikit-learn 风格的 API |

Dask-cuDF | 分布式GPU数据帧处理 | 可扩展至多个GPU/节点 |

Apache Arrow(支持 GPU) | 列式内存数据格式 | GPU 工具间的数据交换 |

Tableau / Power BI | 可视化和商业智能工具 | OmniSci,Kinetica |

应用细分市场分析

由于对实时、个性化客户互动的高需求,客户体验管理领域预计在预测期内将实现快速复合年增长率 (CAGR)。GPU 数据库可帮助企业更高效地处理和分析海量客户数据,从而提供量身定制的推荐和个性化的客户互动。2025 年 3 月,Oracle 与 NVIDIA 达成合作,将 NVIDIA 的计算技术和推理软件与 Oracle 的 AI 基础设施和生成式 AI 服务集成。此次合作旨在帮助全球企业加速 AI 应用的开发。根据合作协议,超过 160 种 AI 工具和 100 多个 NVIDIA NIM 微服务将可通过 Oracle 云基础设施 (OCI) 控制台直接访问。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

成分 |

|

部署 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

GPU数据库市场——区域分析

北美市场洞察

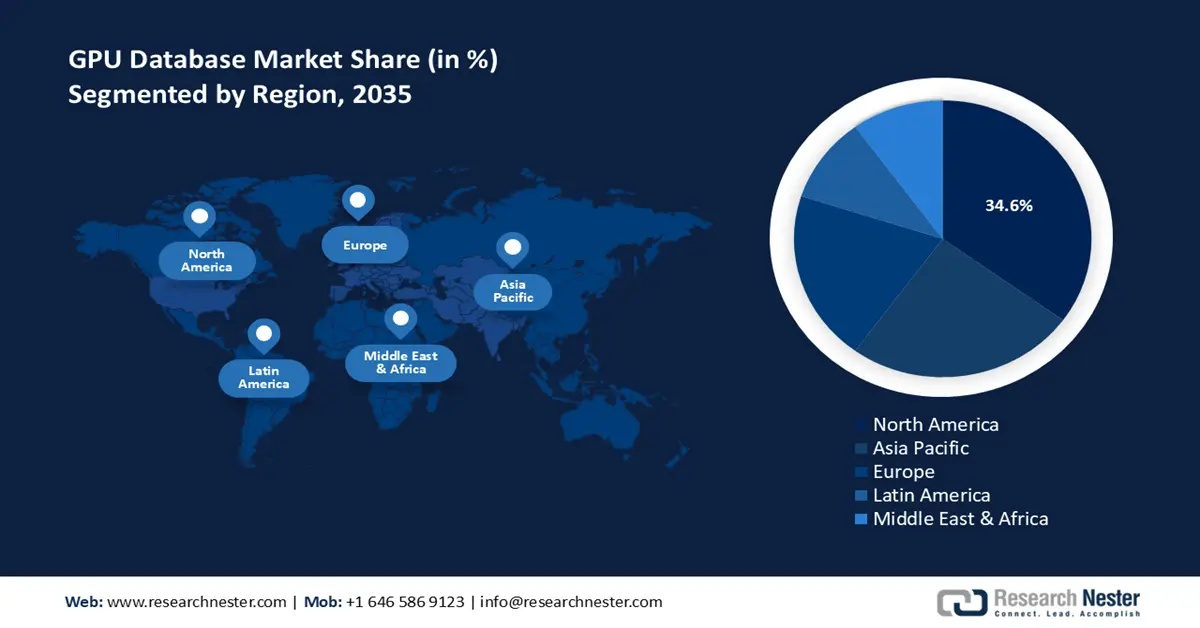

预计在预测期内,北美GPU数据库市场将保持34.6%的领先市场份额。推动该地区市场增长的主要因素是联邦政府加大对信息通信技术(ICT)的投资。该地区的主要科技中心是GPU数据库的关键终端用户。此外,美国国家电信和信息管理局(NTIA)持续推进的数字公平计划扩大了该地区农村社区获取GPU数据库服务的渠道。除上述因素外,美国和加拿大加强数据安全监管预计将确保北美市场继续保持领先地位。

据预测,美国GPU数据库市场在整个预测期内将保持其收入份额。美国市场的一个关键因素是联邦政府投入的增加,正如美国国家电信和信息管理局(NTIA)所报告的那样。美国能源部的百亿亿次级计算项目依赖GPU技术进行科学模拟,这推动了商业GPU数据库的发展。此外,科技巨头在美国不断增加的投资和扩张预计将进一步促进市场增长。例如,英伟达在2025年4月宣布,其Blackwell芯片已在位于亚利桑那州凤凰城的台积电工厂投入生产。英伟达还宣布计划在未来四年内向美国人工智能基础设施投资高达5000亿美元。这表明宽带连接的改善将提高GPU数据库解决方案在美国各行业的市场渗透率。

亚太市场洞察

亚太地区GPU数据库市场预计将在预测期内实现最快增长,这主要得益于该地区加速推进的数字化转型。亚太地区正在对云基础设施进行大量投资,尤其是在大数据分析领域。2023年,日本总务省发布的政府报告强调,将大力补贴各行业采用人工智能技术,这为GPU数据库的部署创造了充足的机会。此外,马来西亚和印度尼西亚等东南亚国家也在利用GPU数据库,推动数字支付生态系统和电子商务的蓬勃发展。

预计在预测期内,中国GPU数据库市场将保持领先的收入份额。政府主导的数字主权举措是推动中国GPU数据库市场发展的主要动力。根据中国工业和信息化部(工信部)发布的《2023年人工智能基础设施建设报告》,中国已投入巨资改善人工智能基础设施,这些投资为GPU数据库的部署创造了有利机遇。例如,据报道,包括字节跳动、阿里巴巴集团和腾讯控股在内的中国科技巨头在今年第一季度已向英伟达订购了价值超过160亿美元的H2O服务器芯片。此外,中国大力推进数字经济改革预计也将促进GPU数据库的集成。

欧洲市场洞察

预计在预测期内,欧洲GPU市场将实现快速增长,这主要得益于金融、电信、能源和物联网等多个行业对高性能计算和实时数据处理技术的需求不断增长。欧洲多家数据中心也正致力于扩展GPU计算能力。预计这将推动未来几年对GPU数据库的需求。欧盟委员会和各国政府正在投入大量资金建设大型GPU集群和人工智能工厂,以减少对外国云服务提供商和芯片的依赖。此外,多家银行、支付公司和保险公司正在采用GPU加速技术来构建对低延迟要求较高的欺诈检测和风险模型。

德国在欧洲GPU数据库应用方面处于领先地位,拥有强大的数字经济,并高度重视人工智能和云计算。据德国数字产业协会Bitkom报告,2024年德国人工智能平台开发、训练和运营市场规模增长43%,达到25亿美元。这一增长反映了GPU数据库在制造业、金融业和电信业等行业中日益普及,以支持人工智能驱动的应用和实时分析。

GPU数据库市场主要参与者:

- 英伟达公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- AMD(超微半导体)

- 英特尔公司

- 三星电子

- 富士通有限公司

- ARM控股公司

- ASML控股

- 东芝公司

- 美光科技

- 印孚瑟斯有限公司

- 博通公司

- 澳大利亚电信有限公司

- 意法半导体

- 瑞萨电子公司

- 马来西亚技术发展公司(MTDC)

全球GPU数据库行业竞争异常激烈,主要参与者遍布全球和区域市场。NVIDIA、AMD和Intel等巨头占据着该领域领先的收入份额。除美国公司外,韩国三星和日本富士通在全球市场也占据着相当大的份额。此外,市场上的公司正致力于地域扩张,以把握新兴市场的机遇。下表列出了全球市场的主要参与者。

最新发展

- 2025 年 2 月,埃森哲宣布对Voltron Data进行战略投资,以帮助企业利用 GPU 技术加速大规模分析,尤其是在生成式人工智能和机器学习领域。

- 2025年1月, NVIDIA宣布与多家行业领军企业建立新的合作伙伴关系,旨在利用生成式和智能体人工智能加速价值10万亿美元的医疗保健和生命科学产业发展。NVIDIA将与IQVIA、Illumina、梅奥诊所和Arc Institute等行业领导者合作,力求在药物研发、基因组学和数字医疗领域取得突破性进展。这些合作项目包括:利用人工智能代理简化临床试验流程;开发用于药物研发和病理学的人工智能模型;以及研发用于手术和患者护理的人工智能机器人。

- 2025年1月, AMD宣布将DeepSeek-V3(一款先进的开源AI模型,旨在处理文本和图像数据)与其Instinct GPU加速器集成,并借助SGLang高性能推理框架进行增强。通过结合AMD在内存带宽和计算密度方面的优势以及SGLang优化的运行时环境,此次合作将使开发者能够构建效率更高、速度更快、可扩展性更强的下一代AI解决方案。

- Report ID: 2923

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。