中心实验室市场展望:

2025年,中心实验室市场规模为36.2亿美元,预计到2035年将达到63亿美元,在预测期内(即2026年至2035年)的复合年增长率约为5.7%。2026年,中心实验室行业规模预计为38.1亿美元。

市场增长主要归因于全球范围内多种遗传异常疾病的日益普遍,以及用于治疗此类疾病的新型药物和器械的研发。例如,2021年,全球约有85种新型活性物质(NAS)正式上市,是五年前的两倍多。

随着各种疾病发病率的上升,对新药研发的需求也随之增长。制药公司在不降低标准的前提下,优先考虑高效的服务和高质量的数据。因此,这些公司利用中心实验室进行新药和医疗器械的检测、测试、研发和生产。中心实验室旨在促进新药的临床试验以及多种遗传疾病的基因检测。因此,正在进行的新药临床试验预计将推动市场增长。例如,截至2022年,仅在美国地区就注册了约134,359项(占32%)临床试验,而在美国以外地区注册的临床试验则约为221,438项(占52%)。

关键 中央实验室 市场洞察摘要:

区域亮点:

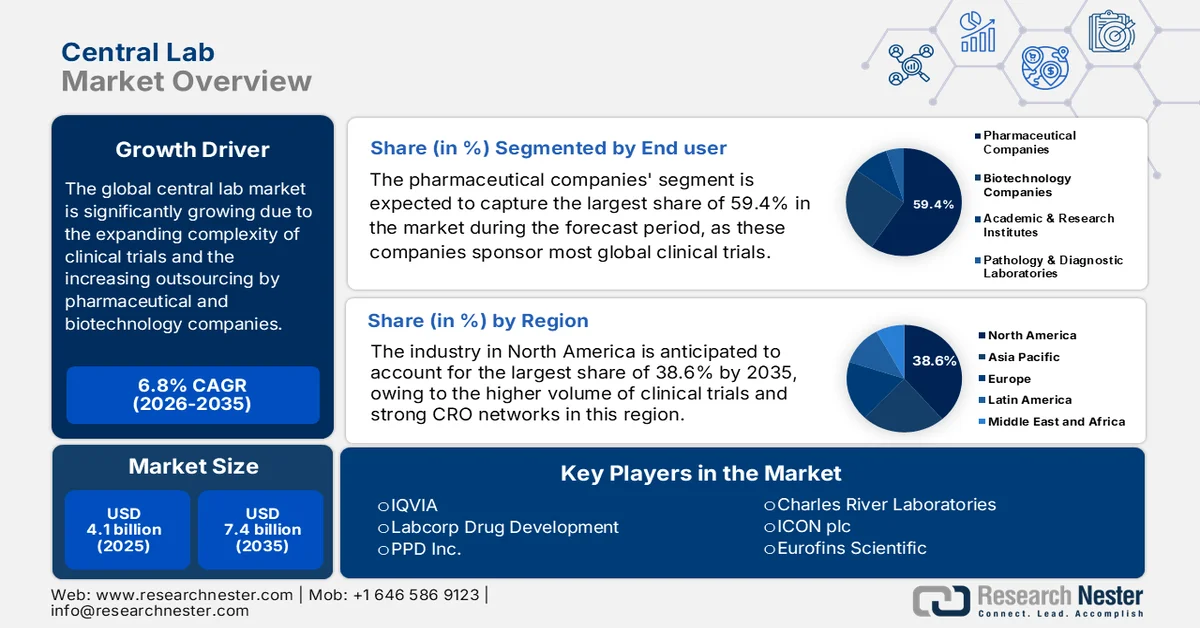

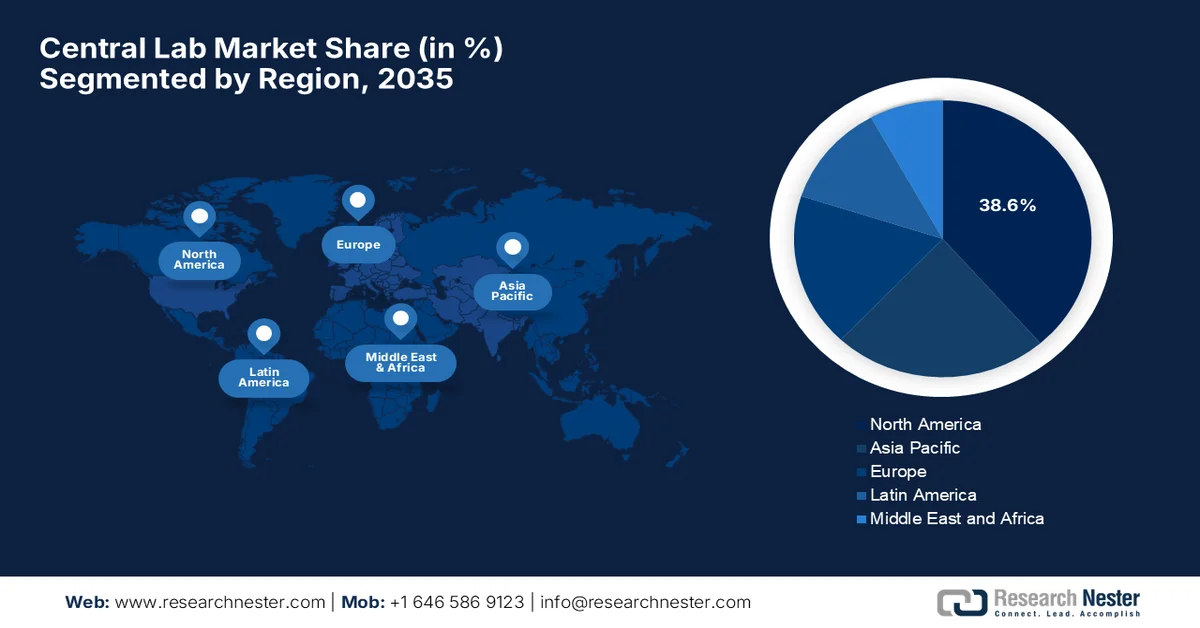

- 到 2035 年,北美中心实验室市场将占据 40.6% 以上的份额,这主要得益于研发支出的增加和慢性病患病率的上升。

细分市场洞察:

- 预计到 2035 年,制药公司在中心实验室市场中将占据显著的收入份额,这主要得益于对帕金森病等常见遗传疾病的临床研究。

主要增长趋势:

- 由于基因突变增加,遗传性疾病的患病率日益上升

- 随着遗传疾病病例数量的增加,基因检测也随之增加。

主要挑战:

- 由于基因突变增加,遗传性疾病的患病率日益上升

- 随着遗传疾病病例数量的增加,基因检测也随之增加。

主要参与者:美国实验室控股公司(Labcorp)、ICON Plc、Medpace, Inc.、Eurofins Scientific (Ireland) Limited、LabConnect、Cerba Research NV、Frontage Laboratories, Inc.、Lambda Therapeutic Research Limited、InVitro International (IVRO)、Clinical Reference Laboratory, Inc.

全球 中央实验室 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 36.2亿美元

- 2026年市场规模: 38.1亿美元

- 预计市场规模:到2035年将达到63亿美元

- 增长预测:复合年增长率 5.7%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占40.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、英国、中国、日本

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 9 September, 2025

中心实验室市场——增长驱动因素和挑战

增长驱动因素

- 由于基因突变增加,遗传性疾病的患病率日益上升——遗传性疾病是由基因组中一个或多个缺陷引起的疾病。这些疾病包括多种慢性病和先天缺陷,可能遗传自父母一方或双方。此类疾病需要深入研究,以找到最佳治疗方案。例如,目前已知的临床罕见病超过6010种,其中72%是遗传性疾病。

- 随着遗传疾病病例的增加,基因检测也随之兴起——基因检测可以检测基因、染色体或蛋白质的变化。基因检测结果可以确诊或排除疑似的遗传疾病。遗传异常病例的不断增加推动了基因检测的增长。例如,截至2021年,已有超过78,000例基因检测投入使用。

- 癌症在各年龄段人群中的发病率不断上升——癌症是全球主要死因之一,人们已经进行了大量的临床试验,以寻找最合适的治疗方法。根据世界卫生组织(世卫组织)提供的数据,2020年全球约有1000万人死于癌症。

- 全球心血管疾病(CVD)病例激增——影响心脏或血管的疾病统称为心血管疾病(CVD)。它通常与动脉内脂肪沉积物的积聚有关。心血管疾病患者人数增长迅速,导致对新型有效药物的测试和试验数量不断增加。据世界卫生组织统计,2019年约有1790万人死于心血管疾病,占全球死亡总数的32%。

- 在政府和私营部门的支持下,研发投入持续增长——根据联合国教科文组织统计研究所发布的数据,全球研发投入持续增长,过去十年(2010-2020年)的年均增长率为4.7%。从全球范围来看,研发投入占全球GDP的比例也大幅增长,从2010年的1.61%增至2020年的1.93%。

挑战

- 运营中心实验室需要大量资金投入

- 建设和运营中心实验室需要大量资金投入,预计这将阻碍市场增长。中心实验室需要昂贵的设备、操作这些设备的熟练医务人员,以及用于搭建精密实验室设施的大型场地。

- 样品污染相关问题

- 严格的政府法规

中心实验室市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.7% |

|

基准年市场规模(2025 年) |

36.2亿美元 |

|

预测年份市场规模(2035 年) |

63亿美元 |

|

区域范围 |

|

中心实验室市场细分:

最终用户细分分析

由于对镰状细胞贫血症、帕金森病和阿尔茨海默病等常见遗传疾病的临床研究,预计在预测期内,制药公司将在全球中心实验室市场占据显著份额。根据世界卫生组织的数据,过去25年中,帕金森病(PD)的患病率翻了一番,预计到2019年,全球将有超过850万人患有帕金森病。

我们对全球中心实验室市场的深入分析涵盖以下几个方面:

按服务类型 |

|

由最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

中心实验室市场区域分析:

北美市场洞察

预计到2035年,北美地区将占据约40.6%的市场份额。这主要得益于该地区传染病和慢性病的高发率、患者对实验室检测重要性的认识不断提高、高质量、高效率的医疗技术应用日益普及,以及研发投入的显著增长。例如,2020年美国医疗健康研发投资额约为2440亿美元,较2019年增长11%。

中心实验室市场参与者:

- 美国实验室控股公司(Labcorp)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- ICON Plc

- Medpace公司

- Eurofins Scientific (Ireland) Limited

- LabConnect

- Cerba Research NV

- Frontage Laboratories, Inc.

- Lambda Therapeutic Research Limited

- 体外国际(IVRO)

- 临床参考实验室有限公司

最新发展

美国实验室控股公司(Labcorp)宣布推出首个广泛应用的检测方法——神经丝轻链(NfL),该方法可直接指示神经退行性变和神经元损伤。

Eurofins Scientific (Ireland) Limited宣布推出 RT-PCR 试剂盒,该试剂盒提供快速检测快速传播的 SARS-CoV-2 变种 B.1.1.529 的工具集。

- Report ID: 4233

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

中央实验室 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。