抗菌屏障银敷料市场展望:

2025年抗菌屏障银敷料市场规模为15亿美元,预计到2035年底将达到25亿美元,在预测期(即2026-2035年)内,复合年增长率约为6.2%。2026年,抗菌屏障银敷料的行业规模估计为16亿美元。

抗菌屏障银敷料市场有望实现大幅增长,这主要得益于医疗机构对感染控制和伤口护理管理意识的不断提高。此外,慢性伤口和外科手术的日益增多也进一步推动了该领域的需求。美国国家医学图书馆 (NLM) 2023 年 12 月发布的报告证实了这一点:慢性伤口影响着美国约 1050 万联邦医疗保险 (Medicare) 受益人,这一数字在过去十年中显著增长了 230 万。该报告还指出,慢性伤口影响着美国总人口的近 2.5%,因此市场前景乐观。

此外,《国际护理研究进展杂志》(International Journal of Nursing Studies Advances)2025年6月刊指出,在巴塞罗那南部基层医疗机构,三年内慢性伤口管理的总支出约为3500万欧元(3950万美元)。除治疗材料费用(约846万欧元,956万美元,同期增长18.5%)外,咨询费用总计约2650万欧元(2990万美元)。因此,这些发现凸显了慢性伤口给医疗保健系统带来的日益沉重的经济负担。

抗菌屏障银敷料市场——增长驱动因素和挑战

增长驱动因素

- 技术进步:伤口护理技术的创新是推动市场发展的主要因素。美国国家石墨烯研究所的研究人员于2025年7月报告称,他们开发了一种基于氧化石墨烯的膜,该膜能够缓慢、可控地释放银离子,从而提供持久的抗菌保护。此外,这种纳米级膜还可用作精确过滤器,从而提高安全性和有效性,尤其是在伤口护理和医疗植入物领域,因此适合市场增长。

- 医院感染病例不断增加:手术过程中感染病例的上升为该领域的先驱者们提供了一个令人鼓舞的机遇,因为人们对能够预防感染的先进伤口护理产品的需求日益增长。美国疾病控制与预防中心(CDC)2024年11月的数据显示,每31名住院患者中就有1名在一天内至少感染一种医疗相关感染。该数据还指出,2022年至2023年间,诸如腹部子宫切除术后手术部位感染等感染类型有所增加,这表明此类产品的需求巨大。

- 有利的报销政策:针对伤口护理产品的有利报销政策为医疗机构采用先进疗法创造了有利条件,从而推动了该领域的业务发展。根据澳大利亚政府2025年7月发布的报告,慢性伤口耗材计划为糖尿病合并慢性伤口患者提供支持,该计划涵盖绷带和敷料等伤口护理产品,并直接送货上门。

各国每十万人口手术率

国家/地区 | 2022 |

不丹 | 2,909 |

爱沙尼亚 | 14,832 |

芬兰 | 15,870 |

德国 | 19,124 |

毛里求斯 | 4,051 |

瑞典 | 14,380 |

挑战

- 对银耐药性的担忧日益加剧:由于人们越来越担心微生物会对银基敷料产生耐药性,这种担忧已经影响了抗菌屏障银敷料市场的增长。此外,银敷料的过度使用或不当使用会导致细菌产生耐药性,从而降低这些产品的长期疗效。因此,这一挑战促使生产商和医疗保健机构谨慎使用银敷料。

- 环境与安全问题:含银医疗废物的处理程序引发了严重的环境问题,因为银对水生生物具有毒性,且会在生态系统中积累。另一方面,银暴露相关的安全问题可能会影响患者对该领域的接受度。因此,这些环境和安全方面的考量促使人们制定更严格的指导方针,这对抗菌屏障银敷料市场的增长构成了挑战。

抗菌屏障银敷料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.2% |

|

基准年市场规模(2025 年) |

15亿美元 |

|

预测年份市场规模(2035 年) |

25亿美元 |

|

区域范围 |

|

抗菌屏障银敷料市场细分:

最终用户细分分析

根据终端用户(医院和诊所)细分市场,预计在预测期内,抗菌屏障银敷料市场中,医院和诊所将占据52.5%的最大市场份额。大量复杂的外科手术和住院患者获得性压疮是其占据主导地位的关键因素。此外,众多知名机构强调了医院获得性疾病带来的临床和经济负担,从而催生了对经证实有效的屏障敷料的强劲机构需求,进而表明市场前景广阔。

应用细分市场分析

就应用领域而言,预计到2035年底,慢性伤口领域将在抗菌屏障银敷料市场占据45.4%的份额。该领域的增长很大程度上取决于糖尿病足溃疡的增加,糖尿病足溃疡感染风险高,需要使用先进的抗菌敷料。根据美国国立卫生研究院(NIH)2022年12月发表的文章,全球约有5.37亿糖尿病患者,其中19%至34%患有糖尿病足溃疡。此外,这些溃疡的致残率很高,近20%的糖尿病足溃疡患者最终需要截肢。

产品类型细分市场分析

根据产品类型,在分析期内,银藻酸盐敷料有望在抗菌屏障银敷料市场占据28.5%的显著份额。其在治疗渗出性伤口(这是慢性伤口的常见特征)方面具有卓越的疗效,使其成为该领域创造收益的黄金标准。美国国立卫生研究院 (NIH) 于2023年12月发布的一项荟萃分析发现,与标准纱布相比,银藻酸盐敷料能显著改善三阴性乳腺癌患者乳房切除术后的早期伤口愈合并减少疤痕形成,从而促进其更广泛的应用。

我们对抗菌屏障银敷料市场的深入分析包括以下几个方面:

部分 | 子段 |

最终用户 |

|

应用 |

|

产品类型 |

|

分销渠道 |

|

形式 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

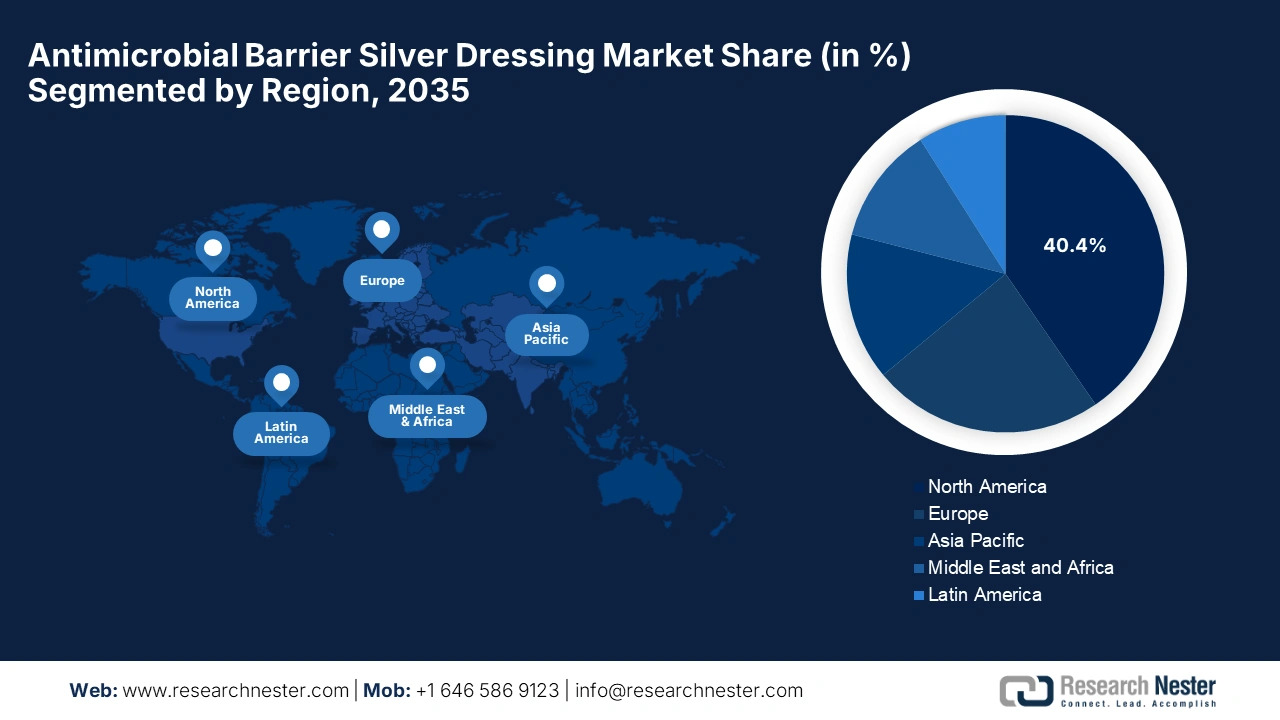

抗菌屏障银敷料市场——区域分析

北美市场洞察

预计到2035年底,北美抗菌屏障银敷料市场将占据40.4%的最大份额。该地区在该领域的崛起主要得益于其成熟的医疗保健体系、对医疗技术的高额投资以及对伤口护理中感染控制日益增长的重视。2025年7月,Plasmacure公司宣布已获得超过1000万美元的美国市场融资,用于拓展其冷等离子体疗法产品PLASOMA,该产品专为复杂伤口护理而设计,并由Venture Medical牵头的战略联盟提供支持。

美国是区域抗菌屏障银敷料市场的核心,该市场受益于糖尿病和肥胖等慢性疾病发病率的上升、手术和创伤伤口的普遍存在以及医院严格的感染控制要求。例如,2022年6月,银基抗菌伤口护理领域的领先企业Bravida Medical宣布收购Anacapa Technologies的伤口清洁剂、凝胶和冲洗产品,以增强其产品组合,其中包括用于伤口、手术部位和烧伤护理的Silverlon镀银敷料和TheraBond 3D产品。

加拿大抗菌屏障银敷料市场正蓬勃发展,这主要得益于各省医疗保健系统逐步将先进的伤口护理纳入药品目录,并投入大量资金进行资助。为此,安大略省政府于2025年1月宣布投资900万美元,用于改善长期护理机构的皮肤和伤口护理。此外,该笔资金还用于支持培训和诊断设备,作为“您的健康计划”(Your Health plan)的一部分,旨在减少不必要的急诊就诊和住院治疗,从而对市场发展产生积极影响。

慢性伤口和压疮负担:2022年美国主要统计数据

类别 | 统计/信息 |

慢性伤口 | 1050万美国联邦医疗保险受益人受到影响(比2014年增加230万) |

受影响人口 | 约占美国总人口的2.5%(老年人比例更高) |

美国压疮(PU)年度成本 | >268亿美元(医院感染病例) |

PU个人护理费用 | 每位患者费用为 20,900 美元至 151,700 美元;另加每年 43,180 美元的非医疗费用。 |

资料来源:美国国立卫生研究院

亚太市场洞察

在预测期内,亚太地区预计将成为抗菌屏障银敷料市场增长最快的地区。该地区的高速发展主要得益于外科手术量的增加和老年人口的增长,老年人更容易受到感染。此外,亚太地区各国政府和医疗卫生系统也越来越重视感染预防、先进的伤口护理和医院基础设施的升级,这些都推动了该领域的应用。

由于医疗保健投资的不断增长,包括医院容量和医疗服务可及性的提升,中国在未来几年仍将是抗菌屏障银敷料市场增长的主要贡献者。2022年12月,美国FDA通知Winner Medical Co., Ltd.,其特级银凝胶纤维敷料已获得FDA 510(k)许可(K221720),从而确认其与已合法上市的同类产品实质等效。这反映出中国拥有庞大的生产基地和强劲的资本流入,有利于该行业的发展。

印度抗菌屏障银敷料市场正不断发展,这得益于私营和政府部门加大力度支持先进伤口护理技术,使其更加经济实惠且易于获取。2025年7月,比拉尼理工学院海德拉巴分校的研究人员开发出一种智能绷带,它利用银涂层纤维杀灭致病细菌,并通过变色凝胶层直观地显示感染情况,且无需使用传统抗生素。此外,该绷带还能检测感染过程中释放的细菌酶,为护理人员或患者提供清晰可见的信号。

欧洲市场洞察

到2035年底,欧洲有望继续保持其在抗菌屏障银敷料市场第二大市场的地位。该地区在该领域的进展主要得益于其强大的医疗基础设施、人口老龄化以及慢性伤口的高发病率。2024年12月,Nanordica Medical公司宣布启动一项大型临床试验,评估其用于治疗糖尿病足溃疡的先进抗菌伤口敷料,该试验在五个临床中心招募了170名患者,这表明该领域已拥有强大的研究生态系统。

德国凭借对质量、安全和创新的高度重视,在抗菌屏障银敷料市场保持着强劲的地位。此外,德国大多数医疗机构越来越倾向于选择抗菌性能更佳且符合严格的监管和报销标准的敷料。同时,市场也逐渐转向那些具有更先进特性的银敷料产品,例如采用可持续材料、提升患者舒适度以及精准控制银释放等。

英国是欧洲抗菌屏障银敷料市场最重要的市场之一,这得益于英国国家医疗服务体系(NHS)的采购政策、国家指南以及基于循证医学的并发症预防支持。2024年5月,康维德公司公布了一项多国随机对照试验的临床结果,证实其AQUACEL Ag+ Extra敷料在治疗静脉性腿部溃疡方面疗效显著,与标准敷料相比,其愈合效果明显更佳。

抗菌屏障银敷料市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

全球抗菌屏障银敷料市场高度集中,前五大厂商占据了近一半的市场份额。此外,这些老牌医疗器械公司正利用其强大的研发能力和全球分销网络来维持市场主导地位。另一方面,持续的产品创新,旨在改善患者疗效,是这些先行者提升市场潜力的几项战略之一。此外,各厂商也在积极寻求并购,以扩大其在全球市场的份额。

以下是一些在全球市场运营的主要参与者名单:

公司名称 | 国家 | 市场份额(2025 年) | 行业聚焦 |

英国 | 12.7% | 先进的伤口管理;旗舰产品包括 ALLEVYN Ag 和 ACTICOAT 银敷料 | |

莫尔尼克医疗保健有限公司 | 瑞典 | 11.3% | 外科和伤口护理解决方案,以其 Mepilex Ag 银离子软硅胶泡沫敷料而闻名。 |

康维特集团有限公司 | 英国 | 9.8% | 慢性伤口护理专家;提供采用水凝胶纤维技术的AQUACEL Ag和泡沫敷料 |

3M公司 | 我们 | 8.5% | 多元化的技术提供了诸如 3M Tegaderm AG 网状敷料等银敷料。 |

科乐普公司 | 丹麦 | 7.4% | 专注于私密护理;提供用于渗出性伤口的Biatain硅胶银泡沫敷料 |

康德乐健康 | 我们 | xx% | 全球医疗保健服务和产品公司供应一系列自有品牌和品牌银敷料。 |

Medline Industries, LP | 我们 | xx% | 生产商和分销商;提供 SILVERON 和其他含银敷料产品。 |

保罗·哈特曼股份公司 | 德国 | xx% | 伤口护理专家;生产Atrauman Ag和Hydrotul Ag银敷料。 |

BSN医疗有限公司 | 德国 | xx% | 专注于伤口和皮肤护理;以Cutimed Siltec和其他含银产品而闻名。 |

强生公司 | 我们 | xx% | 这家医疗保健集团通过其 Ethicon(外科护理)部门销售银敷料。 |

霍利斯特公司 | 我们 | xx% | 医疗保健产品开发商;提供SILVERCEL抗菌敷料 |

DermaRite Industries, LLC | 我们 | xx% | 专注于高级伤口护理和特种敷料,包括银基敷料。 |

乌尔戈实验室 | 法国 | xx% | 一家制药和伤口护理公司;生产 UrgoTul Silver 和其他银敷料。 |

MIMEDX集团公司 | 我们 | xx% | 专注于胎盘组织生物制剂;同时提供先进的伤口护理敷料。 |

Integra LifeSciences | 我们 | xx% | 专注于再生技术;提供 Silvercel 非粘性敷料 |

我们 | xx% | 开发和销售再生生物材料 | |

洛曼和劳舍尔 | 德国 | xx% | 专长于伤口护理、外科手术和卫生;生产 Suprasorb A + Ag |

艾德万西斯医疗 | 英国 | xx% | 专注于高级伤口护理;以其ActivHeal和其他银敷料而闻名 |

住友制药株式会社 | 日本 | xx% | 日本制药公司,产品组合包括伤口护理产品。 |

Covalon Technologies Ltd. | 加拿大 | xx% | 研发抗菌涂层和先进的伤口护理敷料 |

最新发展

- 2024 年 11 月, Imbed Biosciences报告称,其 Microlyte Ag/Lidocaine 获得了 FDA 510(k) 许可,这是第一款将银与利多卡因相结合的抗菌伤口敷料,用于治疗疼痛伤口。

- 2024 年 5 月, Nanordica Medical宣布已筹集 175 万欧元(约合 180 万美元),用于推出其先进的抗菌伤口敷料,该敷料结合了铜和银纳米颗粒,显著增强了抗菌功效,同时促进了伤口更快愈合。

- Report ID: 7723

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。