铝挤压产品市场展望:

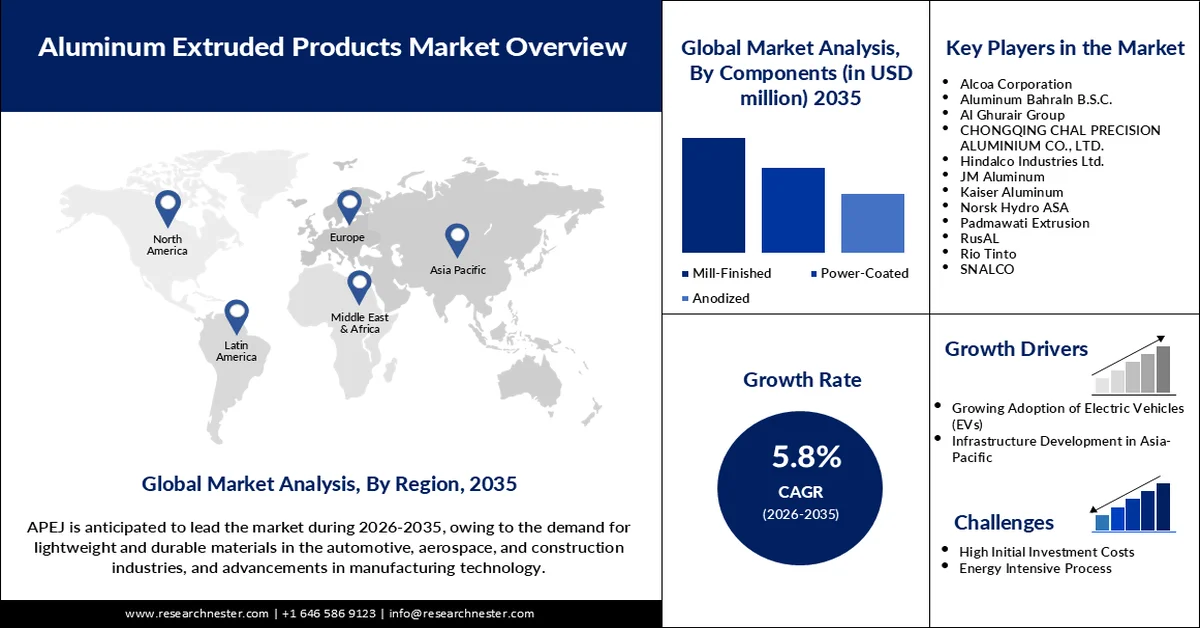

2025年铝挤压产品市场规模超过559.2亿美元,预计到2035年将超过982.7亿美元,在预测期(即2026年至2035年)内复合年增长率将超过5.8%。2026年,铝挤压产品行业规模估计为588.4亿美元。

铝挤压产品市场的扩张主要得益于建筑、汽车和清洁能源等行业对该产品的需求。2025年4月,美国铝业公司(Alcoa)与IGNIS EQT公司成立合资企业,为位于西班牙圣西普里安的工厂提供支持。美国铝业公司承诺提供高达1.08亿美元的运营资金,以确保高质量铝坯的持续供应。此外,制造商越来越多地使用回收材料和自动化挤压生产线,以提高可持续性和效率。政府支持的绿色建筑计划和不断发展的全球贸易标准也为市场扩张提供了支持。这些趋势进一步巩固了铝挤压产品在下一代建筑和轻型交通运输领域的重要地位。

全球铝挤压产品市场正受到新兴标准和国际合作的影响。ISO 6361-2:2014标准将于2024年1月在全球范围内正式实施,统一了挤压铝型材的机械性能标准。这将使产品更加可靠,并方便供应商跨境合规。与此同时,粉末涂装和阳极氧化工艺也在不断提升质量标准。此外,中国和印度等国家正在提高国内产能,以减少对进口的依赖。这些迹象表明,铝挤压工艺正朝着质量和节能标准化的方向发展。该行业的企业也变得更加注重创新,并日益融入全球市场。

关键 铝挤压产品 市场洞察摘要:

区域亮点:

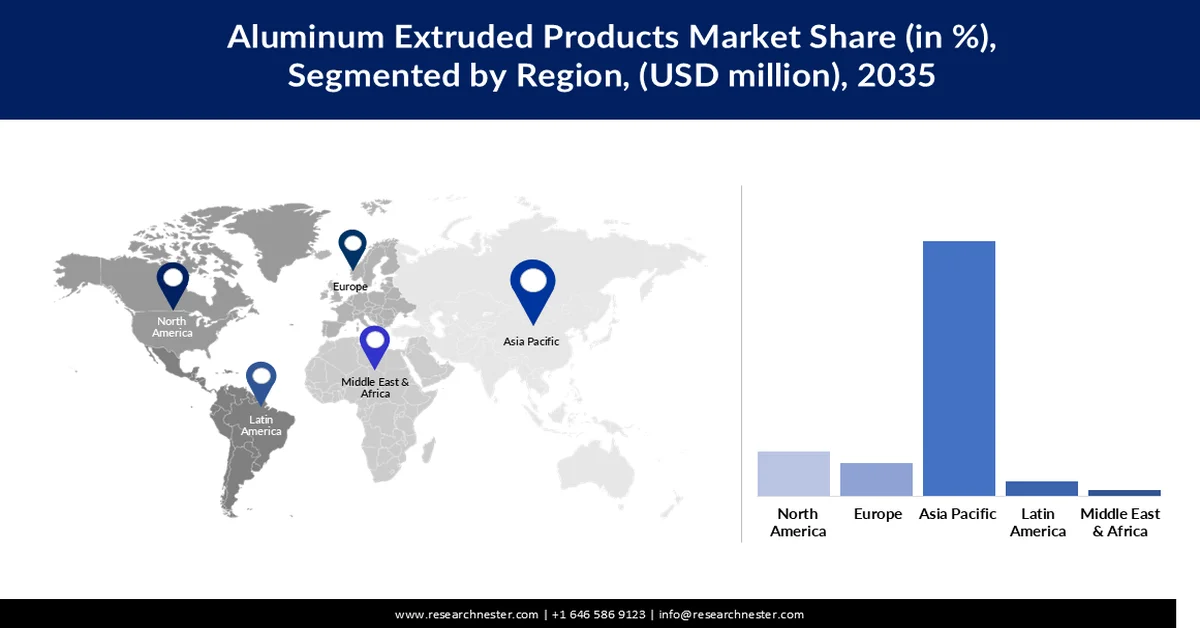

- 预计到 2035 年,亚太地区将在铝挤压产品市场占据 69.9% 的份额,这得益于中国和印度不断扩大的挤压产能和自动化,以满足不断增长的国内和出口需求。

- 预计到 2035 年,北美将以 9.5% 的复合年增长率增长,这得益于联邦政府对绿色基础设施的投资以及加强国内铝供应链的举措。

细分市场洞察:

- 预计到 2035 年,轧制铝材将在铝挤压产品市场占据 42.5% 的份额,这得益于其经济高效的多功能性以及在运输和工业结构应用领域日益增长的利用率。

- 预计到 2035 年,6000 系列合金将占据约 60.4% 的市场份额,这主要归功于其优异的挤压性能、耐腐蚀性和高强度重量比,能够满足高需求行业的需求。

主要增长趋势:

- 全球电动汽车产量上升

- 可再生能源基础设施激增

主要挑战:

- 市场监管碎片化

- 高能耗的生产过程

主要参与者:巴林铝业(Alba)BSC、Al Ghurair Group、CHAL Precision Aluminium、Hindalco Industries Ltd.、JM Aluminium、Kaiser Aluminium、Norsk Hydro ASA、Padmawati Extrusion、RusAL、Rio Tinto、SNALCO。

全球 铝挤压产品 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 559.2亿美元

- 2026年市场规模: 588.4亿美元

- 预计市场规模:到2035年将达到982.7亿美元

- 增长预测:复合年增长率 5.8%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占比69.9%)

- 增长最快的地区:北美

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:越南、印度尼西亚、墨西哥、巴西、泰国

Last updated on : 12 March, 2026

铝挤压产品市场——增长驱动因素和挑战

增长驱动因素

全球电动汽车产量增长:全球电动汽车产量的增长是推动市场增长的关键因素之一,也加剧了对高精度挤压型材的需求。2023年4月,Gloria Aluminum提高了电动汽车外壳的产量,以满足散热和安全方面的需求。轻质铝材有助于减轻车辆重量,提高效率和续航里程。电池外壳和结构部件需要具备稳定的挤压性能和耐腐蚀性。全球电动汽车的蓬勃发展推动了对大尺寸型材的投资。供应商需要满足原始设备制造商 (OEM) 的规格要求,并获得更高的重复性合同。这进一步巩固了挤压成型作为未来移动出行平台关键部件的地位。

可再生能源基础设施激增:推动铝挤压产品需求增长的另一主要因素是可再生能源基础设施的激增。2023年3月,Array Technologies扩大了与EAC的合作,旨在扩大美国太阳能系统的本地挤压生产规模。在美国,使用再生铝材制造太阳能框架既能降低生命周期排放,又能保持强度。随着气候目标的日益重要,各国都在寻求使用耐用且模块化的建筑材料。铝材重量轻、耐腐蚀,非常适合用于光伏支架、风力涡轮机框架和变电站结构。能源转型预计将加速,这种需求增长势头预计将持续到2035年。

建筑和房地产现代化:第三个关键增长因素是建筑和房地产的现代化。2024年4月,Capral Aluminium在澳大利亚推出了其VOC减排的CUBE Plus粉末涂料生产线。如今,致力于建造符合ESG(环境、社会和治理)标准的建筑的开发商纷纷青睐获得绿色认证的型材。随着这些项目日益城市化,挤压型材在幕墙、外立面和覆层系统中的应用也越来越广泛。铝材具有良好的成型灵活性,而设计级的表面处理则能提升其美观性和功能性。采购策略正受到监管机构对低碳建筑材料关注的影响。因此,挤压铝材被视为下一代建筑解决方案的首选。

挑战

市场监管碎片化:另一个挑战是市场监管碎片化,这使得全球供应商难以合规。美国铝业协会要求结构型材在2024年4月之前必须符合ASTM B308/B308M-02标准。为了保持竞争力,供应商不得不遵守当地规范,这增加了认证成本。然而,这些差异导致产品上市时间延长,运营更加复杂。尽管政策制定者正在推动区域协调,但亚洲、欧洲和北美之间仍然存在差距。

高能耗生产流程:由于对碳中和的需求日益增长,生产流程的能源消耗量也越来越高。冶炼厂和挤压厂正在逐步转型使用可再生能源。另一方面,规模较小的企业难以适应新的能源标准,并面临市场份额流失的风险。然而,向清洁能源转型的成本也可能成为这些小型企业的一大障碍。预计这将导致铝挤压市场进一步整合。

铝挤压产品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.8% |

|

基准年市场规模(2025 年) |

559.2亿美元 |

|

预测年份市场规模(2035 年) |

982.7亿美元 |

|

区域范围 |

|

铝挤压产品市场细分:

产品类型(原色、粉末涂层、阳极氧化)

预计在预测期内,轧制型材将占据铝挤压产品市场最大的份额,达到42.5%。轧制型材经济高效且用途广泛,广泛应用于交通运输和工业领域。为满足航空航天领域的需求,SNALCO于2024年3月扩大了自动化型材加工产能。轧制型材可进行额外的表面处理,为定制化应用奠定了基础。它们因其强度重量比优势而被应用于结构框架和平台。快速供货和广泛的合金兼容性也是推动市场需求的重要因素。随着应用领域的多元化,轧制型材仍然是挤压行业的核心产品。

合金类型(1000系列、2000系列、3000系列、5000系列、6000系列、7000系列、其他)

预计到2035年,6000系列铝合金将占据铝挤压产品市场约60.4%的份额。该合金以其优异的挤压性能、耐腐蚀性和高强度重量比而闻名,能够满足高要求行业的需求。2024年3月,CHAL精密铝业开始为全球电动汽车和电子行业客户生产6000系列铝合金管材。该合金的机械性能因其与T6热处理的兼容性而得到提升。其用途广泛,可应用于航空航天、汽车和建筑等市场。随着市场对更高精度和更高强度型材的需求不断增长,预计6000系列铝合金将成为高端挤压产品的重要组成部分。

我们对全球铝挤压产品市场的深入分析涵盖以下几个方面:

产品类型 |

|

合金类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铝挤压产品市场——区域分析

亚太市场统计数据

预计亚太地区将在预测期内占据铝挤压产品市场的主导地位,市场份额高达69.9%。中国和印度都在扩大产能并提升自动化水平,以满足国内和出口需求。2024年3月,帕德玛瓦蒂挤压公司(Padmawati Extrusion)推出了2000和7000系列型材,以降低对进口的依赖。此举将提升印度在精密制造领域的自主性。成本效益的提高和国内消费的增长也有利于区域供应商。此外,贸易协定也为对非洲、中东和东南亚的出口提供了支持。

就生产规模和下游一体化而言,预计中国仍将占据主导地位。JMA铝业于2024年3月扩大了运营规模,新增50台运行中的挤压机。该公司以大尺寸型材为目标,瞄准全球建筑市场。政府对智慧城市和太阳能基础设施的补贴推动了挤压需求的长期增长。中国在中游产能和模具获取方面具有结构性优势。然而,日益严格的ESG(环境、社会和治理)审查促使企业采购更环保的原材料。

挤压成型技术正在印度的交通运输、基础设施和可再生能源领域迅速普及。2025年4月,印度铝业公司(Hindalco)宣布承诺投资50亿美元扩大其铝业务。高精度工程挤压型材是全球铝挤压产品市场的投资重点。印度的生产关联激励计划(PLI)、铁路现代化和电动汽车政策都推动了对高精度工程挤压型材的需求增长。此外,印度国内生产商也在投资合金多样化和回收利用。轻量化工程铝型材正在成为印度重要的供应来源。

北美市场分析

预计到2035年,北美铝挤压产品市场将以9.5%的复合年增长率增长。联邦政府对绿色基础设施和国内供应链韧性的投资将支撑这一增长。2024年4月,凯撒铝业对其位于田纳西州的工厂进行了现代化改造,引入了自动化铸造生产线。此举有利于航空航天和国防应用领域,因为这些领域对机械性能的稳定性要求很高。“购买美国货”政策和通胀抑制法案有利于美国本土的挤压企业。随着基础设施建设法案的出台,新项目的启动,预计美国国内铝的使用量将大幅增长。

在美国,铝挤压型材在能源和交通运输领域发挥着核心作用。据美国航空航天工业协会统计,2023年3月,航空航天业对美国GDP的贡献率为1.6%,而铝是其结构的重要组成部分。机翼、起落架舱和内部框架均采用轧制型材和6000系列型材制造。全球供应链中断促使美国原始设备制造商(OEM)更多地从国内采购,从而推动了本地挤压型材的投资。此外,拥有高精度认证设施的生产商也受到美国铝挤压产品市场的青睐。

加拿大正整合水力发电,以专注于绿色铝的生产。2024年4月,力拓集团开始在其加拿大工厂使用清洁能源生产铝坯。此举有助于实现国家脱碳目标,并满足电动汽车和建筑客户不断增长的需求。由于地理位置靠近美国和欧洲市场,加拿大制造商在服务这些市场方面具有得天独厚的优势。出口激励措施和环境、社会及治理(ESG)报告要求一直鼓励低碳金属采购。随着全球买家寻求可持续铝材,预计加拿大的市场份额将不断增长。

铝挤压产品市场参与者:

- 美国铝业公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 巴林铝业公司 (Alba) BSC

- 阿尔古莱尔集团

- CHAL精密铝业

- 印度铝业有限公司

- JM铝业

- 凯撒铝业

- 挪威海德鲁公司

- 帕德玛瓦蒂挤压

- 俄铝

- 力拓

- 斯纳科

全球铝挤压产品市场竞争异常激烈,各区域领先企业竞相在规模、精度和可持续性方面展开竞争。重庆查尔精密铝业有限公司、印度铝业有限公司、JM铝业、凯撒铝业、帕德玛瓦蒂挤压公司、力拓集团、SNALCO、美国铝业公司、巴林铝业公司、Al Ghurair集团、挪威海德鲁公司和俄罗斯铝业公司是全球铝泡沫市场的主要参与者。这些公司采用先进的挤压机、数字化控制系统和低排放生产线。

海德鲁与电动汽车制造商的战略合作伙伴关系使其得以进入细分市场。2024年2月,挪威海德鲁收购了Hueck GmbH,进一步丰富了其在欧洲的型材产品组合。此次收购增强了海德鲁在建筑和工业领域的产品供应能力,巩固了其在德国的地位,并使其能够提供定制型材解决方案。此举符合海德鲁到2035年实现净零排放挤压的愿景。大型企业继续将整合和跨境并购作为优化分销和特种产品供应的核心策略。这一发展巩固了全球铝挤压向更环保、更智能的方向发展的趋势。

以下是一些铝挤压产品市场的领先企业:

最新发展

2025年3月,海德鲁宣布投资8500万美元在肯塔基州建设一条铸造生产线。位于亨德森的这家工厂将向美国汽车制造商供应再生铝。在肯塔基州税收优惠政策的支持下,该项目将新增2.8万吨年产能。海德鲁此举进一步强化了其面向电动汽车的挤压成型战略。

2025年3月,俄罗斯铝业公司(RUSAL)开始在铝电解阳极生产中使用环保型石油沥青。与传统的煤焦油沥青相比,这项创新减少了有毒排放。此次转变源于一项耗资110万美元的研发计划。俄罗斯铝业公司在冶炼领域率先探索可持续的原料替代方案。

2024年4月, Al Ghurair集团提升了其在阿联酋的挤压型材粉末涂装产能。此次升级将助力海湾地区的住宅和商业领域发展,并确保外露结构的涂层具有耐候性。Al Ghurair集团也借此扩大了建筑铝材的生产能力。

- Report ID: 4128

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。