3D成像市场展望:

2025年, 3D成像市场规模超过462.4亿美元,预计到2035年将达到2746亿美元,在预测期内(即2026年至2035年)的复合年增长率约为19.5%。2026年,3D成像的行业规模估计为543.6亿美元。

3D成像在体外受精(IVF)中有着广泛的应用,用于监测植入胚胎或囊胚的早期发育阶段。例如,定量相位成像(QPI)利用折射率对囊胚进行微创且内在的成像。QPI 3D成像消除了光漂白或光毒性的风险。与二维经阴道超声不同,3D成像可以显示子宫的冠状面、轴向和矢状面,从而改善评估效果。辅助生殖技术(ART)程序的日益普及也推动了市场的增长。

关键 3D成像 市场洞察摘要:

区域亮点:

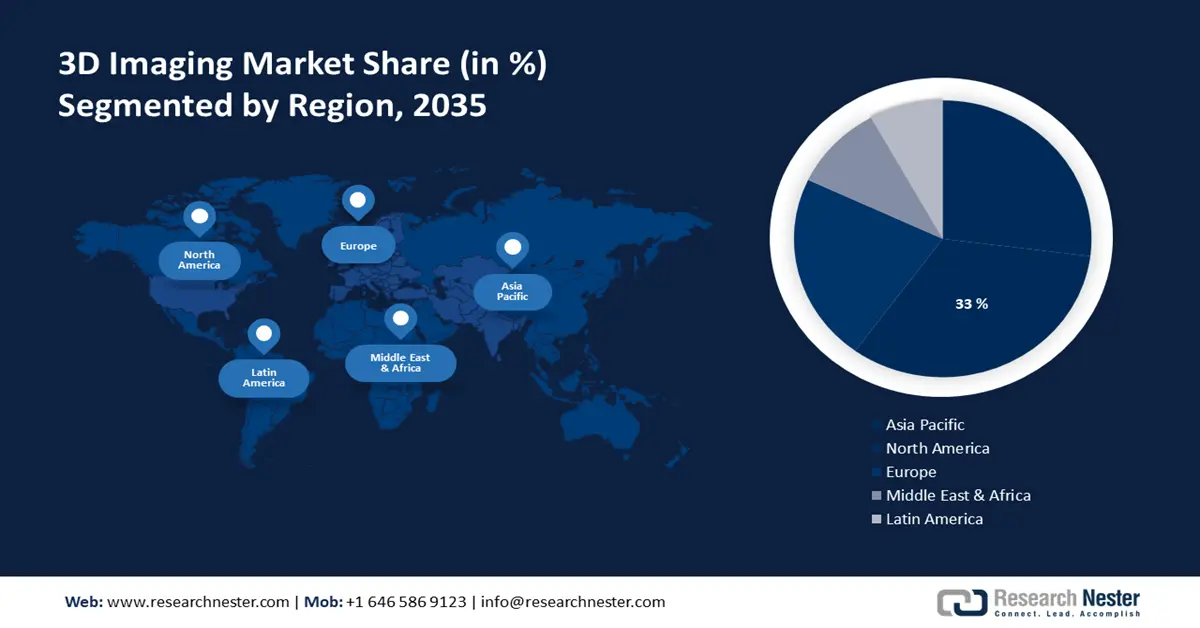

- 到 2035 年,北美 3D 成像市场将占据 33% 的市场份额,这得益于所有终端用户行业对 3D 成像需求的不断增长。

- 在预测期内,亚太市场将呈现显著增长,这得益于智能手机和娱乐设备普及率的不断提高。

细分市场洞察:

- 预计到 2035 年,3D 成像市场的硬件部分将占据 40.50% 的份额,这得益于 MRI、CT 和超声等医疗诊断领域对 3D 成像设备日益增长的需求。

- 预计到 2035 年,3D 成像市场的云部分将呈指数级增长,这得益于基于云的成像解决方案的采用,这些解决方案可提高诊断的可及性和患者护理水平。

关键增长趋势:

- 3D 成像在娱乐和媒体行业的应用日益广泛

- 利用 3D 成像进行珊瑚礁景观基因组学研究

主要挑战:

- 生产、安装和运营成本高昂

- 缺乏专业知识

主要参与者:松下公司、谷歌公司、柯尼卡美能达公司、安捷伦科技公司、TomTec Imaging Systems GMBH、Autodesk Inc.

全球 3D成像 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 462.4亿美元

- 2026年市场规模: 543.6亿美元

- 预计市场规模:到 2035 年将达到 2746 亿美元

- 增长预测:复合年增长率19.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 33%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 17 September, 2025

3D成像市场的增长动力和挑战:

增长动力

3D成像在娱乐和媒体行业的应用日益广泛——虚拟现实和3D电影正在为观众带来引人入胜、身临其境的观影体验。娱乐领域的3D成像技术使观众的观影体验更加难忘、引人入胜。例如,松下发布了LUMIX G系列相机的最新旗舰机型,该机型配备先进的3D成像技术和创意功能。它性能卓越,主要面向内容创作者群体。

利用3D成像技术进行珊瑚礁景观基因组学研究——全基因组测序与3D成像技术相结合,为理解水生环境的未知多样性提供了新的机遇。海景基因组学利用海底特征、地理配准和原位表型分析来实施适应性措施,以保护、迁移和恢复水生栖息地。美国国家沿海海洋科学中心 (NCCOS) 和佛罗里达群岛国家海洋保护区 (FKNMS) 正在合作,利用微型自主水下航行器 (AUV) 研究和修复珊瑚礁。这些 AUV 使用 3D 成像技术来识别珊瑚物种的健康状况、密度和分布。

挑战

生产、安装和运营成本高昂——3D成像技术的生产需要使用高质量的材料。此外,对高质量扫描的要求、机械的复杂性以及研发费用高昂也是导致3D成像技术成本过高的其他几个因素。

缺乏专业知识——先进的3D技术需要训练有素的操作员才能更快地进行安全检查。然而,人们对先进的3D技术操作缺乏了解。因此,预计这将在未来几年抑制市场增长。

3D成像市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

19.5% |

|

基准年市场规模(2025年) |

462.4亿美元 |

|

预测年度市场规模(2035年) |

2746亿美元 |

|

区域范围 |

|

3D成像市场细分:

组件段分析

到2035年,3D成像市场硬件部分的份额预计将达到40.5%左右。这归因于医疗领域对MRI、CT、X射线和超声系统等3D成像设备的需求不断增长。3D成像设备中的硬件组件能够生成高质量的图像,使医疗服务提供者能够向患者直观地了解病情并进行解释。

最终用户行业细分分析

预计到2035年,医疗保健和生命科学领域将在3D成像市场中占据相当大的份额。3D成像技术的现代发展使放射科医生和骨科医生能够有效协作,并治疗肌肉骨骼疾病患者。借助3D成像,医疗保健专业人员可以获得良好的分辨率,更好地了解身体部位,同时减少患者的辐射剂量。根据一家美国非营利公司2018年的一项调查,超过40%的美国医院已配备用于放射科的3D成像技术。

部署模式细分分析

预计到2035年,3D成像市场的云细分市场将呈现指数级增长。各大公司正在提供基于云的成像解决方案,使用户能够查看诊断图像。例如,2022年6月27日,飞利浦宣布与亚马逊网络服务(AWS)上的IntelliSpace Radiology合作,扩展基于云的成像服务,以增强患者护理。由此,各公司可以存储、扫描和分析云数据,从而评估患者病情。

我们对全球市场的深入分析包括以下几个部分:

成分 |

|

组织规模 |

|

部署模式 |

|

应用 |

|

最终用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

3D成像市场区域分析:

北美市场洞察

预计到2035年,北美行业将占据最大的收入份额,达到33%。该地区顶尖公司的存在为最终用户提供了定制解决方案,例如3D建模和动画。例如,2020年11月,企业成像平台Visage Imaging Inc.推出了Visage 7 Live Connect的增强版,允许最终用户实时无缝通信。

由于行业专业人士使用高分辨率图像进行远程监控,所有终端用户行业对 3D 成像的需求不断增加,预计美国市场将会增长。

加拿大政府部门正在支持研发投资,以促进市场增长。由于人口老龄化加剧,医疗成像需求的增长速度超过了总人口的增长速度,这推动了市场的扩张。近年来,加拿大医疗机构一直在应用3D成像技术,以提高其诊断程序的精确度和有效性。

亚太市场洞察

预计到2035年底,亚太地区3D成像市场规模将显著增长。推动该地区市场增长的主要因素是智能手机和其他娱乐设备的普及率不断提高。智能手机扫描仪和其他3D成像应用程序使用户可以轻松拍摄物体并将其转换为数字图像。此外,中国等国家癌症患者数量的不断增长也推动了对3D成像的需求。2022年,中国记录的癌症病例为250万例。这促使中国政府加大对核成像等尖端成像技术的投入。

印度医学研究机构对3D成像技术的使用日益增多,进一步提振了该技术的需求。此外,由于印度政府推出“数字印度”等举措,各类终端用户也正在以更快的速度采用这项技术。

智能手机和其他电子产品的使用率不断提高预计将推动日本市场的增长。此外,制造业、媒体和娱乐业、医疗保健业和自动化行业的增长是日本市场扩张的主要驱动力。

3D成像市场参与者:

- E-Cenetial 机器人

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 通用电气医疗集团

- 飞利浦医疗信息公司

- 惠普公司

- 松下公司

- 谷歌公司

- 柯尼卡美能达公司

- 安捷伦科技

- TomTec成像系统有限公司

- 欧特克公司

全球3D成像市场竞争格局较为分散,众多主要参与者在全球和地区开展业务。为了丰富各自的产品组合,并在全球市场占据强势地位,主要参与者纷纷参与战略联盟和产品开发。

最新发展

- Autodesk于 2023 年 10 月宣布收购 Flexism,将运营效率分析和工厂模拟纳入其工业设计工具包。

- eCential Robotics和 SIGNUS Medizintechnik GmbH 于 2021 年 9 月建立合作伙伴关系,提供集成机器人、导航和植入技术的改进脊柱手术解决方案。

- Report ID: 6277

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。