海底生產與加工市場展望:

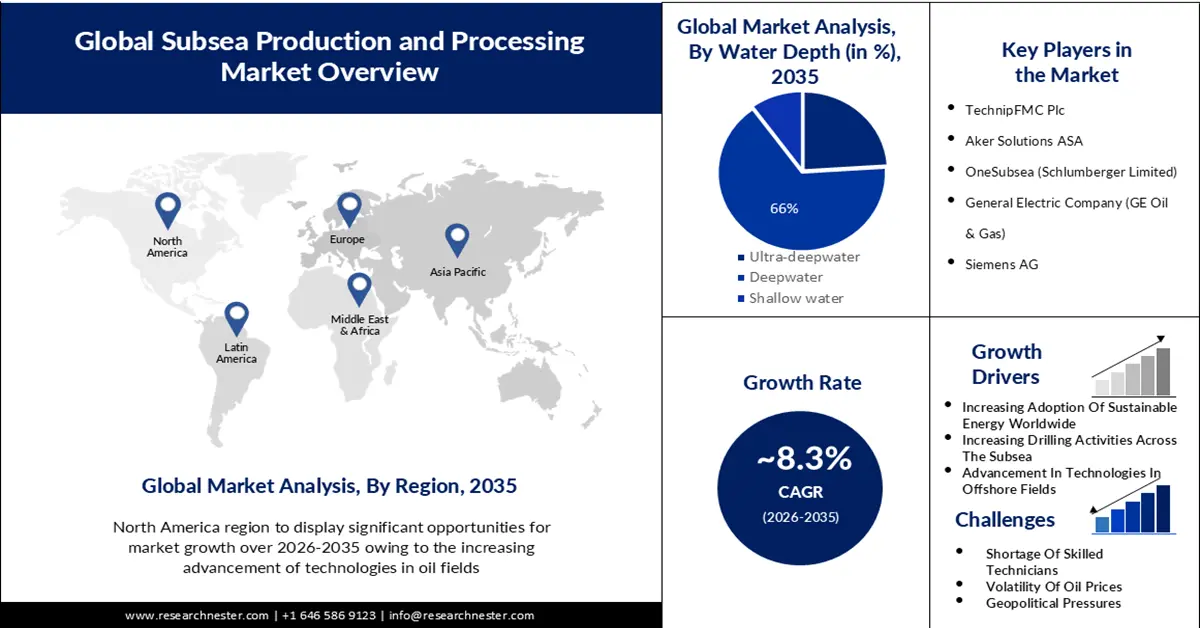

2025年,海底生產和加工市場規模為232.5億美元,預計到2035年將超過516.1億美元,在預測期內(即2026年至2035年)的複合年增長率將超過8.3%。預計到2026年,海底生產和加工的產業規模將達到249.9億美元。

預測期內推動市場成長的主要因素是全球海底作業活動的增加。美國能源資訊署 (EIA) 估計,2023 年全球液體燃料使用量將增加 110 萬桶/日,2024 年將增加 180 萬桶/日,而 2023 年上半年布蘭特原油現貨價格基準為 85 美元/桶。海底生產系統的發展需要專業的海底設備。這些設備的使用需要專業且昂貴的船舶,這些船舶需要配備潛水設備以進行相對較淺的作業,以及配備機器人設備以進行較深的作業。

海底生產和加工市場成長的另一個原因是全球範圍內為勘探海底油氣而進行的鑽井活動日益增多。加拿大計劃透過完成多個新項目,成為國際液化天然氣領域的主要參與者。隨著在不同油區的勘探和額外鑽井活動的開展,墨西哥預計將保持緩慢的石油產量復甦之路。世界石油公司預測該地區的鑽井活動將成長13.7%。海上鑽井將成長8.6%。除美國外,石油產量增加了1.9%,達到627.3萬桶/天。國際能源體系為已開發社會和經濟體提供滿足其成長需求的二次能源,並與地球環境的多個領域密切相關。能源生產、改進和利用的每一步都與環境息息相關,並相應地影響著地球及其居民。

關鍵 海底生產和加工 市場洞察摘要:

區域亮點:

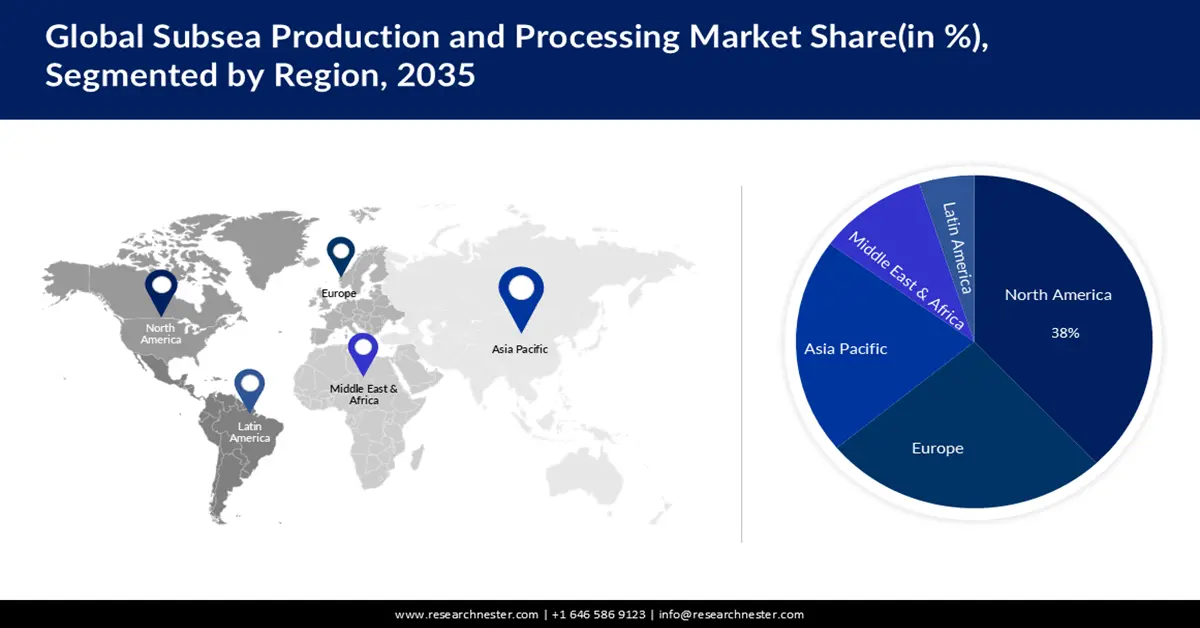

- 到 2035 年,北美海底生產和加工市場將佔據 38% 以上的份額,這得益於該地區石油和天然氣勘探的增加,從而推動了海底石油活動。

- 到 2035 年,歐洲市場將佔據 27% 的份額,這得益於該地區對再生能源和永續資源的採用。

細分市場洞察:

- 預計到 2035 年,深水領域在海底生產和加工市場中的份額將達到 66%,這得益於石油和天然氣勘探的海底鑽井活動的增加。

- 預計到 2035 年,石油生產領域在海底生產和加工市場的份額將達到 56%,這得益於全球海上油田原油產量的增加。

主要成長趨勢:

- 綠色能源產量大幅成長

- 新海上油田勘探

主要挑戰:

- 全球油價波動

- 熟練技術人員短缺

主要參與者:TechnipFMC plc、Aker Solutions ASA、OneSubsea(斯倫貝謝有限公司)、通用電氣公司(GE Oil & Gas)、西門子股份公司、貝克休斯公司、Subsea 7 S.A.、National Oilwell Varco Inc.、Saipem S.p.A.、S.p.p. CORPORATION、薩哈林油氣開發公司、Japex Corporation。

全球 海底生產和加工 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 232.5億美元

- 2026年市場規模: 249.9億美元

- 預計市場規模:到 2035 年將達到 516.1 億美元

- 成長預測:複合年增長率8.3%(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 38%)

- 成長最快的地區:亞太地區

- 主要國家:美國、挪威、英國、中國、巴西

- 新興國家:中國、印度、日本、韓國、馬來西亞

Last updated on : 16 September, 2025

海底生產和加工市場的成長動力與挑戰:

生長因子

綠色能源產量大幅成長- 2026年,全球永續電力潛力預計將比2020年的水準成長60%以上,達到4,800吉瓦以上,相當於化石燃料和核能加起來的全球電力潛力總和。 2026年,再生能源預計將貢獻全球電力潛力成長的近95%,其中太陽能光電發電將貢獻一半以上。預計2021年至2026年新增再生能源潛力將比2015年至2020年高出50%。其中,預計70%以上將來自中國、東南亞和印度。然而,已開發國家正在尋求增加電力生產,同時在暖氣和交通等領域減少對化石燃料的依賴。歐洲和美國的電力利用率也將比過去五年大幅加速。這四個市場共同貢獻了全球永續電力成長的80%。

- 海上新油田勘探—近年來,深水、深層造山和非常規油氣是全球油氣勘探和成長的三大關鍵領域。本文概述了全球深水盆地勘探的進展,包括深水盆地的潛在循環、重點深水油區、深水油氣發現歷史以及重點盆地的主要油氣暴露。此外,本文也探討了勘探可能性,旨在為中國深水油氣勘探的合理研究和作業提供重要指導。根據國際能源總署(IEA)提出的「淨零排放」方案,到2030年,碳氫化合物將佔全球能源需求的一半,到2050年將控制在20%以下。天然氣作為一種真正的過渡能源,能夠促進再生能源的產量成長,並為交通運輸領域提供再生燃料。

- 油氣田新興技術和物聯網—技術發展迅速,近年來,這些技術能夠改變營運模式並提升價值。這些技術涵蓋從提供和增強連接的設備,到將主網路(國際互聯網)連接到其邊緣的小型子網路(稱為回程)的設備。方法技術將用戶與其服務提供者連接起來,或在油氣產業中,將用戶連接到回程。

挑戰

- 全球油價波動-當前的油價波動表明,如果交易者能夠預測正確的方向,他們將擁有巨大的獲利空間。波動率的計算方法是預測工具價格的雙向變化。 11月30日,多個OPEC+國家宣布延長並增加自願減產,總計減產220萬桶/日。其中,沙烏地阿拉伯持續減產100萬桶/日,俄羅斯則將減產幅度擴大至50萬桶/日。截至2023年11月,OPEC+擁有510萬桶/日的備用潛力,約佔國際需求的5%。 2023年6月,OPEC+宣布繼續自願減產,從2023年12月開始,至2024年12月結束。

- 熟練技術人員短缺

- 工具的可信度問題

海底生產加工市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

8.3% |

|

基準年市場規模(2025年) |

232.5億美元 |

|

預測年度市場規模(2035年) |

516.1億美元 |

|

區域範圍 |

|

海底生產與加工市場區隔:

水深分段分析

預計到 2035 年底,深水市場將佔據全球海底生產和加工市場的 66%。這一增長主要歸功於近期全球範圍內為勘探和生產石油和天然氣而開展的海底鑽井活動的增加。例如,2010 年至 2015 年間,奈及利亞的石油和天然氣產量一直低於 300 萬桶油當量/天的平均水平,部分原因是其資本支出從 2014 年的 270 億美元下降至 2022 年的 60 億美元,降幅達 74%。此外,過去十年間油價上漲使得深水鑽井在經濟上可行。雖然對於海上鑽井達到多深才算“深水”,尚無定論,但技術的進步正在突破先前認為不切實際的限制,從而重新定義這一術語。然而,近期的深水鑽井通常指深度超過 1,000 英尺的任何鑽井。鑽井船在石油和天然氣開始生產之前進行勘探鑽井。雖然鑽井船並不是一項新技術(它們幾乎自 20 世紀 50 年代就已經存在),但新的成像和定位技術使得井的管理和實施過程中的精度水平大大提高。

應用細分分析

石油生產板塊的海底生產和加工市場預計將佔預測期內收入份額的56%。這一成長將得益於全球海上油田原油產量的增加。例如,2023年11月,紐芬蘭和拉布拉多近海石油產量約600萬桶,較2022年11月下降17.3%。產量比重下降了23.7%。 Hibernia、Hebron和White Rose的產量均有所下降。 Terra Nova FPSO(浮式發電、儲油和卸載裝置)於2019年底停止運作進行大修,並於2023年8月返回紐芬蘭和拉布拉多近海。 Suncor Energy宣布已於11月底安全投產。

我們對全球海底生產和加工市場的深入分析包括以下幾個部分:

生產系統組件 |

|

處理系統類型 |

|

水深 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

海底生產與加工市場區域分析:

北美市場洞察

預測期內,北美海底生產和加工市場將大幅成長,並將佔據近 38% 的收入份額。北美地區石油和天然氣勘探的增加將有助於海底石油活動的成長。北美天然氣產量的擴張完全是由美國推動的。它是該地區迄今為止最大的天然氣原產國,佔該地區 77% 的份額。美國的產量指標增至 99%。不同的項目正在進行中,以使美國成為液化天然氣 (LNG) 的主要出口國。政府負責規劃和利用監管環境。如果監管環境不穩定、無法預見或不利於勘探或生產,則可能會推遲活動或阻礙投資。鑑於勘探和生產可能對經濟、社會和環境產生影響,需要多個政府部門和組織承擔部分技術工作。

歐洲市場洞察

歐洲地區的海底生產和加工市場也將迎來大幅成長,並有望位居第二,因為該地區對再生能源的需求日益增長。歐盟(EU)處於國際能源轉型的前沿。其堅持不懈的奉獻精神和堅定的願景,加上當今經濟實惠的可持續能源選擇,使該地區的可持續能源份額在2005年至2015年間翻了一番。因此,歐盟預計將實現其2020年永續能源目標,而其2030年27%的永續能源份額目標也已觸手可及。

海底生產與加工市場參與者:

- 德西尼布FMC公司

- 公司概況

- 商業規劃

- 主要產品

- 財務執行

- 主要性能指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 阿克爾解決方案公司

- OneSubsea(斯倫貝謝有限公司)

- 通用電氣公司(GE石油天然氣)

- 西門子股份公司

- 貝克休斯公司

- 海底7號公司

- 國民油井華高公司

- 塞班公司

- 海洋工程國際公司

最新動態

- Aker Solutions ASA關注循環經濟,人們會理解循環經濟的意義在於透過引入新的生產、共享、再利用、修復和回收方式來節省資源。 Aker Solutions 與 Aker BP、F3nice 和 Additech 簽署合資協議,邁出了邁向循環經濟的重要一步。

- Aker Solutions ASA將對 18,000 噸上部模組進行分類和回收。如果以正確的方式停用,像 Gyda 上部模組這樣的海上能源基礎設施將提供大量有價值的零件資源,其中包括建築商所珍視的鋼材。回收和再利用金屬提供了一種低排放的替代方案,可以取代直接從礦石中開採並運輸的金屬。

- Report ID: 5613

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。