金屬纖維市場展望:

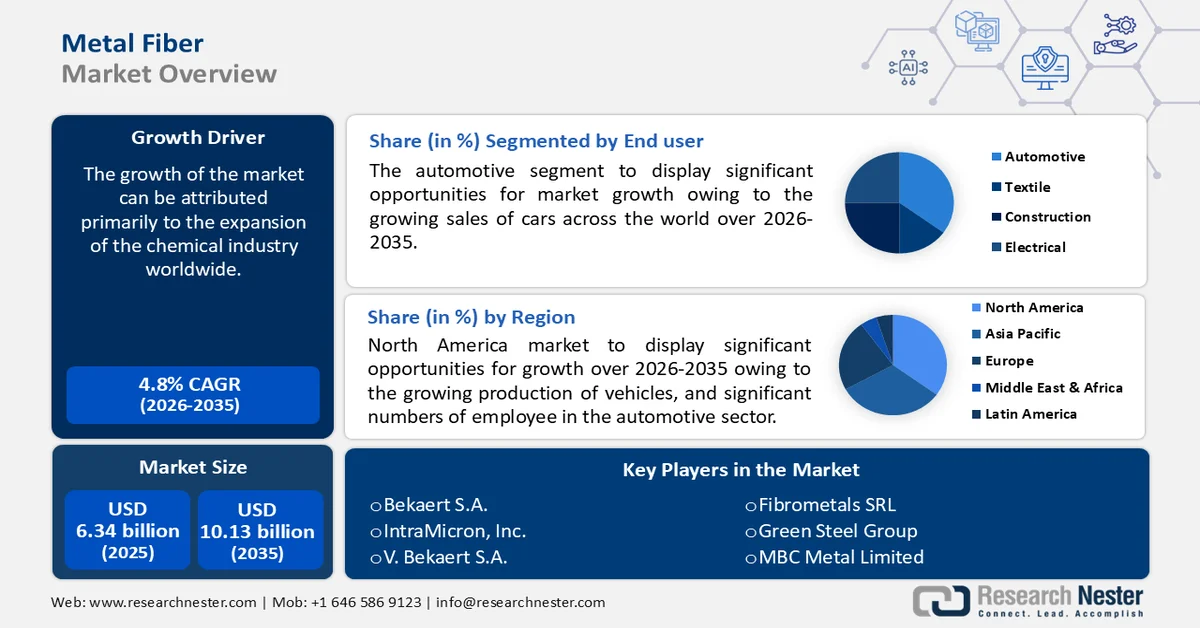

2025年金屬纖維市場規模超過63.4億美元,預計到2035年將超過101.3億美元,在預測期(即2026年至2035年)內,複合年增長率將超過4.8%。 2026年,金屬纖維產業規模估計為66.1億美元。

市場成長可歸因於全球化學工業的擴張。例如,2019年印度化學工業產值接近1,700億美元,預計到2025年將達到約3,000億美元。

金屬纖維,也稱為合成纖維,由金屬、塑膠包覆的金屬或完全由金屬構成的芯材組成。金屬纖維可以由較大直徑的金屬絲拉製而成,也可以從較粗的金屬絲上刮削而成,或圍繞碳種子生長而成。傳統上,銀和金被用於紡織工業,作為高檔服裝的裝飾材料。

金屬纖維的主要用途在於室內裝潢布料和紡織品,例如金銀絲織物和錦緞。消費者也將其用於編織。金屬纖維可以針織、編織成時尚的飾邊和布料。面料產量正在顯著增長,從而推動了全球市場的發展。例如,2020年印度的布料總產量超過770億平方公尺。

關鍵 金屬纖維 市場洞察摘要:

區域亮點:

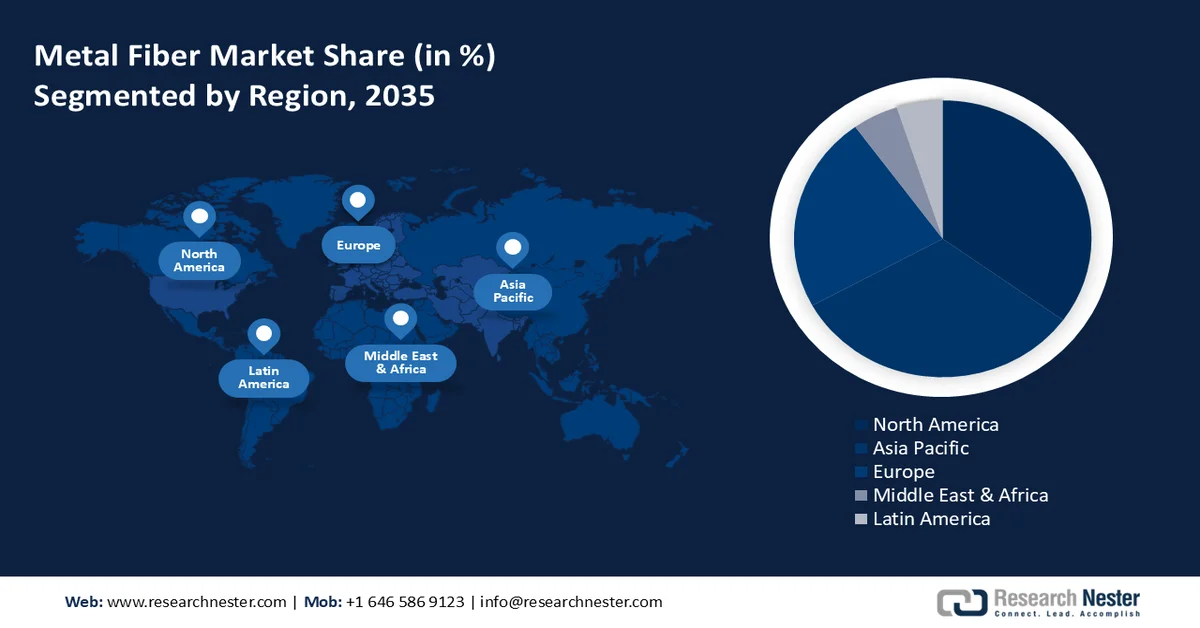

- 預計到 2035 年,北美將佔據最大的市場份額,這主要歸功於汽車產量的成長以及汽車產業龐大的勞動力規模。

細分市場洞察:

- 在金屬纖維市場中,受全球汽車銷售成長和汽車產量增加的推動,預計到 2035 年,汽車潤滑油領域將實現顯著成長。

主要成長趨勢:

- 汽車需求不斷成長

- 建築業擴張速度不斷加快

主要挑戰:

- 設計限制

- 缺乏專業專家

主要參與者: MiMedx Group, Inc.、Organogenesis Holdings Inc.、Skye Biologics, Inc.、Smith & Nephew plc 等。

全球 金屬纖維 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 63.4億美元

- 2026年市場規模: 66.1億美元

- 預計市場規模:到2035年將達到101.3億美元

- 成長預測:年複合成長率 4.8%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美洲

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、日本、德國、韓國

- 新興國家:中國、印度、日本、韓國、德國

Last updated on : 25 February, 2026

金屬纖維市場-成長驅動因素與挑戰

成長驅動因素

- 汽車需求不斷增長-金屬纖維在汽車產業中廣泛應用。全球汽車產業正處於快速發展階段,因此,這預計將成為推動市場成長的重要因素。 2021年全球汽車製造業收入約為2.9兆美元,預計在預測期內將顯著成長。

- 建築業擴張速度不斷加快——據估計,到 2025 年底,印度建築業的總產值預計將達到 1.3 兆美元。

- 政府加強對擴大化學工業的支持力度——在 2022-23 年聯邦預算中,印度政府向化學品和石化部門撥款約 2,700 萬美元。

- 全球化學工業不斷擴張—2021年,全球化學工業的收入接近4兆美元。

- 全球纖維產量不斷成長-2021年,棉花或羊毛等天然纖維的產量接近2,600萬噸,而化學纖維的產量約為8,900萬噸。

挑戰

- 設計限制

- 缺乏專業專家

- 高生產成本

金屬纖維市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

4.8% |

|

基準年市場規模(2025 年) |

63.4億美元 |

|

預測年份市場規模(2035 年) |

101.3億美元 |

|

區域範圍 |

|

金屬纖維市場細分:

最終用戶細分分析

由於全球汽車銷售和汽車產量不斷增長,預計到2035年,金屬纖維市場中的汽車用油細分市場將大幅成長。根據統計,2020年全球汽車銷量約6,400萬輛,2021年增加至約6,700萬輛。

我們對全球金屬纖維市場的深入分析涵蓋以下幾個面向:

依材料類型 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

金屬纖維市場-區域分析

北美市場洞察

預計到2035年底,北美地區將佔據最大的市場份額,這主要得益於該地區汽車產量的成長以及汽車產業龐大的就業群體。 2020年,美國汽車產量約900萬輛。約有92.4萬美國人在汽車及零件製造業工作,另有近125.17萬人受僱於汽車經銷商。

金屬纖維市場參與者:

- 貝卡爾特公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- IntraMicron公司

- V. Bekaert SA

- PPG工業俄亥俄公司

- Fiberguide Industries Limited

- Fibrometals SRL

- 綠鋼集團

- MBC金屬有限公司

- 日本精線株式會社

- BinNova金屬纖維技術有限公司

最新動態

- 貝卡爾特公司—作為擴張策略的一部分,貝卡爾特宣布對領先的繫泊創新者 TFI Marine(Technology from Ideas)進行股權投資。 TFI Marine 已透過為海上浮式風電和海上養魚場繫泊系統提供必要的、受專利保護的減載裝置來回應市場需求。

- PPG 工業英國有限公司-PPG 工業英國有限公司第三季銷售額創歷史新高,這得益於持續的銷售價格實現,與 2021 年第三季相比,銷售價格上漲超過 12%,兩年累計上漲 18%。

- Report ID: 1058

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。