陸上石油和天然氣管道市場展望:

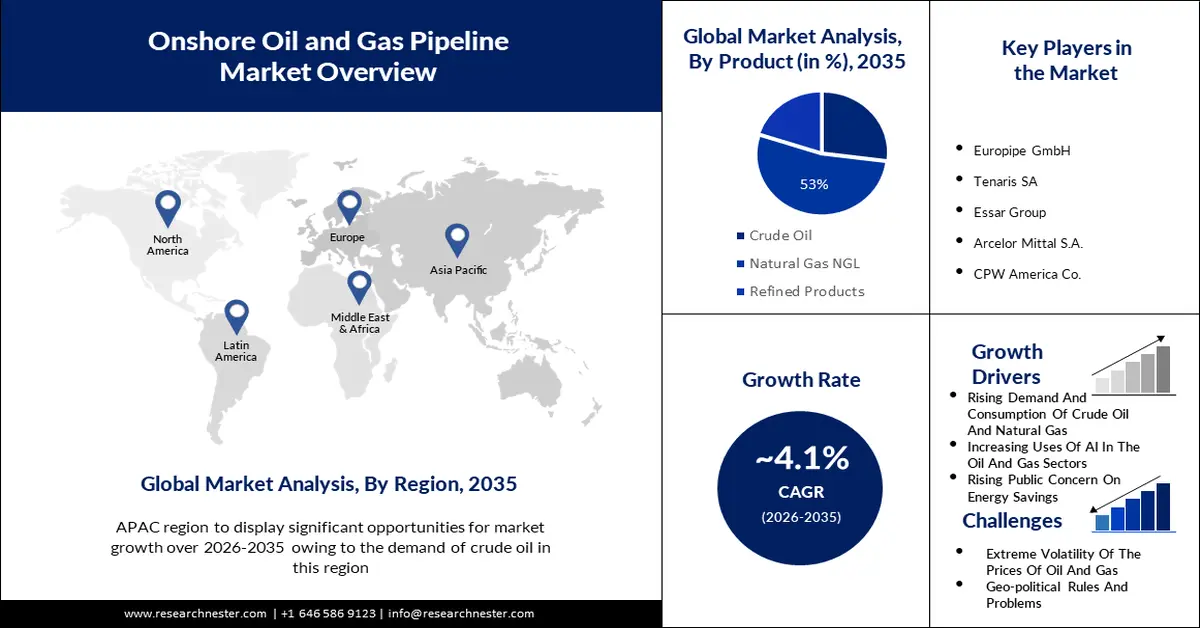

2025年,陸上油氣管道市場規模超過681.6億美元,預計到2035年將超過1,018.7億美元,在預測期間(即2026年至2035年)的複合年增長率將超過4.1%。 2026年,陸上油氣管道的產業規模估計為706.8億美元。

推動陸上油氣管道市場成長的主要因素是全球各產業對油氣管道的極大需求。截至2023年11月,世界各地共有797座陸上鑽井平台,其中22座於海上。 2022年,隨著俄羅斯出口授權的獲得以及更嚴格的要求導致全球勘探活動增多,國際石油鑽井平台數量顯著增加。此外,預計到2025年,全球原油產量的28%將在海上生產,其餘72%將在陸上生產。

不斷增長的能源消耗推高了石油和天然氣管道的消耗,預計陸上石油和天然氣管道市場在預測期內將出現顯著的成長率。截至 2022 年,能源消耗仍約有 80% 來自化石燃料。海灣國家和俄羅斯是主要的能源貿易國,歐盟和中國是重要的消費國,這些國家內部產生的能源足以滿足能源需求。能源消耗一般每年增加約 1-2%,但太陽能和風能除外,這兩個能源在 2010 年代的年增長率在 20% 左右。自工業革命以來,能源系統發生了巨大的轉變。人們在所示的交流圖表中註意到了國際能源供應的這種轉變。它以圖表形式顯示了 1800 年以來的國際能源消耗。它基於瓦茨拉夫·斯米爾對一次能源消耗的歷史計算以及 BP 世界能源統計評論中的最新數據。

關鍵 陸上油氣管道 市場洞察摘要:

區域亮點:

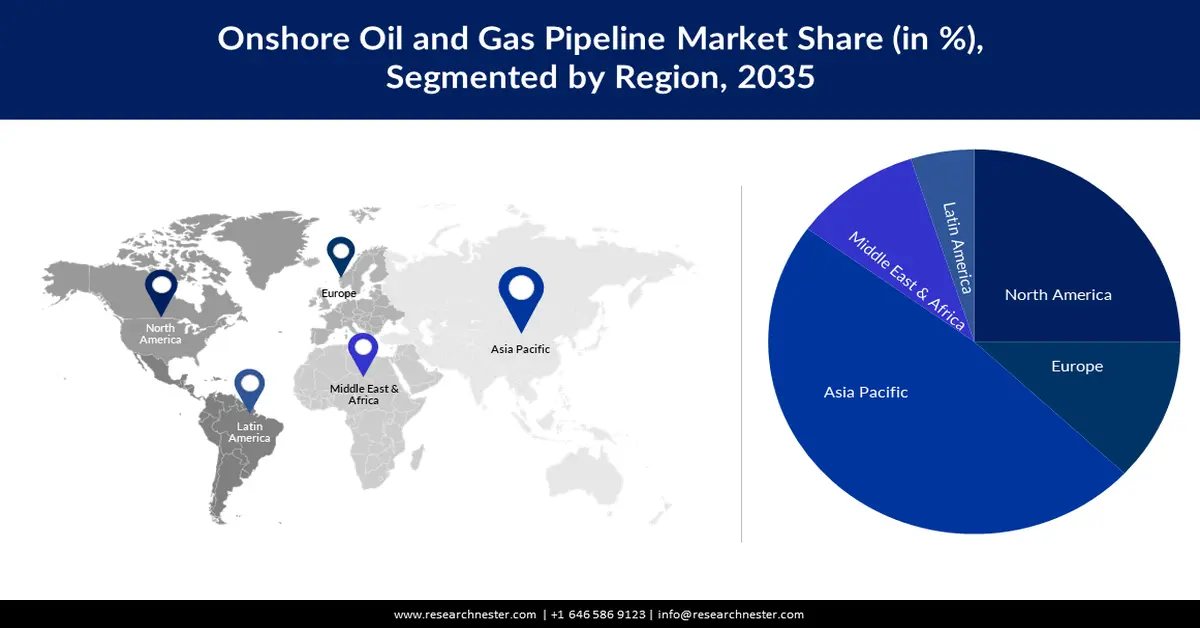

- 到 2035 年,亞太地區陸上油氣管道市場將佔據 48% 以上的份額,這得益於該地區油氣管道需求的成長。

- 在預測期內,受原油和天然氣產量加速成長的推動,北美市場將呈現大幅成長。

細分市場洞察:

- 預計到 2035 年,陸上油氣管道市場中的天然氣液化天然氣 (NGL) 份額將達到 53%,這得益於天然氣在發電和運輸領域的使用增加。

- 預計到 2035 年,陸上油氣管道市場的上游部分將經歷顯著增長,這得益於全球上游油氣項目數量的不斷增長。

主要成長趨勢:

- 人工智慧在石油和天然氣領域的應用日益廣泛

- 提高民眾的能源保護意識

主要挑戰:

- 石油和天然氣價格波動

- 地緣政治法規與問題

主要參與者:Europipe GmbH、Tenaris SA、Essar Group、Arcelor Mittal S.A.、CPW America Co.、Vallourec S.A.、JFE Steel Corporation、American Cast Iron Pipe Company、江蘇常寶鋼管有限公司、Metalurgggli Co., Inc.、Fukushima Gas Power Co., Ltd.

全球 陸上油氣管道 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 681.6億美元

- 2026年市場規模: 706.8億美元

- 預計市場規模:到 2035 年將達到 1,018.7 億美元

- 成長預測: 4.1% 複合年增長率(2026-2035)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 48%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、俄羅斯、加拿大、澳大利亞

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 16 September, 2025

陸上石油和天然氣管道市場的成長動力和挑戰:

成長動力

- 人工智慧在油氣領域的應用日益廣泛——報告指出,在綜合油氣領域,一些企業在人工智慧應用方面處於領先地位,包括雪佛蘭、哥倫比亞國家石油公司、巴西國家石油公司、信實工業、雷普索爾、俄羅斯石油公司、沙烏地阿美、殼牌和英國石油公司。英國石油公司在人工智慧方面投入資金的歷史尤其悠久。該公司早在2017年就與微軟Azure合作,實施機器學習(ML)技術以改善鑽井技術。 2020年,該公司與Bluware合作,進行了一項用於地下資訊解讀的深度學習研究。最近,由Lightsource BP開發的能源技術公司Poweverse於2023年5月為家庭客戶推出了其基於人工智慧的家庭能源管理平台。 GlobalData也指出,一些在理解人工智慧潛力方面落後的企業,包括中石油、商船三井、印度石油天然氣公司、巴基斯坦國家石油公司Orlen和卡達能源公司。

- 公眾能源保護意識的提升-隨著經濟的快速發展,新興國家在國際能源需求中所佔的份額日益增大。這不僅顯示需求不斷成長,也顯示未來最大的能源生產力規模將出現在新興和發展中國家的可能性越來越大。在非洲,能源生產力在非洲大陸的成長和經濟發展中發揮著重要作用,同時也是該地區全球能源供應的刺激和加速器。

- 政府加大節能宣傳力道-精心設計的宣傳活動可以促使人們限制能源使用。國際能源總署2021年的報告《行為介入在優化家庭能源使用方面的潛力》表明,宣傳活動可以在能源保障方面產生廣泛的影響。即使在當今能源危機之後,國際能源總署的模型也強調了行為措施對於實現淨零排放目標的重要性。各國政府正在採取多種措施來應對,包括定向撥款和需求限制宣傳活動。在國際能源總署第七屆全球能源效率年會上,各國能源部長一致認為,能源效率和需求側行動在當前尤其重要。

挑戰

- 油氣價格波動-國際能源總署(IEA)最新石油市場報告顯示,11月和12月市場情緒大幅下滑,當時非歐佩克+國家石油供應強勁,而國際石油需求擴張放緩。結果,到12月,油價已從9月下跌約25美元/桶,跌至六個月來的最低水準。截至撰寫本文時,布蘭特原油商業價格為80.21美元/桶,而WTI原油商業價格為75.00美元/桶。同時,天然氣產業價格持續波動;自2022年2月俄羅斯入侵烏克蘭以來,陸上油氣管道市場出現了問題,儘管歐洲的庫存水準有所提高,但相應的平衡作用仍然存在。隨著歐洲、美國和亞太地區市場轉向永續能源,天然氣消費量預計將下降。國際能源總署預測,到2026年,歐亞大陸的需求將僅比2021年的水準高出2%。

- 地緣政治法規和問題

- 當地社區的抗議

陸上石油和天然氣管道市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

4.1% |

|

基準年市場規模(2025年) |

681.6億美元 |

|

預測年度市場規模(2035年) |

1018.7億美元 |

|

區域範圍 |

|

陸上石油和天然氣管道市場細分:

產品細分分析

預計到2035年,陸上油氣管道市場中天然氣液化天然氣(NGL)部分將佔53%的收入份額。這一成長主要得益於天然氣在發電和運輸等不同領域的使用量增加。光是運輸環節就佔全球天然氣貿易價值鏈成本的50%以上。因此,天然氣液化天然氣(NGL)和壓縮天然氣(CNG)儲槽長期以來一直是本地商品,在相對靠近其生產中心的地方使用。在亞太地區邁向更永續未來的旅程中,液化天然氣(LNG)將成為關鍵驅動力,成為實現平衡、靈活性和脫碳的橋樑。此外,巴西最大的天然氣管道計畫(Gas-to-Wire)近期在裡約熱內盧的阿蘇港建成。該工程包含一座1.3吉瓦的混合循環電廠,該電廠與一個液化天然氣再氣化終端、一條運輸管線和一個與國家電網相連的變電站相結合。

行業細分分析

在這一領域,由於世界各地石油和天然氣上游項目的增加,預計到 2035 年底,陸上石油和天然氣管道市場的上游部分將佔據 45% 的收入份額。預計從 2023 年到 2027 年,共有 789 個石油和天然氣上游項目投入營運。其中 520 個是最新建設項目,269 個是現有油田的開發項目。亞洲在這些地區中名列前茅,預計到 2027 年將有 180 多個項目投入營運。石油和天然氣研究圍繞著確定石油和天然氣鑽探和輸送的潛在地點的技術和方法。早期的石油和天然氣發現依賴地表症狀,例如天然石油滲漏,但科學技術的進步使石油和天然氣研究更有效率。地質勘測透過實施不同的措施來執行,從測試底土以進行陸上研究到利用地震成像進行海上勘探。

我們對全球陸上石油和天然氣管道市場的深入分析包括以下幾個部分:

類型 |

|

產品 |

|

應用 |

|

部門 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

陸上石油和天然氣管道市場區域分析:

亞太市場洞察

亞太地區陸上油氣管道市場佔最大份額,並將以近48%的份額繼續維持這一地位。油氣需求中心對經濟高效且安全的運輸方式的需求日益增長。 CCUS(碳捕集、利用和封存)的潛力主要集中在亞太地區。該地區擁有1300多個排放機構和20多個潛在樞紐。五年前,全球23個營運項目中只有兩個位於該地區,但如今這一數字已增加了兩倍多。目前,該地區有9個CCUS設施正在運營,主要位於中國和澳大利亞,專注於分離天然氣加工和化學工業的排放。

北美市場洞察

預計到 2035 年北美地區將大幅成長。不斷發展的石油和天然氣鑽探活動將加速原油和天然氣的生產,而由於該地區經濟的不斷增長,原油和天然氣需要透過管道從井口輸送到儲量站和加工廠,再從那裡輸送到煉油廠和油輪裝載廠。此外,2023 年美國平均石油產量達 1,280 萬桶/天,比去年增長 6.9%。預計明年將保持在同一水平。 2023 年天然氣產量為 1,030 億立方英尺/天,比去年增長 5.0%,根據預測,2024 年天然氣產量將略高,達到 1,031 億立方英尺/天。基本上,長距離運輸原油和天然氣需要管道。

陸上石油和天然氣管道市場參與者:

- 歐洲管道有限公司

- 公司概況

- 商業規劃

- 主要產品

- 財務執行

- 主要性能指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 泰納瑞斯公司

- 埃薩集團

- 安賽樂米塔爾公司

- CPW美國公司

- 瓦盧瑞克公司

- JFE鋼鐵公司

- 美國鑄鐵管公司

- 江蘇常寶鋼管有限公司

- 蓋爾道冶金公司

最新動態

- 維吉尼亞州天然氣公司 RGC Resources Inc.的執行長表示,投資 58 億至 60 億美元建造從西維吉尼亞州到維吉尼亞州的 Mountain Valley 天然氣管道的聯合項目已於 2021 年底完工。這與參與該計畫的其他組織自 1 月決定放棄覆蓋所有河流交叉口的全國性許可證以來所表達的看法一致,這些許可證改為對剩餘的約 430 條河流的穿越實行單獨許可。

- Tenaris SA宣布已與Mattr (MATR.TO)達成一項解釋性交易,以1.66億美元(含營運資金)的價格,以無現金、無債務的方式,收購其子公司Bredero Shaw International BV的全部股份。 Bredero Shaw International BV將獲得Mattr的管道塗層業務。此次收購將以傳統價格調整的方式進行,收購內容包括位於加拿大、墨西哥、挪威、印尼、阿聯酋和美國的九家工廠以及多家移動式實體工廠。此外,該業務還包括位於多倫多和挪威的世界一流研發設施以及廣泛的智慧財產權/產品組合。

- Report ID: 5534

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。