油籽市場展望:

2025年,油籽市場規模超過2,685.3億美元,預計到2035年將超過4,013.3億美元,預測期內(即2026-2035年)的複合年增長率將超過4.1%。預計2026年油籽產業規模將達2,784.4億美元。

植物油消費量的上升推動了油籽市場的發展。由於已開發國家和新興國家對飽和脂肪食品的需求不斷增長,人均植物油消費量預計將以每年0.8%的速度成長。中國目前的人均植物油消費量為29公斤,巴西為26公斤,與已開發國家相當,後者的人均植物油消費量穩定在28公斤,但年增率為0.3%。印度是世界第一大植物油進口國和第二大植物油消費國。預計到2030年,印度的人均植物油消費量將達到2.6%,達到14公斤。這將推動印度國內壓榨油籽和棕櫚油的產量成長,主要進口自印尼和馬來西亞。飲食習慣的改變以及人們轉向食用富含植物油的加工食品,正在促進市場擴張。

關鍵 油籽 市場洞察摘要:

區域亮點:

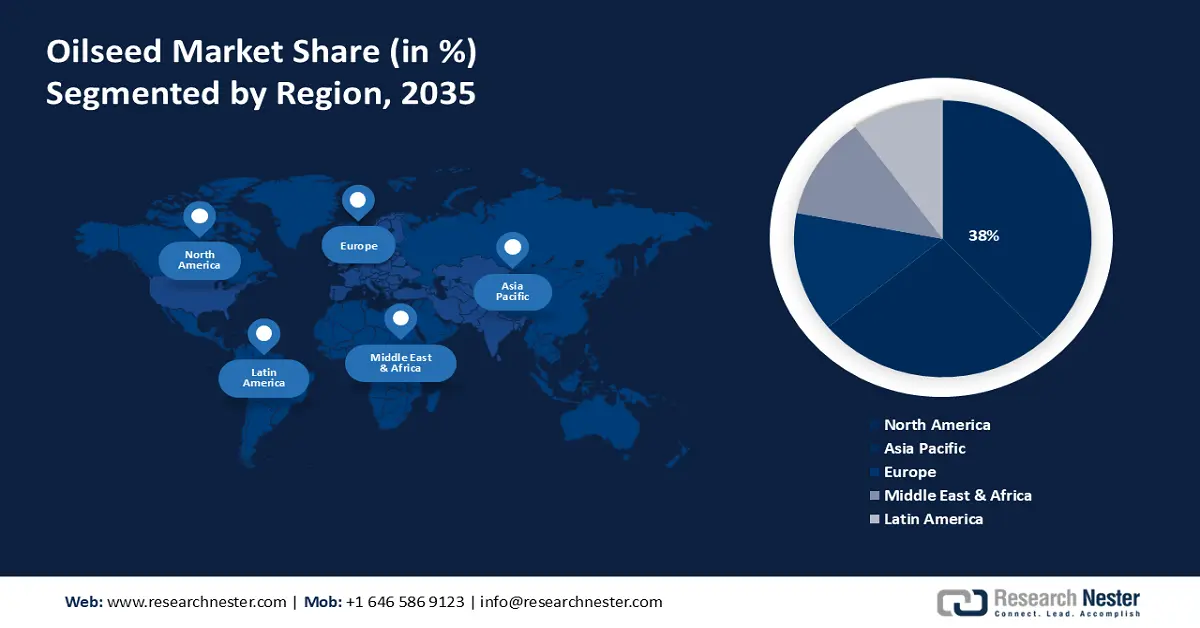

- 到 2035 年,北美油籽市場將佔據 38% 以上的份額,這得益於食用油需求的成長,以及對油籽產量的高要求。

- 到 2035 年,亞太市場將佔據 30% 的份額,這得益於食品和飲料行業高速成長和高複合年增長率的推動。

細分市場洞察:

- 預計到 2035 年,基因改造油籽市場將佔據 61% 的市場份額,這得益於除草劑和抗蟲害等特性的增強。

- 預計到 2035 年,油籽市場中的大豆市場將實現顯著增長,這得益於發展中國家對動物飼料需求的強勁增長。

主要成長趨勢:

- 高營養價值

- 全球油籽貿易成長

主要挑戰:

- 油籽種植面積減少

- 滿足需求方面的問題

主要參與者:ASTON、BASF SE、Bayer AG、Burrus Seed Farms, Inc.、Cargill Incorporated、Corteva Agriscience、甘肅敦煌種業集團有限公司、KWS SAAT SE & Co.、Mahyco Seeds Ltd、Syngenta Crop Protection AGeds。

全球 油籽 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 2,685.3億美元

- 2026年市場規模: 2,784.4億美元

- 預計市場規模:到 2035 年將達到 4,013.3 億美元

- 成長預測: 4.1% 複合年增長率(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 38%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、巴西、阿根廷、加拿大

- 新興國家:中國、印度、巴西、阿根廷、印尼

Last updated on : 17 September, 2025

油籽市場的成長動力與挑戰:

成長動力

營養價值高-油籽富含多種必需營養素,包括礦物質、油脂、維生素、脂肪酸、蛋白質和膳食纖維。聯合國糧食及農業組織在2023年的報告中指出,油籽佔全球蛋白粉產量的很大一部分,預計全球蛋白粉產量每年將增加約0.9%,到2032年將超過405噸。此外,油籽榨油後剩餘的營養豐富的果肉會被加工成油餅或油粉,用於餵養乳牛養殖場的動物。

全球油籽貿易成長-在所有農產品中,植物油佔貿易份額的 41.0%。作為棕櫚油的主要供應國,印尼和馬來西亞預計將繼續主導植物油貿易,出口量佔其總產量的 70% 以上,總計佔全球出口量的 60% 左右。作為全球最大的植物油進口國,印度預計將維持 3.4% 的高進口複合年增長率。根據經濟複雜性觀察站 (OEC) 的數據,2022 年油籽出口貿易額最大的國家是烏克蘭(55.3 億美元)、俄羅斯(30 億美元)、阿根廷(15.1 億美元)、保加利亞(11.7 億美元)和匈牙利(8.49 億美元)。進口貿易額最大的國家包括印度(28.5 億美元)、伊拉克(8.32 億美元)、義大利(7.8 億美元)、中國(7.33 億美元)和德國(5.59 億美元)。

全球超過42%的大豆產量用於國際貿易,大豆是蛋白粕的關鍵原料。 2023-2024年,多種因素緩解了全球大豆和蛋白粕的供應。首先,阿根廷大豆產量反彈,推動壓榨量恢復正常。此外,巴西創紀錄的豆粕出口量和美國壓榨量的上升,增加了全球可出口供應量,並降低了豆粕價格。墨西哥畜牧業的擴張刺激了2023-2024年對蛋白粕的需求,使該國的豆粕進口量增加了24%。 2024-2025年的前景受許多相同的基本面因素影響。與其他農產品相比,巴西大豆產量和美國大豆壓榨量預計將繼續增加。- 政府措施不斷增加——地方政府正在加大力度,影響油籽生產,減少昂貴的植物油進口。根據聯合國糧食及農業組織的數據,2023年,全球約三分之二的大豆產量來自美國,而美國則佔全球大豆出口量的80%左右。

挑戰

油籽種植面積減少-油籽種植面積減少導致油籽供應減少。如果需求保持不變或增加,這種短缺可能會推高價格,從而影響整體市場成長。這種影響對經濟穩定、永續性和產業創新有更廣泛的影響,而這些因素對於油籽市場的長期成長至關重要。

滿足需求方面的問題-食用油的需求正在超過油籽的生產率。由於不同作物對農地的需求競爭,只有提高生產力,農民才能獲得更高的產品價格,才能滿足油籽生產的需求。在全球範圍內,棕櫚油供應預計將以每年1.3%的速度成長。主要棕櫚油進口國日益嚴格的環境政策和永續農業規範(例如在2030年永續發展議程的背景下),預計將減緩印尼和馬來西亞油棕種植面積的擴張。這意味著產量的成長越來越多來自生產力的提高,包括加快重新種植活動。這兩個國家的植物油產量佔世界總量的三分之一以上。

油籽市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

4.1% |

|

基準年市場規模(2025年) |

2685.3億美元 |

|

預測年度市場規模(2035年) |

4013.3億美元 |

|

區域範圍 |

|

油籽市場細分:

類型細分分析

到2035年,預計大豆在油籽市場的收入份額將達到44.9%左右。該細分市場的強勁成長得益於其對動物飼料需求的強勁成長,尤其是在中國、巴西、印度、韓國等發展中國家,這些國家的生活水準不斷提高,一般消費者的肉類消費能力也迅速提升。此外,國際永續發展研究所2024年的報告估計,約76%的大豆產量用於乳製品生產和肉類飼料,大豆是一種低成本的優質蛋白質。

育種類型細分分析

預計到2035年底,基改作物將佔據油籽市場份額的61%左右。基因改造油籽是透過生物技術方法引入特定基因開發的,這些基因賦予油籽抗除草劑、抗蟲害、改善油脂成分或提高產量潛力等特性。基因改造油籽作物經過基因改造,以獲得天然不具備的預期特性。根據國際農業生物技術應用服務組織(International Service for the Acquisition of Agri-biotech Applications,簡稱ISA)2019年發布的報告,2019年全球29個國家種植了1.904億公頃基因改造作物。

此外,在農業領域進行基因改造和生物技術應用後,植物對環境條件的耐受性增強,使其能夠在乾旱等條件下生長,同時抵抗疾病和害蟲。這可能有助於預測期內農業生物製品價值的成長。

生物技術特性細分分析

到 2035 年,耐除草劑油籽預計將佔據油籽市場的顯著份額,並可能繼續成為油籽領域生物技術性狀中最大的部分,這得益於耐除草劑油籽和基因改造作物能夠耐受多種除草劑,同時去除周圍的有害雜草。

根據MDPI 2023年的報告,約有72個國家的96種作物對除草劑具有抗性。耐除草劑作物種植使農民能夠在雜草數量大幅增加時自由地對作物施用除草劑,從而保護作物免受除草劑的影響。

我們對全球油籽市場的深入分析包括以下幾個部分:

類型 |

|

育種類型 |

|

生物技術特性 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

油籽市場區域分析:

北美市場洞察

預計到 2035 年,北美產業將佔據最大的收入份額,達到 38%。美國農業部在 2024 年估計,美國的農業產量在 1948 年至 2021 年間將增加約 190%。

在美國,食用油的需求不斷增長,這需要大量的油籽產量。 Research Nester 在 2024 年發布的一份報告顯示,到 2023 年,大豆油將成為美國最常用的食用油,其中美國人在 2023 年消費了約 1230 萬公噸大豆油和約 190 萬公噸棕櫚油。

加拿大農業信貸銀行(Farm Credit Canada )發布的一份2024年報告指出,油籽需求日益增長,預計2014年至2018年將成長約7.8%。加拿大是油菜籽的主要生產國和最大出口國。根據經濟合作暨發展組織(OECD)的估計,到2030年,加拿大油籽產量的複合年增長率將達到1.2%。

亞太市場洞察

到2035年底,亞太地區油籽市場預計將佔據約30%的收入份額,並由於食品業的蓬勃發展而位居第二。 Leatherhead Food Research在2020年的一項研究表明,亞太地區的食品和飲料行業正在成長,2020年至2024年的複合年增長率約為11%。植物油包括椰子油、棕櫚仁油和棉籽油。椰子油主要產於印尼、大洋洲島嶼和菲律賓。

根據 MPDI 在 2022 年發布的報告,中國的大豆產量增加。報告指出,大豆產量從 1949 年的 511 萬噸增加到 2019 年的 1,800 萬噸,成長率高達 3.63%。中國佔全球蛋白粉需求的四分之一以上,因此影響全球需求發展。由於動物生產成長率下降以及現有的複合飼料生產份額較大,預計中國對複合飼料的需求成長將低於前十年。中國複合飼料中的蛋白粉含量預計將保持穩定,因為其在過去十年中激增,目前大大超過美國和歐盟的水平。隨著非洲豬瘟爆發後中國正在重建生豬養殖場,已經建立了更大規模的飼料生產系統。由於中國豬肉生產的進一步集約化,這可能導致對蛋白粉需求的進一步轉變。

據預測,日本將擁有全球最大的健康相關食品產業,並被美國農業部對外農業服務局評為 2020 年全球第三大健康相關食品產業國家,預計 2018 年該產業規模將達到 130 億美元左右。此外,不斷增長的食品製造業格局加上快節奏的忙碌生活方式也有望成為油籽市場的成長因素。

油籽市場參與者:

- 阿斯頓

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 巴斯夫

- 甘肅敦煌種業集團有限公司

- 拜耳公司

- Burrus種子農場公司

- 嘉吉公司

- 科迪華農業科學

- KWS SAAT SE & Co.

- Mahyco種子有限公司

- 先正達作物保護股份公司。

為了跟上持續成長的步伐,高昂的價格和日益增長的需求正在推動全球對更大、更優質的油籽加工廠的投資。大多數油籽加工廠正在持續合作、擴張、簽訂協議和合資,以促進該行業的成長,並有望成為該領域的主要參與者。

最新動態

- 2021 年 11 月, ASTON與 Vandeputte Huilerie SA 宣布成立合資企業,在俄羅斯聯邦境內進行石油生產和亞麻籽加工活動。

- 2024年6月,先正達作物保護股份公司宣布將在全球範圍內提供進行學術研究的權利,旨在促進食品和農業的永續發展。

- Report ID: 6288

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。