油田套管四通市場展望:

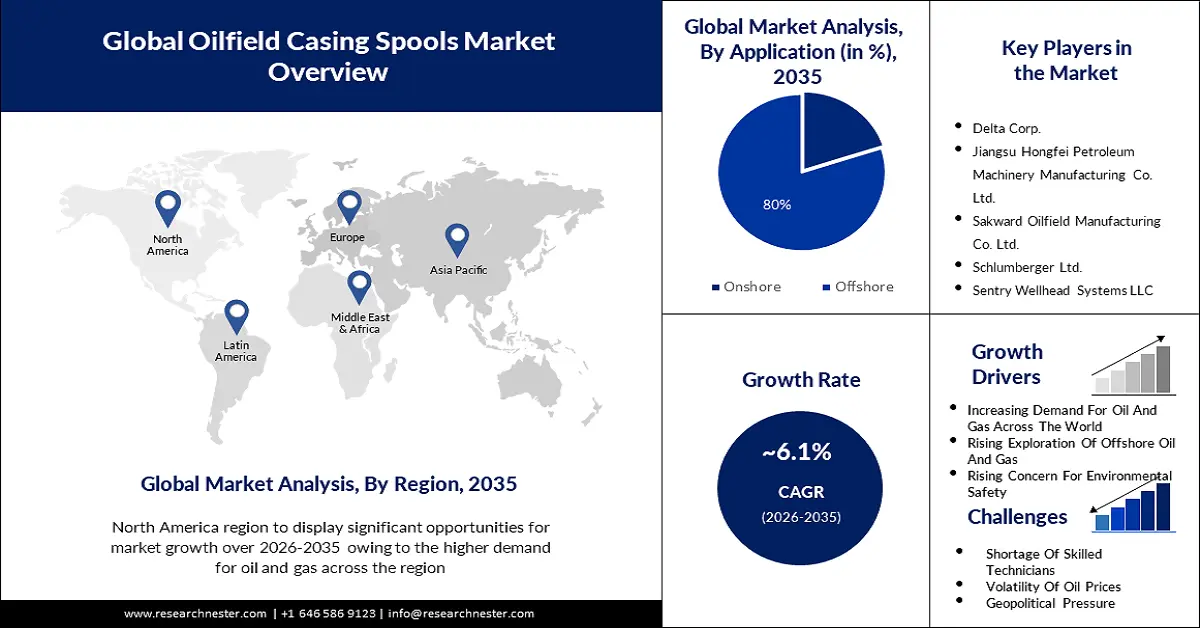

2025年,油田套管短管市場規模超過7.3416億美元,預計到2035年將超過13.3億美元,在預測期內(即2026-2035年)的複合年增長率將超過6.1%。 2026年,油田套管短管的產業規模估計為7.7447億美元。

市場大幅成長的主要原因是全球油氣田勘探活動的不斷增加。最大的國際石油生產國是美國、沙烏地阿拉伯和俄羅斯。這三個國家在2022年日均石油產量約4,000萬桶,佔全球總產量的43%,日均產量總計4,329萬桶。油氣產業正處於轉型期。大多數企業的決策者專注於快速重塑勘探組合,使其面向短週期和低碳強度領域,主要透過撤資和併購活動來實現。

油田套管短管市場大幅成長的另一個原因是,全球油氣田透過管道的連結性日益增強。例如,計劃中的跨撒哈拉管道將把天然氣從尼日利亞經尼日爾輸送到阿爾及利亞。如果該計畫順利實施,這條新管道將與現有的跨地中海管道、馬格里布-歐洲管道、梅德加茲管道和加爾西管道連接起來,這些管道從阿爾及利亞地中海沿岸的輸送樞紐向歐洲輸送天然氣。這條跨撒哈拉管道長度將超過2500英里(約4000公里),每年可向歐洲輸送多達300億立方米的尼日利亞天然氣,相當於德國2021年進口量的三分之二左右。

關鍵 油田套管四通 市場洞察摘要:

區域亮點:

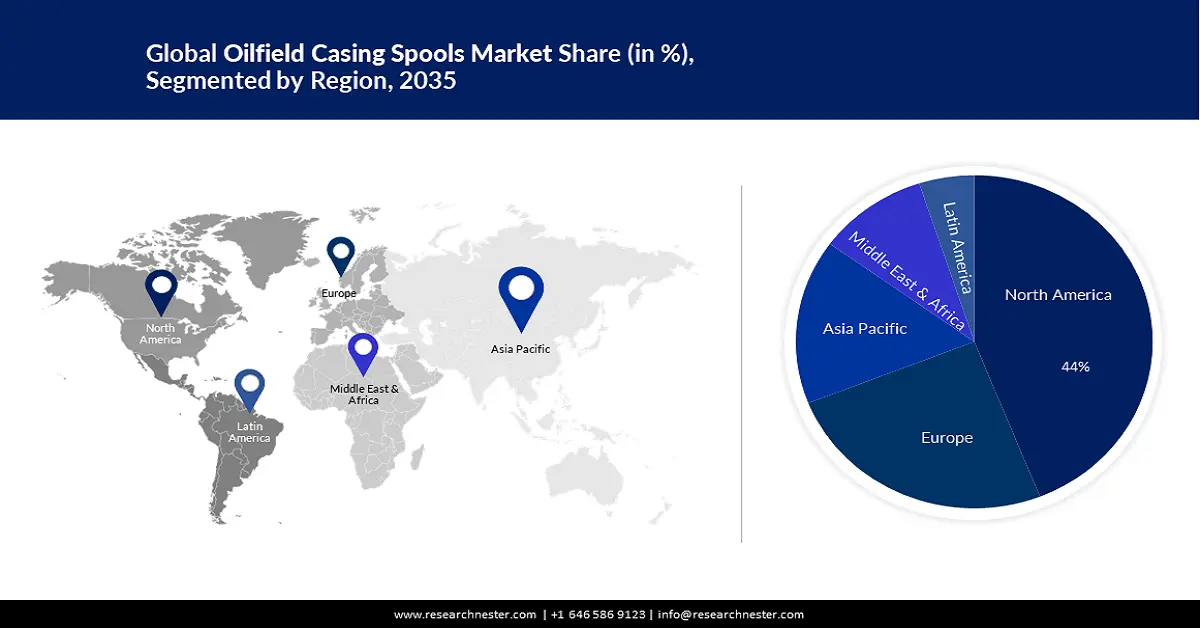

- 預計到 2035 年,北美油田套管線軸市場將佔據 44% 的市場份額,這得益於能源基礎設施投資的增加。

- 到 2035 年,歐洲市場將佔據第二大市場份額,這得益於海上石油和天然氣產量的增加。

細分市場洞察:

- 預計到 2035 年,油田套管短管市場中不銹鋼(類型)部分的份額將達到 85%,這得益於油田中為避免洩漏和提高耐用性而不斷增加的使用。

- 預計到 2035 年,油田套管短管市場中海上部分的份額將達到 80%,這得益於海上油氣產量的增加以及眾多即將啟動的項目。

主要成長趨勢:

- 工業領域綠色燃料使用量不斷增加

- 化石燃料短缺

主要挑戰:

- 油價通膨加劇

- 缺乏熟練的技術人員

主要參與者:Delta Corp.、江蘇鴻飛石油機械製造有限公司、Sakward 油田製造有限公司、斯倫貝謝有限公司、Sentry Wellhead Systems LLC、陝西 FYPE 剛性機械有限公司、UZTEL SA、Worldwide Oilfield Machine Inc.、煙台傑瑞石油服務有限公司Systems、日本石油探勘株式會社、日本鑽井株式會社、日揮控股株式會社、川崎汽船株式會社、三菱瓦斯化學公司。

全球 油田套管四通 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 7.3416億美元

- 2026年市場規模: 7.7447億美元

- 預計市場規模:到 2035 年將達到 13.3 億美元

- 成長預測:複合年增長率6.1%(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 44%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、俄羅斯、阿聯酋、加拿大

- 新興國家:中國、印度、日本、韓國、泰國

Last updated on : 16 September, 2025

油田套管四通市場的成長動力與挑戰:

生長因子

工業領域綠色燃料的使用日益增加——在工業領域,製造業佔年度工業能源消耗的最大份額,其次是採礦業、建築業和農業。採礦業包括礦物和非礦物產品的開採,例如石材和礫石、煤炭、石油和天然氣。農業包括種植業、漁業和林業。製造業是指將組件或物質以物理、機械或化學方式轉化為新產品。美國能源資訊署 (EIA) 在《年度能源展望》(AEO) 中對這四大工業活動的能源消耗進行了預測,其中包括工業和製造業使用的能源類型和數量。天然氣既存在於相關地層(即由石油產生和生成的地層),也存在於非相關儲層。天然氣可以是乾氣(純甲烷),也可以是濕氣(被置於丁烷等其他碳氫化合物)。雖然濕氣在運輸前必須經過處理以去除其他碳氫化合物和其他殘留物,但它可以提高生產商的利潤,因為他們可以出售這些被去除的產品。

- 化石燃料短缺—正如《格拉斯哥氣候公約》所強調的那樣,逐步取消化石燃料補貼是成功實現清潔能源轉型的基本要素。然而,最近的國際能源危機也凸顯了這樣做的政治困境。俄羅斯對烏克蘭的侵犯導致了這場危機,但2022年的補貼大幅增加也為人們提供了更廣泛的教訓,顯示了有組織、以人為本的轉型的必要性。

- 天然氣消費量不斷增長——以往的國際供應危機通常僅限於石油,但快速發展的天然氣市場也面臨困境。日益增長且更具靈活性的液化天然氣 (LNG) 市場為天然氣供應帶來了競爭,而這在透過管道輸送天然氣或簽訂長期合約的 LNG 供應方式下是無法實現的。歐洲和亞洲正在爭奪類似的 LNG 供應,推高了兩個市場的價格,並將近期緊張的市場擴展到了美國。從某種意義上說,天然氣是其成功的受害者:出於經濟或環境因素的考慮,燃煤發電的轉移一直是天然氣需求的重要來源。

挑戰

- 油價通膨加劇-在經濟復甦艱難的解封後,油價已大幅上漲至約每桶100美元。隨著經濟的成長,石油需求也在成長。此外,俄羅斯與烏克蘭以及中東地區地緣政治緊張局勢加劇,加劇了人們對供應的擔憂。這導致通貨膨脹加劇,並為經濟復甦帶來挑戰。全球向再生能源的轉變最終可能會改變石油需求的低價彈性。然而,在能源轉型持續快速推進的同時,了解供需因素如何影響油價甚至更廣泛的經濟至關重要。黑人、棕色人種、原住民和低收入群體受到的影響並不均衡,因為這些群體往往居住在污染更嚴重的社區。在科羅拉多州格里利,一個以拉丁裔和移民為主的社區的居民正試圖關閉一個位於美國一所公立學校兩個街區外的油氣加工廠。

- 缺乏熟練的技術人員

- 油田套管工具問題

油田套管四通市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

6.1% |

|

基準年市場規模(2025年) |

7.3416億美元 |

|

預測年度市場規模(2035年) |

13.3億美元 |

|

區域範圍 |

|

油田套管四通市場細分:

應用細分分析

預測期內,油田套管線軸市場的海上部分將成長最快,並將佔據近 80% 的收入份額。由於世界各地海上油氣產量的增加,這一增長將引人注目。從全球來看,在 2021-2025 年的展望期內,預計將有 48 個國家的 355 個重點原油和天然氣海上計畫開始運作。其中,130 個是已確定增長戰略的戰略性海上項目數量,225 個是正在進行推測性研究且尚未獲準開發的早期已宣布海上項目數量。就戰略性海上油氣計畫數量而言,巴西以 17 個計畫位居各國之首,中國以 14 個計畫位居其後。就已宣布的海上項目數量而言,英國以 33 個項目位居第一,挪威以 19 個項目位居其後。在各個地區中,預計非洲和亞洲將推動國際海上資本支出。預計 2019 年全球活躍且結構性海上儲量的原油、凝析油和天然氣產量將從每天 4,600 萬桶 (mmboed) 上升。預計到 2025 年,已宣布和結構性海上石油和天然氣項目的產量都將上升。

類型細分分析

預測期內,不銹鋼將主導油田套管短管市場,佔近85%的收入份額。該細分市場的成長主要得益於全球油田越來越多地使用不銹鋼套管短管來避免洩漏和溢油的風險。石油和天然氣產業是一個瞬息萬變的產業,需求也在不斷變化。為了滿足這些需求,不銹鋼不斷發展,透過確保其耐用性和可靠性,最大限度地提高工業運作效率。不銹鋼在石油精煉的應用非常廣泛。不鏽鋼含有10.5%的鉻,可形成一層氧化鉻鈍化層,進而有效防止腐蝕。

我們對全球油田套管四通市場的深入分析包括以下幾個部分:

類型 |

|

工作壓力 |

|

應用 |

|

套管尺寸 |

|

終端用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

油田套管四通市場區域分析:

北美市場洞察

預計到2035年,北美能源產業將佔據最大的收入份額,達到44%。這一增長將得益於該地區能源基礎設施的不斷增長。過去五年,美國石油和天然氣基礎設施持續快速成長,許多人質疑這一趨勢能否持續下去。此外,預計到2029年,美國能源基礎設施的投資空間將累計增加到1,970億美元。隨著駭客對關鍵基礎設施的威脅日益複雜,以及氣候變遷的影響不斷加劇天氣事件的發生頻率和集中程度,美國能源基礎設施需要徹底的改革,以提高其彈性並促進向清潔能源的轉型。

歐洲市場洞察

歐洲地區的油田套管短管市場也將在預測期內大幅成長,並將維持第二的位置。這一成長將得益於歐洲地區海上石油和天然氣產量的持續成長。土耳其也在該領域取得了成功,目前正在建造水下管道網絡,該網絡將連接薩卡里亞海上氣田和黑海北部宗古爾達克地區的陸上天然氣處理設施。預計天然氣將於2023年第一季投產,年產量將超過35億立方公尺。

油田套管四通市場參與者:

- 達美航空

- 公司概況

- 商業規劃

- 主要產品

- 財務執行

- 主要性能指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 江蘇鴻飛石油機械製造有限公司

- 薩克沃德油田製造有限公司

- 斯倫貝謝有限公司

- Sentry Wellhead Systems股份有限公司

- 陝西FYPE剛性機械有限公司

- 烏茲泰爾公司

- 全球油田機械公司

- 煙台傑瑞石油服務集團有限公司

- Sentry 井口系統

- 日本石油探勘株式會社

- 日本鑽井株式會社

- 日揮控股公司

- 川崎汽船株式會社

最新動態

- 2024年1月10日:SLB宣布與Geminus AI達成投資與技術合作協議,該協議將使SLB獲得首個用於油氣作業的實體先進人工智慧(AI)模型建構器的獨家使用權。 Geminus模型建構器將基於物理的技術與流程資料結合,產生高精度的AI模型,這些模型可以大規模應用,速度更快,成本也遠低於傳統的AI技術。

- 2024年1月11日:SLB和Nabors Industries宣布合作,擴大協議規模,為油氣業者和鑽井承包商提供程序化鑽井解決方案。該協議將使客戶能夠順利整合兩家公司的鑽井自動化應用程式和鑽機操作系統,從而提供最佳化的井施工執行和效率。

- Report ID: 5611

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。