醫用大麻復配市場展望:

2025年,醫用大麻配製市場規模超過82.5億美元,預計到2035年將達到275.1億美元,在預測期內(即2026年至2035年)的複合年增長率約為12.8%。 2026年,醫用大麻配製產業的規模預計為92億美元。

醫用大麻因其在緩解多種疾病症狀方面的功效而備受重視。它能有效緩解食慾不振、噁心和疼痛,特別適用於接受化療的患者。此外,它還能幫助緩解焦慮、睡眠障礙和其他神經系統疾病。根據美國國家醫學圖書館 (NLM) 2023 年 7 月發表的一篇文章,一項針對 51 名成年患者的臨床研究顯示,62.7% 的患者認為醫用大麻療效顯著。此外,慢性疼痛日益成為一個令人擔憂的問題,尤其在美國,5,020 萬人口中有 20.5% 的人深受其害。因此,在獲得醫療批准後,醫用大麻的使用量正在增加,從而對全球市場產生了積極影響。

此外,大麻素市場的發展也與大麻素的供應和可近性密切相關,儘管大麻素療法價格昂貴,但其供應和非法流通卻不容忽視。關於成本效益,Value in Health 於 2021 年 10 月進行了一項臨床研究,針對包括復發性疼痛、兒童藥物性癲癇和多發性硬化症在內的不同疾病,分析了 12 種定價策略。根據視角、環境、醫用大麻類別和適應症的不同,成本效益比差異顯著,從節省成本到每品質調整生命年超過 451,800 美元不等,從而推動了整體市場擴張。

關鍵 醫用大麻配製 市場洞察摘要:

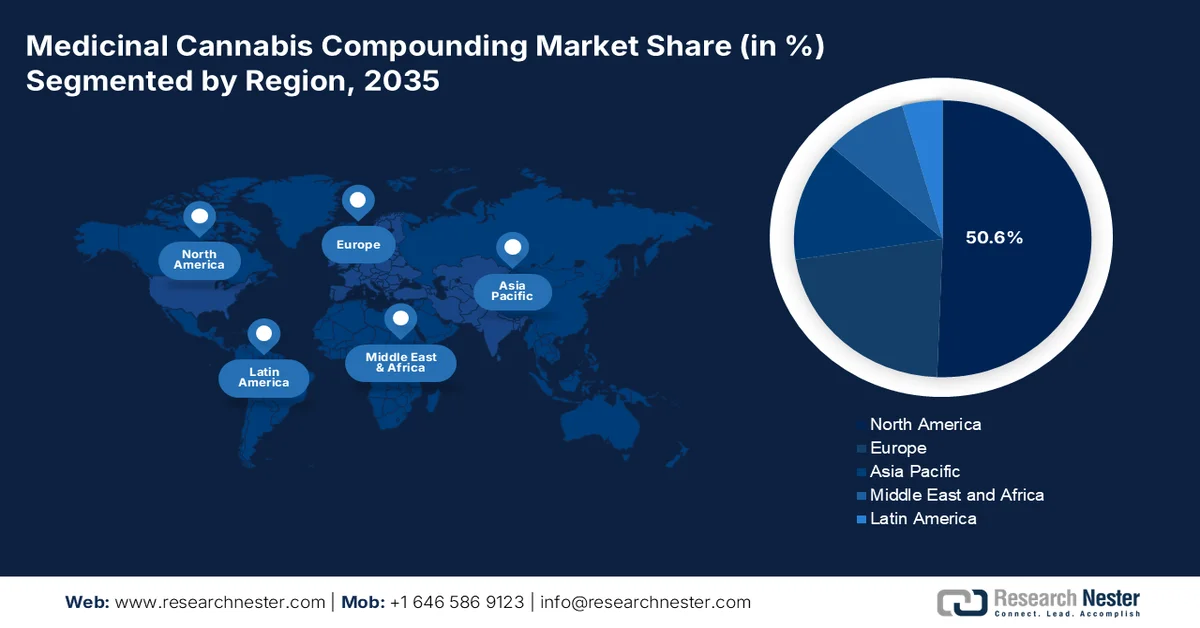

區域亮點:

- 預計到 2035 年,北美將在醫用大麻配製市場佔據 50.6% 的主導地位,這得益於各州支持性的醫療政策、不斷擴大的臨床研究、不斷發展的監管審批以及公眾對大麻療法的日益接受。

- 預計到 2035 年,亞太地區將實現最快增長,這得益於人們對藥用價值的認識不斷提高、監管的逐步進步以及主要經濟體對受控大麻應用的探索不斷增加。

細分市場洞察:

- 預計到 2035 年,金屬大麻二酚 (CBD) 細分市場將在醫用大麻複合市場佔據 65.8% 的領先份額,這得益於其在焦慮症和癲癇症治療方面的廣泛治療相關性以及對低 THC 監管閾值的遵守。

- 預計到 2035 年,慢性疼痛管理領域將佔據相當大的市場份額,這主要得益於慢性疼痛的高發病率和持續性,以及大麻素在調節神經相關不適方面的日益普及。

主要成長趨勢:

- 精神健康問題增多

- 以患者為中心的健康解決方案的存在

主要挑戰:

- 嚴格的監理政策

- 配藥標準化程度低

主要參與者:西門子、凱傲集團、KNAPP AG、TGW物流集團、WITRON物流、Informatik GmbH、EXOTEC Solutions SAS、AutoStore AS、Westfalia Technologies Inc.

全球 醫用大麻配製 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 82.5億美元

- 2026年市場規模: 92億美元

- 預計市場規模:到2035年將達到275.1億美元

- 成長預測:年複合成長率 12.8%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔50.6%的份額)

- 成長最快的地區:北美

- 主要國家:加拿大、美國、德國、澳洲、英國

- 新興國家:加拿大、德國、澳洲、英國、日本

Last updated on : 25 February, 2026

醫用大麻配製市場—成長驅動因素與挑戰

成長驅動因素

- 精神健康問題日益增加:精神障礙已成為影響全球民眾的日益嚴重的健康問題,這極大地推動了國際醫用大麻複合市場的發展。根據世界衛生組織2022年6月的報告,全球每8個人中就有1人患有精神疾病,即9.7億人。此外,焦慮症和憂鬱症的發生率分別上升了26%和28%,這兩種疾病都會嚴重影響心理健康,進而刺激市場需求。

- 以患者為中心的健康解決方案至關重要:這些解決方案滿足每位患者的需求,最終提升患者參與度、健康滿意度和健康結果。這些解決方案以患者為中心,賦能患者有效管理自身整體健康。 2025年4月,DHL集團宣布未來五年將投資20億歐元(23億美元)用於病患關懷,並致力於服務醫療保健和生命科學產業,從而推動市場發展。

挑戰

- 嚴格的監管政策:聯邦機構審批醫療產品和服務通常效率低下、速度緩慢且官僚作風嚴重,這對醫用大麻配製市場造成了負面影響。監管程序耗時過長,導致製造商無法生產產品,進而使醫療專業人員無法接觸到患者。這通常會延緩產品在現有市場的商業化進程,最終導致健康評估的延誤。

- 配製流程標準化程度低:這會導致嚴重的患者傷害,包括藥物交互作用不足、劑量不當和污染。這種情況的出現是由於訓練不足和品質控制缺失,導致整個配製流程標準化程度低。此外,配製藥物未經嚴格的審批流程和嚴苛的測試,這使得它們更容易出錯,從而阻礙了醫用大麻配製市場的成長。

醫用大麻配製市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

12.8% |

|

基準年市場規模(2025 年) |

82.5億美元 |

|

預測年份市場規模(2035 年) |

275.1億美元 |

|

區域範圍 |

|

醫用大麻配製市場細分:

成分細分分析

根據成分劃分,預計到2035年底,金屬大麻二酚(CBD)細分市場將在醫用大麻復配市場佔據65.8%的最大份額。這一增長主要得益於其潛在的治療用途,尤其是在治療焦慮症和癲癇等疾病方面。根據美國國家醫學圖書館(NLM)2020年4月發表的一篇文章,一項臨床研究評估了29種低THC含量的大麻萃取物產品。研究表明,所有產品的四氫大麻酚(THC)含量均低於0.3%的聯邦限值,同時CBD含量可在0至88毫克/毫升範圍內調節。此外,10種產品的總大麻素濃度誤差在10%以內,符合93%的宣傳要求;另有4種產品被檢測出重金屬污染,其中鉛是最常見的污染物。

應用細分市場分析

根據應用領域,預計在預測期內,慢性疼痛管理領域將在醫用大麻配製市場中佔據相當大的份額。根據美國國家醫學圖書館 (NLM) 2023 年 5 月發表的一篇文章,一項針對 10,415 名成年人的臨床研究評估了慢性疼痛的影響。該研究表明,慢性疼痛的發生率為每千人年 52.4 例,而基線慢性疼痛患者的持續率為每千人年 462 例。然而,為了緩解疼痛,大麻素發揮重要作用,因為週邊神經含有大麻素受體,可以阻斷神經疼痛,從而推動了整體市場需求。

我們對全球醫用大麻配製市場的深入分析涵蓋以下幾個面向:

成分 |

|

應用 |

|

產品 |

|

配方 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

醫用大麻配製市場—區域分析

北美市場洞察

預計到預測期結束時,北美將佔據醫用大麻配製市場50.6%的最大份額。這一增長主要得益於各州基於醫療用途的政策、持續的醫療保健研究、政治壓力和公眾輿論。此外,監管機構在批准含大麻藥物方面也發揮著至關重要的作用,而科學證據的不斷湧現也是促使該國政策調整和公眾輿論轉變的重要因素。

由於相關管理機構的積極參與,美國醫用大麻配製市場正在蓬勃發展。例如,2023年2月,美國食品藥物管理局(FDA)批准了Epidiolex(一種大麻類藥物)以及其他三種合成大麻藥物(Cesamet(納比隆)、Syndros(屈大麻酚)和Marinol(屈大麻酚))的上市。 FDA核准這些產品需憑合格醫療保健提供者的處方購買。這些產品在美國大部分州均可輕鬆取得,推動了市場成長。

加拿大醫用大麻配製市場的成長取決於監管政策的製定,以確保醫療資訊、用途和改進。根據加拿大政府2024年5月的報告,《大麻法》的實施取消了患者個人儲存大麻的限制,允許儲存150克大麻,並可根據30天的用量額外儲存30克。因此,隨著這項政策的實施,加拿大醫用大麻市場有望迎來發展。

亞太市場洞察

預計亞太地區將在預測期內成為醫用大麻配製市場成長最快的地區。這一增長主要歸功於醫用大麻的益處,尤其是在澳洲、泰國、中國和印度。然而,日本和韓國等國家仍在探索其在醫療領域的應用。此外,該地區對醫用大麻的批准有著嚴格的規定,以確保其在醫療和製藥應用中的劑量符合要求。

由於線上商店的普及,印度的醫用大麻配製市場正顯著成長,這些商店讓民眾能夠便捷地購買到阿育吠陀藥物。例如,CannaMeds India 在其 2025 年報告中宣布,其大麻產品已實現 100% 供應,其中包括 18 種 CBD 油、16 種醫用大麻膏、41 種藥用大麻油、15 種 CBD 膠囊、4 種大麻軟糖和 11 種阿育吠陀藥物。因此,在如此充足的供應下,預計該市場將在印度持續擴張,並更好地服務人民的健康福祉。

由於持續的研發活動,中國醫用大麻復配市場日益受到關注。根據美國國家醫學圖書館(NLM)2023年4月發表的一篇文章指出,大麻在中國食品產業已廣泛應用,大麻油含有13%至20%的油酸、40%至60%的ω-6亞麻油酸和15%至30%的ω-3α-亞麻油酸。此外,中國已發現並研究了100多種大麻素,其中酚類化合物是主要的研究對象,從而推動了市場需求。

醫用大麻配製市場參與者:

- Aphria 公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 極光大麻

- 大麻科學公司

- Canopy Growth Corporation

- 醫用大麻公司

- VIVO Cannabis Inc.

- TikunOlam有限公司

- Terra Tech公司

- Tilray 和 Cronos 集團

- Harvest 健康與休閒

- 綠拇指工業

- Maricann集團公司

- TerrAscend

- 雷暴

- 醫用大麻公司

- TikunOlam 歐洲

- Paindrainer AB

- 蒂爾雷醫療

醫用大麻配製市場的企業正透過服務拓展、產品發布、併購、金融投資和合作等方式實施發展策略。例如,2025年4月,Tilray Medical宣布其醫用大麻食用產品Good Supply Pastilles在澳洲上市。此次上市標誌著Tilray Medical首次在澳洲推出醫用大麻食用產品,為患者提供了一種無糖且適合素食者的治療選擇。因此,此類產品的上市往往會對整個市場產生正面影響,並推動其在全球的擴張。

以下是一些主要參與者的名單:

最新動態

- 2024 年 9 月, Paindrainer AB宣布與 Care Partners LLC 建立合作夥伴關係,以加速在美國的商業推廣,並透過允許數千名患有由 Complete Care Partner (CCP) 管理的慢性疾病的患者獲得治療,從而改變慢性疼痛管理。

- 2023年1月, TikunOlam Europe在科林斯省的Examilia推出了歐洲首個也是最具創新性的醫用大麻生產基地。該生產基地位於科林斯省一塊56,000平方公尺的私人土地上,總投資超過4,000萬歐元(4,540萬美元)。

- Report ID: 7662

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。