棉紗市場展望:

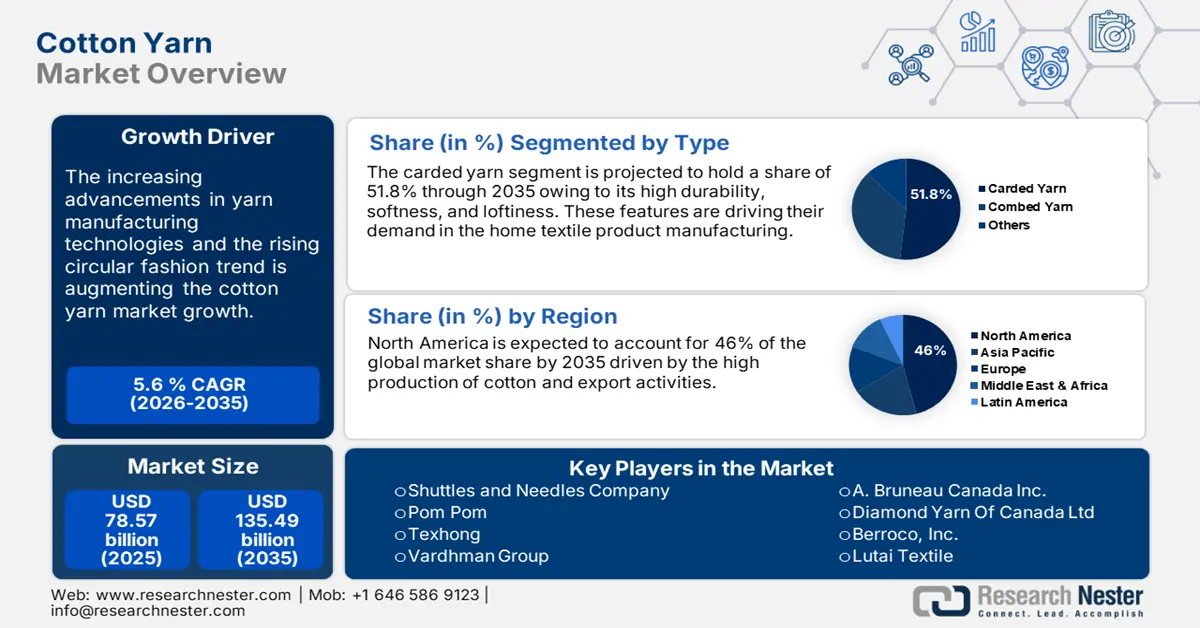

棉紗市場規模在2025年超過785.7億美元,預計到2035年將達到1354.9億美元,在預測期內(即2026年至2035年)的複合年增長率約為5.6%。預計到2026年,棉紗產業規模將達到825.3億美元。

全球棉花產量正在健康成長,這對棉紗的銷售產生了積極影響。例如,根據《世界人口評論》的分析,2024年全球棉花產量約2,500萬噸。中國是最大的棉花生產國,2021年的產量超過640萬噸。世界野生動物組織估計,棉花生產為全球超過2.5億人提供了收入來源,並吸收了高潛力經濟體約7%的勞動力。

中國和美國是紡織紗線的主要出口國,2022年兩國出口總額分別為163億美元和35億美元。原棉產量大增以及紡織業的快速發展推動了這兩個經濟體棉紗的銷售。此外,根據經濟複雜度觀察組織的報告,2022年,零售棉紗是全球交易量排名第1111的產品。 2022年,法國、德國和丹麥的零售紗線出口總額分別為2,950萬美元、1,700萬美元和1,560萬美元。使用香農熵值計算,2022年全球零售棉紗市場集中度約4.63。

關鍵 棉紗 市場洞察摘要:

區域亮點:

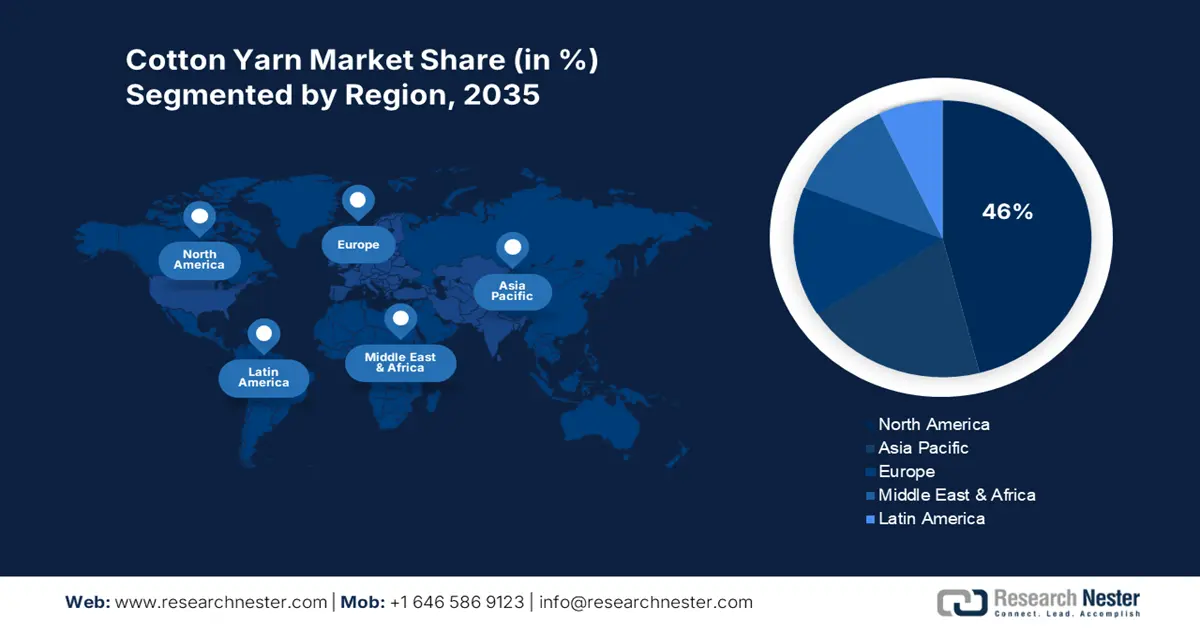

- 北美在棉紗市場佔據46%的份額,這得益於技術進步,並透過創新生產和2026-2035年對紗線服裝的強勁需求鞏固了其主導地位。

- 預計到2035年,亞太地區的棉紗市場將經歷快速成長,這得益於棉花產量高、政府激勵措施以及紡織業的強勁發展。

細分市場洞察:

- 預計到 2035 年,粗梳紗細分市場將佔據約 51.8% 的市場份額,這得益於對透氣、舒適和天然家紡材料的需求不斷增長。

- 預計到 2035 年,服裝細分市場將佔據主導地位,這得益於對有機和永續棉紗服裝產品的需求不斷增長。

關鍵成長趨勢:

- 技術進步

- 再生棉紗與循環時尚潮流

主要挑戰:

- 棉花產量和供應的波動

- 合成替代品的便利性與成本效益

- 關鍵人物: Shuttles and Needles Company, Pom Pom, Texhong, and Vardhman Group.

全球 棉紗 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:785.7 億美元

- 2026 年市場規模:825.3 億美元

- 預計市場規模:2035 年將達到 1,354.9 億美元

- 成長預測:5.6% 複合年增長率 (2026-2035)

主要區域動態:

- 最大地區:北美(到 2035 年,份額將達到 46%)

- 成長最快的地區:亞太地區

- 主要國家:中國、印度、美國、日本、德國

- 新興國家:中國、印度、日本、韓國、台灣

Last updated on : 26 August, 2025

棉紗市場的成長動力與挑戰:

成長動力

技術進步:現代紗線生產技術正在顯著促進棉紗市場的整體成長。自動化、人工智慧 (AI) 和機器學習 (ML) 正在使紗線生產更有效率、更精準。這些先進技術有助於優化生產時間、分析需求並確保品質控制。此外,噴射紡、環錠紡和緊密紡等技術進步也提高了棉紗生產的效率。這些先進技術有助於提高生產力、降低能耗並減少錯誤。

透過在紗線生產中採用這些先進技術,預計主要參與者將獲得高額利潤。例如,卓郎集團於2024年6月在伊斯坦堡舉辦的2024年國際紡織機械展覽會(ITM)上展示了其先進的紡紗和加撚紗線。該公司先進的機器可以輕鬆生產時尚和室內設計師所需的任何紗線。展會上還推出了新款Autoairo 11和Zinser 51機器,它們有助於以具有競爭力的成本生產商品紗線。- 再生棉紗與循環時尚潮流的契合:再生材料有助於顯著減少溫室氣體排放,符合中和碳排放和永續發展目標。對永續紡織品日益增長的需求為再生棉紗生產商創造了高利潤機會。例如,紡織品交易組織透露,2022年全球再生棉產量約30萬噸。再生棉生產的紗線完美契合循環時尚潮流,並廣泛吸引了具有環保意識的消費者群體。再生棉通常來自消費前、消費後和工業後棉花廢料。光是孟加拉的成衣 (RMG) 和布料廠就生產了約33萬噸100%純消費前棉花廢料。據估計,再生棉紗製造商將這些廢料視為永續材料,從而獲得高收入。

挑戰

棉花產量和供應的波動:棉花紗線易受各種環境因素的影響,例如天氣狀況、地緣政治事件和作物產量。棉花產量和供應的波動直接影響最終產品成本。這種價格波動通常會推高棉紗成本,導致銷售量下降,進而影響製造商的利潤率。

合成替代品的便利性和成本效益:尼龍和聚酯等合成材料製成的替代纖維的出現,給棉紗製造商帶來了挑戰。這些合成紗線比純棉紗線價格低廉,而且在大眾市場產品中需求量往往很大。因此,替代品的出現威脅著棉紗的主導地位。

棉紗市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

5.6% |

|

基準年市場規模(2025年) |

785.7億美元 |

|

預測年度市場規模(2035 年) |

1354.9億美元 |

|

區域範圍 |

|

棉紗市場細分:

類型(普梳紗、精梳紗、其他)

預計到2035年底,普梳紗將佔據棉紗市場份額的51.8%左右。普梳紗被認為是一種優質紗線,廣泛用於生產毛毯、休閒服、毛巾和床單等家紡產品。柔軟蓬鬆是普梳棉紗的主要特性,有助於其銷售成長。消費者對透氣、舒適、天然家紡材料的需求不斷增長,進一步促進了普梳紗的銷售。

聖路易斯聯邦儲備銀行透露,2022年,普梳棉紗按商品類別劃分的生產者物價指數為205.444。此外,根據經濟複雜性觀察站的分析,2022年全球棉花(普梳或精梳)貿易總額為3.12億美元。其中,印度是最大的出口國,出口額為6,660萬美元,越南是最大的進口國,進口額為4,990萬美元。此外,普梳或精梳棉花在產品複雜度指數(PCI)中排名第4498位。

應用(服裝、家紡、工業紡織品、其他)

據估計,到2035年,服裝業將在全球棉紗市場佔據主導地位。時尚產業對天然纖維的需求不斷增長,這對棉紗銷售產生了積極影響。具有環保意識的消費者是有機和永續棉紗服飾產品的主要買家。與其他纖維相比,棉紗的柔軟性、耐用性和抗磨損性是其銷售成長的主要驅動力。例如,聖路易斯聯邦儲備銀行估計,2024年,紡織品和服裝中使用的棉紗佔按商品劃分的生產者物價指數(PPI)的153.826。此外,美國國家棉花協會(National Cotton Council of America)透露,棉花在零售服飾和家居用品市場佔有超過60%的份額。

我們對棉紗市場的深入分析包括以下幾個部分:

類型 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

棉紗市場區域分析:

北美市場預測

預計到2035年底,北美棉紗市場的收入份額將超過46%。生產技術的持續進步、紗線服裝的廣泛普及以及主要市場參與者的強勁表現,正在推動棉紗的銷售。美國和加拿大憑藉龐大的客戶群,成為棉紗製造商利潤最高的市場。

世界綜合貿易解決方案報告顯示,2023年美國出口了約605公斤未精梳粗線棉紗。此外,經濟複雜性觀察站報告估計,2022年美國進口了約4,660萬美元的零售棉紗。美國持續的進出口貿易活動正在為棉紗生產商創造一個有利可圖的環境。

根據世界綜合貿易解決方案 (WTI) 的數據,2021 年加拿大出口了約 1,510,150 公斤棉紗。棉紗在紡織品製造中的使用日益增多,對整體棉紗市場的成長做出了積極貢獻。加拿大主要的棉紗進口商包括 A. Bruneau Canada Inc.、Diamond Yarn of Canada Ltd 和 Berroco, Inc.。

亞太市場統計

在研究期內,亞太地區棉紗市場可望以最快的速度擴張。棉花產量高、政府扶持政策和激勵措施以及強勁的紡織業正在推動該地區棉紗的銷售。印度和中國,其次是日本和韓國,是棉紗製造商利潤最高的市場之一。

經濟複雜性觀察站的報告顯示,中國是全球主要的零售棉紗出口國之一,2022 年出口額約 4,100 萬美元。 2023 年,中國棉花產量超過 670 萬公噸,高產量為棉紗銷售的蓬勃發展做出了重要貢獻。

印度紡織業的蓬勃發展正推動該國棉紗的銷售成長。印度品牌資產基金會估計,到2030年,印度的棉花產量預計將達到720萬噸。當地政府已批准了約740萬美元的紡織業研發項目。此外,2024財年,印度棉紗的批發物價指數約為130。因此,紡織業的持續發展將直接推動該國棉紗的銷售。

棉紗市場主要參與者:

- 梭子和針頭公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 絨球

- 天虹紡織

- 瓦德曼集團

- 魏橋紡織

- 布魯諾加拿大公司

- 加拿大鑽石紗線有限公司

- Berroco公司

- 魯泰紡織

- 華孚色紡紗有限公司

- 阿洛克工業公司

- 安徽華茂紡織

- 百仕東方有限公司

- 華潤集團有限公司

- 納哈爾紡紗

- 尼沙特米爾斯

- 三叉戟集團

- KPR 磨坊有限公司

由於循環時尚、人工智慧整合以及政府扶持計畫等趨勢的興起,棉紗市場對參與者充滿了機會。產業巨頭正在採用有機棉和可持續的負責任生產工藝,以吸引註重環保的消費者。這種策略有助於製造商抓住永續紗線產品的溢價機會。

領先的公司也正在採用先進的紗線製造技術,以最大限度地延長生產週期,最終實現收入的高速成長。此外,他們也採取併購策略,以豐富產品組合,加速棉紗市場的擴張。

一些關鍵參與者包括:

最新動態

- 2024年8月,Pom Pom宣布與Hobbii Yarn合作推出首款紗線系列Garland。這款超柔軟的Garland紗線採用棉和羊駝毛混紡而成。

- 2022年7月,Shuttles and Needles Company宣布推出棉質雪尼爾紗線。其獨特的絨毛結構使其在毛衣、裙子和披肩製作中的應用日益廣泛。

- Report ID: 6792

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。