二氧化碳利用市場展望:

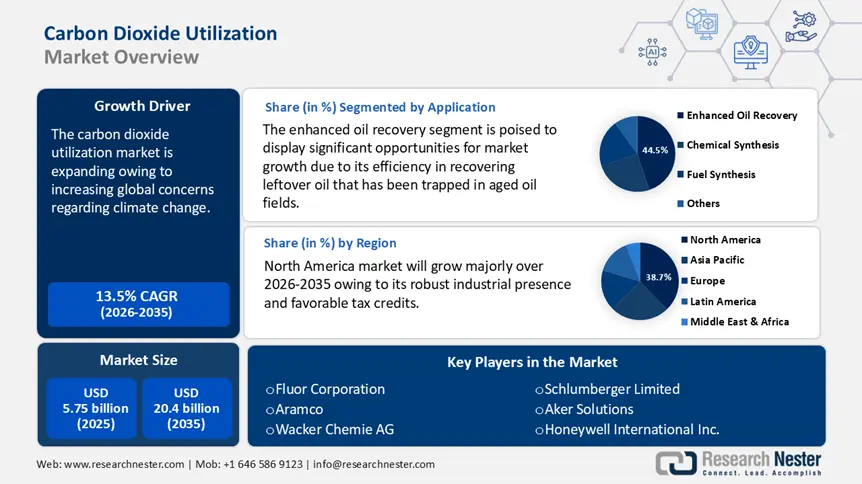

二氧化碳利用市場規模在2025年超過57.5億美元,預計到2035年將超過204億美元,在預測期內(即2026年至2035年)的複合年增長率將超過13.5%。預計到2026年,二氧化碳利用的產業規模將達到64.5億美元。

由於全球對氣候變遷的擔憂日益加劇,全球二氧化碳利用市場預計將經歷顯著增長。利害關係人正在積極尋求替代解決方案,以緩解大氣中二氧化碳水平的上升。全球碳預算顯示,二氧化碳排放量預計將從 2021 年的 406 億噸增加到 2024 年的 416 億噸。這其中包括 374 億噸化石二氧化碳排放,其餘則來自土地利用變化(森林砍伐)。在各種工業製程和日常產品中,將二氧化碳用作碳原料或原材料正在全球範圍內受到關注。國際能源總署 (IEA) 報告稱,目前,化肥產業每年使用約 2.3 億噸二氧化碳,主要用於透過直接利用途徑提高石油採收率(80 Mt)和尿素生產(1.3 億噸)。

二氧化碳的主要應用領域包括甲醇、合成氣等燃料的生產、混凝土和水泥等建築材料的生產、塑膠和聚合物的生產以及食品飲料產業。在這些領域取代化石燃料可以大大促進眾多產業的脫碳,因為二氧化碳可以作為經濟實惠的碳供應。面向該領域企業的公共和私人融資數量的不斷增長,反映了人們對二氧化碳轉化技術日益增長的興趣。由於企業對低排放燃料和材料的目標和要求,用於永續航空燃料和建築材料的二氧化碳使用量正在增加。

國際能源總署 (IEA) 透露,2023 年全球對碳捕集、利用和封存 (CCUS) 新創企業的投資額接近 5 億美元,佔 CCUS 領域所有創投 (VC) 的近一半。 2015 年至 2023 年期間,北美企業佔據了總投資額的 80% 以上,引領市場。儘管大型捕集工廠的主要用途是生產燃料,但投資在其他用途上也分佈均勻,其中燃料約佔三分之一,化學品佔 40%,建築材料佔 25%。

關鍵 二氧化碳利用 市場洞察摘要:

區域亮點:

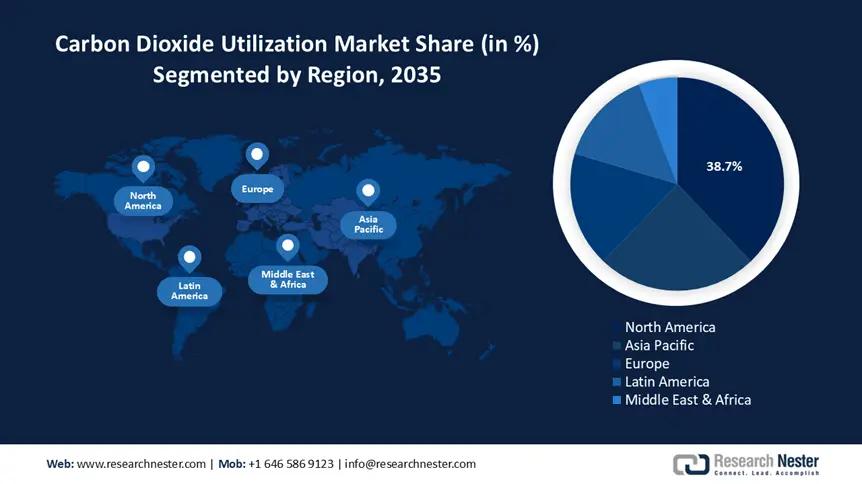

- 北美以38.7%的份額領先二氧化碳利用市場,這得益於強勁的工業發展和支持碳捕獲的有利法規,並將在2026年至2035年期間持續增長。

- 預計亞太地區將在2026年至2035年期間見證二氧化碳利用市場的顯著成長,這得益於政府日益重視環境永續性。

細分市場洞察:

- 預計到 2035 年,石油和天然氣領域將佔據顯著的市場份額,這得益於二氧化碳在提高石油採收率方面的應用,以及其在碳管理服務中發揮的作用,從而透過封存基礎設施創造新的收入。

- 預計到 2035 年,EOR 領域將佔據 44.5% 的市場份額,這得益於二氧化碳在提高老油田石油採收率方面的效率,可將採收率提高高達 15%。

主要成長趨勢:

- 在各行各業日益普及

- 優惠的政府稅收和資金政策

主要挑戰:

- 更高的投資

- 嚴格的框架和技術成熟度

- 關鍵人物: Fluor Corporation, Aramco, Wacker Chemie AG, Schlumberger Limited, Aker Solutions, Honeywell International Inc., Equinor ASA, TotalEnergies SE, ExxonMobil Corporation, Royal Dutch Shell Plc.

全球 二氧化碳利用 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:57.5 億美元

- 2026 年市場規模:64.5 億美元

- 預計市場規模:2035 年將達到 204 億美元

- 成長預測:13.5% 複合年增長率 (2026-2035)

主要區域動態:

- 最大地區:北美(到 2035 年,份額將達到 38.7%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、英國

- 新興國家:中國、印度、日本、韓國、新加坡

Last updated on : 26 August, 2025

二氧化碳利用市場的成長動力與挑戰:

成長動力

- 在各行各業日益普及:二氧化碳對天然氣和石油工業以及日益增長的石油採收作業日益重要。由於全球快速工業化,二氧化碳排放量正在上升。聯合國工業發展組織指出,全球工業部門(包括製造業、採礦業、電力、供水、廢棄物管理和其他公用事業)2.3%的成長率預示著疫情後的復甦。製造業是推動這項復甦的主要動力,其成長了3.2%,而採礦業和公用事業(佔低收入國家經濟的最大份額)則下降了0.9%。

此外,由於二氧化碳中含有碳,氫氣可以轉化為更容易處理和使用的燃料,例如航空燃料。作為化學品和聚合物的原料,二氧化碳也可以扮演化石燃料的角色。將二氧化碳與礦物或廢料(例如鐵渣)反應生成用於建築材料的碳酸鹽,是一種能源密集程度較低的方法。 - 優惠的政府稅收和資金:碳排放抵免和碳捕獲投資抵扣等稅收激勵措施減輕了採用這些技術的企業的財務負擔。例如,作為美國2022年《降低通膨法案》的一部分,CCUS的45Q稅收抵免政策大幅提高,該政策透過提供目前每噸二氧化碳60美元的稅收抵免來鼓勵二氧化碳的使用。同樣,歐盟於2023年4月批准了「歐盟航空燃料補充計畫」(ReFuelEU Aviation),該提案規定航空合成燃料必須混合使用。這些規定將從2030年的0.7%提高到2050年的28%。此外,歐盟創新基金2022年大規模計畫招標中,遴選出了五個以合成燃料為目標的大型CCUS計畫。

此外,政府以撥款、補貼和研究支持的形式提供的資金有助於降低碳捕獲、利用和封存(CCUS)領域的創新風險並擴大規模。例如,丹麥的能源技術開發與示範計畫在6月和12月向兩個計畫撥款約300萬美元。同樣,創新使命國家韓國也設定了2050年實現碳中和的目標。韓國政府在4月宣布將投資高達12億美元開發CCUS技術並評估二氧化碳封存資源。

挑戰

- 投資更高:建造二氧化碳利用基礎設施需要大量的前期投入。這涵蓋了購買點源碳捕獲、管道運輸以及最終轉化為一系列下游產品所需設備的初始成本。對於仍處於開發和商業化早期階段的創新,資本密集度要高得多。為了降低生產成本並促進新的二氧化碳利用途徑的擴展,包括轉化為燃料、化學品、水泥和碳酸飲料,需要大量的研發投入。

- 嚴格的架構與技術成熟度:缺乏強而有力的立法和政策架構來促進碳捕集與封存技術的應用,是一大障礙。為了鼓勵碳捕集與封存技術的投資,需要有效的政策,例如稅收激勵、撥款或碳信用額。此外,許多碳捕集與封存技術尚未大規模驗證,仍處於試點或開發階段。從實驗室或試點計畫擴展到工業規模運營,存在許多後勤和技術障礙。

二氧化碳利用市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

13.5% |

|

基準年市場規模(2025年) |

57.5億美元 |

|

預測年度市場規模(2035 年) |

204億美元 |

|

區域範圍 |

|

二氧化碳利用市場細分:

應用(提高石油採收率、化學合成、燃料合成、其他)

2035年底,提高採收率(EOR)領域可望佔據二氧化碳利用市場份額的44.5%以上。此方法能夠有效率地回收老舊油田中滯留的剩餘原油,從而推動該領域的成長。超臨界二氧化碳在註入接近原生油田末期的油藏時,能夠非常有效地降低原油黏度並提高油藏壓力。這使得能夠將大量原油泵送到地面。

大量現場試驗表明,二氧化碳驅動的EOR技術可將成熟資產的採收率提高10%至15%。因此,對於希望推遲油田廢棄時間並延長現有基礎設施使用壽命的營運商而言,二氧化碳EOR技術是一個理想的選擇。隨著油氣產業在能源轉型期間更加重視資產價值優化,預計二氧化碳EOR技術將在全球範圍內得到更廣泛的應用。

最終用戶(石油天然氣、發電、鋼鐵、化工和石化、其他)

預計在評估期內,石油和天然氣領域在二氧化碳利用市場中將佔據顯著份額。該領域的成長可為各個價值鏈環節帶來機會。該行業的活動產生大量二氧化碳,這些二氧化碳可用於提高採收率等應用,同時也是世界上最大的單一工業排放源。此外,石油和天然氣公司也看到了為其他重工業部門提供碳管理服務的商機。企業計劃利用其在為提高石油採收率而創建的碳運輸和封存基礎設施方面的關鍵專業知識,為公用事業、製造業和農業客戶提供一體化的碳捕獲和儲存中心。獲得二氧化碳的長期承購協議是一個新的收入來源。整體碳利用水準的提高或許能夠促進該產業積極參與永續解決方案。

我們對全球二氧化碳利用市場的深入分析包括以下幾個部分:

應用 |

|

科技 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

二氧化碳利用市場區域分析:

北美市場統計數據

到2035年,北美在二氧化碳利用市場的收入份額預計將超過38.7%。由於其強大的工業實力以及支持該地區碳捕獲、利用和封存技術的有利政府法規,北美在二氧化碳利用市場中處於全球領先地位。自2010年以來,作為二氧化碳提高採收率(EOR)計畫的領導者,美國已新增了大部分CCUS產能。由於嚴格的環境法,電力、水泥、石油和天然氣等能源密集產業的企業被迫實施CCUS,以降低碳足跡。北美擁有豐富的天然二氧化碳封存資源,是理想的二氧化碳利用市場。

此外,美國政府實施的《通膨削減法案》等政策,引入了大量稅收抵免和資金,以推廣碳捕獲和利用技術。化學工業也透過在各種合成過程中利用二氧化碳(包括塑膠和其他材料的生產)促進了市場擴張。此外,直接空氣捕獲設施等碳捕獲項目的創新,反映了人們對降低大氣二氧化碳水平的更廣泛承諾。

同樣,國際能源總署表示,加拿大要求新建建築項目必須依照2022年12月生效的《建築隱含碳標準》報告其排放量,並使用比地區標準排放量低10%的混凝土。此外,加拿大承諾在2050年實現淨零排放,刺激了對碳捕獲和利用技術的投資,進一步推動二氧化碳利用市場擴張。

亞太市場分析

預計亞太地區二氧化碳利用市場將在預測期內大幅成長。由於快速的工業化和寬鬆的排放法規,亞太地區目前是全球最大的碳排放地區。因此,各地區政府現在更加關注環境永續性。隨著製造商尋求在應對氣候變遷的承諾和經濟成長目標之間達成妥協,像中國和印度這樣的國家將提供強大的價值。

在中國,水泥、鋼鐵和化學等大型工業部門越來越多地採用二氧化碳利用方法,以滿足日益嚴格的排放法規,並從全國碳交易市場中受益。此外,中國正大力投資研發,將二氧化碳轉化為有價值的產品,包括合成燃料、化學品和建築材料,使市場不僅成為環境優先事項,也成為經濟機會。

二氧化碳利用市場主要參與者:

- 福陸公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 沙特阿美

- 瓦克化學股份有限公司

- 斯倫貝謝有限公司

- 阿克爾解決方案

- 霍尼韋爾國際公司

- Equinor ASA

- TotalEnergies SE

- 埃克森美孚公司

二氧化碳利用市場的特點是存在成熟的競爭對手,他們憑藉技術突破、產品品質和創新競爭。主要市場參與者經常採取合併、收購和擴張等策略性舉措,以提升二氧化碳利用市場的份額,並有效滿足日益增長的需求。

最新動態

- 2025年3月,全球領先的綜合能源與化工企業之一阿美公司(Samco)在沙烏地阿拉伯啟動了沙烏地阿拉伯首個二氧化碳直接空氣捕集 (DAC) 測試裝置,該裝置每年可從環境中去除12噸二氧化碳。該試驗裝置由阿美公司與西門子能源共同建設,是該公司拓展DAC能力的重要里程碑。

- 2024年9月,瓦克(WACKER)成功回收了矽生產過程中產生的二氧化碳(CO2)。該計畫得益於SLB和Aker碳捕集資企業(SLB-ACC JV)的技術和專業知識,並在瓦克位於挪威霍拉的生產基地進行了捕集工藝的中試測試。在這個生產基地,石英和碳被混合,生產出用於生產有機矽產品的矽。

- Report ID: 7501

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。