Перспективы рынка ветрогенераторов:

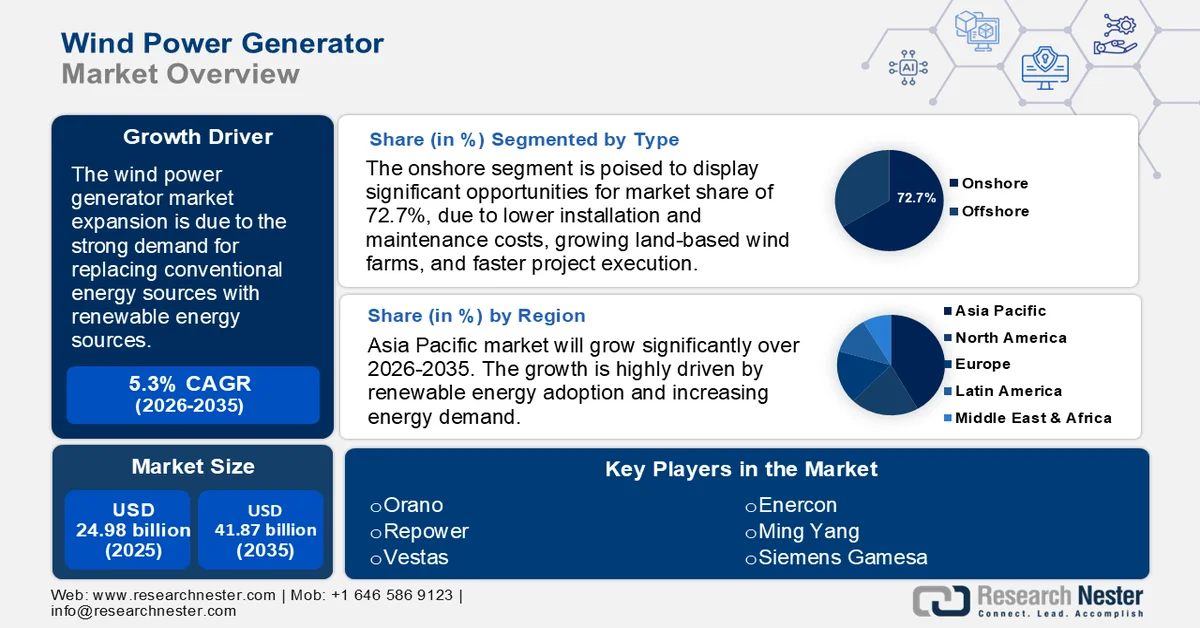

Объем рынка ветрогенераторов в 2025 году оценивался в 24,98 млрд долларов США и, как ожидается, достигнет 41,87 млрд долларов США к 2035 году, увеличиваясь примерно на 5,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли ветрогенераторов оценивался в 26,17 млрд долларов США.

Растущая потребность в замене традиционных источников энергии возобновляемыми стимулирует рост рынка ветроэнергетических установок в прогнозируемый период. Двадцать лет назад производство энергии с помощью ветра и солнца считалось непомерно дорогим, тогда как сейчас оно стало более конкурентоспособным по сравнению с новыми угольными или газовыми электростанциями. Глобальный переход к чистым и устойчивым источникам энергии, который помогает минимизировать выбросы парниковых газов и бороться с изменением климата, привел к росту потребности в возобновляемых источниках энергии, таких как ветровая энергия. Ветровая энергия является ключевым компонентом перехода к чистой энергетике.

Более того, потребители, предприятия и правительства поддерживают его внедрение. Во всем мире многие правительства ввели многочисленные меры поддержки и стимулы для ускорения развития и внедрения ветроэнергетики. Некоторые из них — это налоговые льготы, субсидии, льготные тарифы и обязательное использование возобновляемых источников энергии, что делает проекты ветроэнергетики финансово привлекательными для разработчиков и инвесторов. Например, в США налоговый кредит на производство электроэнергии (PTC) сыграл важную роль в стимулировании развития ветроэнергетики. Созданный в соответствии с Законом об энергетической политике 1992 года, PTC предоставляет налоговый кредит за киловатт-час электроэнергии, вырабатываемой квалифицированными ветроэнергетическими установками. Этот федеральный стимул стал значительным двигателем роста ветроэнергетики, способствуя расширению отрасли за последние десятилетия.

Усовершенствования в системах управления интеллектуальными энергосетями и технологиях интеллектуальных энергосетей способствуют интеграции возобновляемых источников энергии с переменной выработкой, таких как ветровая энергия, в существующую энергосистему. Повышение гибкости и эффективности управления сетью улучшает возможности для размещения более высоких уровней ветровой энергии, создавая тем самым новые возможности для расширения ветроэнергетики. Это увеличивает продажи ветрогенераторов в различных секторах конечных потребителей, создавая тем самым возможности для рынка ветрогенераторов в прогнозируемый период.

Ключ Ветрогенератор Сводка рыночной аналитики:

Основные региональные особенности:

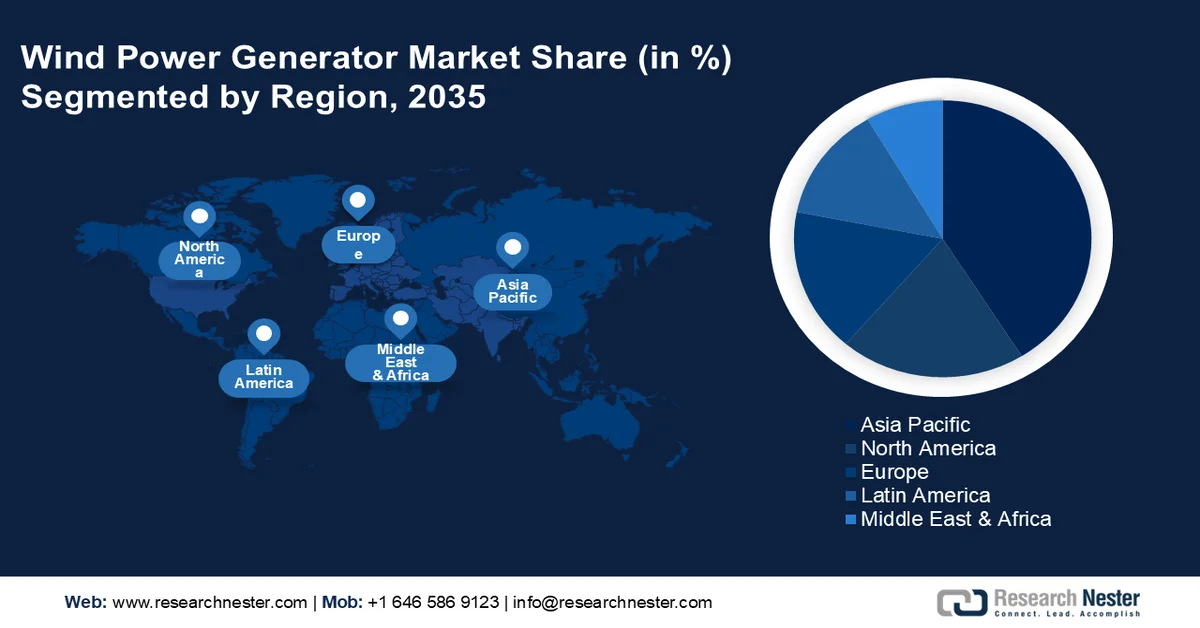

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет наибольшую долю выручки на рынке ветроэнергетических установок, чему способствуют устойчивый экономический рост, благоприятная политика в области возобновляемой энергетики и растущий спрос на электроэнергию.

- Ожидается, что Северная Америка продемонстрирует существенный рост до 2035 года, чему будут способствовать эффективные нормативные стимулы и непрерывный технологический прогресс в повышении эффективности турбин.

Анализ сегмента:

- Ожидается, что к 2035 году наземный сегмент займет около 72,7% рынка ветроэнергетических установок, чему будут способствовать снижение затрат на установку и техническое обслуживание, а также быстрое расширение наземных ветропарков для достижения целей углеродной нейтральности.

- Прогнозируется, что сегмент с горизонтальной осью займет значительную долю рынка в течение прогнозируемого периода благодаря высокой эффективности улавливания энергии и доминирующей конфигурации с наветренной стороной, что повышает выработку электроэнергии.

Основные тенденции роста:

- Ветроэнергетика как экономически выгодная альтернатива традиционным источникам энергии.

- Достижения в области технологий и благоприятная государственная политика

Основные проблемы:

- Прерывистый характер ветровой энергии

- землепользование и экологические проблемы

Ключевые игроки: Samsung, LG, Honeywell, Apple, Xiaomi Corporation, Schneider Electric, ABB Group, Electrolux, Haier, Philips.

Глобальный Ветрогенератор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 24,98 млрд долларов США.

- Размер рынка в 2026 году: 26,17 млрд долларов США.

- Прогнозируемый объем рынка: 41,87 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Германия, Испания, Индия

- Развивающиеся страны: Китай, Индия, Вьетнам, Филиппины, Индонезия

Last updated on : 25 February, 2026

Рынок ветрогенераторов: факторы роста и проблемы

Факторы роста

Ветроэнергетика как экономически выгодная альтернатива традиционным источникам энергии: наземные ветроэнергетические установки стали наиболее экономически эффективным источником энергии, при этом стоимость электроэнергии после уплаты налогов на производство составляет всего 1-2 цента за киловатт-час. Ветроэнергетика снижает волатильность цен, связанную с традиционным ископаемым топливом, за счет использования бесплатного источника топлива и обеспечения электроэнергии по фиксированной цене в течение до 20 лет. Совершенствование технологий ветроэнергетики и налоговые льготы на производство стимулировали расширение ветроэнергетики при низких затратах. Например, прогнозируемые эксплуатационные расходы и затраты на техническое обслуживание ветроэнергетических установок составляют приблизительно 1,3–1,6 доллара США за кВт·ч в течение всего срока службы турбины.

Кроме того, ветроэнергетика позволяет минимизировать эксплуатационные расходы по сравнению с традиционными источниками энергии, такими как генераторы и турбины, которые работают автоматически и требуют минимального технического обслуживания в течение всего срока службы. Хотя первоначальные капиталовложения в ветротурбины высоки, удельная стоимость энергии для наземных ветроэнергетических установок составляет около 39 долларов США за мегаватт-час (МВт·ч). Эта доступность обеспечивает постоянный спрос на генераторы и турбины, что создает множество факторов, влияющих на выручку.

Технологический прогресс и благоприятная государственная политика: Недавние усовершенствования в технологиях ветротурбин, включая увеличение диаметра роторов, повышение высоты башен и улучшение систем управления, значительно повысили эффективность. Примечательно, что в 2013 году ни одна турбина не использовала роторы диаметром 115 метров и более, тогда как в 2023 году 98% вновь установленных турбин имели такие роторы. Это нововведение повышает выработку энергии и минимизирует затраты, тем самым стимулируя рост рынка ветроэнергетики. Кроме того, правительство поддерживает ветроэнергетику посредством субсидий, налоговых льгот и целевых показателей по возобновляемым источникам энергии, что играет важную роль в проектах ветроэнергетики, способствуя расширению рынка ветрогенераторов. В глобальном масштабе необходимы политические рамки для создания благоприятной среды для развития и масштабирования ветроэнергетической инфраструктуры.

Экологическая устойчивость: Глобальное осознание проблемы изменения климата и экологической устойчивости усиливает потребность в чистых источниках энергии, таких как ветровая энергия. Поскольку все страны стремятся минимизировать свой углеродный след, рынок ветрогенераторов демонстрирует устойчивый рост благодаря все более широкому внедрению возобновляемых источников энергии для достижения целей устойчивого развития.

Переработка материалов ветряных турбин подразумевает извлечение ценных ресурсов из выведенных из эксплуатации турбин, что позволяет экономить энергию, которая в противном случае была бы потрачена на их производство. Это также помогает сократить количество отходов, попадающих на свалки, уменьшить загрязнение окружающей среды и сохранить природные ресурсы. По данным Министерства энергетики США, масса ветряной турбины состоит из материалов, которые уже пригодны для коммерческой переработки в объеме примерно от 85% до 90%. Большая часть неперерабатываемых материалов состоит из армированных волокном композитов (углеродное волокно и стекловолокно). Лопасти ветряных турбин, кожухи гондол и крышка ступицы, соединяющая лопасти с ветряной турбиной, содержат эти материалы в различных формах.

Проблемы

Нестабильный характер ветровой энергии: Рост рынка ветротурбин с прямым приводом в значительной степени ограничен нестабильностью ветровой энергии. Изменчивость ветровых режимов зависит от погодных условий, географического положения и времени суток, что приводит к незапланированным отключениям, колебаниям выработки электроэнергии и сбоям в производстве, которые сложнее предотвратить. Обеспечение стабильного электроснабжения требует резервных источников энергии и интеграции вспомогательных систем, таких как усовершенствованные решения для хранения энергии, оптимизация сети, механизмы реагирования на спрос и эффективное регулирование энергоснабжения. Это лишь некоторые из проблем, препятствующих росту рынка ветрогенераторов в прогнозируемый период.

Землепользование и экологические проблемы: Развитие наземных ветропарков часто сталкивается с проблемами, связанными с конфликтами в землепользовании и экологическими условиями. В густонаселенных регионах конкуренция за землю может препятствовать развитию ветроэнергетических проектов. Для решения всех этих проблем необходимы стратегическое планирование, комплексная оценка воздействия на окружающую среду и активное взаимодействие с местным сообществом, чтобы сбалансировать расширение использования возобновляемой энергии с сохранением экосистем и целостности ландшафта.

Размер и прогноз рынка ветрогенераторов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,3% |

|

Базовый размер рынка (2025 год) |

24,98 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

41,87 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ветрогенераторов:

Анализ сегментов по типу

Ожидается, что к концу 2035 года наземный сегмент ветроэнергетики займет около 72,7% рынка генераторов ветровой энергии. Рост рынка обусловлен снижением затрат на установку и техническое обслуживание, увеличением количества наземных ветропарков и ускорением реализации проектов. Кроме того, страны быстро расширяют проекты ветроэнергетики для достижения целей углеродной нейтральности. Например, в 2021 году было установлено 93,6 гигаватт (ГВт) новых ветроэнергетических установок, в результате чего общая мировая мощность ветроэнергетики достигла 837 ГВт, что на 12% больше, чем в 2020 году. В 2021 году общая мощность наземных установок в мире составила 72,5 ГВт. Значительный рост наблюдался в регионах Латинской Америки, Европы, Африки и Ближнего Востока, где темпы роста в годовом исчислении составили 19%, 27% и 120% соответственно. Ожидается, что эти тенденции будут способствовать дальнейшему росту сегмента наземной ветроэнергетики в течение всего прогнозируемого периода.

Кроме того, морской сегмент продолжает доминировать в мировой энергетической отрасли. Более того, на морских ветропарках используются крупные турбины, что позволяет сократить их количество и увеличить выработку электроэнергии. Наблюдается заметный сдвиг в сторону более крупных и эффективных турбин, обусловленный технологическим развитием, позволяющим увеличить производство энергии. Морские ветропарки становятся все более популярными, используя преимущества более мощных и надежных ветровых ресурсов. Это во многом обусловлено такими основными факторами, как глобальная потребность в чистых и устойчивых источниках энергии, что повышает интерес к проектам морской ветроэнергетики.

Ярким примером является стратегия развития морской ветроэнергетики Индии, представленная в июле 2022 года, которая подчеркивает растущее внимание к морской ветроэнергетике. Ожидается, что это растущее внимание к морским ветропаркам приведет к увеличению спроса на ветротурбины с прямым приводом, что укрепит позиции рынка на протяжении всего прогнозируемого периода.

Анализ сегментов приложений

Ожидается, что сегмент ветрогенераторов с горизонтальной осью вращения займет значительную долю на рынке в течение рассматриваемого периода. В ветротурбине с горизонтальной осью вращения ось ротора параллельна как направлению ветра, так и поверхности Земли. Основной вал ротора и электрогенератор расположены на вершине башни, используя энергию ветра для производства электроэнергии. Эти турбины состоят из 2 или 3 лопастей, установленных на вращающейся горизонтальной оси, имеющей конструкцию, напоминающую пропеллер. Вращаясь, лопасти преобразуют энергию ветра в механическую энергию. В зависимости от конфигурации работы рынок ветротурбин с горизонтальной осью вращения подразделяется на сегменты «против ветра» и «по ветру», причем доминирующим сегментом является сегмент «против ветра». В конфигурациях «против ветра» ротор обращен к ветру, что оптимизирует сбор энергии и эффективность.

Ключевое преимущество технологии установки с наветренной стороной заключается в возможности избежать ветровой тени, создаваемой за башней, что приводит к увеличению выработки энергии. Ветротурбины с вертикальной осью вращения обладают такими преимуществами, как бесшумная работа, долговечность, компактные размеры, эффективность и универсальность. Возможность их установки в непосредственной близости от башни помогает оптимизировать использование пространства, что делает их идеальными для жилых домов и небольших ветроэнергетических установок. Используя ветер в качестве возобновляемого источника энергии, ветротурбины с вертикальной осью вращения представляют собой экономически эффективное и экологически устойчивое решение. В связи с растущей потребностью в чистой энергии рынок ветротурбин с вертикальной осью вращения демонстрирует значительный рост.

Наш углубленный анализ мирового рынка ветрогенераторов включает следующие сегменты:

Тип |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ветрогенераторов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок ветроэнергетических установок в Азиатско-Тихоокеанском регионе займет наибольшую долю выручки. Рост рынка в этом регионе в значительной степени обусловлен сочетанием сильного экономического подъема, благоприятной государственной политики, стимулирующей внедрение возобновляемых источников энергии, и растущего спроса на энергию. Китай и Индия находятся в авангарде крупных инвестиций как в наземные, так и в морские ветроэнергетические проекты, чтобы использовать свои богатые ветровые ресурсы. Кроме того, стремление региона к минимизации выбросов парниковых газов и борьбе с изменением климата подкрепляется нормативно-правовой базой, включающей обязательные требования к использованию возобновляемых источников энергии и субсидии, что еще больше ускоряет развитие рынка ветроэнергетических установок.

Китай является крупнейшим в мире рынком ветроэнергетики, где постоянно ведется стремительное расширение новых объектов. Обширная территория страны и протяженная береговая линия обеспечивают исключительные ветровые ресурсы, поддерживая как наземное, так и морское развитие ветроэнергетики. Чтобы минимизировать зависимость от ископаемого топлива и бороться с загрязнением воздуха, страна быстро расширяет свою ветроэнергетическую инфраструктуру. Кроме того, важную роль в этом росте играет государственная политика, ставящая перед собой амбициозные цели по увеличению доли возобновляемой энергии, особенно ветровой, в национальном энергетическом балансе.

Китай лидирует в регионе по объему установленных ветроэнергетических установок, производя 376 ГВт ветровой энергии, что составляет приблизительно 12,9% от общей установленной мощности электрогенерации страны в 2,92 ТВт. Это обусловлено текущими правительственными инициативами и значительными инвестициями, направленными на ускорение роста отрасли. Ожидается, что сектор наземной ветроэнергетики будет стабильно расширяться, поскольку правительство уделяет приоритетное внимание развитию возобновляемой инфраструктуры для минимизации зависимости от тепловой энергии и сокращения загрязнения окружающей среды. Предполагается, что этот стратегический подход будет способствовать развитию ветроэнергетических проектов, что еще больше подстегнет рост рынка ветрогенераторов.

С другой стороны, в Индии также наблюдается рост объемов ветроэнергетических установок, обусловленный благоприятной государственной политикой, амбициозными целями в области возобновляемой энергии и конкурентным процессом торгов. Между тем, Австралия , обладающая богатыми ветровыми ресурсами, в последние годы зафиксировала заметное увеличение мощностей ветроэнергетики.

Анализ рынка Северной Америки

Рынок ветроэнергетики Северной Америки ожидает существенный рост, обусловленный сильной нормативно-правовой базой, включающей налоговые льготы и целевые показатели в области возобновляемой энергии, что стимулирует инвестиции как в морские, так и в наземные проекты. Технологические инновации, такие как более крупные и эффективные турбины, увеличение выработки энергии и снижение затрат, делают ветроэнергетику конкурентоспособной альтернативой традиционным источникам энергии.

США , обладающие значительными установленными мощностями, входят в число крупнейших мировых рынков ветроэнергетики. Прогнозируется, что рынок ветроэнергетики США продемонстрирует самый высокий среднегодовой темп роста в течение прогнозируемого периода. Благоприятные ветровые ресурсы и поддерживающая политика в ключевых штатах, таких как Айова, Техас и Калифорния, способствуют росту рынка ветрогенераторов. Интеграция ветровой энергии в существующую энергосеть повышает надежность и стабильность, еще больше ускоряя ее внедрение. Благодаря постоянным инвестициям и твердой приверженности принципам устойчивого развития, США готовы сыграть ключевую роль в региональном переходе к возобновляемым источникам энергии.

Аналогичным образом, Канада активно наращивает свои мощности ветроэнергетики, используя обильные ветровые ресурсы и лидируя в развитии ветроэнергетики вместе с провинциями Квебек, Онтарио и Альберта. Тем временем в Мексике наблюдается резкий рост числа установленных ветроэнергетических установок, обусловленный энергетическими реформами и амбициозными целями в области возобновляемой энергетики.

Участники рынка ветроэнергетических установок:

- Nordex Group

- Сименс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Мин Ян

- Энергон

- Веста

- Siemens Gamesa

- Samsung Electronics

- Mitsubishi Heavy Industries

- Sinovel Wind Group Co., Ltd

- Орано

- Перезагрузка

Мировой рынок ветрогенераторов сильно консолидирован, на нем присутствует несколько крупных игроков. Ведущие компании сосредоточены на инновациях в продукции и оптимизации каналов сбыта для укрепления своего международного присутствия. Ниже перечислены некоторые из ведущих компаний, занимающих наибольшую долю рынка и определяющих отраслевые тенденции на рынке ветрогенераторов.

Последние события

- В октябре 2024 года компания Envision Energy представила новую наземную ветряную турбину мощностью 5 МВт с диаметром ротора 182 метра, специально разработанную для индийского рынка. По сравнению с предыдущей моделью EN 156/3.3MW, эта новая платформа предлагает улучшенные системы обнаружения дыма и пожара, а также значительное увеличение годовой выработки энергии более чем на 40%. Внедрение этой модели демонстрирует стремление Envision к повышению безопасности клиентов и энергоэффективности.

- В октябре 2024 года компания Tata Power объявила об инвестициях в ветротурбины мощностью более 3 гигаватт (ГВт) для поддержки своих проектов в области гибридной ветро-солнечной возобновляемой энергетики по всей Индии в течение следующих трех-пяти лет. Контракты на сумму более 2,52 миллиарда долларов США направлены на увеличение мощностей компании в области возобновляемой энергетики, потенциально доведя общую мощность почти до 5 ГВт.

- Report ID: 7341

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.