Перспективы рынка водотрубных химических котлов:

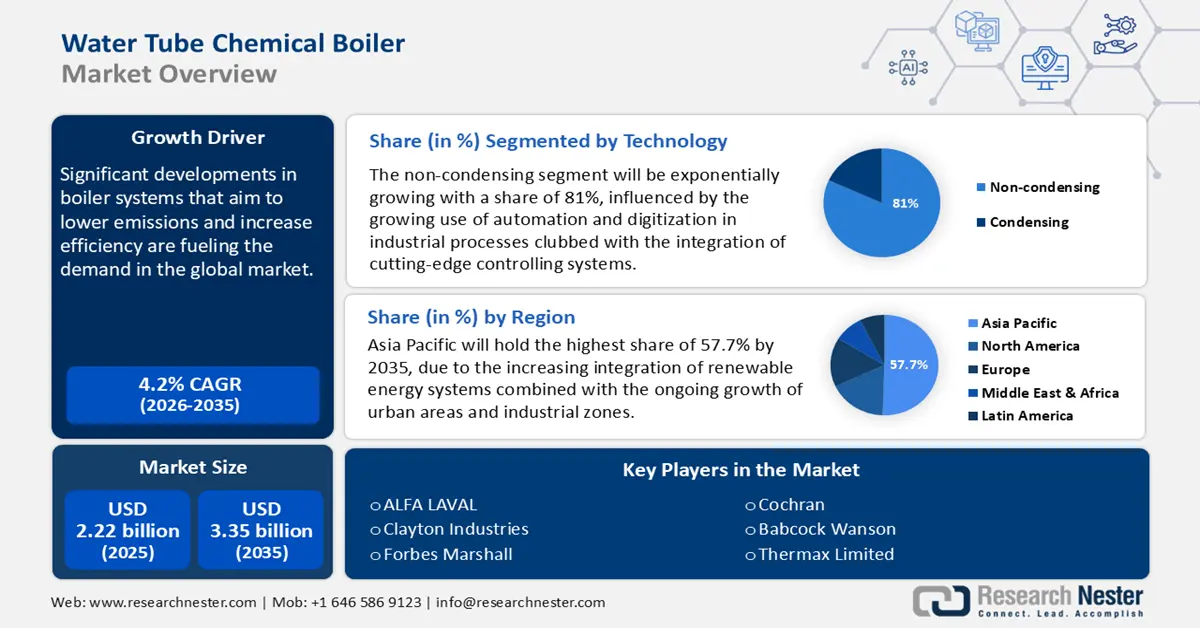

Объем рынка водотрубных химических котлов в 2025 году оценивался в 2,22 млрд долларов США и, вероятно, превысит 3,35 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 4,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка водотрубных химических котлов оценивается в 2,3 млрд долларов США.

Растущие темпы индустриализации и увеличение производства химикатов стимулируют расширение рынка водотрубных химических котлов. Кроме того, потребность в энергоэффективных решениях в различных отраслях промышленности обуславливает необходимость использования топливосберегающих котлов. Например, компания BFIT компании Bryan Boilers представила водотрубную систему мощностью 100 л.с., разработанную в соответствии с экологическими нормами и обеспечивающую экономию топлива от 30 до 40% в год.

Чтобы повысить соответствие продукции требованиям рынка, производители стремятся сократить время простоя и повысить производительность и безопасность эксплуатации, а также совершенствуют системы цифрового мониторинга и автоматизации работы котлов. Например, в августе 2021 года компания Prometha Connected Boiler Solutions разработала приложения для смартфонов на iOS и Android. Они обеспечивают аналитику данных в режиме реального времени и системный интеллект для удалённого мониторинга производительности котлов. Кроме того, приложение нацелено на обеспечение мониторинга в режиме реального времени и внедрение предиктивного обслуживания систем.

Ключ Водотрубный химический котел Сводка рыночной аналитики:

Региональные особенности:

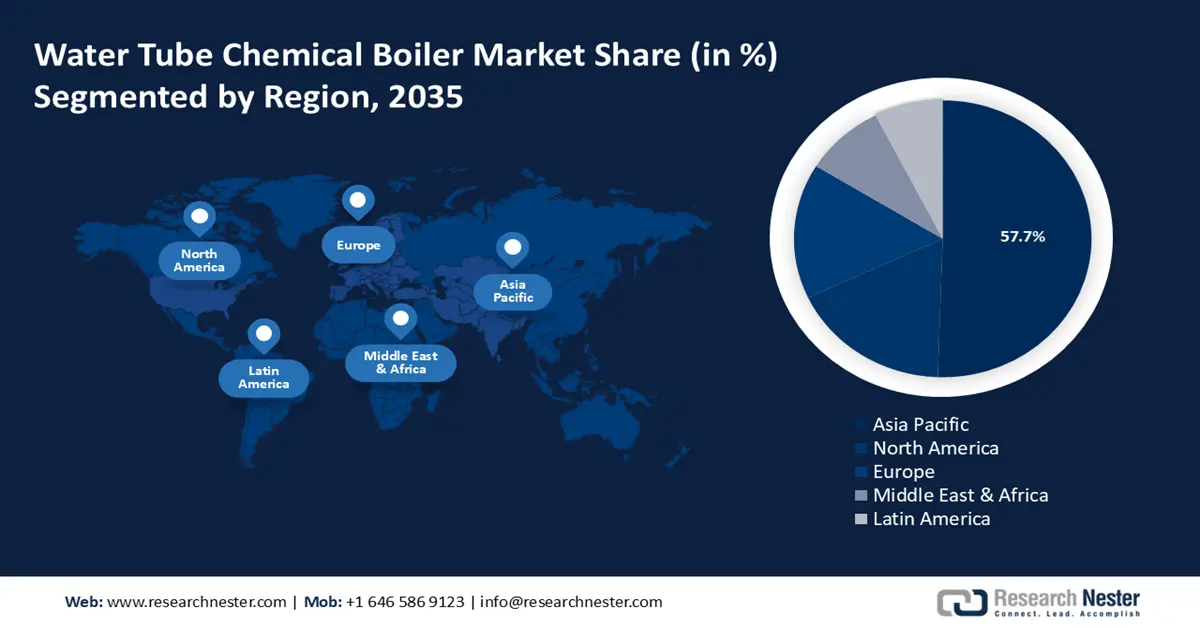

- Доля Азиатско-Тихоокеанского региона на рынке водотрубных химических котлов составляет 57,7%, что обусловлено быстрой индустриализацией, стимулирующей рост в период с 2026 по 2035 год.

Обзор сегмента:

- Ожидается, что сегмент <10 млн БТЕ/ч продемонстрирует заметный рост к 2035 году, что обусловлено спросом на энергоэффективные решения для промышленных химических предприятий среднего масштаба.

- Ожидается, что к 2035 году доля рынка без конденсации составит 81% благодаря снижению затрат на установку и обслуживание в сочетании с гибкостью в выборе топлива.

Основные тенденции роста:

- Рост промышленного спроса

- Расширение инфраструктуры

Основные проблемы:

- Колебания рыночного спроса

- Дефицит квалифицированной рабочей силы

- Ключевые игроки:Thermax Limited, Thermodyne Boilers, Victory Energy Operations LLC, Viessmann, Forbes Marshall.

Глобальный Водотрубный химический котел Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 2,22 млрд долларов США

- Объем рынка в 2026 году: 2,3 млрд долларов США

- Прогнозируемый размер рынка: 3,35 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 4,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 57,7 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Япония, Индия, Германия, США.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка водотрубных химических котлов:

Драйверы роста

- Растущий промышленный спрос: Рынок водотрубных химических котлов со временем стал пользоваться растущим спросом со стороны промышленности, что обусловлено бурной индустриализацией и ростом химической и нефтехимической промышленности. В этих отраслях востребованы преимущественно высокие давления и температуры, которые эффективно передаются с помощью водотрубных котлов. Тенденция к повышению чистоты и использованию природного газа и биотоплива ускоряет рост спроса.

Более того, водотрубные котлы становятся предпочтительными для крупных предприятий, поскольку они способны адаптироваться к меняющемуся спросу. Например, типичный КПД котлов варьируется от примерно 90% для лучших котлов на твердом биотопливе до примерно 95% для котлов на мазуте и природном газе. Кроме того, водотрубные котлы адаптируемы и могут работать на любом виде топлива. Эта особенность позволяет отраслям промышленности внедрять более экологичные методы работы. - Расширение инфраструктуры: Растущий объем расширения инфраструктуры на рынке водотрубных химических котлов обусловлен рядом стратегических разработок в производственном секторе. Рост обусловлен растущей потребностью в энергоэффективных и высокопроизводительных котлах. Для модернизации энергоемких отраслей компании вкладывают значительные средства в промышленные объекты и модернизацию старых сооружений.

В июне 2023 года компания AtmosZero разработала революционный модульный электрифицированный котел для замены промышленных котельных систем, работающих на ископаемом топливе. На кипячение воды для получения технологического пара приходится более 7% мирового потребления энергии. Более того, её новаторское решение представляет собой экономичный и масштабируемый подход к декарбонизации пара с перспективой полного устранения выбросов.

Проблемы

- Колебания рыночного спроса: одним из важнейших факторов, обусловливающих колебания на этом рынке, является волатильность мировых рынков энергии и сырья. В связи с изменением цен на такие виды топлива, как природный газ, уголь и нефть, отрасли, зависящие от котлов, как правило, сокращают или ускоряют инвестиции в установку новых котлов. Более того, волатильность цен на сырьевые товары и сбои в цепочках поставок также повлияли на процесс производства водотрубных котлов, что привело к перекосу в графиках производства и ценообразования производителей.

- Дефицит квалифицированной рабочей силы: Нехватка талантливых кадров влияет не только на производство, но и на обслуживание этих сложных систем. Производство и эксплуатация водотрубных котлов требуют глубоких знаний в области металлургии, сварки, термодинамики и передовых инженерных разработок. В связи с постоянным ростом спроса на котлы, работающие под высоким давлением и температурой, проектирование, монтаж и, следовательно, обслуживание значительно усложняются и требуют привлечения высококвалифицированных специалистов.

Основная причина этого дефицита — старение рабочей силы. Проблема усугубляется нежеланием молодого поколения идти в тяжёлую промышленность и технические специальности, поскольку они считают их менее привлекательными по сравнению с работой в технологически развитой экономике. Например, Бюро статистики труда США сообщило, что почти 50,0% работников обрабатывающей промышленности — это люди в возрасте 45 лет и старше, и этот разрыв увеличивается по мере выхода работников на пенсию, а новых кандидатов на их место не хватает.

Размер и прогноз рынка водотрубных химических котлов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,2% |

|

Размер рынка базового года (2025) |

2,22 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,35 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка водотрубных химических котлов:

Технология (без конденсации, с конденсацией)

Сегмент неконденсационных котлов занимает значительную долю рынка водотрубных химических котлов – 81%. Основным фактором такого доминирования является относительно более низкая стоимость установки и обслуживания по сравнению с конденсационными котлами. Кроме того, они имеют более простую конструкцию, что делает их установку и обслуживание дешевле в условиях, где стабильность и надёжность имеют первостепенное значение. Эти системы также допускают использование любого вида топлива, что повышает гибкость в химической промышленности, где выбор топлива может зависеть от его доступности и стоимости.

Мощность (< 10 MMBtu/час, 10 - 25 MMBtu/час, 25 - 50 MMBtu/час, 50 - 75 MMBtu/час, 75 - 100 MMBtu/час, 100 - 175 MMBtu/час, 175 - 250 MMBtu/час, > 250 MMBtu/час)

На рынке водотрубных химических котлов доминируют водотрубные химические котлы производительностью менее 10 млн БТЕ/ч (32,0%) благодаря своей универсальности, позволяющей использовать их в небольших промышленных установках, а также в специализированных процессах, применяемых в некоторых химических производствах. Эта производительность особенно подходит для предприятий с умеренной потребностью в тепле и паре благодаря все более широкому внедрению энергоэффективных и экономичных решений. В таких регионах, как Индия, Китай и Юго-Восточная Азия, наблюдается стремительная индустриализация и урбанизация, при этом все больше внимания уделяется повышению эффективности производства.

По мере того, как эти экономики продолжают наращивать мощности химической переработки, спрос на котлы с производительностью <10 млн БТЕ/ч будет расти экспоненциально. Более того, драйвером роста является введение строгих экологических норм в отношении выбросов, что позволит производить инновационные водотрубные котлы меньшего размера, более экологичные и энергоэффективные. Таким образом, сегмент водотрубных химических котлов с производительностью <10 млн БТЕ/ч продолжит доминировать в будущем, следуя мировому тренду на устойчивое развитие и оптимальные эксплуатационные расходы.

Наш углубленный анализ рынка водотрубных химических котлов включает следующие сегменты:

Емкость |

|

Технология |

|

Продукт |

|

Топливо |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка водотрубных химических котлов:

Статистика рынка Азиатско-Тихоокеанского региона

На Азиатско-Тихоокеанский регион приходится наибольшая доля рынка водотрубных химических котлов – 57,7%, что обусловлено, главным образом, быстрой индустриализацией и присутствием таких экономически развитых стран, как Индия и Китай, которые вкладывают огромные средства в инфраструктурные проекты и промышленность, разрабатывая передовые технологии котлов для удовлетворения спроса, а также строгими экологическими нормами в сфере энергетики. Кроме того, ожидается, что продолжающееся расширение городских и промышленных зон, а также растущая интеграция систем возобновляемой энергии с существующими котлами будут способствовать росту отрасли.

Китай занимает лидирующие позиции благодаря своей значительной промышленной базе и государственным инициативам по сокращению выбросов углерода. Намерение страны модернизировать свою котельную систему, установив новые, более энергоэффективные модели, полностью соответствует целям снижения выбросов углекислого газа и достижения углеродной нейтральности к 2060 году. Среди инноваций китайских производителей – котлы на биомассе и интеллектуальные котельные системы. Переход с традиционного угля на более экологичные виды топлива, такие как природный газ и биомасса, дополнительно стимулирует развитие рынка водотрубных химических котлов.

В Индии наблюдается тенденция к росту спроса на водотрубные химические котлы в энергоёмких отраслях, и отечественные компании стремятся расширить своё присутствие на зарубежных рынках. Например, объём международных заказов компании Thermax Limited увеличился с 13,6 млрд долларов США в 2020-2021 финансовом году до 18,78 млрд долларов США в 2021-2022 финансовом году. Кроме того, инициатива местного правительства «Make in India», предусматривающая увеличение инвестиций в развитие инфраструктуры, способствует созданию новых промышленных предприятий с эффективными и высокопроизводительными котлами.

Анализ рынка Северной Америки

На ситуацию на рынке водотрубных химических котлов в Северной Америке влияют строгие требования Агентства по охране окружающей среды (EPA) к промышленным выбросам, таким как оксиды азота (NOx) и оксиды серы (SOx), что подталкивает компании к инвестициям в котлы с низким уровнем выбросов. Например, в марте 2024 года тепловой бизнес-сегмент Babcock & Wilcox подписал соглашение стоимостью 246 миллионов долларов США на реализацию масштабного проекта по переводу газового топлива на электростанции в Северной Америке. Проект предусматривает перевод двух угольных котлов электростанции общей мощностью более 1000 мегаватт на природный газ.

В США на долю промышленного потребления энергии приходится около трети от общего объёма потребления энергии, причём значительная её часть систематически распределяется по различным сегментам, таким как производство пара, что подчёркивает важность эффективных котлов. Кроме того, ускоренное внедрение котлов, использующих более чистое топливо, создаёт перспективные возможности на рынке водотрубных химических котлов. Более того, повышение эффективности приводит к снижению эксплуатационных расходов и минимизации энергозатрат.

Рынок водотрубных химических котлов в Канаде , вероятно, будет переживать бурный рост благодаря целенаправленному развитию провинций с мощной промышленной и энергетической базой. Национальная нормативно-правовая база направлена на достижение двух целей: экологической и экономической. Это означает здоровую окружающую среду и устойчивую экономику. Ключевыми секторами, определяющими спрос, являются нефтегазовая, химическая промышленность и электроэнергетика. Таким образом, росту способствуют расширение промышленности и инновации.

Основные игроки рынка водотрубных химических котлов:

- АЛЬФА ЛАВАЛЬ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Аристон Холдинг Н.В.

- Babcock & Wilcox Enterprises, Inc.

- Бабкок Уонсон

- BM GreenTech Berhad

- Bosch Industriekessel GmbH

- Клейтон Индастриз

- Кливер-Брукс

- Кокран

- Форбс Маршалл

- Miura America Co., LTD.

- Рентех Котельные Системы, Инк.

- Термакс Лимитед

- Котлы Термодин

- Victory Energy Operations LLC

- Виссманн

Рынок водотрубных химических котлов стремительно развивается, и ключевые игроки делают ставку на внедрение передовых технологий и интеллектуальных решений для повышения эксплуатационной надежности и эффективности котельных систем. Кроме того, эти авторитетные компании используют свой обширный опыт и приверженность принципам устойчивого развития. Более того, ориентация на внедрение нишевых приложений и стимулирование инноваций для удовлетворения растущего спроса в различных отраслях помогает им сохранять конкурентоспособность и одновременно стремиться к увеличению своей доли выручки на рынке. Вот некоторые из этих игроков рынка:

Последние события

- В январе 2024 года компании Victory Energy Operations и Powerhouse Combustion & Mechanical Corporation расширили своё партнёрство в сфере продаж. Powerhouse Combustion & Mechanical Corporation была назначена авторизованным торговым представителем продукции Victory Energy в Калифорнии и Неваде. В число её продукции входят водотрубные и жаротрубные котлы, котлы-утилизаторы, горелки VISION, экономайзеры и арендуемые установки.

- В апреле 2021 года компания Viessmann представила термостат ViCare и приложение системы управления ViCare — Vitodens 100-W, оснащенный встроенным Wi-Fi и высоким качеством совместимости, которым можно полностью управлять со смартфона или планшета.

- Report ID: 6561

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.