Перспективы рынка урологических устройств:

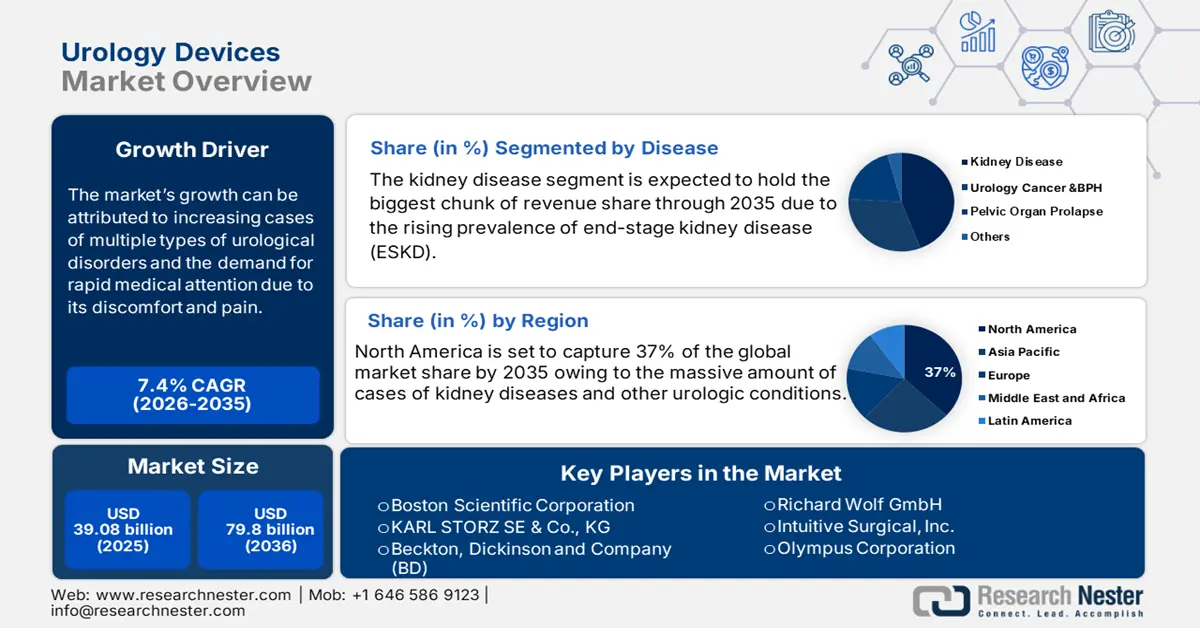

Объем рынка урологических устройств в 2025 году оценивался в 39,08 млрд долларов США и, как ожидается, достигнет 79,8 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 7,4% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка урологических устройств оценивается в 41,68 млрд долларов США.

Рост рынка обусловлен, прежде всего, растущей распространённостью различных урологических заболеваний во всём мире. Эти заболевания требуют неотложной медицинской помощи из-за дискомфорта и боли, которые они вызывают. Согласно наблюдениям, более 8 миллионов человек ежегодно обращаются за медицинской помощью по поводу инфекций мочевыводящих путей (ИМП). По оценкам, в Соединённых Штатах около 62% женщин и 13% мужчин в течение жизни переносят хотя бы одну ИМП.

Урологические устройства — это медицинские устройства, которые используются для диагностики различных урологических заболеваний. Они технологически продвинуты и помогают в лечении ряда урологических заболеваний, включая инфекции мочевыводящих путей (ИМП), заболевания почек, рак уретры, недержание мочи, мочекаменную болезнь и другие. Хотя такие состояния, как ИМП и недержание мочи, кажутся не такими уж опасными заболеваниями, они все же оказывают огромное влияние на большую часть населения, особенно пожилых людей, поэтому рост распространенности гериатрического населения стимулирует рост рынка урологических устройств в течение прогнозируемого периода. Согласно данным, опубликованным Всемирной организацией здравоохранения (ВОЗ), ожидается, что к 2030 году численность населения в возрасте от 60 лет и старше во всем мире увеличится до 1,4 миллиарда человек с 1 миллиарда в 2020 году во всем мире. Кроме того, рост случаев диабета и высокого кровяного давления также увеличивает спрос на урологические устройства, поскольку эти заболевания являются основными причинами почечной недостаточности. Кроме того, поскольку предпочтение отдается малоинвазивным процедурам, больницы отдают предпочтение урологическим процедурам, таким как эндоскопия и лапароскопия, что влечет за собой необходимость использования урологических устройств в медицинских учреждениях.

Ключ Урологические устройства Сводка рыночной аналитики:

Региональные особенности:

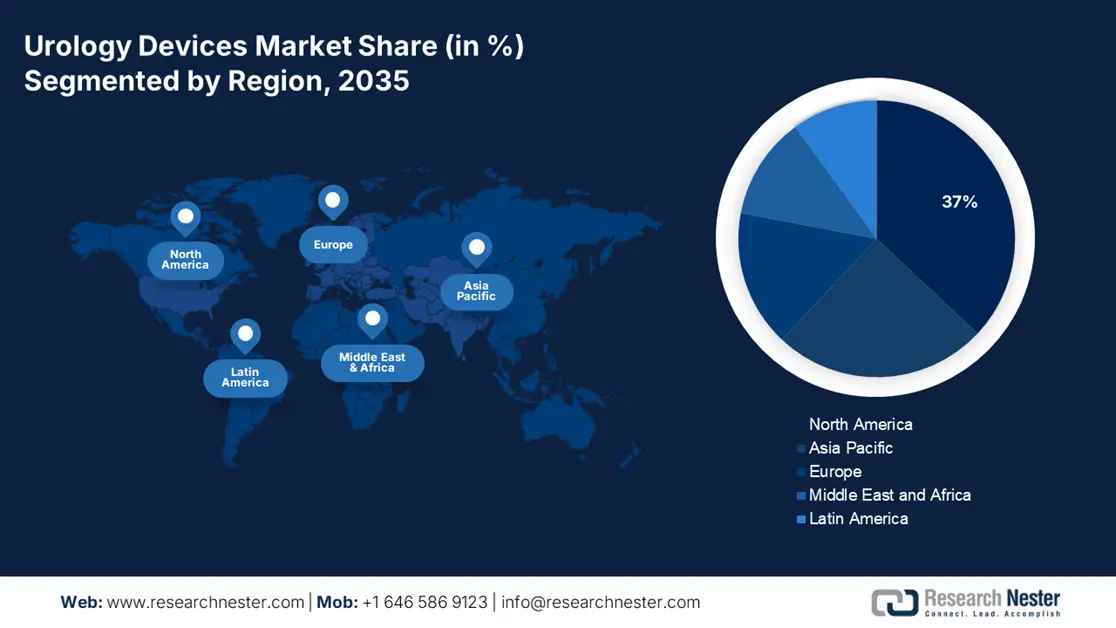

- К 2035 году доля рынка урологических устройств в Северной Америке превысит 37% благодаря росту числа пациентов с диагностированными заболеваниями почек и благоприятной политике возмещения расходов.

Анализ сегмента:

- Ожидается, что сегмент больниц на рынке урологических устройств достигнет наибольшей доли к 2035 году благодаря большому количеству пациентов и значительным инвестициям в больничную инфраструктуру.

- Прогнозируется, что сегмент урологических устройств для лечения заболеваний почек будет демонстрировать значительный рост в период с 2026 по 2035 год, что обусловлено ростом распространенности терминальной стадии почечной недостаточности и спросом на процедуры диализа.

Основные тенденции роста:

- Рост заболеваемости раком мочевого пузыря

- Рост случаев недержания мочи

Основные проблемы:

- Высокая стоимость урологических устройств

- Растущая обеспокоенность рисками, связанными с урологическими операциями

Ключевые игроки:Boston Scientific Corporation, KARL STORZ SE & Co. KG, Becton, Dickinson and Company (BD), Richard Wolf GmbH, Intuitive Surgical, Inc., Fresenius Medical Care AG & Co. KGaA, Olympus Corporation, Coloplast, Medtronic, Stryker Corporation.

Глобальный Урологические устройства Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 39,08 млрд долларов США

- Объём рынка в 2026 году: 41,68 млрд долларов США

- Прогнозируемый объём рынка: 79,8 млрд долларов США к 2035 году

- Прогноз роста: 7,4% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 37% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 10 September, 2025

Факторы роста и проблемы рынка урологических устройств:

Драйверы роста

Рост распространенности хронических заболеваний почек (ХБП ) - Хроническая болезнь почек (ХБП) возникает, когда почки повреждаются и не фильтруют кровь должным образом. Заболевание называется «хроническим», поскольку повреждение почек происходит постепенно с течением времени. Диабет и высокое кровяное давление являются двумя наиболее распространенными причинами ХБП. Таким образом, рост распространенности хронической болезни почек стимулирует спрос на различные урологические устройства для выявления и лечения этих заболеваний. Более того, препараты для лечения хронических заболеваний почек и урологические устройства используются для удаления отходов из крови пациента, и ожидается, что это будет стимулировать рост рынка урологических устройств. Например, до 2019 года хроническая болезнь почек (ХБП) была признана серьезной проблемой мирового общественного здравоохранения. Число людей с терминальной стадией болезни почек (ТСПН), которым требуется заместительная почечная терапия, оценивается от 4,903 до 7,085 миллиона во всем мире. Оценочная распространенность ХБП достигла 13,5% (11,6-15%).

Растущая распространённость рака предстательной железы . Рак предстательной железы является вторым по распространённости видом рака у мужчин. Согласно клиническому отчёту, в 2020 году во всём мире рак предстательной железы был диагностирован примерно у 1 514 260 человек.

- Рост заболеваемости раком мочевого пузыря . По данным Центров по контролю и профилактике заболеваний (CDC), ежегодно в США рак мочевого пузыря диагностируют у 57 000 мужчин и 18 000 женщин, а 12 000 мужчин и 4700 женщин умирают от этого заболевания.

- Рост числа случаев недержания мочи . Например, по оценкам, около 422 миллионов человек (в возрасте 20 лет и старше) во всем мире страдают недержанием мочи. В то же время в Соединенных Штатах недержание мочи затрагивает почти 12 миллионов человек.

- Рост инвестиций в здравоохранение и всплеск поглощений – По данным Всемирного экономического форума, отрасль здравоохранения стала свидетелем огромного роста инвестиций, развития и появления новых игроков из различных вертикалей технологий, телекоммуникаций и потребительского сектора. Во всем мире в 2021 году только за счет инноваций в здравоохранении было привлечено 44 млрд долларов США – вдвое больше, чем в 2020 году, – а количество слияний и поглощений компаний в сфере здравоохранения и медицинских технологий увеличилось на 50%.

Проблемы

Высокая стоимость урологических устройств . Урологические устройства очень дороги, что приводит к дорогостоящему лечению и, следовательно, не всем доступно. Люди менее осведомлены об этих заболеваниях и предпочитают традиционные методы лечения. Кроме того, высокая стоимость производства урологических устройств является одним из основных факторов, сдерживающих рост рынка урологических устройств в прогнозируемый период.

Растущая обеспокоенность по поводу рисков, связанных с урологическими операциями

- Строгие правительственные правила одобрения новых методов лечения

Объем и прогноз рынка урологических устройств:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,4% |

|

Размер рынка базового года (2025) |

39,08 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

79,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка урологических устройств:

Болезнь

Глобальный рынок урологических устройств сегментирован и проанализирован на предмет спроса и предложения по заболеваниям на заболевания почек, урологический рак и доброкачественную гиперплазию предстательной железы, пролапс тазовых органов и другие, из которых сегмент заболеваний почек, как ожидается, значительно вырастет в течение прогнозируемого периода из-за роста распространенности терминальной стадии почечной недостаточности (ESKD), увеличения спроса на процедуры диализа и резкого увеличения числа малоинвазивных операций по всему миру. Например, терминальная стадия почечной недостаточности затронула приблизительно 787 000 человек в Соединенных Штатах по состоянию на 2020 год, причем 70% людей проходили диализ. Кроме того, растущее пожилое население, которое более подвержено заболеваниям почек, наряду с проблемами пьянства, злоупотребления психоактивными веществами и принятия нездорового образа жизни, являются некоторыми другими факторами, приводящими к заболеваниям почек и, в конечном итоге, к расширению использования урологических устройств в ближайшие несколько лет.

Конечный пользователь

Глобальный рынок урологических устройств также сегментирован и проанализирован на предмет спроса и предложения со стороны конечного пользователя в больницах, центрах диализа , амбулаторных хирургических центрах и других. Из всех них сегмент больниц, как ожидается, будет занимать наибольшую долю к концу прогнозируемого периода благодаря огромным инвестициям в развитие больничной инфраструктуры и наличию большого количества больниц по всему миру. Другим важным фактором, который положительно влияет на рост сегмента, является большой пул пациентов, посещающих больницы для лечения урологических заболеваний. Кроме того, в больницах предоставляется простая помощь в использовании урологических эндоскопов , таких как цистоскопы и уретероскопы, для лечения и диагностики мочекаменной болезни. Организация экономического сотрудничества и развития (ОЭСР) заявила, что количество больниц в Соединенных Штатах выросло с 5564 в 2015 году до 6090 в 2019 году.

Наш углубленный анализ мирового рынка включает следующие сегменты:

По продукту |

|

По болезни |

|

По технологии |

|

Конечным пользователем |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка урологических устройств:

Обзор рынка Северной Америки

Ожидается, что к 2035 году на долю промышленности Северной Америки будет приходиться наибольшая доля выручки в 37%, что обусловлено ростом числа пациентов с диагностированными заболеваниями почек, ростом заболеваемости другими урологическими заболеваниями и благоприятной политикой возмещения расходов в регионе. По данным Центров по контролю и профилактике заболеваний (CDC), к 2023 году ожидается, что около 37 миллионов взрослых в Соединенных Штатах будут страдать хроническим заболеванием почек, причем подавляющее большинство останется недиагностированным. Кроме того, наличие сильной системы здравоохранения и основных ключевых игроков в регионе считается другими факторами роста для рынка. Более того, ожидается, что рост использования одноразовых цистоскопов для лечебных целей, а также рост разработки технологически передовых урологических устройств участниками рынка будут способствовать росту рынка в этом регионе в ближайшие годы. Кроме того, все чаще используются устройства передового уровня, такие как урологический лазер для удаления камней, расположенных в мочевыводящих путях, что, как ожидается, будет стимулировать рост рынка в регионе.

Участники рынка урологических устройств:

- Бостонская научная корпорация

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- KARL STORZ SE & Co. KG

- Бектон, Дикинсон и компания (BD)

- Ричард Вольф ГмбХ

- Intuitive Surgical, Inc.

- Fresenius Medical Care AG & Co. KGaA

- Корпорация Олимп

- Колопласт

- Медтроник

- Корпорация Страйкер

Последние события

Компания KARL STORZ SE & Co. KG объявила о том, что её система KARL STORZ HyDome была удостоена премии Red Dot Award в категории «Продуктовый дизайн 2019» за выдающийся дизайн, качество и функциональность. Система дуоденоскопии сочетает в себе многоразовый эндоскоп для эндоскопии двенадцатиперстной кишки и лечения желчных протоков с инновационным рычажным механизмом.

Корпорация Boston Scientific объявила, что Федеральный объединенный комитет (G-BA) дал весьма положительную оценку эффективности фотоселективной испарения (PVP) для лечения доброкачественного простатического синдрома (ДСП).

- Report ID: 4571

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.