Перспективы рынка агонистов рецепторов тромбопоэтина:

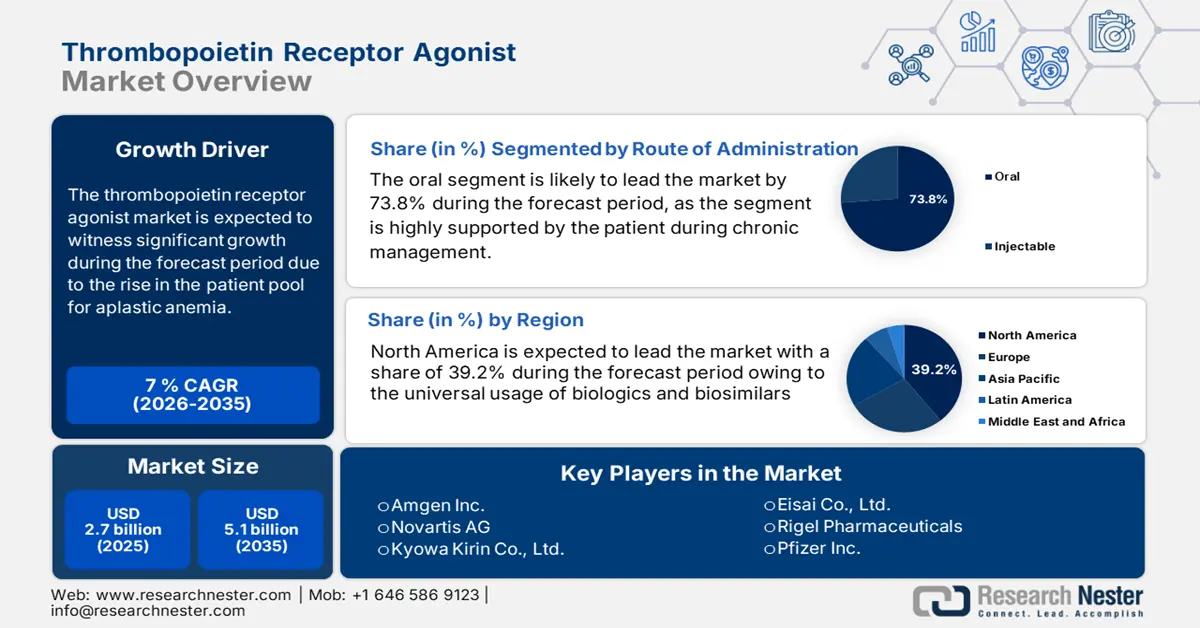

Объем рынка агонистов тромбопоэтиновых рецепторов в 2025 году оценивался в 2,7 млрд долларов США и, по прогнозам, достигнет 5,1 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 7% в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем рынка агонистов тромбопоэтиновых рецепторов оценивается в 2,8 млрд долларов США.

Рынок стимулируется ростом числа пациентов с апластической анемией, иммунной тромбоцитопенией (ИТП), тромбоцитопенией, связанной с гепатитом С, и тромбоцитопенией, вызванной химиотерапией. В отчёте Национальной организации по редким заболеваниям, опубликованном в июле 2022 года, говорится, что в США иммунной тромбоцитопенией страдают почти 3,3 человека из 100 000 взрослых. Более того, глобальная распространённость заболевания увеличивает это число; отчёты ВОЗ показывают, что пожилые люди в Италии и Японии имеют более высокую заболеваемость, а расширение гематологических исследований в Китае и Индии привело к росту числа диагностированных случаев.

Что касается цепочки поставок, для производства агониста рецептора тромбопоэтина (TPO-RA) используется рекомбинантный белок или синтез малых молекул, который в значительной степени зависит от импорта активных фармацевтических ингредиентов из Европы и Индии. Согласно отчету Департамента фармацевтики Министерства химии и удобрений за март 2023 года, Китай играет ключевую роль на рынке активных фармацевтических ингредиентов. Кроме того, в отчете NLM за февраль 2024 года говорится, что в 2023 году в Китае было одобрено 87 препаратов, что составляет 67,8, включая TOP-RA. Бюро статистики труда показало, что индекс цен производителей вырос до 0,6% с июня 2024 года по июль 2025 года для фармацевтических биологических продуктов. Кроме того, правительства активно инвестируют в исследования, разработки и внедрение расширенных показаний к применению TPO-RA.

Рынок агонистов рецепторов тромбопоэтина: факторы роста и проблемы

Драйверы роста

- Снижение затрат и внедрение биоаналогов TPO-RA: глобальная политика сдерживания затрат и развивающиеся системы биоаналогов в FDA/EMA являются мощными драйверами спроса. В статье NLM, опубликованной в марте 2024 года, говорится, что цены на биоаналоги снизились с 15–35% от прейскурантных цен на референтные биологические препараты и, по прогнозам, позволят сэкономить от 38 до 124 миллиардов долларов США в период с 2021 по 2025 год. Эта динамика свидетельствует о значительном росте доступности и более широком внедрении биоаналогов TPO-RA к 2025 году.

- Продуктовые инновации и стратегии ключевых игроков: FDA одобрило предварительно заполненный одноразовый автоинъектор ромиплостима в 2023 году, чтобы пациенты могли самостоятельно вводить препарат, уделяя особое внимание повышению приверженности лечению и сокращению использования ресурсов здравоохранения. Кроме того, в докладе ВОЗ говорится о межрегиональном партнерстве в Азии и Африке для обеспечения глобального доступа к элтромбопагу в 2024 году, что повысит его доступность в странах с низким и средним уровнем дохода. Ожидается, что эти достижения в сочетании с пострегистрационным наблюдением и инициативами по управлению жизненным циклом препарата ТПО-РА будут способствовать устойчивому ежегодному росту рынка.

- Рост заболеваемости, обуславливающий развитие TPO-RA: согласно отчету NLM за май 2024 года, заболеваемость ИТП у детей оценивается в 1–6,4 на 100 000 человек в год, хотя показатели могут быть выше, поскольку приведенные цифры отражают только симптоматические госпитализированные случаи, самые высокие из которых наблюдаются в возрасте от 2 до 5 лет и в подростковом возрасте. За этим ростом бремени болезней последовал рост назначений TPO-RA с 2022 по 2025 год, как указано в Базе данных использования лекарств FDA (2024). Эти тенденции указывают на ключевую роль TPO-RA в лечении тромбоцитопении, причем Рынок агонистов рецепторов тромбопоэтина в Азиатско-Тихоокеанском регионе является самым быстрорастущим регионом и готов удерживать рынок, который, как ожидается, будет расти в дальнейшем из-за улучшения показателей диагностики и улучшения руководств по лечению.

Новые методы лечения иммунной тромбоцитопении

Цель | Класс наркотиков | Механизм | Агенты | Статус разработки |

Макрофаг | ингибитор Syk | Снижение АДЦП (ингибирование фагоцитоза макрофагов) | Фостаматиниб | Одобрено (США) |

Макрофаг | ингибитор БТК | Снижение АДЦП (ингибирование фагоцитоза макрофагов) | Рилзабрутиниб | Фаза 3 ( NCT04562766 ) |

Плазматические клетки | Ингибитор протеасом | Подавляет выработку плазматическими клетками антитромбоцитарных антител | Бортезомиб | Фаза 1 ( NCT03013114 ) |

Плазматические клетки | Антитело к CD38 | Подавляет выработку плазматическими клетками антитромбоцитарных антител | Даратумумаб | Фаза 2 ( NCT04703621 ) |

Антитромбоцитарные антитела | Блокатор FcRn | Увеличить клиренс антитромбоцитарных антител | Эфгартигимод | Фаза 2 ( NCT03102593 |

Тромбоцит | ингибитор нейраминидазы | Снижение десиализации тромбоцитов, что снижает их разрушение в печени | Осельтамивир | Фаза 2 ( NCT01965626 ) |

Классический путь комплемента | ингибитор C1s | Снижение CDC (антитело ингибирует активность C1s) | Сутимлимаб | Фаза 2 ( NCT04669600 ) |

Источник: NLM, апрель 2022 г.

Показания к применению TPO-RA в США и ЕС

Лекарственный препарат (дженерик) | Показания к применению, одобренные FDA (2022–2025 гг.) | Показания к применению, одобренные EMA (2022–2025 гг.) | Ключевые терапевтические области |

Аватромбопаг | ИТП – Взрослые с хронической ИТП после недостаточного ответа на предыдущее лечение. ХЛД – Взрослые с ХЛД, которым назначена процедура. | ИТП – Первичная хроническая ИТП у взрослых, рефрактерная к другим методам лечения. ХЗЛ – Тяжелая тромбоцитопения у взрослых с ХЗЛ, которым запланировано инвазивное вмешательство. | ИТП, ХЛД |

Элтромбопаг | ИТП – Взрослые и дети (≥1 года) с хронической ИТП после недостаточного ответа на кортикостероиды, иммуноглобулины или спленэктомию. САА – Взрослые и дети (≥2 лет) в сочетании с ИСТ или пациенты, не отвечающие на ИСТ. HCV – Тромбоцитопения при хроническом гепатите C, необходимая для проведения интерфероновой терапии. | ИТП – Пациенты (≥1 года) с первичной ИТП продолжительностью ≥6 месяцев, рефрактерной к другим методам лечения. ТАА – Взрослые с приобретенной ТАА, рефрактерной к ИСТ или непригодной для трансплантации. HCV – Взрослые с хронической тромбоцитопенией, вызванной вирусом гепатита С, препятствующей оптимальной терапии на основе интерферона. | ИТП, САА, ВГС |

Ромиплостим | ИТП – Взрослые и дети (≥1 года) с ИТП после недостаточного ответа на кортикостероиды, иммуноглобулины или спленэктомию. | ИТП – Взрослые и дети (≥1 года), рефрактерные к другим методам лечения. | ИТП |

Лусутромбопаг | ХЛД – Взрослые с ХЛД, которым назначена процедура. | ХЛД – Тяжелая тромбоцитопения у взрослых с ХЛД, перенесших инвазивную процедуру. | ХЛД |

Источник: Science Direct, май 2022 г.

Проблемы

- Стоимость лекарств на развивающихся и развитых рынках: В Канаде стоимость лечения ограничивает доступ пациентов к препаратам ТПО-РА. Согласно отчёту Национальной медицинской лаборатории (NLM) за июнь 2024 года, полный цикл лечения может превышать 27 118 долларов США, и для большинства пациентов без полной страховки это фактические расходы. Отсутствие эффективной государственной политики возмещения расходов, а также фрагментация страхового покрытия препятствуют проникновению на рынок. Стратегии ценообразования, основанные на доступности или стимулировании местного производства, могут открыть перспективы будущего роста, особенно для биоаналогов или дженериков ТПО-РА.

Объем и прогноз рынка агонистов рецепторов тромбопоэтина:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7% |

|

Размер рынка базового года (2025) |

2,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

5,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка агонистов рецепторов тромбопоэтина:

Анализ сегмента пути введения

В сегменте путей введения пероральный подсегмент доминирует и, по прогнозам, к 2035 году его доля составит 73,8%. Пероральный TPO-Ras является предпочтительным для пациентов способом лечения хронических заболеваний и минимизации зависимости от стационара. Согласно данным Агентства по исследованиям и качеству здравоохранения, время госпитализации сократилось благодаря пероральным амбулаторным схемам лечения и повышению экономической эффективности в секторе здравоохранения. Кроме того, данные CPI показали, что пероральные препараты назначаются преимущественно в секторе здравоохранения, что свидетельствует о неуклонном росте цен и приемлемости возмещения расходов. Пероральная терапия повысила приверженность пациентов лечению и улучшила качество медицинской помощи.

Анализ сегмента класса лекарств

На рынке классов лекарств непептидные ТПО-РА занимают самую большую долю сегмента и готовы иметь 68,5% стоимости доли в 2035 году. Непептидные ТПО-РА, такие как элтромбопаг, аватромбопаг и лусутромбопаг, востребованы из-за пероральной биодоступности, более длительного периода полувыведения и превосходной безопасности при длительном применении, демонстрируя эффективность при хронической иммунной тромбоцитопенической пурпуре у взрослых и детей и тромбоцитопении, связанной с заболеваниями печени, как указано в информации о назначении FDA и статусе орфанных препаратов. Согласно отчету NLM, опубликованному в марте 2025 года, взрослые с хронической первичной ИТП обнаружили, что комбинация аватромбопага с ромиплостимом и элтромбопагом сэкономила € 6 083 231 в течение трех лет на расходах на лекарства и мониторинг по сравнению с лечением без аватромбопага.

Анализ сегмента конечного пользователя

Больницы лидируют в сегменте конечных пользователей и, как ожидается, будут удерживать долю в 61,4% к 2035 году. Сегмент подпитывается их основной ролью в начале лечения иммунной тромбоцитопении (ИТП), апластической анемии и тромбоцитопении, вызванной химиотерапией. Больницы предоставляют доступ к специализированному гематологическому лечению. Как сообщает New York Prebyterian в ноябре 2024 года, в больницах Северной Америки почти 3000 детей страдают ИТП, основываясь на диагностических возможностях и оборудовании для парентерального введения, в основном для пептидных ТПО-РА, таких как ромиплостим, которые требуют наблюдения со стороны медицинских работников. Комбинированная терапия и поддерживающая терапия также стимулируют рост этого сегмента благодаря тенденции к такому лечению и уходу в центрах третичной медицинской помощи.

Наш углубленный анализ рынка агонистов рецепторов тромбопоэтина включает следующие сегменты:

Сегмент | Подсегменты |

Класс наркотиков |

|

Способ применения |

|

Индикация |

|

Конечный пользователь |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок агонистов рецепторов тромбопоэтина – региональный анализ

Обзор рынка Северной Америки

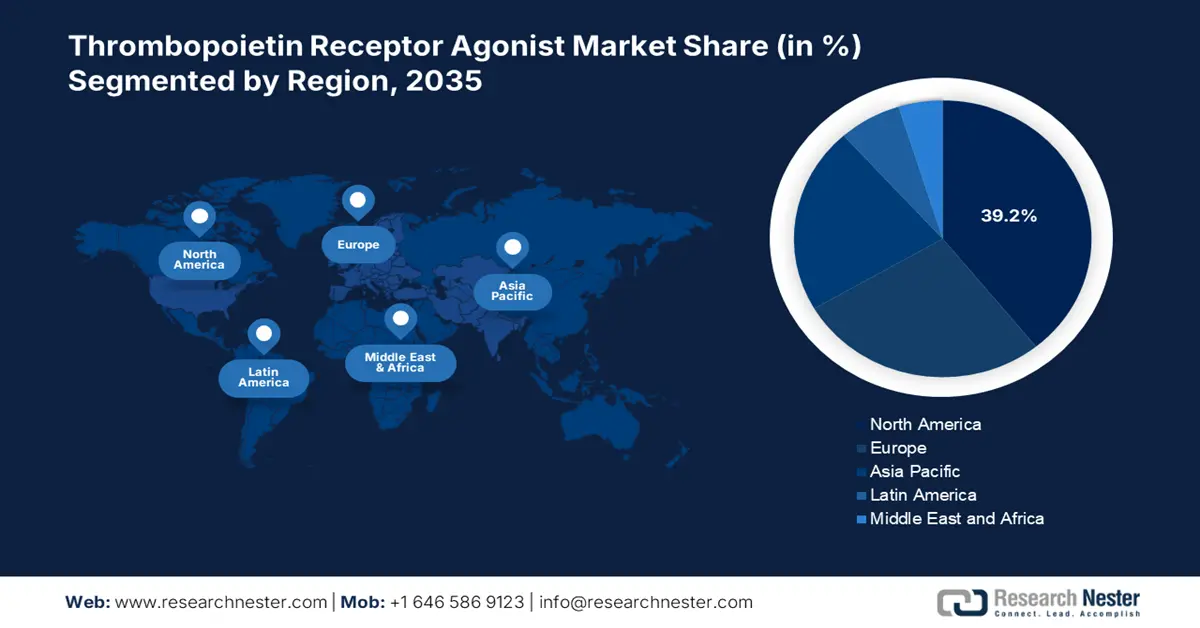

Рынок агонистов рецепторов тромбопоэтина в Северной Америке, по прогнозам, будет занимать долю рынка в 39,2% при среднегодовом темпе роста 6,8% к 2035 году. США и Канада вносят наибольший вклад, причем США вносят наибольший вклад благодаря большой базе пациентов и покрытию Medicare/Medicaid хронической иммунной тромбоцитопении (ИТП), апластической анемии и тромбоцитопении, вызванной химиотерапией. Регион подпитывается ранним внедрением инновационных пероральных методов лечения, высокой заболеваемостью и надежными структурами возмещения расходов. Отчет NLM за сентябрь 2023 года показывает, что 9,5 из 100 000 человек в США страдают хронической ИТП, наиболее значимой областью лечения РА ТПО. Рост гериатрического населения и онкологические заболевания тромбоцитов также подпитывают спрос. Кроме того, наличие сетей специализированных аптек, разумная ценовая политика и более высокое государственное финансирование еще больше укрепят лидерство Северной Америки.

Рынок агонистов тромбопоэтиновых рецепторов в США движим мощной государственной поддержкой, ростом численности пожилых людей с хронической иммунной тромбоцитопенией и упрощенным доступом через программы Medicare и Medicaid. Согласно отчету Национальной медицинской ассоциации (NLM) за январь 2023 года, распространенность ИТП увеличилась среди людей старше 60 лет, на которых приходится большинство назначений РА-ТПО. По данным Национальных институтов здравоохранения (NIH) и AHRQ, федеральные расходы США на тромбоцитопению, включая РА-ТПО, обеспечивают расширенное покрытие Medicare благодаря обновленным правилам отбора пациентов. Федеральная поддержка НИОКР является устойчивой: NIH поддерживает исследования тромбопоэза на протяжении последних десяти лет, что дополнительно способствует долгосрочным инновациям в области лекарственных средств.

Обзор рынка Азиатско-Тихоокеанского региона

Рынок агонистов рецепторов тромбопоэтина в Азиатско-Тихоокеанском регионе является самым быстрорастущим регионом и, как ожидается, будет удерживать долю рынка в 21,8% при среднегодовом темпе роста 7,8% к 2035 году. Рынок обусловлен расширением доступа к специализированной помощи, распространенностью тромбопоэтина и национальными реформами возмещения расходов. Япония и Китай лидируют в регионе по государственному финансированию редких заболеваний и обширным клиническим исследованиям. Пероральные непептидные препараты явно становятся все более популярными в этом регионе из-за их доступности и пригодности для амбулаторного лечения. Растущее население пожилых пациентов, повышение осведомленности пациентов и выход на рынок, обусловленный политикой, еще больше увеличивают рост рынка в регионе. Кроме того, клинические испытания и государственно-частное партнерство стимулируют инновации и расширяют Рынок агонистов рецепторов тромбопоэтина в Азиатско-Тихоокеанском регионе является самым быстрорастущим регионом и, как ожидается, будет удерживать рынок агонистов рецепторов тромбопоэтина.

Индия является наиболее заметной страной, доминирующей на рынке агонистов рецепторов тромбопоэтина, и, как ожидается, займет значительную долю рынка к 2035 году. Рынок агонистов рецепторов тромбопоэтина в Азиатско-Тихоокеанском регионе является самым быстрорастущим регионом и готов удерживать рынок агонистов рецепторов тромбопоэтина в Индии благодаря улучшенной гематологической инфраструктуре, росту диагностики иммунной тромбоцитопении и доступности пероральных препаратов, подкрепленной государственными инициативами в области здравоохранения. В статье Research Gate, опубликованной в декабре 2024 года, говорится, что распространенность тромбоцитопении в Индии составляет почти 5,6%. Постоянное сотрудничество с многонациональными фармацевтическими компаниями резко повышает доступность и внедрение препаратов по всей стране.

Обзор европейского рынка

Рынок агонистов рецепторов тромбопоэтина в Европе быстро растет и, как ожидается, будет удерживать долю рынка в 27,4% при среднегодовом темпе роста 6,6% к 2035 году. Рынок обусловлен ростом случаев иммунной тромбоцитопении и хронических заболеваний печени, а также системами возмещения. Согласно статье NLM в июле 2024 года, распространенность ИТП в Европе зарегистрирована как 1 из 5 на 10 000, с ежегодной регистрируемой заболеваемостью в регионе, составляющей 1 из 25 600-37 000. Кроме того, инициатива European Health Data Space активно вкладывает средства в НИОКР по редким гематологическим и печеночным заболеваниям, что резко увеличивает Рынок агонистов рецепторов тромбопоэтина в Азиатско-Тихоокеанском регионе является самым быстрорастущим регионом и готов удерживать выход на рынок агонистов рецепторов тромбопоэтина и укреплять региональный портфель новых TPO-Ras.

Германия занимает лидирующие позиции на европейском рынке агонистов тромбопоэтиновых рецепторов и, как ожидается, сохранит свою долю на уровне 24,7% к 2035 году. Регион процветает благодаря значительным инвестициям в биологические препараты нового поколения, раннему внедрению пероральных форм и эффективной системе регулирования. Федеральное министерство здравоохранения продолжает поддерживать ускоренную процедуру регистрации и переговоров о ценах на препараты для лечения редких заболеваний в рамках немецкой системы AMNOG, что напрямую способствует развитию дорогостоящих методов лечения, таких как ингибиторы АПФ-ТПО. Развитая диагностическая инфраструктура страны и развитая сеть врачей, специализирующихся на гематологических заболеваниях, способствуют высокому уровню проникновения лечения.

Ключевые игроки на рынке агонистов рецепторов тромбопоэтина:

- Amgen Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Новартис АГ

- Kyowa Kirin Co., Ltd.

- Eisai Co., Ltd.

- Ригель Фармасьютикалс

- Пфайзер Инк.

- Shionogi & Co., Ltd.

- LG Chem Life Sciences

- Ханми Фармасьютикал

- Cadila Healthcare (Zydus Lifesciences)

- Лаборатории доктора Редди

- CSL Limited

- Санофи

- GlaxoSmithKline plc

- Sun Pharmaceutical Industries Ltd.

- Гетеро Драгс Лтд.

- Люпин Лимитед

- Inno Biologics Sdn Bhd

- Биокон Биолоджикс

- Teva Pharmaceutical Industries Ltd.

Глобальный рынок агонистов рецепторов тромбопоэтина является очень конкурентным и на нем доминируют такие ведущие игроки, как Amgen, Kyowa Kirin и Novartis. Эти игроки используют запатентованные методы лечения, такие как Promacta и Nplate. Региональное лицензирование, стратегические альянсы и исследования и разработки биоаналогов переопределяют конкуренцию на рынке агонистов рецепторов тромбопоэтина в Азиатско-Тихоокеанском регионе является самым быстрорастущим регионом и готов удержать рынок агонистов рецепторов тромбопоэтина. Производители в Индии, такие как Zydus и Dr. Reddy's, нацелены на экономически эффективные дженерики, в то время как Hanmi и LG Chem в Южной Корее больше инвестируют в пероральные низкомолекулярные РА. В настоящее время компании нацелены на технологии пероральной доставки и заболевания, связанные с тромбоцитопенией. Различные регионы лидируют в секторе с инновациями и конкуренцией как в сегментах дженериков, так и в специализированной фармацевтике.

Ниже приведен список некоторых крупных игроков, работающих на мировом рынке агонистов рецепторов тромбопоэтина в Азиатско-Тихоокеанском регионе, который является самым быстрорастущим регионом и готов удерживать рынок агонистов рецепторов тромбопоэтина:

Последние события

- В июле 2025 года Sobi объявляет об одобрении FDA препарата Доптелет (аватромбопаг), который используется для лечения тромбоцитопении у детей старше одного года с персистирующей или хронической иммунной тромбоцитопенией.

- В августе 2025 года компания Novartis объявила о положительных результатах исследования III фазы VAYHIT2 для ианалумаба в сочетании с элтромбопагом, используемого для лечения первичной иммунной тромбоцитопении (ИТП) путем продления безопасного уровня тромбоцитов у пациентов, ранее получавших лечение кортикостероидами.

- Report ID: 2566

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.