Обзор рынка устройств для оказания помощи при инсульте:

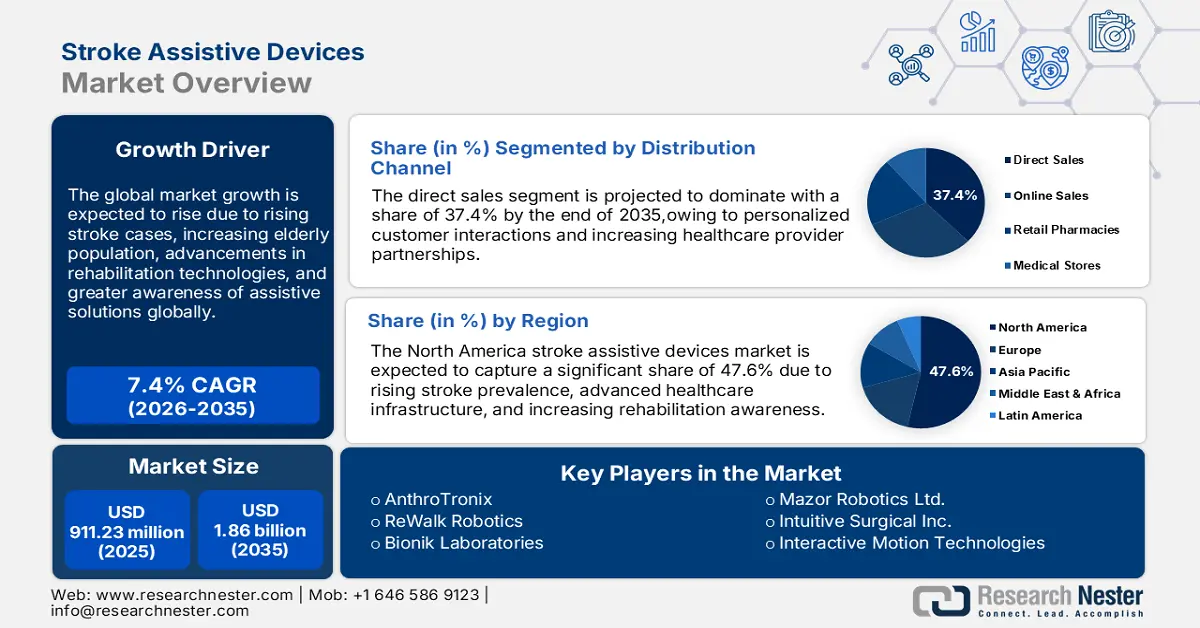

Объем рынка вспомогательных устройств для лечения инсульта в 2025 году превысил 911,23 млн долларов США и, как ожидается, превысит 1,86 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 7,4% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли вспомогательных устройств для лечения инсульта оценивался в 971,92 млн долларов США.

Растущая во всем мире распространенность инсультов, обусловленная старением населения, малоподвижным образом жизни и такими факторами риска, как гипертония и диабет, подпитывает спрос на реабилитационные и вспомогательные устройства для управления инвалидностью после инсульта и улучшения восстановления. Согласно исследованию Американской кардиологической ассоциации (American Heart Association, Inc.) от апреля 2023 года, ожидается, что стандартизированный по возрасту показатель заболеваемости ишемическим инсультом к 2030 году вырастет до 89,32 на 100 000 человек во всем мире. Одновременно с этим технологические достижения, такие как экзоскелеты и искусственный интеллект, революционизируют результаты реабилитации. Эти инновации способствуют расширению использования современных вспомогательных устройств для лечения инсульта в больницах и учреждениях по уходу на дому, что значительно стимулирует рост рынка.

Кроме того, растущая осведомленность пациентов, лиц, осуществляющих уход, и медицинских работников о важности ухода после инсульта значительно стимулирует внедрение вспомогательных устройств, предназначенных для улучшения восстановления и общего качества жизни. Эта повышенная осведомленность подкрепляется образовательными инициативами, программами поддержки и растущей доступностью информации о преимуществах ранней и эффективной реабилитации. В результате все больше людей и медицинских учреждений внедряют передовые вспомогательные технологии для ухода после инсульта, что еще больше стимулирует спрос на рынке.

Ключ Вспомогательные устройства для лечения инсульта Сводка рыночной аналитики:

Основные региональные особенности:

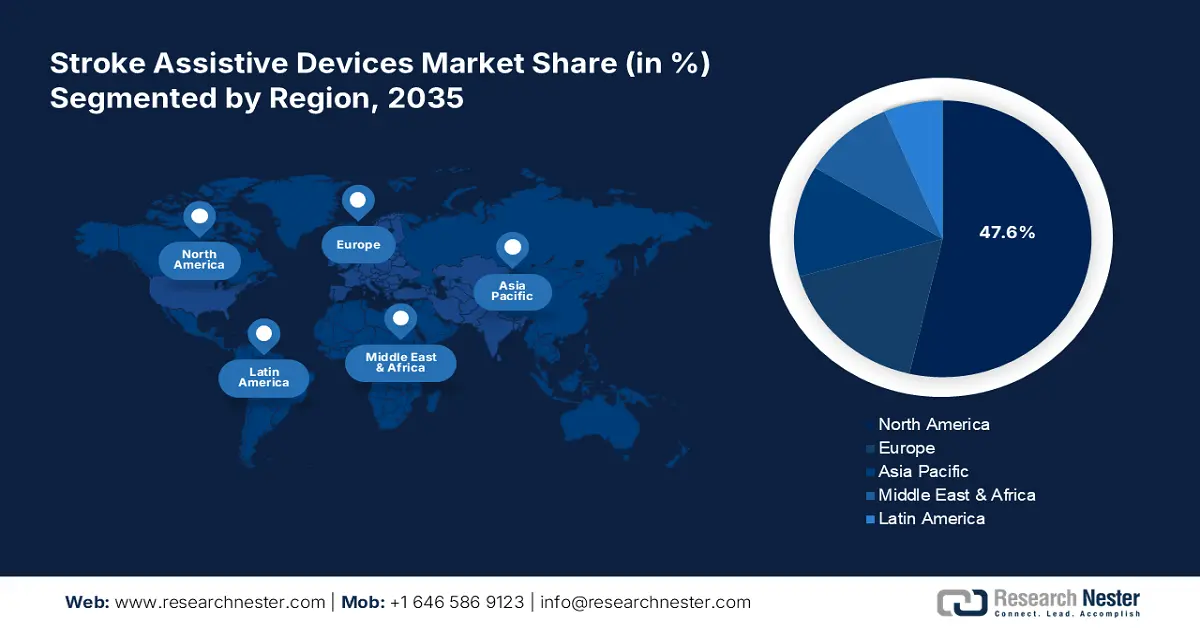

- По прогнозам, к 2035 году Северная Америка будет занимать более 47,6% рынка вспомогательных устройств для лечения инсульта, что объясняется ростом числа случаев инсульта и развитой инфраструктурой здравоохранения.

- Ожидается, что регион Азиатско-Тихоокеанского региона продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2035 год, чему будет способствовать стремительное развитие технологий реабилитации.

Анализ сегмента:

- По оценкам, к 2035 году сегмент прямых продаж займет более 37,4% рынка вспомогательных устройств для пациентов, перенесших инсульт, благодаря возможности установления прямых связей между производителями и конечными пользователями.

- Ожидается, что в период с 2026 по 2035 год сегмент услуг по уходу на дому займет наибольшую долю рынка, чему будет способствовать растущий спрос на персонализированные и экономически эффективные решения в области реабилитации.

Основные тенденции роста:

- Расширение медицинского учреждения

- Поддерживающая государственная политика

Основные проблемы:

- Экспоненциальная стоимость устройств

- Жесткие нормативные препятствия

Ключевые игроки: AnthroTronix, ReWalk Robotics, Bionik Laboratories, Saebo, Ekso Bionics, Bioxtreme Robotics Rehabilitation, Mazor Robotics Ltd., Intuitive Surgical Inc, Interactive Motion Technologies, Accuray, Inc, Athersys, Inc.

Глобальный Вспомогательные устройства для лечения инсульта Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 911,23 млн долларов США.

- Размер рынка в 2026 году: 971,92 млн долларов США.

- Прогнозируемый объем рынка: 1,86 млрд долларов США к 2035 году.

- Прогнозируемый рост: 7,4%

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (47,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Индонезия, Мексика

Last updated on : 2 December, 2025

Рынок вспомогательных устройств для лечения инсульта: факторы роста и проблемы

Факторы роста

- Расширение сети медицинских учреждений: Расширение больниц, специализированных центров реабилитации после инсульта и служб ухода на дому, особенно в странах с развивающейся экономикой, значительно повышает доступность и использование вспомогательных устройств для лечения инсульта. Например, по состоянию на март 2023 года в Индии существовала обширная инфраструктура здравоохранения, включающая 169 615 субцентров, 31 882 центра первичной медико-санитарной помощи, 6359 центров первичной медико-санитарной помощи и 714 районных больниц, в которых работали более 240 000 медицинских работников, 130 000 фельдшеров и 140 000 медсестер. Передовые медицинские учреждения и службы ухода на дому расширяют доступ к реабилитации после инсульта, стимулируя мировой спрос на вспомогательные устройства для лечения инсульта.

- Благоприятная государственная политика: благоприятные государственные нормативные акты, реформы здравоохранения и поддерживающая политика возмещения расходов играют решающую роль в том, чтобы сделать вспомогательные устройства для лечения инсульта более доступными для более широкого круга населения. Эти инициативы снижают финансовое бремя для пациентов и побуждают медицинских работников внедрять передовые технологии в реабилитации после инсульта. Устраняя барьеры стоимости и улучшая доступность, такие меры способствуют широкому распространению вспомогательных устройств, тем самым значительно способствуя росту и расширению мирового рынка вспомогательных устройств для лечения инсульта.

Проблемы

- Экспоненциальный рост стоимости устройств: передовые вспомогательные устройства для лечения инсульта, включая роботизированные реабилитационные системы и интерфейсы «мозг-компьютер», очень эффективны, но часто имеют значительную стоимость. Эта высокая цена делает эти устройства недоступными для значительной части населения, особенно в регионах с низким и средним уровнем дохода, где бюджеты здравоохранения ограничены. Для малообеспеченных слоев населения высокая стоимость создает барьер для внедрения, поскольку многие пациенты не могут позволить себе эти передовые решения без достаточного страхового покрытия или государственных субсидий, что ограничивает рост рынка.

- Жесткие нормативные препятствия: Процесс получения разрешения на использование новых вспомогательных устройств для лечения инсульта часто бывает длительным и сложным, включает в себя тщательные испытания, клинические исследования и соответствие строгим стандартам безопасности и эффективности, установленным регулирующими органами. Эти трудности могут привести к значительной задержке в выводе инновационных продуктов на рынок, влияя на способность производителей своевременно предоставлять решения пациентам. Длительные сроки и высокие затраты, связанные с этим процессом, также отпугивают некоторые компании от дальнейших разработок, еще больше препятствуя росту рынка вспомогательных устройств для лечения инсульта и инновациям.

Размер и прогноз рынка устройств для оказания помощи при инсульте:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,4% |

|

Базовый размер рынка (2025 год) |

911,23 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

1,86 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для оказания помощи при инсульте:

Анализ сегментов каналов сбыта

По оценкам, к 2035 году сегмент прямых продаж займет на рынке устройств для помощи при инсульте более 37,4% рынка. Рост сегмента обусловлен возможностью установления прямых связей между производителями и конечными пользователями, такими как больницы, реабилитационные центры и поставщики услуг по уходу на дому. Такой подход позволяет проводить персонализированные консультации, лучше понимать потребности клиентов и быстрее получать обратную связь для улучшения продукции. Прямые продажи также обеспечивают конкурентоспособные цены за счет устранения посредников, что делает передовые устройства более доступными. Кроме того, растущий спрос на индивидуальные решения побуждает производителей использовать каналы прямых продаж.

Анализ сегментов приложений

Исходя из сферы применения, сегмент домашнего ухода, как ожидается, займет большую часть рынка вспомогательных устройств для пациентов после инсульта в течение прогнозируемого периода. Это связано с растущим спросом на персонализированные и экономически эффективные решения для реабилитации. Многие пациенты после инсульта предпочитают восстанавливаться в комфортных домашних условиях, чтобы сократить количество посещений больницы и связанные с этим расходы. Технологические достижения, такие как портативные и удобные в использовании устройства, повышают доступность и удобство. Кроме того, растущее число пожилых людей и поддерживающая политика здравоохранения, направленная на развитие домашнего ухода, еще больше стимулируют внедрение вспомогательных устройств для пациентов после инсульта в домашних условиях. Например, в апреле 2024 года FDA запустило программу «Дом как центр здравоохранения», чтобы интегрировать домашнюю помощь в систему здравоохранения и способствовать обеспечению равенства в сфере здравоохранения по всей стране.

Наш углубленный анализ мирового рынка вспомогательных устройств для пациентов, перенесших инсульт, включает следующие сегменты:

Канал распространения |

|

Приложение |

|

Тип |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок вспомогательных устройств для лечения инсульта — региональный анализ

Анализ рынка Северной Америки

Рынок вспомогательных устройств для лечения инсульта в Северной Америке к 2035 году должен занять более 47,6% выручки. Рост числа случаев инсульта, обусловленный старением населения и такими факторами образа жизни, как гипертония и ожирение, стимулирует спрос на эффективные решения для реабилитации. По данным CDC, опубликованным в мае 2024 года, распространенность инсульта в США выросла на 7,8% в период с 2011–2013 по 2020–2022 годы. Развитая инфраструктура здравоохранения в Северной Америке играет решающую роль в удовлетворении этого спроса, обеспечивая широкий доступ к передовым вспомогательным технологиям для лечения инсульта. Внедренные в больницах и реабилитационных центрах, эти устройства улучшают восстановление, повышают эффективность лечения и способствуют росту рынка вспомогательных устройств для лечения инсульта.

США занимают лидирующие позиции в мире по расходам на здравоохранение, что способствует интеграции и широкому использованию передовых вспомогательных устройств для лечения инсульта в больницах и реабилитационных центрах. По данным Центров Medicare и Medicaid США, расходы на здравоохранение в США выросли на 7,5% в 2023 году и достигли 4,9 триллиона долларов США, или 14 570 долларов США на человека, по состоянию на декабрь 2024 года. Кроме того, благоприятная государственная политика возмещения расходов на медицинские устройства, включая вспомогательные технологии для лечения инсульта, повышает как доступность, так и ценовую доступность. Эта политика способствует более широкому внедрению инновационных реабилитационных решений, делая их более доступными для пациентов и стимулируя рост рынка вспомогательных устройств для лечения инсульта среди медицинских учреждений США.

Хорошо развитая система здравоохранения в Канаде обеспечивает широкий доступ к реабилитационным услугам, включая современные вспомогательные устройства для людей, перенесших инсульт, в больницах, реабилитационных центрах и на дому. По данным Канадской медицинской ассоциации, общие расходы на здравоохранение в Канаде, как ожидается, достигнут 344 миллиардов долларов США в 2023 году. По мере роста численности пожилого населения растет и спрос на эти устройства для решения проблем с мобильностью и независимостью, с которыми сталкиваются люди, восстанавливающиеся после инсульта. Это сочетание доступности медицинской помощи и необходимости поддержки пожилых людей с постинсультными нарушениями стимулирует рост рынка вспомогательных устройств для людей, перенесших инсульт, в Канаде.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок вспомогательных устройств для лечения инсульта в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самый быстрый среднегодовой темп роста на протяжении всего прогнозируемого периода. В регионе наблюдается стремительное технологическое развитие, включая роботизированные реабилитационные устройства, интерфейсы «мозг-компьютер» и системы на базе искусственного интеллекта, которые значительно улучшают результаты лечения пациентов и стимулируют рост рынка. Кроме того, рост числа случаев инсульта, связанных со старением населения, урбанизацией и заболеваниями, вызванными образом жизни, стимулирует спрос на эффективные реабилитационные устройства. Согласно данным Национальной медицинской библиотеки (NLM) за декабрь 2023 года, ежегодная заболеваемость инсультом в Азии колеблется от 116 случаев на 100 000 населения до 483 случаев на 100 000 населения. Это сочетание передовых технологий и растущих потребностей в здравоохранении способствует расширению рынка вспомогательных устройств для лечения инсульта в регионе.

В исследовании 2019 года сравнивались затраты на лечение инсульта в следующих странах:

Страна | Стоимость инсульта в день |

Индонезия | 135,5 долларов США |

Малайзия | 227,5 долларов США |

Сингапур | 366,7 долларов США |

Источник: NLM

В Китае наблюдается рост числа инсультов, обусловленный факторами образа жизни, такими как гипертония, курение и неправильное питание, что создает повышенную потребность в современных вспомогательных устройствах для лечения инсульта, способствующих эффективной реабилитации и восстановлению. Согласно отчету о наблюдении за инсультом в Китае за 2021 год, опубликованному в июле 2023 года Китайской программой скрининга и вмешательства в отношении групп высокого риска инсульта, в 2020 году инсульт перенесли 17,8 миллиона [95% ДИ 17,6–18,0 миллионов] взрослых жителей Китая. Кроме того, постоянное совершенствование инфраструктуры здравоохранения, особенно в городских и полугородских районах, расширяет доступ к рынку современных вспомогательных устройств для лечения инсульта, удовлетворяя растущий спрос на медицинские услуги и улучшая результаты лечения пациентов.

Растущая распространенность инсульта в Индии , обусловленная изменением образа жизни, урбанизацией и такими факторами риска, как гипертония и диабет, стимулирует спрос на вспомогательные устройства для поддержки реабилитации и улучшения качества жизни людей, перенесших инсульт. Согласно исследованию, опубликованному в NLM в октябре 2024 года, распространенность гипертонии в Индии составила 22,6%, при этом мужчины чаще страдают от нее (24,1%), чем женщины (21,2%). С возрастом распространенность увеличивалась, достигнув 48,4% среди людей старше 60 лет. Кроме того, рост располагаемого дохода и охвата медицинским страхованием повышают доступность, что стимулирует рост рынка вспомогательных устройств для лечения инсульта.

Участники рынка устройств для оказания помощи при инсульте:

- AnthroTronix

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- ReWalk Robotics

- Лаборатории Бионик

- Саэбо

- Эксо Бионикс

- Реконструкция Bioxtreme Robotics

- Mazor Robotics Ltd.

- Интуитивная хирургическая компания

- Интерактивные технологии движения

- Аккурей, Инк

- Атерсис, Инк.

Ключевые компании на рынке вспомогательных устройств для пациентов после инсульта внедряют инновации с помощью передовых технологий, таких как роботизированные экзоскелеты, интерфейсы «мозг-компьютер» и реабилитационные системы на основе искусственного интеллекта. Они сосредоточены на разработке персонализированных решений для улучшения восстановления двигательных функций и результатов лечения пациентов. Сотрудничество с исследовательскими институтами и медицинскими учреждениями позволяет интегрировать передовые методы лечения. Например, в октябре 2024 года Philips и Medtronic объединили усилия для популяризации своевременной помощи при инсульте, повышения осведомленности о пользе для здоровья и расширения сотрудничества со Всемирной организацией по борьбе с инсультом. Кроме того, усилия по повышению доступности и удобства использования этих устройств ускоряют рост рынка. К этим игрокам относятся:

Последние события

- В марте 2024 года компания Neurolutions , Inc. выпустила устройство ipsiHand с новым кодом CMS HCPCS, что ускорило внедрение инноваций в области вспомогательных устройств для пациентов после инсульта и повысило доступность технологий реабилитации, активируемых мыслью.

- В декабре 2021 года компания Bionik Laboratories, отвечая на потребности в восстановлении после инсульта, перенесенного после COVID-19, разработала передовые роботизированные реабилитационные решения, что способствовало росту рынка вспомогательных устройств для пациентов, перенесших инсульт.

- Report ID: 7067

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.