Перспективы рынка паровых турбин:

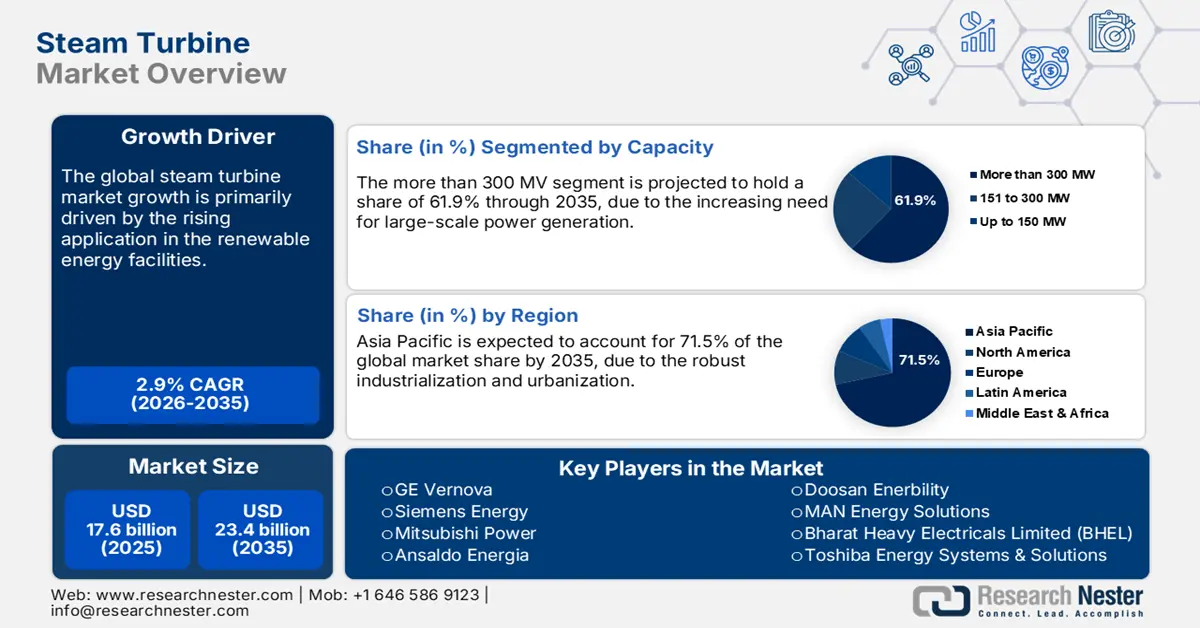

Объём рынка паровых турбин в 2025 году составил 17,6 млрд долларов США и, по оценкам, достигнет 23,4 млрд долларов США к концу 2035 года, увеличившись среднегодовым темпом роста на 2,9% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка паровых турбин оценивается в 18,1 млрд долларов США.

Ожидается, что переход на турбины, интегрированные с возобновляемыми источниками энергии, изменит рынок паровых турбин. Гибридные системы набирают популярность в ветро- и солнечных электростанциях благодаря своей эффективности и производительности. Электростанции концентрированной солнечной энергии (КСЭ) стимулируют высокий спрос на паровые турбины. Согласно отчёту Solar Power Europe, в 2024 году мировая выработка солнечной энергии увеличилась почти на 600 гигаватт, что на 33% больше, чем в предыдущем году, и является очередным рекордом. На долю солнечной энергии пришлось 81% всех новых установленных мощностей возобновляемой энергетики в мире. Таким образом, требования к чистой энергии должны удвоить выручку производителей гибридных паровых турбин.

Область | Мощность 2024 г. (ГВт) | Годовой темп роста | Доля на мировом рынке (%) | Примечания |

Азиатско-Тихоокеанский регион (APAC) | – | 37% | 70% | Остаётся безусловным лидером по дополнениям |

Америка | – | 40% | 14% | Сильный рост за счет США и Латинской Америки |

Европа | 82.1 | 15% | 14% | Умеренное расширение, акцент на возобновляемые источники энергии |

Ближний Восток и Африка | 14.5 | -2% | 2,4% | Единственный регион, где в 2024 году наблюдался спад в годовом исчислении |

Источник: Solar Power Europ

Рынок паровых турбин — факторы роста и проблемы

Драйверы роста

- Растущий мировой спрос на электроэнергию: прогнозируется, что растущий мировой спрос на электроэнергию, обусловленный быстрой урбанизацией и индустриализацией, будет способствовать развитию паровых турбин в ближайшие годы. Крупномасштабные электроэнергетические проекты, не подверженные колебаниям в зависимости от погодных условий, являются основными конечными пользователями паровых турбин. Согласно отчёту EMBER, мировой спрос на электроэнергию вырос на 4%, или на 1172 тераватт-часа, в 2024 году. Это третий по величине годовой прирост потребления электроэнергии за всю историю наблюдений. Развивающиеся страны готовы занять лидирующие позиции по потреблению электроэнергии и стимулировать продажи паровых турбин.

- Государственные инвестиции в ядерную энергетику: Растущее расширение проектов в области ядерной энергетики, вероятно, ускорит производство и коммерциализацию паровых турбин. Международное энергетическое агентство (МЭА) оценивает, что в настоящее время в ядерную энергетику ежегодно инвестируется около 65 миллиардов долларов США. К 2030 году ожидается, что эта сумма вырастет до 70 миллиардов долларов США, если текущая политика останется прежней. Следуя этой тенденции, прогнозируется, что это также будет способствовать увеличению глобальной мощности ядерной энергетики на 50%, достигнув почти 650 гигаватт к 2050 году. Более того, поддерживающее государственное финансирование и политика готовы расширять расширение ядерной энергетики уверенными темпами. В сценарии, когда все энергетические и климатические цели будут полностью достигнуты вовремя, инвестиции, вероятно, достигнут 120 миллиардов долларов США к 2030 году, что удвоит ядерные мощности к 2050 году. Таким образом, ядерная энергетика является высокодоходной сферой для компаний, производящих паровые турбины.

- Интеграция с технологиями улавливания и хранения углерода: ожидается, что интеграция паровых турбин с технологиями улавливания и хранения углерода (CCS) станет фактором роста доходов ведущих компаний. Ожидается, что такая интеграция технологий будет иметь решающее значение для поддержания жизнеспособности угольных и газовых электростанций в условиях строгих норм выбросов. Технологический прогресс и растущий спрос на электроэнергию, как ожидается, будут способствовать более широкому применению этих передовых технологий на развивающихся рынках. Правительства Европы, Северной Америки и некоторых регионов Азии активно инвестируют в демонстрационные проекты CCS, создавая прибыльную среду для производителей паровых турбин.

Проблемы

- Высокие капитальные затраты: производство паровых турбин — дорогостоящий процесс, создающий сложные условия для малых и новых компаний. Производственная инфраструктура включает в себя передовые и сложные технологии и квалифицированную рабочую силу. Это увеличивает себестоимость производства, делая паровые турбины более дорогими. Поэтому малые компании, как ожидается, столкнутся с высокими капитальными затратами на рынках, чувствительных к изменению цен.

- Давление в цепочке поставок: Давление в цепочке поставок является ключевым фактором, сдерживающим продажи паровых турбин. Производство паровых турбин основано на использовании специализированных компонентов и материалов. Колебания объёмов продаж, вызванные геополитическими, логистическими и экологическими факторами, напрямую затрудняют производство паровых турбин, что приводит к низкой рентабельности.

Размер рынка паровых турбин и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

2,9% |

|

Размер рынка базового года (2025) |

17,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

23,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка паровых турбин:

Анализ сегмента емкости

Ожидается, что к 2035 году сегмент мощности более 300 МВт будет занимать 61,9% рынка. Потребность в крупномасштабной генерации электроэнергии напрямую ускоряет внедрение паровых турбин мощностью более 300 МВт. Энергокомпании и независимые производители электроэнергии являются основными конечными пользователями паровых турбин мощностью более 300 МВт. Страны, активно инвестирующие в атомную энергетику, такие как Индия, Китай и Франция, готовы стать ключевыми драйверами роста паровых турбин мощностью более 300 МВт. Национальные стратегии электрификации, модернизация и переоснащение существующих электростанций также способствуют росту в этом сегменте.

Анализ сегмента конечного использования

Прогнозируется, что к 2035 году доля сектора электроэнергетики и коммунального обслуживания на мировом рынке составит 86,1% благодаря масштабному производству электроэнергии. Коммунальные предприятия отдают предпочтение паровым турбинам за их способность обеспечивать стабильную и высокую производительность. Паровые турбины также широко используются для стабилизации энергосетей по мере роста проникновения возобновляемых источников энергии. Рост государственных инвестиций в возобновляемые источники энергии и атомную энергетику, как ожидается, приведет к повышению спроса на современные паровые турбины в ближайшие годы. Более того, стремительная индустриализация и урбанизация продолжают подталкивать коммунальные предприятия к реализации крупномасштабных проектов по строительству турбин для удовлетворения растущего спроса.

Анализ сегмента дизайна

Ожидается, что сегмент импульсных паровых турбин обеспечит наибольшую долю выручки в течение всего исследуемого периода. Основными факторами, стимулирующими продажи импульсных паровых турбин, являются их более простая конструкция и долговечность. Способность эффективно работать при изменяющихся параметрах пара также повышает популярность импульсных паровых турбин. Импульсные турбины также эффективно работают с паром высокого давления и температуры, что делает их подходящими для крупных электростанций мощностью более 300 МВт.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Емкость |

|

Конечное использование |

|

Дизайн |

|

Выхлоп |

|

Топливо |

|

Технология |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок паровых турбин — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

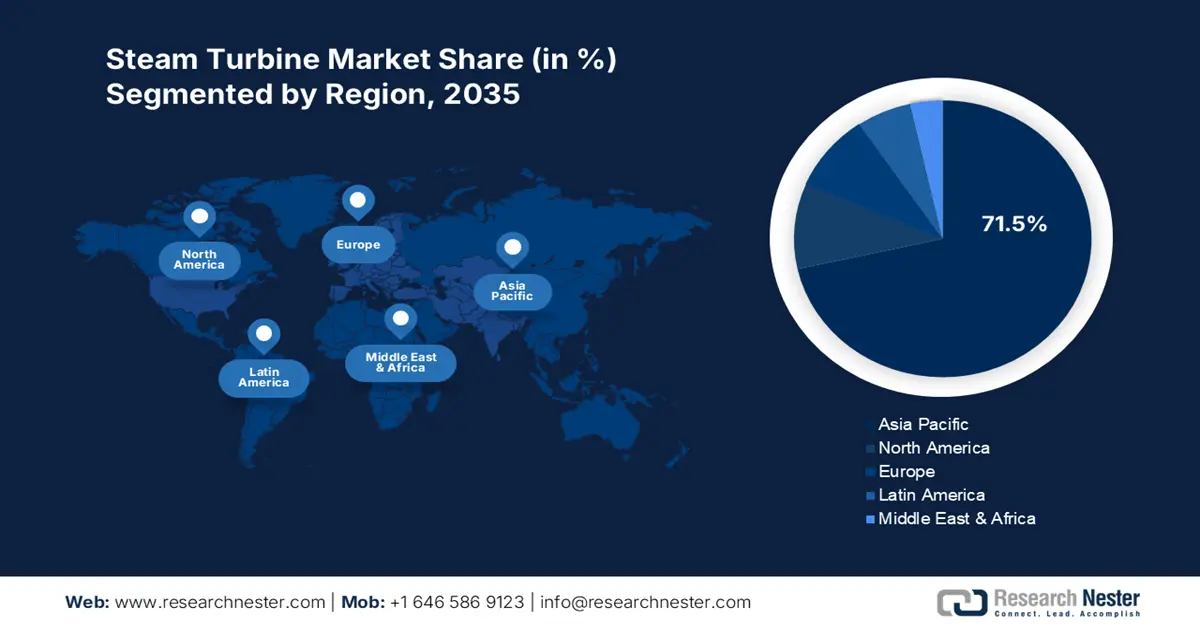

Ожидается, что рынок паровых турбин Азиатско-Тихоокеанского региона будет занимать 71,5% выручки к 2035 году. Быстрая урбанизация и индустриализация стимулируют торговлю паровыми турбинами. Резкий рост спроса на электроэнергию также способствует высоким продажам паровых турбин. Значительное присутствие угольных и газовых электростанций дополнительно создает выгодную среду для компаний, производящих паровые турбины. Рост атомной энергетики в регионе, особенно в Китае, Индии, Японии и Южной Корее, должен стимулировать применение паровых турбин.

Китай занимает лидирующие позиции на рынке Азиатско-Тихоокеанского региона благодаря крупнейшему парку угольных электростанций. Наиболее быстрорастущая ядерная программа также способствует широкому применению паровых турбин. Значительные инвестиции в возобновляемые источники энергии и угольные электростанции ускоряют производство и коммерциализацию паротурбинных систем. Двойная цель правительства – обеспечение энергетической безопасности – вероятно, будет способствовать выходу на рынок международных компаний в ближайшие годы.

Прогнозируется, что рынок паровых турбин в Индии будет расти быстрыми темпами в период с 2026 по 2035 год в связи с высоким спросом на электроэнергию. Рост промышленной активности и развитие инфраструктуры, осуществляемое государством, стимулируют ключевые компании инвестировать в Индию. Согласно данным NITI Aayog, суммарная выработка электроэнергии на угольном, атомном и гидроэнергетическом рынке в середине сентября 2025 года составила около 3500,13 MU, 131,57 MU и 775,99 MU соответственно. Это свидетельствует о том, что электростанции активно инвестируют в турбины большой мощности, привлекая внимание ряда международных игроков.

Обзор рынка Северной Америки

Ожидается, что рынок Северной Америки займет вторую по величине долю рынка в течение прогнозируемого периода. Расширение ядерной энергетики и модернизация инфраструктуры стимулируют продажи паровых турбин. Высокое энергопотребление также обуславливает высокий спрос на паровые турбины. Рост инвестиций в проекты улавливания и хранения углерода (CCS) должен ускорить производство и коммерциализацию паровых турбин.

Рынок паровых турбин в США , по оценкам, будет развиваться за счёт обширного парка электростанций, работающих на ископаемом топливе, и атомных электростанций. Федеральная поддержка малых модульных реакторов (ММР) и программы продления срока службы существующих установок также стимулируют применение паровых турбин. Проекты, направленные на изучение возможностей модернизации систем улавливания углерода на угольных и газовых электростанциях, создают дополнительные возможности для получения высокой прибыли для ключевых игроков.

Продажи паровых турбин в Канаде стимулируются движением страны за переход к новой энергетической системе и значительными инвестициями в чистую энергетику. Расширение ядерных проектов, вероятно, будет способствовать росту спроса на современные паровые турбины. Обширная промышленная база страны, включая целлюлозно-бумажную, горнодобывающую и химическую промышленность, также способствует расширению применения паровых турбин. Инициативы CCS и рост промышленной когенерации — другие факторы, ускоряющие торговлю паровыми турбинами.

Обзор европейского рынка

Прогнозируется, что европейский рынок паровых турбин будет расти самыми быстрыми темпами среднегодового роста в период с 2026 по 2035 год. Тенденция к декарбонизации, обусловленная необходимостью надежной генерации базовой нагрузки, по прогнозам, приведет к увеличению применения современных паровых турбин. Газовые электростанции, ядерные реакторы и установки, работающие на биомассе, являются основными потребителями паровых турбин в ЕС. Франция, Великобритания и страны Восточной Европы активно инвестируют в новые атомные проекты, создавая выгодную среду для ключевых игроков. Более того, ожидается, что непрерывный технологический прогресс удвоит выручку ведущих компаний в ближайшие годы.

Прогнозируется, что рынок Германии будет развиваться за счёт растущего расширения современных газовых электростанций и когенерационных установок на основе биомассы. Развитая химическая, сталелитейная и бумажная промышленность также способствуют высоким продажам паротурбинных установок. Международное энергетическое агентство (МЭА) заявляет, что Германия является пионером в области морской ветро- и солнечной энергетики. Вводятся новые законы, упрощающие планирование и реализацию проектов в области возобновляемой энергетики, с целью достижения к 2030 году 100–110 гигаватт наземной ветроэнергетики, 30 гигаватт морской ветроэнергетики, 200 гигаватт солнечной энергетики и 10 гигаватт водорода. Кроме того, стремление правительства к интеграции водорода и возобновляемых источников энергии, как ожидается, приведёт к значительным инвестициям в инновации в области паровых турбин.

Высокая зависимость Франции от ядерной энергетики стимулирует применение технологий паровых турбин. В январе 2023 года Управление энергетической информации США (EIA) сообщило, что во Франции имеется 56 действующих ядерных реакторов общей мощностью 61 гигаватт, что делает страну вторым по величине парком атомных электростанций в мире после США с их 95 гигаваттами. Это свидетельствует о том, что паровые турбины являются основой энергосистемы страны.

Основные игроки рынка паровых турбин:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Ключевые игроки рынка используют как органические, так и неорганические маркетинговые стратегии для завоевания прибыльных долей. Они активно инвестируют в исследования и разработки, чтобы внедрять решения нового поколения и привлекать более широкую клиентскую базу. Некоторые ведущие компании заключают партнёрские соглашения и сотрудничают с другими игроками для расширения ассортимента своей продукции. Гиганты отрасли также расширяют свою деятельность на развивающихся рынках, чтобы получить значительную прибыль от неиспользованных возможностей.

Вот список ключевых игроков, работающих на мировом рынке:

Название компании | Страна происхождения | Доля доходов 2035 |

GE Vernova (General Electric) | США | 18,5% |

Сименс Энергия | Германия | 14,6% |

Mitsubishi Power / Mitsubishi Heavy Industries (MHPS) | Япония | 8,3% |

Ансальдо Энергия | Италия | 4,6% |

Doosan Enerbility | Южная Корея | 3,5% |

MAN Energy Solutions | Германия | хх% |

Bharat Heavy Electricals Limited (BHEL) | Индия | хх% |

Toshiba Energy Systems & Solutions | Япония | хх% |

Hitachi (Энергетические системы / Hitachi Energy) | Япония | хх% |

Корпорация IHI | Япония | хх% |

Кавасаки Хэви Индастриз | Япония | хх% |

Alstom* (старый паровой бизнес) | Франция/Европа | хх% |

Hyundai Heavy Industries (HHI) | Южная Корея | хх% |

Силовые машины / ОМЗ | Россия/Восточная Европа | хх% |

Бэбкок и Уилкокс | США | хх% |

Термакс | Индия | хх% |

Фойт | Германия | хх% |

Австралийские региональные OEM-производители / инжиниринговые фирмы | Австралия | хх% |

Малазийские региональные OEM-производители / инжиниринговые фирмы | Малайзия | хх% |

Сервисное партнерство ANSALDO/GE | Италия/Мир | хх% |

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В августе 2025 года компания Mitsubishi Power объявила о получении заказа на поставку газовой турбины M701F и паровой турбины для газотурбинной электростанции комбинированного цикла (GTCC) мощностью 500 МВт в Сараваке, Малайзия. Компания подписала контракт на поставку оборудования с компанией Sinohydro Corporation Limited, которая занимается проектированием, закупками, строительством и вводом в эксплуатацию проекта.

- В апреле 2025 года компания GE Vernova представила усовершенствованную версию технологии AGP XPAND – усовершенствованную версию своей технологии Advanced Gas Path (AGP), впервые использованной более десяти лет назад на газовых турбинах 9E.03 для увеличения выходной мощности. Первая система AGP XPAND будет установлена на электростанции Базян мощностью 1250 МВт, которой управляет компания Taurus Energy, принадлежащая Onex Group.

- Report ID: 8167

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.