Обзор рынка STATCOM:

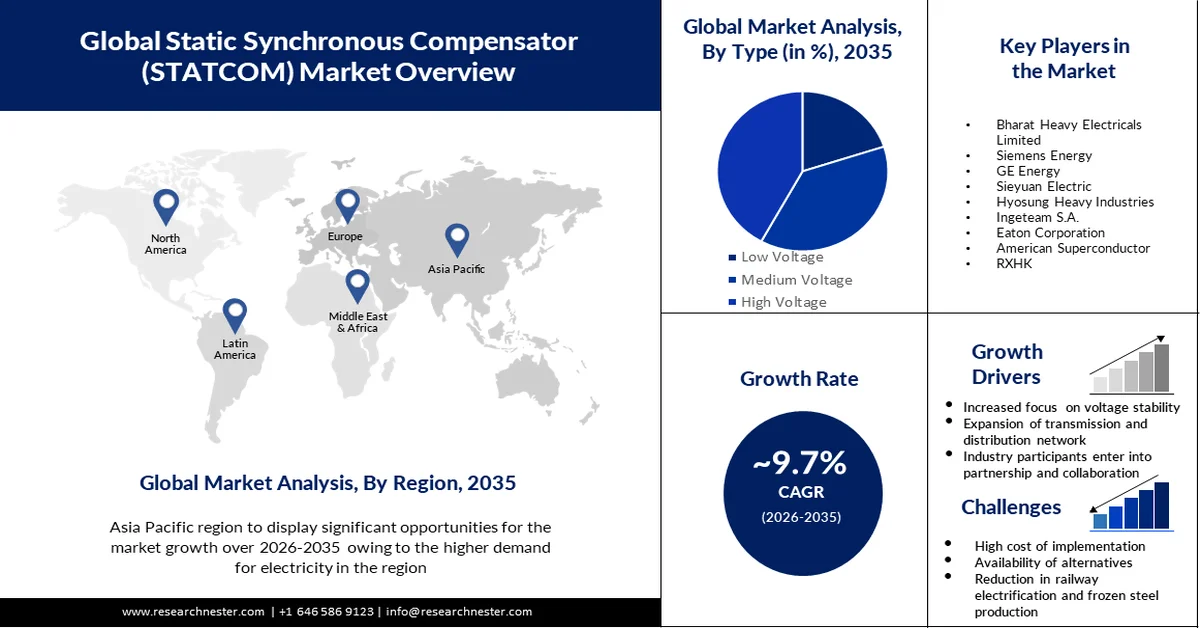

Объем рынка STATCOM в 2025 году превысил 1,13 млрд долларов США и, согласно прогнозам, достигнет 2,85 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 9,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли STATCOM оценивался в 1,23 млрд долларов США.

Рынок STATCOM демонстрирует экспоненциальный рост благодаря увеличению использования возобновляемых источников энергии, что создает потребность в стабильных электросетях. Компании сотрудничают для развития инфраструктуры возобновляемой энергетики. Например, в сентябре 2023 года компании GE Vernova и MYTILINEOS Energy & Metals были выбраны в качестве основных поставщиков сетевых технологий для проекта Eastern Green Link 1 по проектированию подводной высоковольтной линии электропередачи постоянного тока мощностью 2 ГВт (525 кВ) для соединения Восточного Лотиана (Шотландия) с графством Дарем (Англия). Новая линия имеет большой потенциал для повышения эффективности распределения возобновляемой электроэнергии между ветроэнергетическими зонами Шотландии и центрами потребления в Англии. Эти достижения в области электросетей позволяют как достигать целей по сокращению выбросов, так и развивать устойчивую инфраструктуру, которая защищает энергоснабжение от нестабильной генерации возобновляемой энергии при расширении инфраструктуры чистой энергетики.

Последние тенденции в сторону гибких систем передачи переменного тока (FACTS) как фундаментальных элементов современных энергосетей стимулируют рынок технологий STATCOM. Устройства STATCOM приобретают все большее значение в глобальных энергетических компаниях, поскольку они обеспечивают динамическую поддержку напряжения и быструю компенсацию реактивной мощности для повышения производительности электросетей. Рост частоты возмущений в сети и необходимость срочного восстановления системы повышают ценность STATCOM как компонентов передающих сетей следующего поколения.

Ключ СТАТКОМ Сводка рыночной аналитики:

Основные региональные особенности:

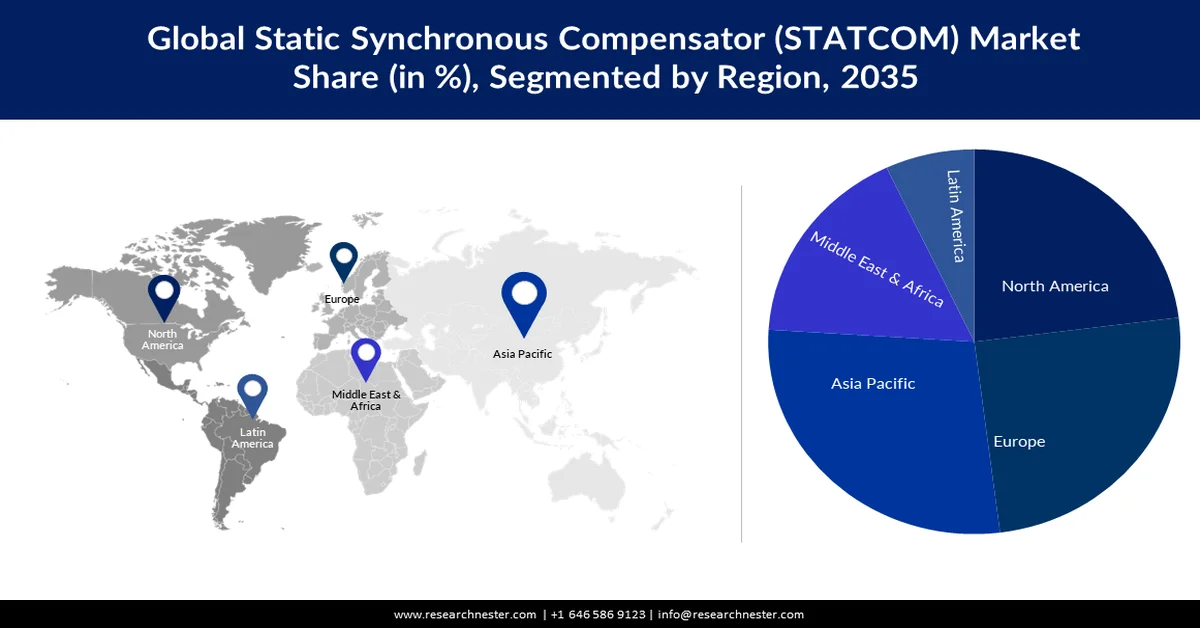

- По прогнозам, к 2035 году рынок STATCOM в Азиатско-Тихоокеанском регионе займет наибольшую долю в 55%, чему будет способствовать быстрое расширение сектора возобновляемой энергетики.

- По оценкам, к 2035 году рынок STATCOM в Северной Америке станет вторым по величине, чему способствуют старение электросетей и растущая интеграция возобновляемых источников энергии.

Анализ сегмента:

- По оценкам, к 2035 году высоковольтный сегмент рынка STATCOM займет значительную долю выручки в 45% благодаря решениям по стабилизации электросетей, установленным в регионах с высоким энергопотреблением.

- Ожидается, что в прогнозируемый период сегмент электроэнергетических компаний на рынке STATCOM займет значительную долю рынка, чему способствуют необходимость модернизации электросетей и интеграция возобновляемых источников энергии.

Основные тенденции роста:

- Нормативно-правовая поддержка и сетевые коды

- Увеличение инвестиций в передачу и распределение электроэнергии.

Основные проблемы:

- Длительный период окупаемости

Ключевые игроки: Aluflexpack AG, Amcor plc, Mondi, Sonoco Products Company, Uflex Ltd., Huhtamäki Oyj, Flexibles Industrial Packages Co (SAOC), HOSOKAWA YOKO Co., Ltd., Constantia Flexibles, Berry Global Group, Inc.

Глобальный СТАТКОМ Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,13 млрд долларов США.

- Размер рынка в 2026 году: 1,23 млрд долларов США.

- Прогнозируемый объем рынка: 2,85 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (55% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Германия, Индия, Япония

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Тайвань

Last updated on : 25 February, 2026

Рынок STATCOM: факторы роста и проблемы

Факторы роста

Поддержка со стороны регулирующих органов и сетевые кодексы: STATCOM быстро внедряются по всему миру благодаря поддержке правительств и изменениям в стандартах сетевых кодексов. Например, в октябре 2024 года Центральная комиссия по регулированию электроэнергетики, посредством первой поправки к Индийскому кодексу электросетей (IEGC) 2023 года, ввела строгие операционные стандарты, повышающие стабильность сети. Эти изменения ограничивают подачу нестабильной электроэнергии через возобновляемые источники энергии и системы хранения до 45 дней с возможностью продления после утверждения. Эта поправка требует от всех электростанций соблюдения своих требований в непиковые часы и устанавливает ограничения на количество изменений в расписании в течение дня и месяца. Такие нормативные изменения внедряются для обеспечения предсказуемой и стабильной работы сети, что стимулирует спрос на передовые решения по компенсации реактивной мощности, включая STATCOM.

Увеличение инвестиций в передачу и распределение электроэнергии: Лидеры отрасли и цели стран постоянно поддерживают компании энергетического сектора в реализации заявленных правительством программ модернизации энергосистем, которые позволяют внедрять передовые технологии, такие как STATCOM. Внедрение STATCOM в мировые сети электроснабжения набирает обороты благодаря растущим инвестициям правительств в модернизацию инфраструктуры передачи и распределения электроэнергии. Например, в сентябре 2024 года Министерство энергетики Индии завершило внесение изменений в Национальный план развития электроэнергетики на 2023–2032 годы, предусматривающих расширение инфраструктуры передачи электроэнергии с 485 000 километров до 648 000 километров и увеличение мощности преобразования с 1251 ГВА до 2342 ГВА к 2032 году. Такие стратегические инициативы открывают значительные возможности для поставщиков технологий STATCOM, одновременно повышая готовность энергосистемы к удовлетворению будущих энергетических потребностей и достижению целей устойчивого развития.

Проблемы

Длительный срок окупаемости: Срок окупаемости установок STATCOM является сложной проблемой для рынков STATCOM, которые не сталкиваются с экстренными сбоями в сети и имеют ограниченную интеграцию возобновляемых источников энергии. Энергетические компании в этих регионах воздерживаются от установки технологий STATCOM, поскольку им необходимо окупить свои затраты в течение длительного периода, поэтому первоначальные затраты на эту технологию выше по сравнению с временными решениями. Энергетические компании предпочитают более дешевые временные решения для сети вместо систем STATCOM, поскольку последние требуют значительных капиталовложений.

Размер рынка STATCOM и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,7% |

|

Базовый размер рынка (2025 год) |

1,13 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

2,85 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка STATCOM:

Анализ сегментов типов напряжения

По оценкам, в ближайшие годы сегмент высоковольтных систем стабилизации электросетей (STATCOM) займет значительную долю рынка в 45% благодаря внедрению решений по стабилизации электросетей в регионах с высоким энергопотреблением. Различные ключевые игроки объединяют усилия для внедрения передовых высоковольтных систем постоянного тока. Например, в апреле 2025 года компания Bharat Heavy Electricals Limited совместно с Adani Energy Solutions построила линию электропередачи постоянного тока высокого напряжения 6000 МВт ±800 кВ для соединения Бхадлы (Раджастан) с Фатехпуром (Уттар-Прадеш). Общая сумма инвестиций составляет около 3 миллиардов долларов США, завершение строительства ожидается к 2029 году. Инвестиции направлены на повышение стабильности электросети, а также на поддержку возобновляемой энергетики в зонах возобновляемой энергии Раджастана.

Анализ сегментов приложений

Ожидается, что сегмент электроэнергетических компаний на рынке STATCOM займет значительную долю в прогнозируемый период, поскольку электроэнергетическим компаниям требуются решения по модернизации сетей и возможности интеграции возобновляемых источников энергии. Электроэнергетические компании используют системы STATCOM для стабилизации уровней напряжения и компенсации реактивной мощности, что является ключевым элементом стабильности сети в условиях быстро меняющегося потребления электроэнергии при работе с возобновляемыми источниками энергии. Современная инфраструктура электроэнергетических компаний опирается на устройства STATCOM, поскольку спрос на экологически чистую энергию требует передовых решений для электросетей в рамках инициатив по декарбонизации.

Наш углубленный анализ рынка STATCOM включает следующие сегменты:

Тип напряжения |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок STATCOM — региональный анализ

Аналитические материалы по Азиатско-Тихоокеанскому региону

По прогнозам, к 2035 году рынок STATCOM в Азиатско-Тихоокеанском регионе займет наибольшую долю в 55%, чему способствует быстрое расширение сектора возобновляемой энергетики. Такие страны, как Индия и Китай, быстро строят новые солнечные и ветровые электростанции, что создает проблемы для электросетей из-за их нестабильного характера. Системы STATCOM получают все большее распространение, поскольку они помогают контролировать колебания в электросетях, поддерживая при этом стабильность сети и обеспечивая одновременное улучшение регулирования напряжения и качества электроэнергии в режиме реального времени, что позволяет эффективно интегрировать возобновляемые источники энергии.

Рынок STATCOM в Китае переживает значительный рост, поскольку правительство сохраняет твердую приверженность строительству сверхвысоковольтных систем передачи электроэнергии. В связи с растущей потребностью в эффективной передаче электроэнергии из богатых энергоресурсами западных провинций в города с высоким спросом на востоке, сети сверхвысокого напряжения приобретают все большее значение. Энергетические компании все чаще используют системы STATCOM для стабилизации напряжения и реактивной мощности в протяженных высокоскоростных линиях электропередачи.

Анализ рынка Северной Америки

По оценкам, рынок STATCOM в Северной Америке станет вторым по величине в прогнозируемый период, чему способствует старение инфраструктуры электросетей, повышающее ее уязвимость к нестабильности и колебаниям напряжения. Энергетические компании в США и Канаде активно инвестируют в передовые технологии стабилизации электросетей с помощью STATCOM, поскольку они обеспечивают стабильное регулирование напряжения и поддерживают качество электроэнергии в условиях роста потребления и перегрузки электросетей.

Развитие крупномасштабных проектов в области возобновляемой энергетики, включая ветровые и солнечные электростанции, является важным фактором в Техасе, наряду с Калифорнией и Альбертой. Интеграция возобновляемых источников энергии требует применения технологии STATCOM для стабилизации электросетей, поскольку эти системы осуществляют динамическое регулирование реактивной мощности и быструю коррекцию напряжения, что обеспечивает надежное распределение возобновляемой энергии.

Рост рынка STATCOM в США ускоряется благодаря растущему спросу на повышение устойчивости энергосистемы в условиях суровых погодных условий, таких как ураганы, лесные пожары и аномальная жара. Энергетические компании инвестируют в передовые технологии регулирования напряжения, STATCOM для быстрого реагирования и снижения перебоев в электроснабжении, поскольку климатические изменения вынуждают их защищать уязвимые участки энергосистемы с устаревшим оборудованием.

Ключевые игроки рынка STATCOM:

- Группа ABB

- Обзор компании

- Бизнес-стратегия

- Основные технологические предложения

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Siemens AG

- Rongxin Power Electronic Co., Ltd.

- S&C Electric

- Генерал Электрик

- Сиеюань Электроэлектр

- Пекинская электроэнергетическая компания.

- Merus Power

Рынок STATCOM отличается высокой конкуренцией, на нем представлены как мировые производители энергетического оборудования, так и специализированные поставщики сетевых технологий. Ключевые игроки, такие как Siemens Energy, General Electric, Mitsubishi Electric, NR Electric и Bharat Heavy Electricals Limited (BHEL), сосредоточены на расширении своих портфелей STATCOM для удовлетворения растущих потребностей в обеспечении стабильности сети. Эти компании инвестируют в технологические инновации, возможности обслуживания и стратегическое сотрудничество для укрепления своих рыночных позиций. Вот некоторые из ключевых игроков, работающих на мировом рынке:

Последние события

- В мае 2024 года компания GE Vernova совместно с компанией TECO Electric and Machinery Co. модернизировала энергосистему Тайваня с помощью передовой технологии STATCOM. Проект предусматривает установку двух систем STATCOM мощностью ±200 Мвар на повышающей подстанции Чжангун и распределительном устройстве Юнсин в уезде Чанхуа. Эта инициатива поддерживает цели Тайваня в области устойчивой энергетики, способствуя интеграции большего количества возобновляемых источников энергии и повышению стабильности энергосистемы.

- В марте 2023 года компания Mitsubishi Electric получила заказ от Tohoku Electric Power Network Co. на статическое устройство STATCOM мощностью ±700 МВА. Система будет установлена на подстанции Иватэ в Мориоке, Япония, для стабилизации синхронизации во время сбоев в передаче электроэнергии. Ожидается, что она будет введена в эксплуатацию к концу 2031 года.

- Report ID: 5344

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

СТАТКОМ Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.