Перспективы рынка солнечных батарей:

Объем рынка солнечных элементов в 2025 году оценивался в 158,82 млрд долларов США и, как ожидается, превысит 750,47 млрд долларов США к 2035 году, увеличиваясь на 16,8% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка солнечных элементов оценивается в 182,83 млрд долларов США.

Рынок солнечных батарей движим растущим вниманием к возобновляемым источникам энергии и снижению выбросов парниковых газов, связанных с нефтью, углем и газом. Фотоэлектрические (ФЭ) модули в настоящее время вырабатывают почти 4% мировой электроэнергии и в совокупности обеспечивают более 300 гигаватт (ГВт) мощности. Однако для декарбонизации существующих энергосистем в ближайшие годы необходимо быстрое увеличение мощности фотоэлектрических установок, которая к 2050 году будет обеспечивать примерно 40% электроэнергии. Для удовлетворения растущего спроса на солнечную энергию разрабатываются новые технологии, включая сложные системы управления на границе сети, способствующие снижению пиковых нагрузок, оптимизации производительности активов и созданию дополнительных потоков создания ценности. Ожидается, что продолжающиеся усилия по эффективному сбору и хранению солнечной энергии придадут импульс развитию рынка солнечных батарей.

Ключ Солнечная батарея Сводка рыночной аналитики:

Региональные особенности:

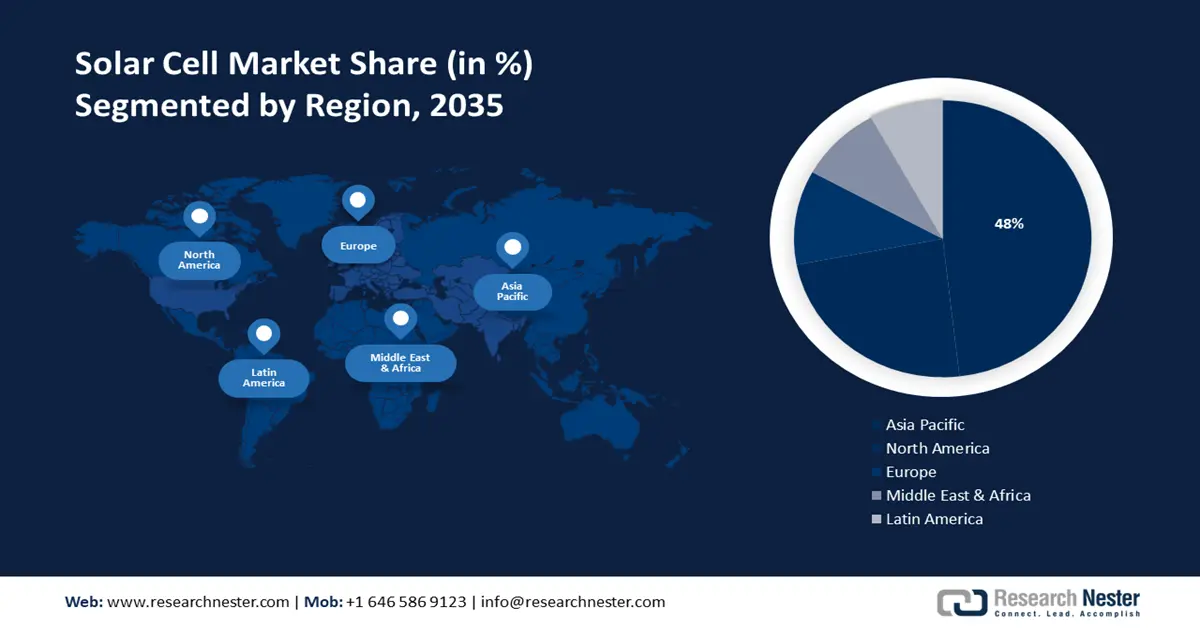

- К 2035 году доля рынка солнечных элементов Азиатско-Тихоокеанского региона составит 48%, что обусловлено планируемым ростом потребления фотоэлектрических систем в аэрокосмической и оборонной отраслях.

- К 2035 году доля рынка Северной Америки значительно возрастет благодаря резкому росту спроса на энергию и увеличению инвестиций в возобновляемые источники энергии.

Обзор сегмента:

- Ожидается, что сегмент монокристаллических солнечных элементов значительно вырастет к 2035 году благодаря более широкому внедрению в инфраструктуру с нулевым уровнем выбросов и коммерческому использованию.

- Ожидается, что сегмент кристаллических солнечных элементов значительно вырастет в прогнозируемый период 2026–2035 годов благодаря интеграции в крыши зданий с интеллектуальными системами крепления и высокой эффективностью.

Ключевые тенденции роста:

- Оптимизация солнечных элементов и систем хранения энергии с помощью передовых технологий мониторинга и управления (M&C)

- Расширение государственных инициатив

Основные проблемы:

- Высокая первоначальная стоимость

- Сложность производства

Ключевые игроки:Jinko Solar Co., Hanwha Qcells GmbH, Alps Technology Inc., GreenBrilliance Renewable Energy LLP, Hevel Energy Group, Indosolar Limited, Sharp Corporation, Suniva Inc., Tata Power Solar Systems Ltd., Panasonic Corporation.

Глобальный Солнечная батарея Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 158,82 млрд долларов США

- Объём рынка в 2026 году: 182,83 млрд долларов США

- Прогнозируемый объём рынка: 750,47 млрд долларов США к 2035 году

- Прогнозы роста: 16,8% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 48 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Япония, Германия, Индия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка солнечных батарей:

Драйверы роста

- Оптимизация солнечных элементов и систем хранения энергии с помощью передовых технологий мониторинга и управления (M&C). По мере того, как акцент на мониторинге и управлении солнечными активами становится все более актуальным, заинтересованные стороны осознают ценность данных и аналитических данных, которые позволяют открывать новые возможности для создания ценности с минимальными рисками. Технологические инновации в области мониторинга и управления накопителями солнечной энергии включают интеграцию искусственного интеллекта и аналитики данных. Например, в июне 2024 года Stem и Arizona Electric Power Cooperative (AEPCO) совместно запустили систему хранения энергии емкостью 40 мегаватт-часов (МВт⋅ч) и фотоэлектрическую систему мощностью 20 мегаватт (МВт). Система M&C интегрирует Athena от Stem — унифицированную платформу на базе искусственного интеллекта для управления и мониторинга накопителей солнечной энергии. Она призвана преобразовать сектор возобновляемой энергетики как для потребителей, так и для производителей. Поставщики услуг по установке счетчиков (FTM), владельцы активов, операторы генераторов и коммерческие и промышленные потребители (C&I) внедряют цифровые решения для управления солнечными активами. Это также позволило потребителям C&I получить представление о зарядных мощностях электромобилей (EV), участии в регулировании спроса, программах стимулирования и экономии средств.

Растущая потребность в интерактивной сети для поддержки работы децентрализованных возобновляемых активов стимулирует спрос на решения M&C для проектов FTM и BTM солнечной энергии плюс накопления. Передовые решения M&C создают взаимосвязанные сети более интеллектуальных энергетических активов, которые являются более надежными, что обеспечивает паритет сети и цель перехода к чистой энергетике. По данным Управления энергетической информации США (EIA), к концу 2024 года солнечные батареи и накопители будут составлять 81% от общей мощности страны по производству электроэнергии. Ежегодный всплеск установки солнечных батарей коммунального масштаба составит с 18,4 ГВт в 2023 году до 36,4 ГВт в 2024 году. По мере увеличения числа развертываний портфели распределенных энергетических ресурсов (DER) рискуют стать разрозненными из-за разрозненных решений M&C, доступных на фрагментированном рынке оборудования и программного обеспечения для солнечной энергии и накопления энергии. Однако, по прогнозам, растущая стандартизация в управлении солнечной энергией и снижение затрат на эксплуатацию и обслуживание (O&M) создадут возможности для роста для участников рынка. Сектор мониторинга и управления в области солнечной энергетики и накопления энергии стал ключевым трендом на рынке солнечных элементов, и в нем участвует все больше конкурентоспособных игроков, включая Trimark, Stem и Huawei Technologies. - Расширение государственных инициатив. Для ускорения реализации проектов в области возобновляемой энергетики федеральное и региональное правительства США приняли законодательные меры. В марте 2021 года администрация Байдена опубликовала план расходов, в котором поставлена цель декарбонизировать экономику США и сократить расходы на солнечную энергию на 60% в течение следующих 10 лет. По данным Коалиции за углеродную нейтральность и Отдела энергетической и климатической аналитики, 137 стран взяли на себя обязательство достичь углеродной нейтральности к 2050 году. Кроме того, Министерство энергетики США объявило о возможности финансирования в рамках программы «Инкубатор цепочки поставок солнечной энергии» (SELCA), которая предоставит 38 миллионов долларов США на проекты НИОКР.

Кроме того, правительства часто предлагают финансовые стимулы для снижения стоимости покупки и установки солнечных панелей посредством налоговых льгот или возврата средств. Благодаря этим стимулам первоначальная стоимость солнечных установок фактически снижается, что делает их более доступными для частных лиц и предприятий. Цели правительства, включая снижение выбросов парниковых газов и предотвращение изменения климата, соответствуют экологическим принципам. - Спрос на повышение производительности и эффективности. Потребность в усовершенствованных источниках энергии растёт во многих отраслях по всему миру. Управление энергетической информации США в 2023 году подсчитало, что импорт энергии в страну увеличился до 21,47 квадранта в 2022 году по сравнению с предыдущими годами. В результате производители постоянно разрабатывают новые технологии для солнечных элементов, обеспечивающие более высокую производительность и эффективность. Кроме того, повышение эффективности максимизирует выход энергии, одновременно максимально используя имеющееся пространство, что делает солнечные установки более технологичными для различных целей.

Проблемы

- Высокие первоначальные затраты. Приобретение и установка солнечных панелей может быть дорогостоящим мероприятием, особенно для небольших компаний и частных лиц. Стоимость солнечных элементов, инверторов, систем крепления, электропроводки и работ по установке включена в эти первоначальные затраты, поэтому компании и частные лица могут отказаться от использования солнечной энергии. Хотя в конечном итоге использование солнечной энергии может оказаться более экономичным, оно может привести к долгосрочной экономии на счетах за электроэнергию, что, вероятно, увеличит срок окупаемости первоначальных инвестиций.

- Сложность производства. В зависимости от местоположения и температуры окружающей среды солнечные панели обычно могут преобразовывать 15–22% солнечной энергии в полезную энергию. Дом может потреблять 22% доступной энергии во время отключения электроэнергии или ночью. Существует три основных типа фотоэлектрических панелей: тонкоплёночные, монокристаллические и поликристаллические кремниевые. Поскольку они изготовлены из лучшего кремния из этих трёх, монокристаллические кремниевые панели являются наиболее эффективными. Сложно найти фотоэлектрические панели с более высокой эффективностью, не желая тратить больше денег. Для производства солнечной энергии инженеры и учёные работают над повышением эффективности ячеек и снижением стоимости производства.

Размер рынка солнечных батарей и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

16,8% |

|

Размер рынка базового года (2025) |

158,82 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

750,47 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка солнечных элементов:

Анализ сегмента материала

Прогнозируется, что сегмент кристаллических солнечных элементов на рынке будет расти значительными темпами в течение прогнозируемого периода. Этот колоссальный рост сегмента может быть усилен их интеграцией в крыши зданий с использованием интеллектуальных монтажных систем, которые заменяют секции крыши, сохраняя при этом структурную целостность здания. В отчёте Research Nester за 2023 год прогнозируется, что к 2025 году около 57% домов в США будут оснащены устройствами для умного дома. Кроме того, такая интеграция обеспечивает высокую эффективность без значительных инвестиций.

Кристаллические кремниевые элементы потенциально способны достигать эффективности преобразования энергии 18–22% при испытаниях в типичных условиях эксплуатации, что будет способствовать внедрению этой технологии. Снижение энергетических потерь и устойчивость к борокислородным дефектам – ещё два преимущества элементов N-типа, которые будут способствовать развитию индустрии кристаллических кремниевых материалов. Эта тенденция также ускорила спрос на конструкции для крепления солнечных панелей .

Анализ технологического сегмента

К концу 2035 года сегмент монокристаллических солнечных элементов, вероятно, будет занимать около 28,2% рынка, что обусловлено растущим спросом на них в коммерческом и жилом секторе, поскольку они обеспечивают более 20% коммерческой эффективности. Более того, растущая осведомленность об инфраструктуре с нулевым уровнем выбросов является фактором роста для сектора солнечных элементов. По данным Global Infrastructure Hub, в 2023 году объём частных инвестиций в зелёную инфраструктуру во всём мире рос и в 2021 году составил около 60% от общего объёма частных инвестиций.

Наш углубленный анализ мирового рынка солнечных элементов включает следующие сегменты:

Материал |

|

Технология |

|

Продукт |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка солнечных батарей:

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году наибольшая доля выручки в Азиатско-Тихоокеанском регионе составит 48%. Ожидается расширение рынка в регионе за счёт планируемого роста аэрокосмической и оборонной промышленности, поскольку они всё больше используют фотоэлектрическую энергию. В отчёте Boeing Aircraft за 2023 год прогнозируется, что к 2042 году темпы роста парка воздушных судов составят 6,9% по сравнению с ростом пассажиропотока на 9,5%. В настоящее время Юго-Восточная Азия является крупнейшим экспортёром солнечных элементов и модулей в США. Продукция продемонстрировала ожидаемое качество, соответствие требованиям и экономичность, необходимые для предоставления гарантий американским потребителям.

В настоящее время Китай является доминирующим игроком в цепочках поставок солнечных элементов и накопителей энергии. В Китае наблюдается рост урбанизации и индустриализации, что обуславливает необходимость установки большего количества фотоэлектрических панелей на автомагистралях и в жилых комплексах. Государственный совет КНР опубликовал в 2022 году доклад, в котором говорится, что уровень урбанизации в 2019 году превысил 60%, а в 2021 году этот показатель в стране превысил 64,72%. Это также способствует росту спроса на системы крепления солнечных фотоэлектрических систем в прогнозируемый период.

Растущее развитие инфраструктуры в Японии является фактором роста рынка солнечных батарей. По данным Всемирного банка, в 2021 году население Японии составляло 1,6% от населения мира, что позволяет ей оставаться лидером по темпам развития в современную эпоху.

Обзор рынка Северной Америки

Ожидается, что к 2035 году Северная Америка займет значительную долю рынка солнечных батарей благодаря резкому росту спроса на энергию. В отчёте Управления энергетической информации США за 2023 год говорится, что потребление и производство возобновляемой энергии в 2022 году достигли рекордных показателей, превысив 13% (13,18 и 13,40 квадр соответственно).

В Соединенных Штатах наблюдается рост числа государственных кампаний и инвестиций, направленных на повышение осведомленности об использовании возобновляемых источников энергии. Согласно опросу, проведенному в 2023 году, более 66% взрослых американцев отдают предпочтение использованию альтернативных источников энергии, таких как солнечная, водородная и ветровая. США могут и уже избавляются от чрезмерной зависимости от импорта, одновременно создавая устойчивую и справедливую производственную базу для солнечной энергетики и систем накопления энергии.

В результате принятия Закона о снижении инфляции (IRA) наблюдается новый приток инвестиций в отечественные солнечные модули, инверторы, трекеры, стеллажи, солнечные слитки и ячейки. IRA будет играть важную роль в достижении американской солнечной промышленностью цели по сбору солнечной энергии на внутреннем рынке в 50 гигаватт (ГВт) к 2030 году. IRA привел к ряду объявлений о новых производственных мощностях, включая 16 ГВт слитков и пластин, 16 ГВт ячеек, 47 ГВт новых модулей, почти 9 ГВт инверторов и 100 ГВт·ч аккумуляторов. Кроме того, более 20 000 тонн ежегодного объема отечественного производства поликремния привлекут множество инвестиций в расширение стеллажей и стеллажей.

Прогнозируется, что в Канаде будет высокий спрос на электроэнергию, что стимулирует сотрудничество с энергетическим сектором. Следовательно, этот фактор, по оценкам, повлияет на общий рост рынка солнечных батарей в Канаде. Согласно отчёту за 2023 год, потребление энергии в Канаде значительно выросло – до 8585 петаджоулей в период с 2022 по 2021 год.

Участники рынка солнечных батарей:

- Jinko Solar Co.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Hanwha Qcells GmbH

- Альпс Технолоджи Инк.

- GreenBrilliance Renewable Energy LLP

- Группа компаний «Хевел Энерджи»

- Индосолар Лимитед

- Корпорация Sharp

- Suniva Inc.

- Tata Power Solar Systems Ltd.

- Корпорация Panasonic

Большинство компаний, производящих солнечные элементы, постоянно сотрудничают, расширяются и внедряют стратегии совместного предпринимательства для укрепления своих позиций на рынке солнечных элементов. Более того, они инвестируют в исследования и разработки для повышения эффективности солнечных элементов. Продвигая чистую энергию и сокращая углеродный след, они привлекают потребителей и инвесторов, заботящихся об окружающей среде.

Некоторые из ключевых игроков включают в себя:

Последние события

- В августе 2022 года компания Hanwha Qcells GmbH приобрела около 66% ганноверской компании LYNQTECH GmbH. Целью приобретения Hanwha Q Cells было укрепление её позиций как комплексного поставщика решений в области чистой энергии для конечных потребителей, как жилых, так и коммерческих.

- В мае 2022 года компания Jinko Solar Co. подписала дистрибьюторское соглашение с Aldo Solar, по которому она будет получать новейшие сверхэффективные фотоэлектрические модули Tiger Neo N-типа от JinkoSolar, ведущего поставщика продуктов солнечной энергетики в стране с долей рынка более 30% в категории распределенной генерации.

- Report ID: 6291

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.