Перспективы рынка оборудования для производства полупроводников:

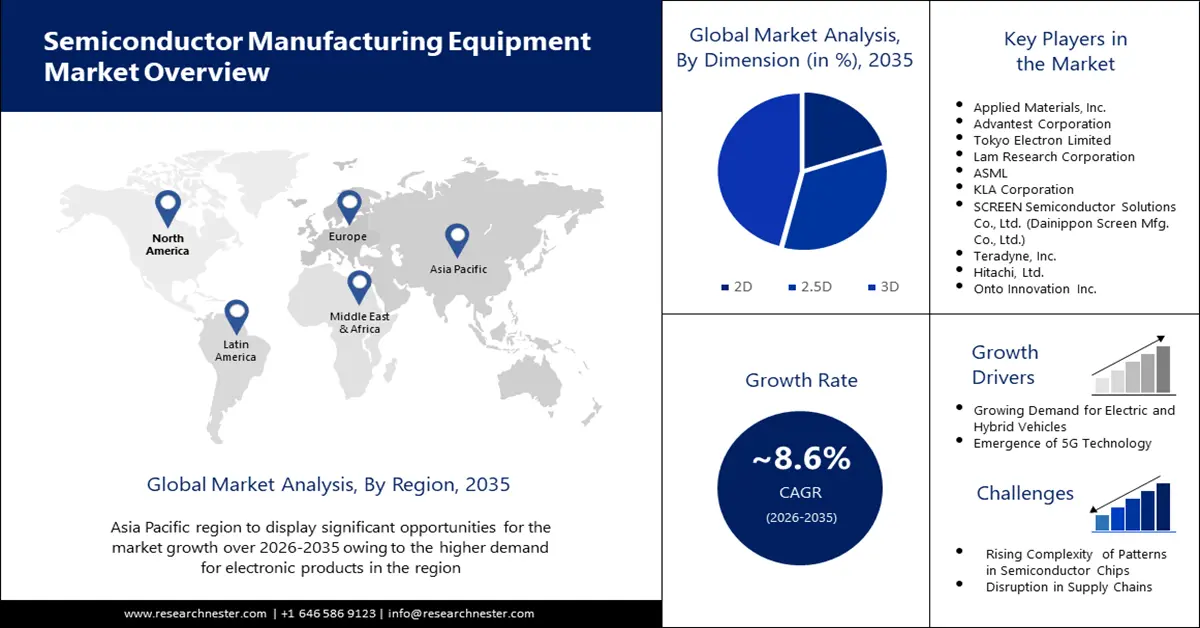

Объем рынка оборудования для производства полупроводников в 2025 году превысил 123,13 млрд долларов США и, как ожидается, к 2035 году превысит 280,97 млрд долларов США, увеличившись среднегодовым темпом роста более чем на 8,6% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка оборудования для производства полупроводников оценивается в 132,66 млрд долларов США.

Ключ Оборудование для производства полупроводников Сводка рыночной аналитики:

Региональные особенности:

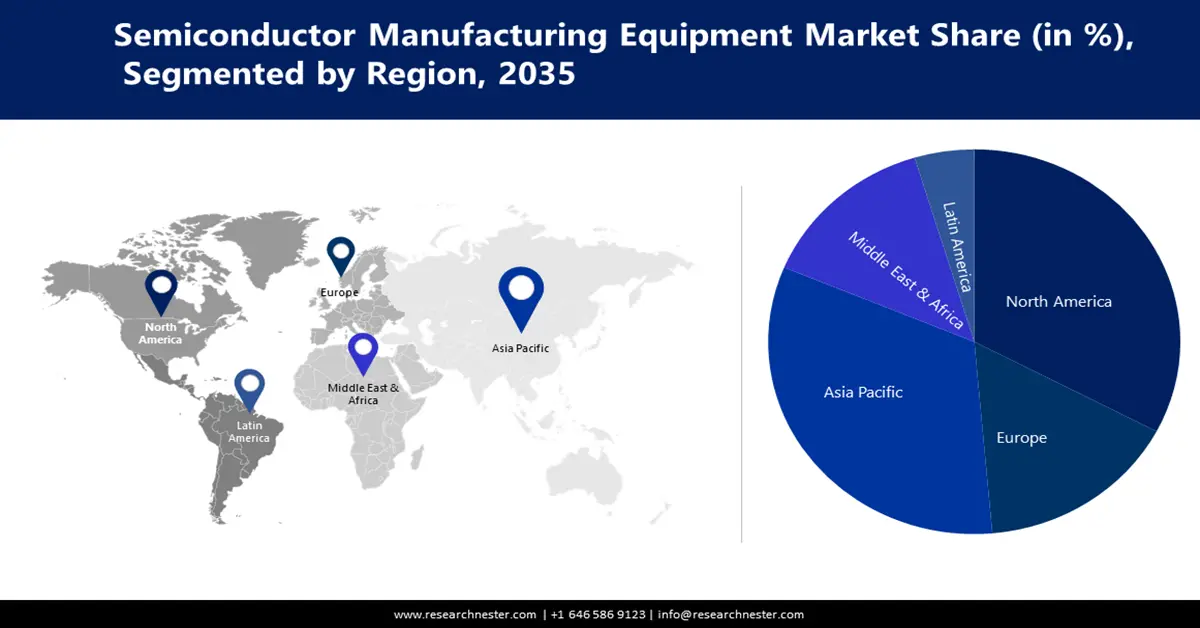

- Прогнозируется, что доля рынка оборудования для производства полупроводников в Азиатско-Тихоокеанском регионе к 2035 году составит 35%, чему будет способствовать рост разработок в области передовых технологий корпусирования полупроводников.

- Ожидается, что доля рынка Северной Америки к 2035 году составит 24%, что обусловлено значительным присутствием производителей микросхем и поставщиков оборудования.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля сегмента 3D-печати на рынке оборудования для производства полупроводников составит 46% благодаря использованию инструментов на базе искусственного интеллекта для повышения производительности и точности контроля.

- Прогнозируется, что доля сегмента оборудования для предварительной обработки на рынке оборудования для производства полупроводников составит 41% к 2035 году благодаря спросу на современное оборудование для производства 3D-микросхем.

Ключевые тенденции роста:

- Переход на электромобили и автономные транспортные средства

- Спрос на технологии с меньшими узлами

Основные проблемы:

- Длительные сроки выполнения заказов и поставки оборудования

Ключевые игроки:Applied Materials, Inc., Advantest Corporation, Tokyo Electron Limited, Lam Research Corporation, ASML, KLA Corporation, SCREEN Semiconductor Solutions Co., Ltd. (Dainippon Screen Mfg. Co., Ltd.), Teradyne, Inc., Hitachi, Ltd., Onto Innovation Inc.

Глобальный Оборудование для производства полупроводников Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 123,13 млрд долларов США

- Объём рынка в 2026 году: 132,66 млрд долларов США

- Прогнозируемый объём рынка: 280,97 млрд долларов США к 2035 году

- Прогноз роста: CAGR 8,6% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 35 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Япония, Южная Корея, Китай, Германия.

- Развивающиеся страны: Китай, Япония, Южная Корея, Тайвань, Сингапур.

Last updated on : 11 September, 2025

Факторы роста и проблемы рынка оборудования для производства полупроводников:

Драйверы роста

- Переход к электрическим и автономным транспортным средствам: Переход автомобильной промышленности к электрическим и автономным транспортным средствам требует большего количества полупроводников, поскольку этим транспортным средствам для работы требуется множество электронных компонентов. Различные правительства развертывают инициативы по укреплению цепочки поставок полупроводников, в первую очередь за счет новых технологических секторов, включая электромобили. В декабре 2024 года Министерство торговли США достигло предварительного соглашения с Bosch о предоставлении до 225 миллионов долларов США в виде субсидий на производство силовых полупроводников из карбида кремния на его предприятии в Розвилле, Калифорния. Это финансирование поддерживает инвестиции Bosch в размере 1,9 миллиарда долларов США в трансформацию своего производственного предприятия с целью начать производство чипов SiC к 2026 году. Инициатива демонстрирует, что переход на электромобили обеспечивает значительный приток капитала для создания специализированных мощностей по производству чипов для растущих автомобильных рынков.

- Спрос на технологии с меньшими размерами узлов: Полупроводниковая промышленность нуждается в передовых производственных инструментах для производства узлов по 5-нм и 3-нм техпроцессам, поскольку требования к более мелким технологиям растут. Организации ускоряют разработку литографических решений нового поколения, отвечающих требованиям масштабирования современных полупроводниковых узлов. В декабре 2023 года ASML поставила Intel свою первую систему EUV-литографии с высокой числовой апертурой (High-NA, числовая апертура). Этот инструмент нового поколения стоимостью около 300 миллионов долларов США повышает разрешение и точность, позволяя производить более сложные и эффективные микросхемы. Внедрение таких систем способствует развитию отрасли в направлении разработки усовершенствованных, миниатюрных и мощных устройств.

Проблемы

- Длительные сроки поставки оборудования: производство полупроводникового оборудования требует длительных сроков поставки, особенно для таких сложных инструментов, как литографические установки EUV, что создаёт серьёзную проблему для производителей микросхем. Задержка поставок на заводах по производству полупроводников становится проблемой из-за длительного времени ожидания. Различные этапы производственного процесса не могут достаточно быстро адаптироваться к требованиям рынка, включая технологии искусственного интеллекта, электромобили и бытовую электронику. Быстрое масштабирование также сдерживает рынок, влияя на гибкость отрасли.

Объем и прогноз рынка оборудования для производства полупроводников:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,6% |

|

Размер рынка базового года (2025) |

123,13 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

280,97 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка оборудования для производства полупроводников:

Оборудование

Ожидается, что сегмент оборудования для предварительной обработки данных будет генерировать наибольшую долю выручки – 41% – к концу 2035 года. Развитие оборудования для предварительной обработки данных крайне важно в связи с растущим интересом отрасли к внедрению 3D-микросхем для повышения производительности при минимизации габаритов. Компании постоянно совершенствуют своё оборудование, чтобы адаптироваться к меняющимся потребностям современного производства полупроводников. В декабре 2024 года компания Tokyo Electron представила систему напыления LEXIA-EX, разработанную для устройств памяти нового поколения. Эта система обеспечивает улучшенную однородность плёнки, более высокую производительность и меньшую занимаемую площадь, что соответствует требованиям производства 3D-микросхем. Полупроводниковая промышленность всё активнее внедряет технологические разработки в связи с растущим спросом на современное оборудование.

Измерение

Ожидается, что сегмент 3D-печати займет 46% рынка оборудования для производства полупроводников в прогнозируемом периоде. Инструменты на базе ИИ обнаруживают аномалии с большей скоростью и точностью, сокращая время ручного контроля и повышая выход годных изделий. Эти возможности остаются особенно важными при работе со сложными архитектурами 3D-микросхем, поскольку стандартные метрологические системы не обладают достаточными возможностями. Интеграция ИИ позволяет производителям использовать предиктивное обслуживание для более быстрого управления процессами, изучая производственные данные, что позволяет повысить скорость производства и сократить время простоя. Спрос на полупроводники стимулирует внедрение 3D-метрологического оборудования нового поколения по всей цепочке создания стоимости.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Оборудование | Оборудование для фронтальной части

Внутреннее оборудование

Оборудование для производственных объектов

|

Продукт |

|

Измерение |

|

Участник цепочки поставок |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка оборудования для производства полупроводников:

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году доля рынка оборудования для производства полупроводников в Азиатско-Тихоокеанском регионе составит 35% благодаря активизации разработки передовых технологий корпусирования полупроводников. Такие страны, как Южная Корея и Тайвань, вкладывают значительные средства в технологии 2,5D и 3D интегральных схем, поскольку эти методы способствуют работе высокопроизводительных вычислительных систем и искусственного интеллекта. Рынок расширяется, поскольку революция в оборудовании требует решений для фронтенда и бэкенда нового поколения.

Рынок полупроводникового оборудования в Китае стремительно растёт благодаря развитию отечественной индустрии разработки микросхем. Местные компании, разрабатывающие собственные процессоры, модули памяти и микросхемы для искусственного интеллекта, создают растущий спрос на специализированные производственные инструменты, обеспечивающие точность работы. Местные производители вкладывают значительные средства в укрепление как производственных мощностей, так и местных цепочек поставок.

Анализ рынка Северной Америки

Ожидается, что доля рынка оборудования для производства полупроводников в Северной Америке в период с 2026 по 2035 год составит 24%. Рынок переживает стремительный рост благодаря значительному присутствию производителей микросхем и поставщиков оборудования. Различные компании вкладывают значительные средства в технологии EUV-литографии и передовые технологии корпусирования в связи с растущим спросом на высокоспециализированное производственное оборудование. Этот опыт способствует развитию инноваций и повышению спроса на передовое промышленное оборудование.

Усилия по обеспечению устойчивости цепочек поставок и возвращение производства полупроводников в другие страны являются важнейшими факторами роста рынка. Государственный и частный секторы сотрудничают для поддержания расширения заводов по производству микросхем в рамках планов по снижению зависимости от импорта полупроводниковой продукции. Стремление к развитию отечественного производства стимулирует спрос на оборудование для начального и конечного этапов производства во всей полупроводниковой отрасли.

Рост рынка США ускоряется благодаря развитию партнёрских отношений между частными и государственными структурами, способствующих технологической самодостаточности. Такие партнёрства стимулируют инновации в области проектирования и производства микросхем, одновременно стимулируя увеличение инвестиций в современное полупроводниковое оборудование. Материалы и инструменты нового поколения появляются в результате исследовательского сотрудничества между институциональными группами и компаниями, стимулируя рост рынка.

Участники рынка оборудования для производства полупроводников:

- Прикладные Материалы, Инк.

- Обзор компании

- Бизнес-стратегия

- Ключевые технологические предложения

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Advantest

- Токио Электрон Лимитед

- Исследовательская корпорация Лам

- ASML

- Корпорация АОК

- SCREEN Semiconductor Solutions Co., Ltd. (Dainippon Screen Mfg. Co., Ltd.)

- Teradyne, Inc.

- Хитачи, Лтд.

- Onto Innovation Inc.

Рынок оборудования для производства полупроводников отличается высокой конкуренцией, на котором доминируют такие ключевые мировые игроки, как ASML, Applied Materials, Lam Research, Tokyo Electron и KLA Corporation. Эти компании постоянно инвестируют в НИОКР для разработки передовых технологий, таких как EUV-литография, атомно-слоевое осаждение и передовые метрологические инструменты. Стратегическое сотрудничество, слияния и географическая экспансия являются обычным явлением, поскольку игроки стремятся укрепить свои рыночные позиции. На рынке также наблюдается растущая конкуренция со стороны развивающихся азиатских производителей, особенно из Китая и Южной Кореи, что стимулирует инновации и динамику цен. В условиях растущего мирового спроса на полупроводники конкуренция продолжает усиливаться в сегментах оборудования для обработки и хранения данных. Вот некоторые ключевые игроки, работающие на мировом рынке:

Последние события

- В сентябре 2023 года компания Camtek Ltd. объявила о приобретении подразделения FRT Metrology компании FormFactor Inc. за 100 миллионов долларов США. Немецкая компания FRT специализируется на прецизионной метрологии для рынков современных корпусных изделий и карбида кремния. Сделка расширяет возможности Camtek в области 3D-метрологии благодаря технологии SurfaceSens от FRT, расширяя возможности инспекционных решений для производства полупроводников нового поколения.

- В июне 2023 года компания Lam Research представила Coronus DX — первое в отрасли решение для нанесения скошенных слоев. Эта инновационная система наносит защитную пленку на обе стороны пластины за одну операцию, решая важнейшие производственные задачи в области разработки логических схем нового поколения, 3D NAND-памяти и современных корпусных решений.

- Report ID: 5058

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.