Обзор рынка поисково-спасательных роботов:

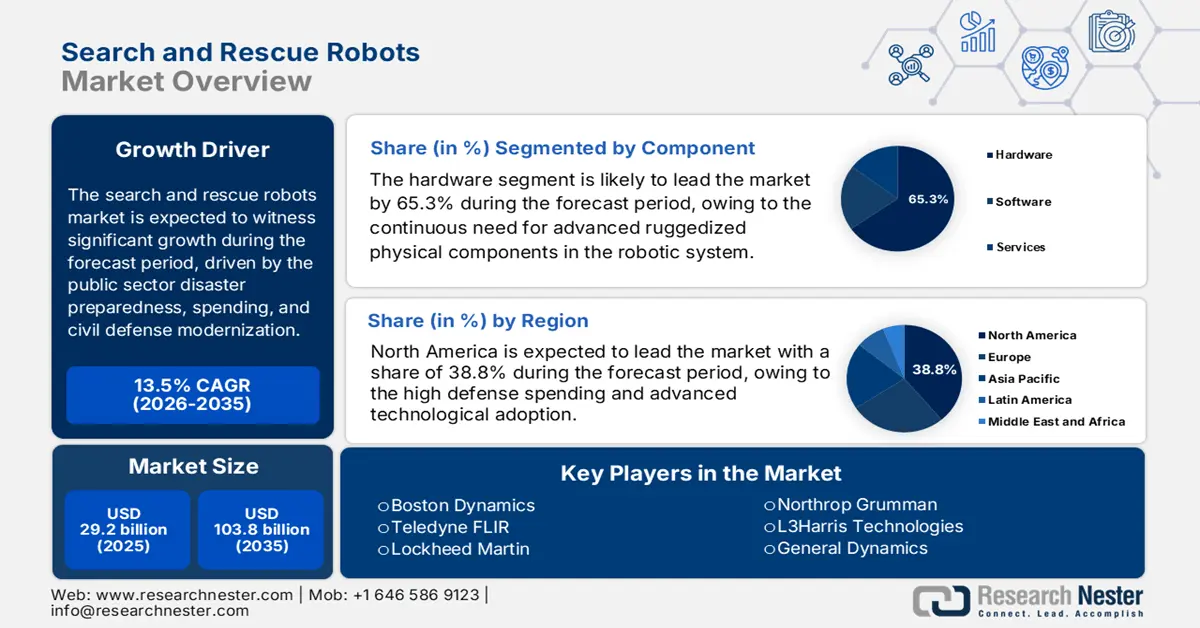

Объем рынка поисково-спасательных роботов в 2025 году оценивался в 29,2 млрд долларов США и, согласно прогнозам, достигнет 103,8 млрд долларов США к концу 2035 года, увеличиваясь на 13,5% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли поисково-спасательных роботов оценивался в 33,2 млрд долларов США.

Глобальный спрос на поисково-спасательных роботов тесно связан с готовностью государственного сектора к стихийным бедствиям, расходами, модернизацией гражданской обороны и программами повышения устойчивости городов. Правительство продолжает увеличивать ассигнования на реагирование на стихийные бедствия в связи с ростом частоты и стоимости природных катастроф. В отчете Национальных центров экологической информации США за январь 2025 года указано, что было подтверждено 27 стихийных бедствий, связанных с погодой и климатом, с убытками, превышающими 1 миллиард долларов США, что создает постоянное давление на федеральные и государственные агентства с целью повышения скорости реагирования и безопасности спасателей за счет автоматизированных систем поддержки. Кроме того, Федеральное агентство по управлению чрезвычайными ситуациями получило значительные бюджетные ассигнования в 2024 году, причем растущая доля направлена на городскую поисково-спасательную логистику и модернизацию возможностей спасателей, где роботизированные платформы все чаще используются для оценки опасной среды и поиска пострадавших.

Кроме того, расширение рынка поисково-спасательных роботов также поддерживается оборонными программами и программами национальной безопасности, которые отдают приоритет беспилотным системам для операций в разрушенных зданиях, загрязненных зонах и городских районах, пострадавших от конфликтов. В марте 2023 года Министерство войны США профинансировало автономные системы в рамках бюджета исследований, разработок, испытаний и оценки, который в 2024 году превысил 145 миллиардов долларов США, при этом робототехника и автономные платформы были названы ключевыми областями возможностей. Более того, агентства общественной безопасности интегрируют робототехнику в стандартизированные системы реагирования. Национальный институт стандартов и технологий расширил свои учения по оценке робототехники в условиях стихийных бедствий, что позволяет ведомствам проверять эффективность роботов в реальных сценариях спасательных работ, стимулируя их принятие и готовность к закупкам.

Ключ Роботы для поисково-спасательных работ Сводка рыночной аналитики:

Основные региональные особенности:

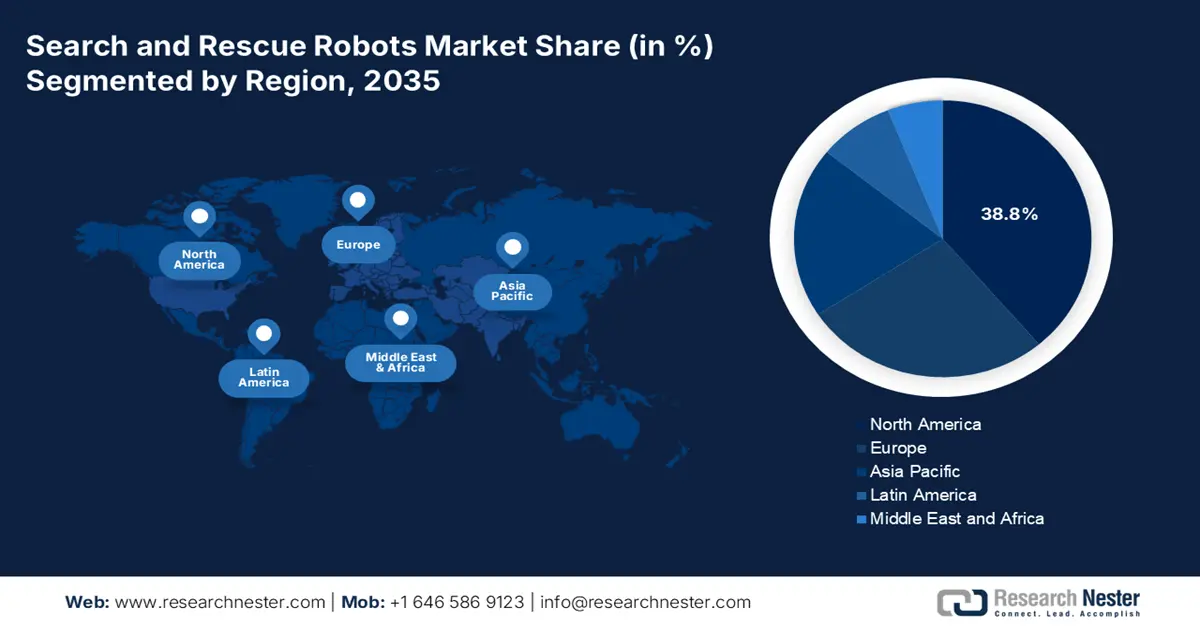

- Ожидается, что к 2035 году Северная Америка займет лидирующую долю на рынке поисково-спасательных роботов в размере 38,8%, что отражает активное внедрение в институциональном секторе и долгосрочную динамику спроса, поддерживаемую устойчивыми оборонными расходами и федеральной поддержкой интеграции робототехники в системы реагирования на чрезвычайные ситуации.

- По прогнозам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста в 10,8% в период с 2026 по 2035 год, позиционируя себя как центр быстрого роста, чему способствует официальное внедрение роботизированных систем в национальные программы управления стихийными бедствиями.

Анализ сегмента:

- Согласно прогнозам, к 2035 году на сегмент аппаратного обеспечения рынка поисково-спасательных роботов будет приходиться доминирующая доля выручки в 65,3%, что подчеркивает его центральную роль в оценке стоимости системы, подкрепляемую увеличением объемов федеральных закупок и расширением финансирования НИОКР для основных роботизированных компонентов.

- Ожидается, что к 2035 году сегмент малых роботов займет лидирующие позиции в категории размеров, чему будет способствовать более широкое применение в тактических и чрезвычайных ситуациях, чему способствуют государственные инициативы, ускоряющие внедрение компактных и маневренных роботизированных платформ.

Основные тенденции роста:

- Увеличение государственных расходов на подготовку к стихийным бедствиям и реагирование на них.

- Увеличение финансирования гуманитарных мероприятий для технологий быстрой оценки.

Основные проблемы:

- Чрезвычайно высокие затраты на НИОКР и себестоимость единицы продукции.

- Жесткие и медленные процедуры получения разрешений от регулирующих органов.

Ключевые игроки: Teledyne FLIR, Lockheed Martin, Northrop Grumman, L3Harris Technologies, General Dynamics, AeroVironment, QinetiQ, Elbit Systems.

Глобальный Роботы для поисково-спасательных работ Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 29,2 млрд долларов США.

- Размер рынка в 2026 году: 33,2 млрд долларов США.

- Прогнозируемый объем рынка: 103,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 13,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Австралия, Франция, Канада

Last updated on : 5 January, 2026

Рынок поисково-спасательных роботов: факторы роста и проблемы

Факторы роста

- Увеличение государственных расходов на подготовку к стихийным бедствиям и реагирование на них: рост частоты стихийных бедствий и экономические потери напрямую стимулируют государственные инвестиции в передовые средства реагирования, включая робототехнику для поисково-спасательных работ (SAR). Министерство внутренней безопасности США выделило в 2023 году в общей сложности 29,4 миллиарда долларов США, что отражает увеличение ассигнований на программы логистики и безопасности спасателей. Аналогичным образом, Механизм гражданской защиты Европейской комиссии расширил финансирование в рамках программы rescEU для наращивания ресурсов государств-членов по реагированию на стихийные бедствия, включая беспилотные системы. Это увеличение финансирования создает возможности для закупок роботов SAR, предназначенных для работы в разрушенных зданиях, зонах затопления и опасных средах. В практическом плане поставщики, чья продукция соответствует пробелам в возможностях поисково-спасательных работ FEMA или требованиям тендеров ЕС в области гражданской защиты, получают более быстрое внедрение.

- Рост финансирования гуманитарной помощи на технологии быстрой оценки: Гуманитарные организации все чаще полагаются на технологии быстрой оценки для повышения эффективности реагирования. В отчете USAID за июнь 2024 года указывается, что к 2050 году почти 200 миллионов человек будут нуждаться в гуманитарной помощи из-за стихийных бедствий, которые создают нагрузку на человеческие ресурсы, необходимые для реагирования. Поддерживаемые правительством доноры направляют средства на технологии, повышающие безопасность и осведомленность о ситуации, включая робототехнику для поисково-спасательных работ (SAR). Эти платформы снижают риск для спасателей в нестабильной или загрязненной среде. Кроме того, поставщики роботов SAR, сотрудничающие с гуманитарными организациями, могут получить доступ к финансируемому донорами развертыванию, что впоследствии влияет на государственные закупки. Этот фактор стимулирует спрос в подверженных стихийным бедствиям развивающихся регионах, где международная помощь дополняет национальные бюджеты.

- Государственная институционализация оценки и стандартизации робототехники: проводимые правительством программы тестирования и проверки снижают риски закупок и стимулируют внедрение роботов для поисково-спасательных работ. Национальный институт стандартов и технологий США проводит официальные учения по оценке роботов для реагирования на стихийные бедствия, позволяя государственным учреждениям сравнивать производительность роботов в условиях, имитирующих стихийные бедствия. Эти программы напрямую влияют на решения о закупках целевых групп FEMA, пожарных служб и оборонных подразделений. Стандартизированные рамки оценки повышают доверие покупателей и сокращают циклы утверждения, делая роботов для поисково-спасательных работ более жизнеспособными в качестве оперативных средств, а не экспериментальных инструментов. С практической точки зрения, поставщики, которые приводят разработку продукции в соответствие с критериями тестирования NIST, улучшают свои шансы на государственные закупки. Этот фактор свидетельствует о переходе от разовых испытаний к структурированным процессам внедрения, поддерживаемым государственными учреждениями.

Проблемы

- Чрезвычайно высокие затраты на НИОКР и на единицу продукции: разработка робота для поисково-спасательных работ требует огромных инвестиций в повышение прочности современных датчиков и автономного искусственного интеллекта, что приводит к высоким затратам на единицу продукции и ограничивает круг потенциальных заказчиков. Например, роботы Boston Dynamics Spot имеют усовершенствованный пакет датчиков, стоимость которого значительно выше, чем у базовой модели, что затрудняет крупномасштабные закупки для муниципальных служб. Кроме того, отмечается, что снижение стоимости малогабаритных беспилотных наземных транспортных средств для военных остается постоянной проблемой на рынке роботов для обеспечения безопасности и спасения, что подчеркивает общеотраслевое ценовое давление, несмотря на технологические достижения.

- Жесткие и медленные процедуры получения разрешений от регулирующих органов: Роботы, в основном БПЛА, сталкиваются со сложными правилами использования воздушного пространства и обеспечения безопасности, которые задерживают их внедрение. Ведущие производители на рынке роботов для обеспечения безопасности и спасения преодолевают это, используя передовые технологии проектирования для проведения инспекций соответствующей инфраструктуры, что является ступенью к поисково-спасательным операциям. Однако процесс идет медленно; многие полеты дронов для обеспечения общественной безопасности были разрешены, но для каждого требовались специальные разрешения и согласования, что создает значительный административный барьер для быстрого и масштабируемого выхода новых игроков на рынок поисково-спасательных роботов.

Размер и прогноз рынка поисково-спасательных роботов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

13,5% |

|

Базовый размер рынка (2025 год) |

29,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

103,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка поисково-спасательных роботов:

Анализ компонентных сегментов

В сегменте поисково-спасательных роботов наибольшую долю выручки, по прогнозам, займет аппаратный сегмент, который к 2035 году достигнет 65,3%. Это доминирование обусловлено постоянной потребностью в передовых, надежных физических компонентах, составляющих основу любой роботизированной системы. Критически важное оборудование, включающее в себя передовые датчики, долговечные исполнительные механизмы и манипуляторы, надежные коммуникационные модули и длительный срок службы, напрямую определяет общую стоимость системы. Ключевым статистическим фактором является увеличение федеральных закупок и финансирования НИОКР. Например, в отчете Белого дома за 2025 год указано, что на поддержку воздушных и морских операций выделено 86 миллионов долларов США, что подчеркивает существенные и устойчивые инвестиции в физические платформы и обеспечивающие их аппаратные технологии, которые составляют основу выручки рынка.

Анализ размерного сегмента

В сегменте поисково-спасательных роботов лидирует сегмент малых роботов. Это объясняется, прежде всего, их превосходной оперативной гибкостью, простотой развертывания и более низкой себестоимостью, что обеспечивает более широкое применение в военной, спасательной и промышленной сферах. Малые роботы, включая большинство запускаемых вручную БПЛА и портативных наземных беспилотных аппаратов, могут проникать в ограниченные пространства, критически важные для поиска пострадавших в обрушившихся зданиях, и их проще транспортировать к местам стихийных бедствий с точки зрения логистики. Их распространение поддерживается государственными инициативами, направленными на развитие робототехники на уровне тактических подразделений. Эта тенденция подтверждается данными о закупках. В отчете Подразделения оборонных инноваций выделена конкретная инициатива, направленная на быстрое развертывание малых беспилотных наземных систем в воинских частях, что демонстрирует масштаб спроса на компактные и маневренные платформы в оперативной обстановке.

Анализ сегментов по типу

В сегменте типов беспилотные летательные аппараты (БПЛА) являются лидерами по доходам на рынке поисково-спасательных роботов. Это превосходство обусловлено их беспрецедентной скоростью, возможностью оценки обширных территорий с воздуха и быстрым технологическим развитием в области автономности и интеграции полезной нагрузки. БПЛА незаменимы для первоначального обследования мест стихийных бедствий, картографирования и доставки жизненно важных средств связи. Внедрение БПЛА правительством укрепляет это лидерство, поскольку ведомства систематически интегрируют дроны в стандартные операционные процедуры. Конкретные статистические данные поступают от Федерального управления гражданской авиации (FAA), которое сообщило о значительном увеличении числа санкционированных операций с использованием дронов в целях обеспечения общественной безопасности. В августе 2022 года в отчете FAA указывалось, что оно выделило 2,7 миллиона долларов США на исследования в области дронов для поддержки готовности к стихийным бедствиям, что подтверждает жизненно важную роль БПЛА в современных поисково-спасательных операциях и операциях по обеспечению общественной безопасности.

Наш углубленный анализ рынка поисково-спасательных роботов включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Среда |

|

Размер |

|

Передвижение |

|

Приложение |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок поисково-спасательных роботов — региональный анализ

Анализ рынка Северной Америки

Ожидается, что Северная Америка сохранит доминирующее положение на рынке поисково-спасательных роботов и к 2035 году займет долю в 38,8%. Движущими силами рынка являются высокие расходы на оборону, внедрение передовых технологий и активные федеральные инициативы по интеграции робототехники в протоколы реагирования на чрезвычайные ситуации. Ключевыми факторами являются постоянные закупки беспилотных наземных систем Министерством обороны США и формализация программ использования дронов такими ведомствами, как FEMA и Лесная служба США, для реагирования на стихийные бедствия. Основной тенденцией является стремление к совместимости и многодоменным операциям, поддерживаемым стандартами Министерства внутренней безопасности США в области науки и техники. Тенденции со стороны предложения сосредоточены на разработке надежных автономных платформ для применения в области химической, биологической, радиологической, ядерной и противопожарной защиты, при этом инвестиции подпитываются грантами, такими как программа AFG FEMA.

Рынок поисково-спасательных роботов в США характеризуется смещением спроса от автономных платформ к интегрированным, взаимодействующим системам для многопрофильных операций. Основной тенденцией является институциональное внедрение дронов агентствами общественной безопасности, обусловленное доказанной эффективностью в оперативной деятельности. Исследование NLM, опубликованное в октябре 2022 года, указывает на то, что американские ученые разработали гусеничный робот для оказания помощи при стихийных бедствиях и робот OmniTread4. Более того, OmniTread4 предназначен для проведения спасательных операций и может обследовать незнакомую местность, например, пещеры. Кроме того, NIST продолжает разрабатывать критически важные стандарты производительности для таких роботов, которые регулируют закупки и обеспечивают надежность в полевых условиях. Это стремление к стандартизации напрямую поддерживается федеральными каналами финансирования, такими как FEMA, что позволяет местным агентствам приобретать и интегрировать эти передовые роботизированные системы в свои стандартные протоколы реагирования.

Рынок поисково-спасательных роботов в Канаде активно поддерживается программами прямых федеральных закупок и предкоммерческих испытаний, направленных на оперативное внедрение. Ключевыми факторами спроса являются инновации, наука и экономическое развитие. Канадская программа инновационных решений «Innovation Solutions Canada» прямо указывает на необходимость разработки автономных систем и робототехники для поисково-спасательных работ, реагирования на чрезвычайные ситуации, удаленных операций и работы в арктических условиях. В отчете правительства Канады от ноября 2024 года показано, что в рамках конкурса на разработку прототипов автономных систем и робототехники правительство предлагает контрактное финансирование в размере до 550 000 канадских долларов для гражданских применений и 1,15 миллиона канадских долларов для военных компонентов, что свидетельствует о наличии измеримых обязательств государственного сектора по расходам. Программа подчеркивает готовность к оперативной работе воздушных, наземных и морских роботов, способных функционировать в условиях отсутствия GPS-сигнала, низких температур и низкой скорости связи, что напрямую соответствует потребностям Канады в поисково-спасательных работах.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком поисково-спасательных роботов и, по прогнозам, будет расти со среднегодовым темпом роста в 10,8% в период с 2026 по 2035 год. Рост рынка поисково-спасательных роботов обусловлен высокой уязвимостью региона к стихийным бедствиям и сложной геополитической напряженностью. Основным фактором спроса является формальная интеграция роботизированных систем в национальные системы управления стихийными бедствиями. Например, Японская организация по развитию новых энергетических и промышленных технологий исторически финансировала разработку роботов для реагирования на землетрясения и цунами, создавая тем самым резерв специализированных технологий. Тенденция направлена к созданию собственных систем, адаптированных к местным условиям, наряду со стратегическим партнерством с западными компаниями для передачи технологий, что позиционирует Азиатско-Тихоокеанский регион как важнейший центр инноваций и закупок.

Рынок поисково-спасательных роботов в Японии формируется благодаря постоянному вниманию правительства к повышению устойчивости к стихийным бедствиям и оперативной интеграции передовых технологий в системы реагирования на чрезвычайные ситуации. Повторяющиеся землетрясения, тайфуны и наводнения побудили национальные и местные власти внедрять платформы ситуационной осведомленности на основе искусственного интеллекта, работающие совместно с роботизированными и автономными средствами поисково-спасательных работ. В отчете правительства Японии за март 2025 года показано, что основанные на ИИ сервисы анализа данных о стихийных бедствиях, такие как Spectee Pro, в настоящее время широко используются местными органами власти и организациями по реагированию на стихийные бедствия, поддерживая принятие решений в режиме реального времени во время спасательных операций. С момента запуска платформа обеспечивает 100% удержание пользователей, демонстрируя институциональную зависимость от технологически развитых экосистем поисково-спасательных работ. Ее использование во время землетрясения на полуострове Ното в 2024 году подчеркивает, как стратегия поисково-спасательных работ в Японии все чаще сочетает аналитику на основе ИИ с роботами, развернутыми в полевых условиях, для улучшения локализации пострадавших, безопасности спасателей и скорости реагирования.

Сигналы правительства о внедрении японской экосистемы технологий SAR

Индикатор | Доказательства (правительственный источник) | Год | Актуальность для рынка роботов SAR |

Внедрение технологий реагирования на стихийные бедствия при поддержке правительства | Spectee Pro принят на вооружение многими местными органами власти Японии. | 2020–2025 | Демонстрирует институциональный спрос на технологии, поддерживающие технологию SAR. |

Количество контрактов государственного сектора и предприятий | Более 1100 активных контрактов, почти 100% удержание клиентов. | 2025 | Отражает масштаб, надежность и зрелость процесса закупок. |

Национальная программа реагирования на стихийные бедствия | Использовалось во время землетрясения на полуострове Ното в 2024 году. | 2024 | Подтверждает реальное применение поисково-спасательных работ в оперативной практике. |

Источник: Правительство Японии, март 2025 г.

Рынок поисково-спасательных роботов в Китае формируется благодаря значительным инвестициям муниципальных и национальных органов власти в области воплощенного интеллекта, реагирования на чрезвычайные ситуации, модернизации и готовности к стихийным бедствиям в городах. Четкий сигнал спроса исходит из заявления Народного правительства города Шанхая от декабря 2025 года, которое активно продвигает поисково-спасательных роботов через поддерживаемые государством платформы, такие как Глобальный саммит разработчиков-новаторов 2025 года и Международный конкурс воплощенного интеллекта. Эти инициативы имитируют реальные сценарии аварийно-спасательных работ, где роботы выполняют навигацию по завалам, транспортировку тяжелых грузов и дистанционную разведку — основные функции поисково-спасательных операций. Шанхай создал отраслевой фонд в размере 100 миллиардов юаней для поддержки развития воплощенного интеллекта и робототехники, обеспечивая устойчивый поток от исследований и разработок до внедрения. Поддерживаемые государством объекты, такие как Национальный и местный центр инноваций в области человекоподобной робототехники, способствуют дальнейшему тестированию и проверке.

Анализ европейского рынка

Рынок поисково-спасательных роботов в Европе активно расширяется, чему способствует сосредоточенность региона на гражданской защите и модернизации обороны. Ключевыми факторами спроса являются учащение и увеличение масштабов стихийных бедствий, таких как наводнения и лесные пожары, что привело к значительным инвестициям в технологии управления рисками стихийных бедствий в масштабах ЕС посредством соответствующих механизмов. Основная рыночная тенденция – это стремление к стандартизированным, совместимым роботизированным системам, которые могут беспрепятственно развертываться через национальные границы во время крупных чрезвычайных ситуаций. Это поддерживается совместными программами НИОКР в рамках Европейского оборонного фонда, которые софинансируют разработку роботизированных платформ следующего поколения как для военных, так и для гражданских служб быстрого реагирования. Растущая интеграция искусственного интеллекта для автономной навигации в сложных условиях и использование роботов для обнаружения угроз химического, биологического, радиологического и ядерного оружия (ХБРЯ) определяют направление развития продукции.

Доминирование Германии на рынке поисково-спасательных роботов подкрепляется ее беспрецедентной промышленной производственной базой, глубокими научно-исследовательскими разработками и системным подходом к гражданской защите. Отчет GTA за 2025 год показывает, что Германия является пятым по величине рынком роботов в мире и крупнейшим рынком роботов в Европе. Эти данные являются убедительным подтверждением лидерства Германии на рынке. Разветвленная экосистема производителей и интеграторов промышленной робототехники в стране обеспечивает прямую технологическую основу и преимущество в цепочке поставок для разработки надежных и отказоустойчивых поисково-спасательных платформ. Кроме того, немецкая организация Vds Schadeverhutung публикует руководства по противопожарному и спасательному оборудованию, влияя на технические стандарты, которым должны соответствовать отечественные производители, тем самым формируя как внутренний, так и более широкий рынок в Европе.

Продажи сервисных роботов в 2024 году

Категория роботов | Продано единиц | Темпы роста | Основные приложения |

Мобильные роботы (транспорт/логистика) | 103,000 | +14% | Транспортировка грузов/товаров |

Роботы для сферы гостеприимства | 42 000 | - | Обслуживание номеров, помощь гостям |

Сельскохозяйственные роботы | 20 000 | +6% | Посадка, сбор урожая |

Профессиональные роботы-уборщики | 25 000 | +34% | Крупномасштабные операции по уборке |

Поисково-спасательные работы/Охрана | 3128 | +19% | Экстренное реагирование, безопасность |

Медицинские роботы | 6200 | +36% (базовый уровень 2023 года) | Хирургические операции, диагностика |

Источник: GTAI 2025

Рынок поисково-спасательных роботов в Великобритании формируется под влиянием поддерживаемых правительством программ внедрения робототехники, модернизации систем реагирования на чрезвычайные ситуации и приоритетов автоматизации, ориентированных на безопасность. Государственные инвестиции в робототехническую инфраструктуру направляются через национальные центры и отраслевые инициативы, которые поддерживают готовые к развертыванию системы для работы в опасных и удаленных условиях. В отчете Tech UK за июнь 2025 года отмечается, что Национальный роботариум, созданный с использованием 22,4 млн фунтов стерлингов государственного финансирования, является ключевым фактором, поддерживающим применение робототехники в реагировании на чрезвычайные ситуации, морских операциях и задачах обеспечения общественной безопасности. Кроме того, целевой показатель правительства Великобритании по расширению морской ветроэнергетики до 2030 ГВт к 2030 году стимулирует спрос на автономных роботов для инспекции и вмешательства, которые снижают риск для человека в ситуациях высокого риска при спасательных работах.

Ключевые игроки рынка поисково-спасательных роботов:

- Boston Dynamics (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Teledyne FLIR (США)

- Локхид Мартин (США)

- Northrop Grumman (США)

- L3Harris Technologies (США)

- General Dynamics (США)

- Аэросреда (США)

- QinetiQ (Великобритания)

- Компания Elbit Systems (Израиль)

- Shark Robotics (Франция)

- Текдрон (Италия)

- ICOR Technology (Канада)

- Roboteam (Израиль)

- Гидроналикс (США)

- Mitsubishi Heavy Industries (Япония)

- DJI (Китай)

- СМП Робототехника (Россия)

- Группа ECA (Франция)

- Текевер (Португалия)

- Группа компаний Thales (Франция)

- Компания Boston Dynamics , доминирующий игрок на рынке поисково-спасательных роботов, использует свой непревзойденный опыт в области передовой мобильности и динамической автономности. Стратегическая инициатива компании сосредоточена на адаптации своих четвероногих и человекоподобных платформ, таких как Sport и Atlas, для реагирования на стихийные бедствия. Интегрируя передовые датчики и искусственный интеллект для навигации в сложных неструктурированных средах, Boston Dynamics стремится создавать роботов, способных выполнять опасные задачи, повышая безопасность и ситуационную осведомленность.

- Teledyne FLIR — доминирующая сила на рынке поисково-спасательных роботов, основанная на вертикальной интеграции и комплексных решениях. После приобретения Endeavor Robotics и FLIR Systems компания теперь предлагает полный спектр беспилотных наземных и воздушных систем, оснащенных передовыми тепловизионными и химическими датчиками. В 2024 году объем продаж компании составил 5 670 долларов США.

- Компания Lockheed Martin лидирует на рынке поисково-спасательных роботов и применяет свой опыт в области системной интеграции и аэрокосмической отрасли для разработки крупномасштабных многопрофильных роботизированных решений. Стратегический фокус компании — на автономности, совместимости и взаимодействии человека и машины. Такие инициативы, как разработка систем управления и контроля на основе искусственного интеллекта, направлены на создание скоординированных отрядов роботов для работы в условиях отсутствия GPS-сигнала.

- Компания Northrop Grumman конкурирует на рынке поисково-спасательных роботов, делая упор на высоконадежные интегрированные беспилотные системы, в основном для оборонных и правоохранительных целей. Ее стратегические инициативы сосредоточены на разработке морской и воздушной робототехники с передовыми сенсорными костюмами для поиска на больших территориях. Ключевое внимание уделяется MQ-8 Fire Scout и другим БПЛА, предназначенным для выполнения длительных миссий, обеспечивающим передачу данных в реальном времени и ретрансляцию связи.

- Компания L3Harris Technologies на рынке поисково-спасательных роботов использует свои ключевые преимущества в системах связи, сенсорике и критически важных сетях. Стратегическая инициатива компании сосредоточена на концепции «подключенных роботов», обеспечивающих бесперебойную и безопасную передачу данных между операторами роботов и командными центрами в условиях ухудшения связи. По состоянию на январь 2025 года выручка компании составила 2 347 миллионов долларов США, а операционная маржа — 12,5%.

Ниже приведён список ключевых игроков, работающих на мировом рынке поисково-спасательных роботов:

Рынок поисково-спасательных роботов конкурентен и фрагментирован, и его лидерами являются признанные оборонные и аэрокосмические гиганты из Европы и США, а также гибкие специалисты. Ландшафт определяется стратегическим партнерством с государственными учреждениями и службами экстренного реагирования, непрерывными исследованиями и разработками в области автономности и интеграции данных с датчиков, а также акцентом на совместимость. Ключевые игроки активно интегрируют ИИ и машинное обучение для анализа данных в реальном времени, одновременно расширяясь на смежные рынки, такие как общественная безопасность и инспекция критической инфраструктуры. Консолидация очевидна, о чем свидетельствует активное поглощение компаний для предоставления комплексных роботизированных решений. Последним событием на рынке поисково-спасательных роботов стал отчет Международной федерации робототехники от октября 2025 года, в котором говорится, что в 2024 году было продано почти 3128 поисково-спасательных роботов, что указывает на растущий спрос на роботов в оборонном и строительном секторах.

Обзор корпоративного сектора рынка поисково-спасательных роботов:

Последние события

- В октябре 2025 года компания Revolute Robotics , занимающаяся разработкой полностью автономных наземных и воздушных роботов, привлекла 1,9 миллиона долларов США в рамках нового раунда финансирования для ускорения внедрения своих роботов в инспекционных, охранных и оборонных подразделениях. Раунд возглавили ANIMO Ventures и Ascend при участии нескольких известных частных инвесторов.

- В декабре 2024 года компания Zebra Technologies объявила о своем намерении приобрести Photoneo, ведущего разработчика и производителя решений для 3D-машинного зрения. 3D-сегмент рынка машинного зрения является самым быстрорастущим, и это приобретение еще больше укрепит позиции Zebra в этой категории.

- Report ID: 3699

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.