Перспективы рынка переработки металлов:

Объем рынка переработки металлов в 2025 году оценивался в 319,3 млрд долларов США и, согласно прогнозам, достигнет 649 млрд долларов США к концу 2035 года, увеличиваясь на 8,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли переработки металлов оценивался в 345,4 млрд долларов США.

Мировой рынок переработки металлов готов к устойчивому росту в прогнозируемые годы, в основном благодаря растущему спросу на экологически чистое сырье, строгим экологическим нормам и необходимости сокращения выбросов парниковых газов. Кроме того, повышенный спрос на переработанные черные и цветные металлы в качестве важнейшего сырья в производстве и инфраструктуре также создает выгодную деловую среду для лидеров в этой области. Согласно официальной статистике, опубликованной Геологической службой США в 2025 году, внутренние закупки лома железа и стали в США составили примерно 19,7 млрд долларов США. Большая часть лома была использована производителями чугуна, сырой стали и стального литья для производства стальной продукции, в то время как на долю литья из черных металлов пришлось большая часть оставшегося потребления. Видимое потребление лома железа и стали в США достигло 57 миллионов тонн в 2025 году, что больше, чем 55 миллионов тонн в 2024 году.

Статистика по лому железа и стали в США за 2021-2025 годы: производство, потребление, цены и тенденции занятости.

Важные статистические данные | 2021 | 2022 | 2023 | 2024 | 2025 |

Производство (млн тонн) | |||||

Домашний металлолом | 6.6 | 7.3 | 7.1 | 7.7 | 7 |

Чистая выручка | 65 | 62 | 59 | 57 | 58 |

Импорт для потребления | 5.3 | 4.7 | 5.1 | 4.8 | 5 |

Экспорт | 18 | 18 | 16 | 15 | 13 |

Потребление (млн тонн) | |||||

Сообщается | 59 | 56 | 55 | 55 | 57 |

Очевидный | 58 | 57 | 55 | 55 | 57 |

Средняя цена с доставкой - № 1, тяжелый плавильный композит (долл. США/метрическая тонна) | 417.66 | 381.72 | 333.28 | 314.85 | 319 |

Акции, потребительский рынок, конец года (млн тонн) | 4.4 | 3.9 | 4.2 | 4 | 3.9 |

Занятость, литейные заводы (количество) | 101,000 | 105 000 | 107,000 | 106,000 | 107,000 |

Источник: Геологическая служба США

Кроме того, производство сырой стали, являющейся основным потребителем лома, увеличилось до 82 миллионов тонн, при этом чистые поставки продукции сталелитейных заводов также составили 82 миллиона тонн. Те же данные Геологической службы США (USGS) также показали, что переработанный железный и стальной лом является важнейшим сырьем для сталелитейной и литейной промышленности США, позволяя экономить 1,1 тонны железной руды, 0,6 тонны коксующегося угля и 0,05 тонны известняка на тонну переработанной стали за счет снижения энергопотребления по сравнению с первичным производством. В США показатель переработки лома в среднем составлял от 80% до 90% за последнее десятилетие, при этом основным источником является автомобильный лом, ежегодно перерабатывающий более 13 миллионов тонн с помощью более чем 280 измельчителей. В 2025 году 89% переработанного лома приходилось на чистые поступления, при этом импорт осуществлялся преимущественно из Канады (71%) и Мексики (15%), поддерживая как производство, так и переработку отходов после потребления, что указывает на огромные возможности для роста рынка в ближайшие годы.

Сектор переработки стального лома в США, 2024-2025 годы: цены, производство, торговля и тенденции использования производственных мощностей.

Категория | 2024 | 2025 | Примечания |

Коэффициент использования мощностей металлургического завода (%) | 72-78 | 75-80 | Первые 10 месяцев каждого года |

Цена на стальной лом для тяжелых плавильных работ № 1 (долл. США/тонна) | 314,85 (среднегодовой показатель) | 319,00 (среднегодовой показатель) | Диапазон цен в 2025 году: максимум 366,26 долларов США (март), минимум 303,46 долларов США (ноябрь). |

Экспорт - основные направления (% по тоннажу) | - | - | Турция 29%, Бангладеш 13%, Индия 10% (первые 8 месяцев 2025 года) |

Стоимость экспорта (млрд долларов США) | 4.5 | 3.6 | Первые 8 месяцев 2025 года |

Импорт - основные источники (% по тоннажу) | - | - | Канада 62%, Мексика 25%, Великобритания 4% (первые 8 месяцев 2025 года) |

Стоимость импорта (млрд долларов США) | 1.3 | 1.4 | Первые 8 месяцев 2025 года |

Мировой спрос на готовую сталь | - | Без изменений | Спад в Китае был компенсирован ростом в Египте, Индии, Саудовской Аравии и Вьетнаме. |

Заменители – железо прямого восстановления (млн тонн) | 8.1 | 7.8 | Используется в США в качестве заменителя металлолома. |

Источник: Геологическая служба США

Ключ Переработка металлов Сводка рыночной аналитики:

Основные региональные особенности:

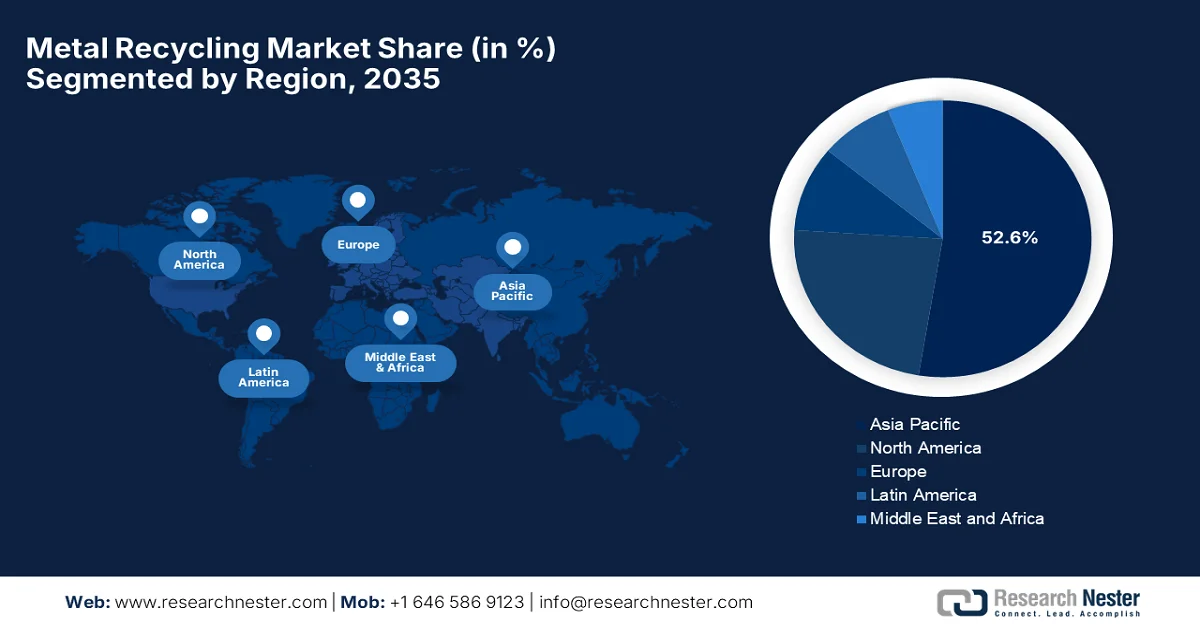

- Ожидается, что к 2035 году рынок переработки металлов в Азиатско-Тихоокеанском регионе займет доминирующую долю в 52,6% выручки, что обусловлено обширными производственными мощностями по переработке металлов, а также быстрой индустриализацией и расширением производства.

- По прогнозам, в период с 2026 по 2035 год рынок Северной Америки продемонстрирует значительный рост, обусловленный развитой системой переработки отходов, поддерживаемой развитой перерабатывающей инфраструктурой и высоким промышленным спросом.

Анализ сегмента:

- По прогнозам, к 2035 году доля строительного сегмента рынка переработки металлов достигнет 40,6%, чему способствуют ускоренная урбанизация и рост инвестиций в инфраструктуру.

- Ожидается, что в период с 2026 по 2035 год сталелитейный сегмент сохранит значительную долю выручки благодаря широкому применению стали в автомобильной, строительной и потребительской отраслях, а также благодаря оптимизированным процессам переработки.

Основные тенденции роста:

- Растущий спрос в связи с индустриализацией и энергетическим переходом.

- Экономическая и энергоэффективность

Основные проблемы:

- Экологические нормы и затраты на их соблюдение

- Контроль качества и стандарты продукции

Ключевые игроки: Nucor Corporation (США), ArcelorMittal SA (Люксембург), Sims Metal Management Ltd. (Австралия), Commercial Metals Company (США), Schnitzer Steel Industries, Inc. (США), European Metal Recycling Ltd. (Великобритания), Aurubis AG (Германия), Novelis Inc. (США), Ferrous Processing & Trading Co. (США), DOWA Holdings Co., Ltd. (Япония), American Iron & Metal Co. (США), OmniSource Corporation (США), Tata Steel Ltd. (Индия), Kuusakoski Group Oy (Финляндия), SA Recycling LLC (США), REAL ALLOY (США), PSC Metals (США), HKS Metals BV (Нидерланды), Sunrise Metal Recycling Ltd. (Великобритания).

Глобальный Переработка металлов Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 319,3 млрд долларов США.

- Размер рынка в 2026 году: 345,4 млрд долларов США.

- Прогнозируемый объем рынка: 649 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 52,6% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Индия, Япония, Германия

- Развивающиеся страны: Южная Корея, Бразилия, Вьетнам, Индонезия, Мексика

Last updated on : 19 February, 2026

Рынок переработки металлов: факторы роста и проблемы

Факторы роста

- Растущий спрос, обусловленный индустриализацией и энергетическим переходом: наблюдается рост строительства инфраструктуры и расширение производственных секторов, таких как автомобилестроение, строительство, электроника, а также спрос на металлы в топливной отрасли. В этом контексте переработанные металлы предлагают устойчивое предложение для удовлетворения этих потребностей, стимулируя бизнес на рынке переработки металлов. Согласно статье, опубликованной Всемирным экономическим форумом в апреле 2024 года, переработка металлов энергетического перехода из батарей, электромобилей и систем возобновляемой энергии набирает обороты, поскольку электрификация усиливает давление на первичные запасы металлов. В статье также отмечается, что, поскольку спрос на такие металлы, как сталь, алюминий и медь, растет, вторичные источники становятся крайне важными для смягчения ограничений поставок и укрепления внутренней безопасности поставок в условиях геополитических рисков и торговых сбоев. Ожидается, что структурные сдвиги, такие как перебалансировка цепочек поставок, вертикальная интеграция, ужесточение рынков лома и достижения в технологиях переработки, будут способствовать устойчивым инвестициям на вторичные рынки металлов.

- Экономическая и энергоэффективность: Переработанные металлы считаются более дешевыми в обработке по сравнению с добычей и рафинированием первичных руд. С другой стороны, более низкое энергопотребление и снижение производственных затрат делают переработку экономически привлекательной, особенно когда цены на сырье очень высоки. Согласно данным Министерства стали, опубликованным в июле 2024 года, правительство Индии запустило множество инициатив по декарбонизации сталелитейной промышленности, включая целевые группы, политику переработки, программы по возобновляемым источникам энергии и схемы повышения эффективности. Таким образом, эти усилия уже снизили интенсивность выбросов CO2 с 3,1 тонны на тонну нерафинированной стали в 2005 году до 2,5 тонны в 2022 году. В перспективе краткосрочные цели сосредоточены на энергоэффективности и возобновляемых источниках энергии, среднесрочные — на зеленом водороде и улавливании углерода, а долгосрочные — на прорывных технологиях для достижения нулевого уровня выбросов, что положительно повлияет на расширение рынка.

- Рост переработки электронных отходов: резкий рост количества электронных устройств, таких как смартфоны, компьютеры, батареи, увеличивает объем электронных отходов, которые являются богатым источником ценных металлов, таких как медь, золото и палладий. Поэтому эффективная переработка этих материалов стимулирует цепочку поставок переработанных металлов. Как заявило Министерство горнодобывающей промышленности в октябре 2025 года, оно выпустило подробные руководства по программе стимулирования переработки критически важных минералов на сумму 1500 крор рупий (приблизительно 180 миллионов долларов США) в рамках Национальной миссии по критически важным минералам. Основная цель программы – развитие внутренних мощностей по переработке критически важных минералов, таких как литий, кобальт и никель, из электронных отходов, отработанных литий-ионных батарей и других отходов. Это помогает как новым, так и существующим предприятиям по переработке расширять или модернизировать свою деятельность и укреплять внутреннюю цепочку создания стоимости в сфере переработки электронных отходов, стимулируя рост рынка переработки металлов.

Ведущие мировые импортеры переработанной стали по объему — январь-сентябрь 2025 года

Страна | Импорт переработанной стали (млн тонн) | Изменение в годовом исчислении (%) | Основные поставщики |

Турция | 13.988 | -6.8 | США, Нидерланды, Великобритания, Бельгия, Дания |

Индия | 6.54 | +2.8 | США, Великобритания, Бразилия, Австралия, Малайзия |

Вьетнам | 3.255 | -19.6 | - |

Тайвань | 1.461 | -35.5 | - |

Южная Корея | 1.352 | -28.2 | - |

ЕС-27 | 3.758 | +1.5 | - |

НАС | 3.472 | +6.7 | - |

Пакистан | 2.106 | +29.4 | - |

Таиланд | 1.421 | +61.8 | - |

Источник: BIR

Ведущие мировые экспортеры металлолома по объему торговли — 2024 год

Страна | Стоимость экспорта (млрд долларов США) |

НАС | 6.33 |

Германия | 4.19 |

Великобритания | 3.36 |

Нидерланды | 3.02 |

Франция | 2.83 |

Япония | 2.6 |

Канада | 1.94 |

Бельгия | 1.58 |

Польша | 1.37 |

Австралия | 1.09 |

Источник : ОЭСР

Проблемы

- Экологические нормы и затраты на их соблюдение: это основной барьер, препятствующий расширению рынка переработки металлов. Предприятия должны соблюдать требования по контролю выбросов, обращению с опасными материалами, очистке сточных вод и утилизации отходов. Несоблюдение требований может привести к штрафам и остановке производства. Нормативно-правовые рамки различаются в зависимости от региона, поскольку они устанавливают различные стандарты, что усложняет трансграничные операции. В этом контексте модернизация инфраструктуры для соответствия этим требованиям требует значительных затрат, что может быть сложной задачей, особенно для небольших предприятий по переработке. Кроме того, постоянно меняющиеся требования к устойчивому развитию в отношении выбросов углерода и практики циркулярной экономики увеличивают операционную сложность, создавая препятствия для выхода на рынок в некоторых странах.

- Контроль качества и стандарты продукции: Поддержание стабильного качества переработанных металлов является еще одной задачей для лидеров рынка, особенно в автомобильной, аэрокосмической и электронной отраслях. Изменчивость состава лома, загрязнение смешанными материалами и несоответствия в процессе обработки могут снизить ценность продукции. Клиенты по всему миру в основном ищут сертифицированное содержание переработанных материалов и отслеживаемость по всей цепочке поставок. Поэтому переработчикам необходимо внедрять строгий контроль качества, передовые химические анализы и системы сертификации для обеспечения соответствия требованиям. Кроме того, инвестиции в технологии мониторинга, оптимизацию процессов и механизмы отчетности крайне важны для обеспечения поставок высококачественных переработанных материалов.

Размер и прогноз рынка переработки металлов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,2% |

|

Базовый размер рынка (2025 год) |

319,3 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

649 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка переработки металлов:

Анализ сегментов приложений

Ожидается, что к 2035 году строительный сегмент будет доминировать на рынке переработки металлов, занимая наибольшую долю в 40,6%. Доминирование этого сегмента в основном обусловлено урбанизацией и инвестициями в инфраструктуру, которые требуют больших объемов стали и алюминия, что напрямую увеличивает спрос на переработанное сырье. Как заявила компания High Speed Two в августе 2023 года, использование переработанной стали из Великобритании поддерживает сотни рабочих мест в Южном Уэльсе, Йоркшире и Ноттингемшире, а также сокращает выбросы углекислого газа: уже использовано более 20 000 тонн, а в будущих заказах – еще 140 000 тонн. Компания также отметила, что на предприятиях CELSA Steel UK в Кардиффе работают 750 сотрудников, а предприятия ROM GROUP в Шеффилде и Ноттингемшире участвуют в производстве и изготовлении арматуры и каркасов для свай. В целом, строительная программа HS2 вкладывает 23 миллиарда фунтов стерлингов в национальную цепочку поставок, и такой спрос помогает стабилизировать долгосрочную долю выручки в этом сегменте.

Анализ продуктовых сегментов

Прогнозируется, что сталь сохранит значительную долю на рынке в течение всего прогнозируемого периода благодаря широкому применению в автомобильной, строительной и потребительской отраслях. В глобальном масштабе сталь является наиболее перерабатываемым материалом, что во многом обусловлено тем, что огромные конструкции могут быть восстановлены и легко переработаны. Кроме того, простота отделения стали от отходов также поддерживает и стимулирует процесс переработки стали. Например, в декабре 2025 года TSR Group и thyssenkrupp Steel объявили о подписании долгосрочного соглашения о поставке TSR40, высококачественной переработанной стали из вторичного лома, для использования в доменных печах. TSR40 лежит в основе Bluemint Recycled, стали с пониженным содержанием CO2, доступной во всех традиционных марках, что поддерживает усилия по декарбонизации и развитию экономики замкнутого цикла, тем самым указывая на позитивные перспективы рынка.

Анализ сегментов отраслей конечного использования

Ожидается, что автомобильная промышленность, являющаяся частью отрасли конечного потребления, займет значительную долю на рынке переработки металлов в рассматриваемый период. Основной движущей силой этого сегмента является растущий спрос на легкие и высокопрочные материалы, соответствующие строгим стандартам топливной эффективности и выбросов. Переработка таких металлов, как алюминий и сталь, из отслуживших свой срок автомобилей снижает производственные затраты и воздействие на окружающую среду. Кроме того, использование переработанных металлов поддерживает принципы циркулярной экономики, позволяя производителям устойчиво повторно использовать ресурсы без ущерба для производительности. Развитие технологий переработки также улучшает качество и однородность извлекаемых металлов, делая их более привлекательными для применения в автомобильной промышленности. Наличие всех этих факторов делает автомобильный сегмент одним из основных факторов роста отрасли переработки металлов.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Продукт |

|

Отрасль конечного использования |

|

Тип материала |

|

Тип процесса |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок переработки металлов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок переработки металлов в Азиатско-Тихоокеанском регионе станет доминирующим регионом, заняв наибольшую долю выручки в размере 52,6% в течение указанного периода. Лидерство региона в основном обусловлено обширными производственными мощностями по переработке металлов. Рынок региона также развивается благодаря индустриализации, урбанизации и расширению таких производственных секторов, как автомобилестроение, строительство и электроника. Согласно официальной статистике, опубликованной Всемирной организацией стали в августе 2025 года, в июле 2025 года в регионе Азии и Океании было произведено 110,4 млн тонн нерафинированной стали, а за первые семь месяцев 2025 года объем производства в регионе составил 804,8 млн тонн, что также на 1,8% меньше, чем годом ранее. Кроме того, такие страны, как Китай, Индия, Япония и Южная Корея, инвестируют в инфраструктуру переработки, передовые технологии обработки и формализованные системы сбора для управления растущими объемами лома.

Ведущие страны Азиатско-Тихоокеанского региона по производству нерафинированной стали — производство в 2025 году и изменение по сравнению с предыдущим годом.

Страна | Производство в 2025 году (млн т) | Производство в 2024 году (млн т) | % Изменять |

Китай | 960.8 | 1,005.1 | -4.4 |

Индия | 164.9 | 149.4 | +10.4 |

Япония | 80.7 | 84.0 | -4.0 |

Южная Корея | 61.9 | 63.6 | -2.8 |

Турция | 38.1 | 36.9 | +3.3 |

Источник: Всемирная организация производителей стали

Развивающаяся нормативно-правовая база, направленная на создание систем переработки отходов, стимулирует рост рынка переработки металлов в Китае . Рынок страны также выигрывает от регулирования, позволяющего более свободно перемещать переработанную сталь и отходы аккумуляторных батарей, что свидетельствует об усилиях по поддержке перерабатывающей промышленности и интеграции переработанного содержимого в национальные цепочки поставок. В ноябре 2025 года МЭА сообщило, что 14-й пятилетний план страны по развитию экономики замкнутого цикла, объявленный Национальной комиссией по развитию и реформам, направлен на создание системы переработки ресурсов и повышение общего уровня использования ресурсов к 2025 году. Этот план уделяет приоритетное внимание технологическим инновациям, промышленному развитию и переработке критически важных минералов, включая отходы аккумуляторных батарей от новых энергетических транспортных средств. Он также способствует созданию сетей переработки, систем отслеживания и стандартов для укрепления национальной экономики замкнутого цикла и, следовательно, поддержки роста сектора переработки металлов.

Рост промышленности и инфраструктуры в сочетании с национальной политикой, эффективно способствующей переработке и утилизации металлолома, эффективно стимулируют рынок в Индии . Поддержка правительственных инициатив и развитие сертифицированных перерабатывающих зон увеличивают доступность переработанных металлов для отечественной промышленности. Министерство горнодобывающей промышленности в октябре 2025 года заявило о запуске кампании по переработке электронных отходов в рамках специальной программы «5.0», в основном ориентированной на научную утилизацию и извлечение ресурсов из устаревшего электронного оборудования. Инициатива реализуется в нескольких городах в сотрудничестве с Центром исследований, разработок и проектирования алюминия им. Джавахарлала Неру. Кроме того, в рамках кампании осуществляется партнерство с компанией Attero, и по всей стране созданы пункты сбора для извлечения ценных металлов, таких как литий, кобальт, никель и редкоземельные элементы, для отечественного производства, что указывает на огромные возможности для расширения и развития рынка.

Анализ рынка Северной Америки

Ожидается, что рынок переработки металлов в Северной Америке будет расти значительными темпами в период с 2026 по 2035 год. Рост региона в основном обусловлен развитой экосистемой переработки с обширной перерабатывающей инфраструктурой и высоким промышленным спросом. Такие аспекты, как усовершенствованные технологии и строгие экологические условия, также способствуют устойчивому извлечению металлов в этом регионе. В августе 2025 года Министерство энергетики США объявило о планах выделить около 1 миллиарда долларов США на финансирование для укрепления цепочки поставок критически важных минералов и материалов. Также было отмечено, что инициативы включают программы по переработке батарей, извлечению редкоземельных элементов и переработке промышленных побочных продуктов, направленные на снижение зависимости от иностранных источников. Кроме того, эти действия призваны ускорить развитие отечественных технологий добычи, переработки и производства, обеспечивая надежный и устойчивый доступ к необходимым материалам для энергетики и промышленности.

Переработка металлов занимает важное место в отечественной системе утилизации ресурсов, где осуществляются крупные инвестиции в предприятия, перерабатывающие сложные потоки отходов, такие как печатные платы и медные кабели, для производства вторичного металла. Таким образом, акцент на надлежащих технологиях переработки помогает снизить зависимость от импорта и поддерживает отрасли, нуждающиеся в стратегических металлах, ответственно развивая рынок переработки металлов в США . Например, в апреле 2025 года компания Flash Metals сообщила о заключении долгосрочного соглашения с Plastic Recycling Inc. на поставку до 400 тонн в год электронного лома, богатого печатными платами, для поддержки демонстрационной установки Flash Joule Heating в США. Таким образом, это гарантированное сырье в сочетании с предварительным соглашением с Dynamic Lifecycle Innovations обеспечивает более 1100 тонн в год высококачественных электронных отходов для внутренней переработки драгоценных и стратегических металлов. Следовательно, наличие таких соглашений укрепляет внутренние цепочки поставок страны и снижает зависимость от импорта критически важных материалов.

Повышение потенциала, особенно в области передовых методов извлечения и переработки металлов, является основным фактором, стимулирующим рынок переработки металлов в Канаде . Партнерства и расширение центров переработки, в частности, отражают усилия по увеличению внутреннего сбора и переработки лома, что соответствует более широким целям промышленного спроса и устойчивости цепочки поставок. Государственная поддержка является еще одним преимуществом в этой сфере, обеспечивая стабильный бизнес. По состоянию на июнь 2025 года, отчеты, опубликованные правительством страны, указывают на то, что его политика в отношении минералов и металлов уделяет приоритетное внимание устойчивому развитию сектора минералов и металлов путем эффективного содействия партнерству с провинциями, промышленностью, коренными общинами и другими заинтересованными сторонами. Она также подчеркивает использование и управление ресурсами, включая переработку в качестве стратегии для получения вторичных материалов, снижения воздействия на окружающую среду и включения переработки в проектирование продукции. Кроме того, эта политика также поддерживает участие коренных народов, науку и технологии, а также международное сотрудничество для обеспечения долгосрочной устойчивости отрасли.

Анализ европейского рынка

Европейский рынок переработки металлов считается одной из самых влиятельных и передовых отраслей в мире. Рост региона в значительной степени обусловлен строгими правилами обращения с отходами и хорошо развитыми сетями сбора и переработки. Рост региона также поддерживается внутренними мощностями по переработке и стратегиями обеспечения поставок материалов для производства. Как заявило МЭА в октябре 2024 года, Европейский закон о критически важных сырьевых материалах, принятый Европейской комиссией в 2023 году, направлен на обеспечение устойчивого и стабильного снабжения критически важными сырьевыми материалами путем укрепления цепочки создания стоимости в ЕС, диверсификации импорта и усиления мониторинга и снижения рисков. Он устанавливает целевые показатели на 2030 год для внутренней добычи, переработки и утилизации и способствует развитию экономики замкнутого цикла за счет обязательного содержания переработанных материалов, улучшения сбора и извлечения из отходов, что способствует росту рынка в ближайшие годы.

Высокий объем переработки металлов, обусловленный ростом инвестиций в расширение инфраструктуры переработки и сильной промышленной базой, поддерживающей как переработку черных, так и цветных металлов, являются определенными факторами, способствующими подъему рынка в Германии . Политические рамки в стране также поощряют циклические подходы в производственном и строительном секторах. В ноябре 2025 года МЭА сообщило, что Национальная стратегия циркулярной экономики страны, объявленная в 2024 году, способствует высококачественной переработке металлов, концентрируясь на проектировании с учетом возможности вторичной переработки, развитии знаний о материальных потоках и оптимизации технических систем сортировки и обработки. Эта политика поддерживает экономическую целесообразность переработки металлов, в том числе из шлака, и соответствует таким нормам ЕС, как Закон о критически важных сырьевых материалах и Регламент о батареях, что делает ее подходящей для стандартного роста рынка.

Рынок переработки металлов в Великобритании набирает обороты, чему в значительной степени способствуют значительные инвестиции в передовые технологии сортировки для повышения эффективности извлечения. Кроме того, развивающиеся национальные стратегии в основном направлены на балансирование внутренних потребностей в поставках с экспортной деятельностью, особенно по мере роста производства стали в электродуговых печах и увеличения спроса на лом. В феврале 2025 года Британская ассоциация переработки металлов призвала правительство страны улучшить условия ведения бизнеса для предприятий по переработке металлов, чтобы поддержать рост отрасли и достижение целей страны по нулевым выбросам к 2050 году. Среди основных предложений были: более свободная торговля, снижение затрат на энергию, расширение сбора батарей у домов, увеличение количества предприятий по переработке и установление минимального содержания переработанного сырья в государственных проектах. Кроме того, BMRA подчеркивает, что переработка металлов снижает выбросы CO₂, сохраняет природные ресурсы, и что поддержка со стороны государства может укрепить внутренние поставки стали, одновременно повышая устойчивость всей цепочки создания стоимости металлов.

Ключевые игроки рынка переработки металлов:

- Корпорация Nucor (США)

- ArcelorMittal SA (Люксембург)

- Sims Metal Management Ltd. (Австралия)

- Компания «Коммерческие металлы» (США)

- Schnitzer Steel Industries, Inc. (США)

- European Metal Recycling Ltd. (Великобритания)

- Aurubis AG (Германия)

- Novelis Inc. (США)

- Компания по переработке и торговле черными металлами (США)

- DOWA Holdings Co., Ltd. (Япония)

- Американская компания по производству железа и металла (США)

- Корпорация OmniSource (США)

- Tata Steel Ltd. (Индия)

- Kuusakoski Group Oy (Финляндия)

- SA Recycling LLC (США)

- НАСТОЯЩИЙ СПЛАВ (США)

- PSC Metals (США)

- HKS Metals BV (Нидерланды)

- Компания Sunrise Metal Recycling Ltd. (Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация Nucor признана одним из крупнейших производителей стали в США и крупным игроком в сфере переработки металлов. Компания управляет обширной сетью пунктов приема металлолома и мини-заводов, которые перерабатывают лом черных металлов в новые стальные изделия. Кроме того, Nucor инвестирует в передовые технологии плавки для повышения выхода продукции и энергоэффективности.

- Компания ArcelorMittal считается одной из крупнейших в мире сталелитейных и горнодобывающих компаний, уделяющей большое внимание переработке металлов на всех своих глобальных предприятиях. Кроме того, компания интегрирует переработку в свой производственный процесс, используя лом и электродуговые печи для производства стали с пониженным уровнем выбросов углекислого газа.

- Компания Sims Metal Management Ltd. является видным игроком в этой области, занимаясь переработкой черных и цветных металлов и обслуживая как внутренний, так и экспортный рынки. Основное внимание компании сосредоточено на расширении возможностей по переработке материалов за счет инвестиций в инфраструктуру измельчения, сортировки и логистики.

- Компания Commercial Metals Company базируется в США и извлекает выгоду из своей деятельности также на международных рынках. Стратегическая направленность фирмы включает повышение операционной эффективности за счет модернизации технологий измельчения и сортировки, а также расширения каналов закупки лома.

- Компания Schnitzer Steel Industries, Inc. является ключевым игроком в этой области, управляя предприятиями по переработке металлолома и металлургическими заводами, поставляя переработанный материал сталелитейным заводам, литейным цехам и производителям. Основная стратегия компании заключается в диверсификации источников сырья и использовании логистических возможностей для обслуживания как производителей оригинального оборудования, так и промышленных клиентов.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке:

Крупнейшие игроки из Северной Америки, Европы и Азиатско-Тихоокеанского региона доминируют на международном рынке переработки металлов благодаря разветвленным сетям переработки и усовершенствованным технологиям обработки. Ведущие компании, такие как Nucor Corporation, ArcelorMittal и Sims Metal Management, инвестируют в расширение мощностей, инициативы в области устойчивого развития и цифровые системы сортировки с основной целью повышения эффективности и сокращения выбросов. Тем временем игроки из развивающихся рынков, такие как Tata Steel, формализуют цепочки поставок лома с основной целью поддержки внутреннего производства стали и целей экономики замкнутого цикла. В сентябре 2025 года компания Aurubis AG сообщила об открытии своего завода Aurubis Richmond в штате Джорджия, который является первым в США многометаллическим заводом по переработке стратегических металлов, таких как медь, никель, олово и драгоценные металлы, для поддержки энергетической инфраструктуры, приложений искусственного интеллекта, центров обработки данных и оборонной промышленности, что свидетельствует о позитивных перспективах рынка.

Обзор корпоративного сектора рынка переработки металлов:

Последние события

- В сентябре 2025 года компания Aurubis AG получила кредит в размере 200 миллионов евро (приблизительно 220 миллионов долларов США) от Европейского инвестиционного банка на расширение производства меди в Болгарии и повышение эффективности переработки металлов на своем заводе в Гамбурге, что позволит поддержать поставки критически важного сырья в Европу.

- В июне 2024 года компания Mitsui & Co. объявила об инвестициях в MTC Business Private Ltd. с целью поддержки растущего спроса на сталь в Индии путем расширения цепочек поставок переработанного металла, что будет способствовать декарбонизации сталелитейной промышленности и развитию экономики замкнутого цикла.

- Report ID: 3339

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Переработка металлов Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.