Перспективы рынка SATCOM:

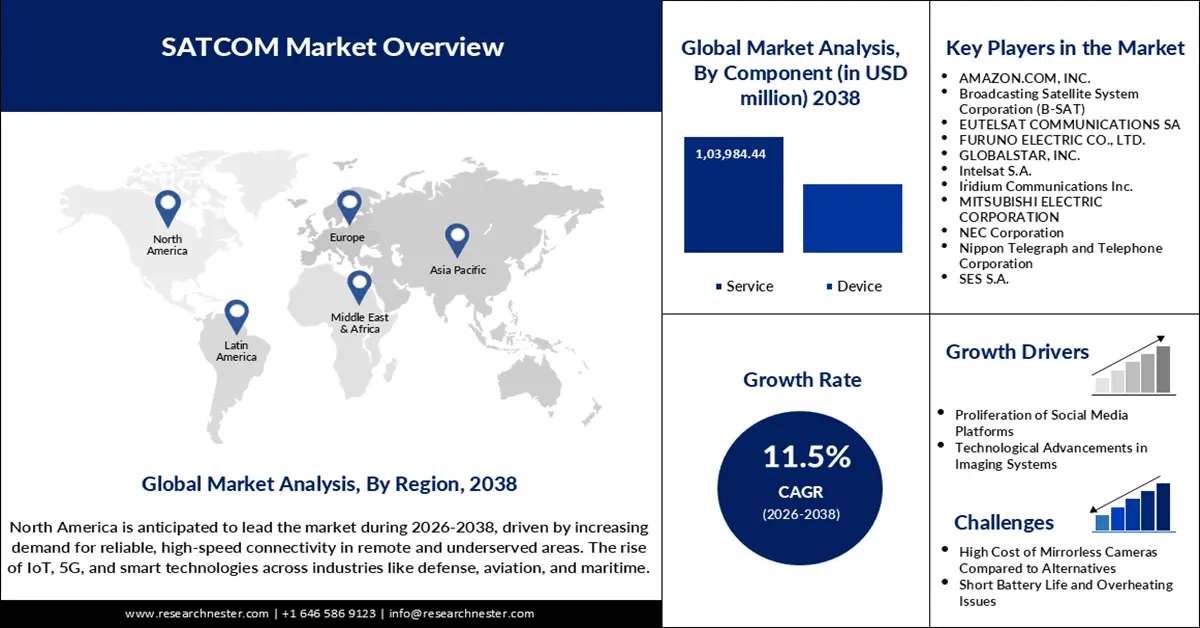

Объем рынка SATCOM в 2025 году оценивался в 37,1 млрд долларов США, а к концу 2038 года, по прогнозам, он достигнет 166,4 млрд долларов США, увеличиваясь среднегодовым темпом роста 11,5% в прогнозируемый период, то есть с 2026 по 2038 год. В 2026 году объем рынка SATCOM оценивается в 44,7 млрд долларов США.

Сектор спутниковой связи (SATCOM) стремительно развивается в связи с растущим спросом на глобальную связь и конвергенцию многоорбитальных спутниковых группировок. В июне 2025 года компания Starlink получила лицензию от Министерства телекоммуникаций Индии на предоставление коммерческого спутникового интернета в сельских и горных районах, что позволило устранить дефицит подключения для более чем 40% малообеспеченного населения Индии. Это яркий пример растущего использования SATCOM для преодоления цифрового неравенства в развивающихся странах. Правительства по всему миру вкладывают значительные средства в спутниковую инфраструктуру для поддержки расширения широкополосной связи, оборонной связи и приложений Интернета вещей (IoT). Переход к гибридным сетям GEO-LEO повышает надежность обслуживания и сокращает задержки, открывая новые возможности для предприятий, государственных учреждений и потребителей.

Рост услуг SATCOM на развивающихся рынках и в различных отраслях – ещё одна важная тенденция. В мае 2025 года Eutelsat продлил соглашение о спутниковом вещании с BHS Media Group, используя свою группировку GEO-LEO для доставки видео высокой чёткости с малой задержкой в регионе Ближнего Востока и Северной Африки. Это подчёркивает роль SATCOM в доставке контента и обеспечении связи на развивающихся рынках. Интеграция SATCOM в общенациональные инициативы широкополосной связи, такие как индийская инициатива Bharat Net, также стремительно развивается в сфере предоставления услуг «последней мили» в отдалённых населённых пунктах. Благодаря увеличению государственных инвестиций и технологическому прогрессу рынок спутниковой связи готов к долгосрочному росту и диверсификации.

Рынок SATCOM — драйверы роста и проблемы

Драйверы роста

- Оптимизированное покрытие и задержка сигнала благодаря многоорбитальным спутниковым структурам: одним из ключевых факторов роста является внедрение многоорбитальных спутниковых структур, объединяющих геостационарные (GEO), низкоорбитальные (LEO) и среднеорбитальные (MEO) группировки для максимального покрытия и уменьшения задержки сигнала. В январе 2025 года Intelsat продлила соглашение о предоставлении спутниковых услуг с базирующейся на Аляске компанией GCI, чтобы добавить низкоорбитальные спутники с геостационарной инфраструктурой для дальнейшего расширения широкополосного доступа в сельские районы. Этот многоорбитальный подход свидетельствует о стремлении отрасли к адаптивным и отказоустойчивым решениям для подключения, идеально адаптированным к различным географическим и эксплуатационным потребностям. Возможность интеграции орбит поддерживает приложения, чувствительные к задержке сигнала, позволяя SATCOM проникать на более малоохваченные рынки, способствуя расширению рынка.

- Растущий спрос на безопасные системы спутниковой связи (SATCOM) в оборонном секторе: Еще одним важным стимулом является растущий спрос на SATCOM в государственном секторе и оборонной сфере, где устойчивость и безопасность связи имеют решающее значение. В октябре 2024 года компания Intelsat завершила пилотную программу SATaaMS для армии США, представив управляемую многоорбитальную систему спутниковой связи (SATCOM) для полевых операций и логистики с гибридными терминалами и поддержкой в режиме реального времени. Этот успех стимулирует внедрение в обороне моделей SATCOM-as-a-Service, повышая эксплуатационную гибкость и устойчивость сетей. Инвестиции правительств в безопасные системы SATCOM стимулируют инновации и расширяют высокодоходные сегменты рынка.

Проблемы

- Сложные режимы регулирования и лицензирования: Серьёзной проблемой является растущая сложность режимов регулирования и лицензирования во всём мире, что затрудняет развертывание спутников и запуск услуг. Получение Starlink лицензии в Индии в июне 2025 года стало важной вехой, но многие операторы сталкиваются с длительными циклами согласования и проблемами распределения спектра на других рынках. Для решения таких нормативных проблем требуются гигантские инвестиции и партнёрство на местном уровне, что может сдерживать выход на рынок и рост. Координация глобальных стандартов остаётся приоритетом для отрасли для обеспечения бесперебойной работы SATCOM по всему миру.

- Перегруженность космического пространства и опасность космического мусора: Еще одной проблемой является растущая угроза перегруженности космического трафика и орбитального мусора, угрожающая безопасности и непрерывности работы спутников. В январе 2025 года компания E-Space начала запуск демонстрационных спутников, которые будут захватывать и сводить с орбиты орбитальный мусор, а также решать проблемы устойчивого развития при масштабном развертывании спутниковой связи. Растущее количество спутников, особенно на низкой околоземной орбите, требует разработки современных стратегий управления космическим трафиком и снижения воздействия космического мусора. Игнорирование этих проблем может повлиять на надежность услуг и эксплуатационные расходы, что представляет серьезную угрозу устойчивому росту отрасли.

Размер и прогноз рынка SATCOM:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2038 |

|

CAGR |

11,5% |

|

Размер рынка базового года (2025) |

37,1 млрд долларов США |

|

Прогнозируемый размер рынка на год (2038) |

166,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка SATCOM:

Анализ сегмента компонента

Ожидается, что сектор услуг будет демонстрировать устойчивый среднегодовой темп роста в 12,20% в период с 2026 по 2038 год благодаря растущему спросу на гибкие, масштабируемые управляемые решения SATCOM и улучшенные возможности подключения. Управляемые услуги позволяют клиентам в государственном, морском, авиационном и корпоративном секторах использовать многоорбитальные сети без крупных первоначальных инвестиций. В мае 2024 года Космические силы США начали испытания гибридных терминалов SATCOM со встроенными модулями кибербезопасности, которые попеременно работают в военных и коммерческих сетях, обеспечивая повышенную устойчивость и эксплуатационную безопасность. Этот переход к интегрированным моделям на основе услуг расширяет рыночные возможности и стимулирует инновации в предоставлении услуг SATCOM. Поскольку организации стремятся к экономической эффективности и гибкости, сектор услуг сохранит свою значимость на рынке спутниковой связи.

Анализ сегмента приложения

Ожидается, что сегмент отслеживания и мониторинга активов будет занимать 24,6% рынка к 2038 году, что отражает растущее использование спутниковой связи (SATCOM) для определения местоположения и мониторинга состояния в режиме реального времени в логистике, морской и авиационной отраслях. Globalstar и Peiker начали развертывание спутниковых систем eCall в Европе в январе 2025 года, повышая эффективность реагирования на чрезвычайные ситуации в автомобильном секторе. Это свидетельствует о растущей роли SATCOM в интеллектуальных приложениях для мобильности и безопасности. Развитие сегмента обусловлено растущими требованиями регулирующих органов к отслеживанию транспортных средств и увеличением количества подключенных автопарков, что стимулирует долгосрочный спрос. По мере того, как отрасли переводят управление активами на цифровые технологии, решения для мониторинга на базе SATCOM становятся неизбежными, повышая эффективность, безопасность и соответствие нормативным требованиям.

Наш углубленный анализ рынка спутниковой связи включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок SATCOM — региональный анализ

Обзор рынка Северной Америки

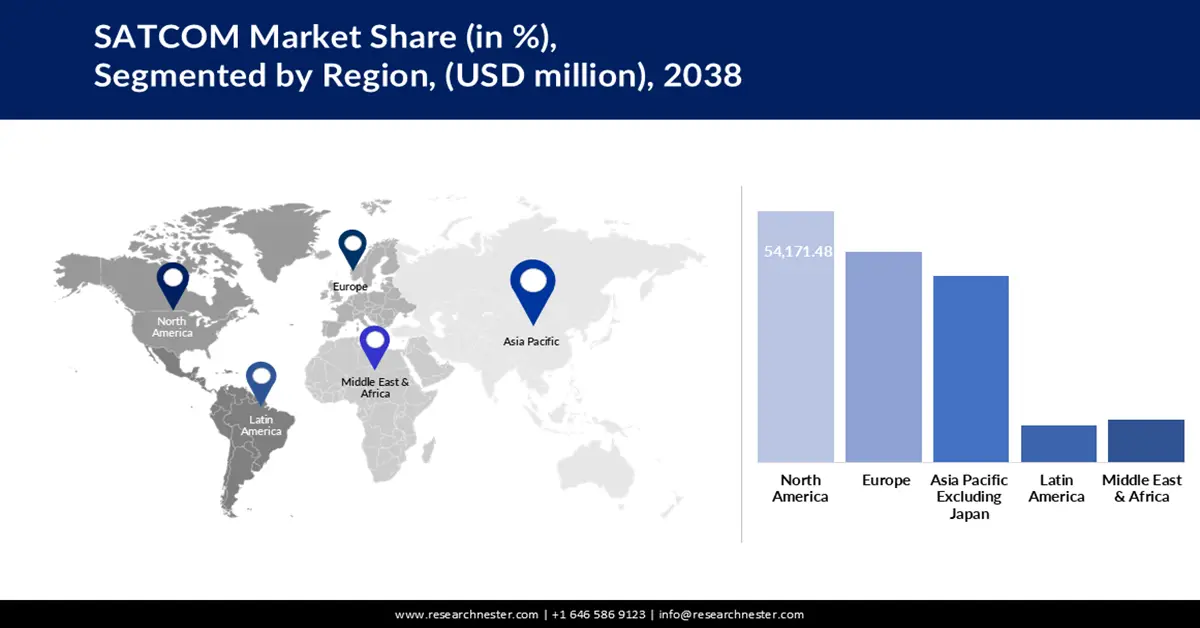

Ожидается, что в прогнозируемый период Северная Америка будет занимать около 32,5% рынка благодаря развитым спутниковым сетям и значительным государственным и коммерческим инвестициям. В апреле 2025 года проект Amazon Kuiper инициировал полномасштабное развертывание более 3000 запланированных низкоорбитальных спутников, ориентированных на малообеспеченных пользователей с помощью терминалов, работающих на базе инфраструктуры AWS. Этот амбициозный проект должен произвести революцию в мировой широкополосной связи к середине 2025 года, улучшив связь в отдаленных и сельских районах. Государственные программы США, поддерживающие спутниковую широкополосную связь в рамках инициатив по повышению уровня цифровой доступности, также способствуют росту рынка.

Рынок спутниковой связи США демонстрирует уверенный рост на фоне растущей потребности в высокопроизводительной и высокопроизводительной связи в глобальном масштабе для оборонных, корпоративных и сельских рынков широкополосного доступа. NASA сосредоточено на расширении своей программы коммерческих услуг SATCOM, приглашая новых участников, таких как Starlink и SES, для предоставления масштабируемых каналов передачи данных для лунных и околоземных миссий. Этот шаг диверсифицирует базу поставок и отвечает потребностям инфраструктуры программы Artemis, одновременно открывая рынок для гибких частных компаний. В США наблюдается быстрое развертывание гибридных сетей GEO-LEO, которые позволяют создавать решения с малой задержкой и высокой пропускной способностью для критически важных приложений.

Рынок спутниковой связи Канады (SATCOM) стабильно растёт благодаря местным инвестициям в обеспечение связи в сельской местности и развитие спутниковой инфраструктуры нового поколения. В феврале 2025 года компания Telesat расширила свою группировку Lightspeed LEO, заключив контракты на поставку терминалов с фазированной антенной решёткой для корпоративных и авиационных клиентов, которым требуется динамическое переключение между спутниками и наземными сетями. Решение поддерживает раннюю активацию услуг до конца 2026 года и призвано устранить пробелы в подключении в удалённых и недостаточно обслуживаемых регионах. Универсальный широкополосный доступ (Universal Broadband Fund) правительства Канады также ускоряет внедрение SATCOM, планируя подключить все домохозяйства к высокоскоростному интернету к 2030 году. Канадские операторы также сотрудничают с арктическими и прибрежными сообществами, обеспечивая подключение в сложных условиях, способствуя экономическому развитию и общественной безопасности.

Обзор европейского рынка

Ожидается, что в Европе с 2026 по 2038 год будет наблюдаться устойчивый среднегодовой темп роста, обусловленный инвестициями в государственные спутниковые активы и интеграцией с сетями 5G. Обязательство Европейского союза развернуть к 2025 году 290 спутников в рамках программы IRIS² направлено на улучшение широкополосной связи и связи военного уровня. Эта инициатива дополняет операции НАТО и позволяет расширить коммерческие сети 5G, укрепляя автономную европейскую сеть SATCOM. Эти достижения способствуют стратегической автономии Европы и росту рынка.

Рынок спутниковой связи Германии стабильно растёт, чему способствуют развитая аэрокосмическая промышленность и внимание правительства к безопасности связи. В июне 2024 года компания Viasat расширила соглашение с Airbus, поставив двухдиапазонный Ku/Ka спутниковый спутниковый канал связи для испанского парка самолётов C295, что расширяет возможности разведки, наблюдения и управления. Это партнёрство подчёркивает роль Германии в европейской обороне и обеспечении безопасности бортовых сетей связи. Инвестиции страны в исследования и разработки спутников, а также интеграция с сетями 5G стимулируют инновации в области многоорбитальных спутниковых систем связи. Стратегическое положение Германии в европейской аэрокосмической и оборонной промышленности стимулирует развитие рынка и технологический прогресс.

Рынок спутниковой связи Великобритании демонстрирует устойчивый рост, обусловленный государственным финансированием космических миссий и коммерческим запуском спутников. Среди участников рынка – BT, OneWeb и CGI UK, демонстрирующие активное сотрудничество в отрасли. Высокий интерес правительства к космической цифровой инфраструктуре и оборонной связи стимулирует развитие спутниковой связи (SATCOM). Рост развертывания гибридных геостационарных и низкоорбитальных спутников (GEO-LEO) повышает качество обслуживания и покрытие, позиционируя Великобританию как центральный центр спутниковой связи в Центральной Европе.

Анализ рынка APEJ

Прогнозируется, что рынок спутниковой связи Азиатско-Тихоокеанского региона (за исключением Японии) будет расти среднегодовыми темпами 12,3% в период с 2026 по 2038 год благодаря росту урбанизации, государственным инициативам и росту спроса на широкополосный доступ. Местные операторы и операторы Starlink являются ведущими драйверами доставки услуг «последней мили» в соответствии с индийской концепцией цифрового инклюзивности. В регионе с географическим и демографическим разнообразием существует высокий спрос на гибридные спутниковые сети, предлагающие группировки на геостационарных, низкоорбитальных и среднеорбитальных орбитах (GEO, LEO и MEO). Государственные инвестиции в «умные города», оборону и приложения Интернета вещей также стимулируют рост рынка спутниковой связи (SATCOM).

Рынок спутниковой связи Китая стремительно растёт благодаря государственной политике и расширению спутниковой инфраструктуры. Китай вкладывает значительные средства в многоорбитальные группировки и модернизацию наземного сегмента для удовлетворения растущего спроса на широкополосный доступ в Интернет вещей и оборонные приложения. Акцент правительства на независимость космической отрасли и конкурентоспособность экспорта стимулируют инновации и расширение рынка спутниковой связи.

Рынок спутниковой связи Индии стремительно растёт благодаря государственным инициативам и частным инвестициям в спутниковую широкополосную связь и военную связь. Лицензия Starlink, полученная в июне 2025 года, знаменует собой важную веху, открывающую возможность развёртывания коммерческого спутникового интернета в сельских и горных регионах. Интеграция SATCOM в рамках индийской программы Bharat Net направлена на 600 000 деревень, не имеющих доступа к интернету, что способствует цифровому охвату и экономическому развитию. Государственные инициативы в области безопасной связи и развития инфраструктуры привлекают в Индию глобальных операторов SATCOM и стимулируют местные инновации. В условиях растущего спроса на широкополосный доступ и подключение к Интернету вещей Индия, вероятно, станет одним из лидеров по темпам роста рынка SATCOM в Азиатско-Тихоокеанском регионе.

Ключевые игроки рынка спутниковой связи (SATCOM):

- SpaceX (Starlink)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Airbus SE

- СЕС СА

- Iridium Communications Inc.

- Viasat, Inc.

- Группа Thales

- Боинг

- L3Harris Technologies

- Honeywell International

- Кобхэм Лимитед

- Корпорация EchoStar

- Коммуникации и энергетика (CPI)

- Maxar Technologies Inc.

- Корпорация General Dynamics

Рынок спутниковой связи отличается высокой конкуренцией: ведущие международные игроки инвестируют в многоорбитальные сети, развитую наземную инфраструктуру и управляемые услуги. Стратегические альянсы и технологическое развитие имеют решающее значение для сохранения лидерства на рынке в этом постоянно меняющемся бизнесе. По мере роста спроса на высокопроизводительное соединение с малой задержкой конкуренция будет усиливаться, и в области спутниковых технологий и управления сетями будут достигнуты новые успехи.

Вот некоторые ведущие компании на рынке:

Последние события

- В мае 2025 года компания Globalstar открыла свой Центр управления спутниковыми операциями в Луизиане. Этот современный центр расширяет возможности экстренного реагирования и услуг межмашинного взаимодействия (M2M). Он подчёркивает переход Globalstar к инфраструктуре низкоорбитальных спутников следующего поколения. Запуск привлёк внимание законодателей США и представителей Федеральной комиссии по связи (FCC), что свидетельствует о политической поддержке.

- В марте 2025 года компания Semtech выпустила приёмопередатчик LR2021 для гибридных сетей. Он поддерживает как наземные, так и спутниковые каналы связи с поддержкой нескольких физических уровней. Устройство обеспечивает дальнюю связь с низким энергопотреблением для использования в приложениях Интернета вещей. Это улучшает конвергенцию наземных и космических систем.

- В феврале 2025 года компания Anuvu запустила новые услуги спутниковой связи (SATCOM) для коммерческих авиапарков в Юго-Восточной Азии. Компания предоставляет региональным авиакомпаниям доступ к полосе пропускания по требованию через спутники Ku-диапазона. Это обеспечивает связь на борту и развлекательные программы для бюджетных авиакомпаний. Расширение услуг отражает растущий спрос на услуги связи в путешествиях после пандемии.

- В июне 2024 года компания SatixFy Technologies выпустила усовершенствованные чипсеты для формирования диаграммы направленности для спутниковой полезной нагрузки. Они поддерживают антенны с электронным управлением и бортовую обработку данных. Они снижают требования к SWaP для спутников, одновременно оптимизируя использование спектра. Инновации SatixFy способствуют реализации многолучевых спутниковых миссий нового поколения.

- Report ID: 7943

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2038

Авторские права © 2026 Research Nester. Все права защищены.