Перспективы рынка ветроэнергетики на крышах:

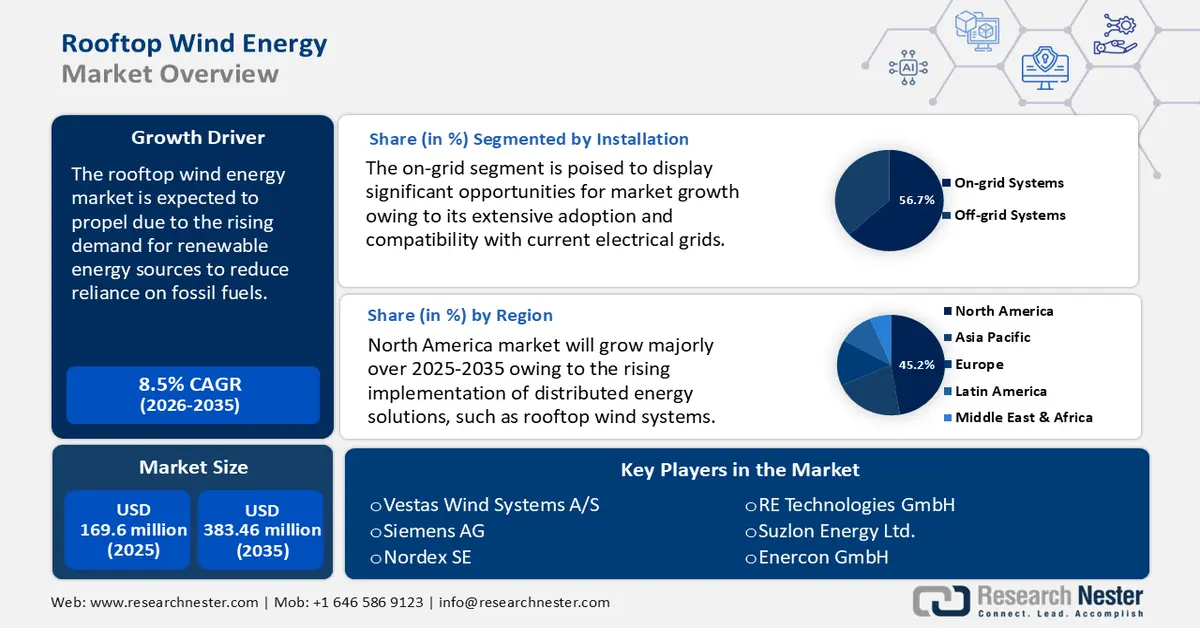

Объем рынка ветроэнергетики на крышах зданий в 2025 году превысил 169,6 млн долларов США и, как ожидается, к 2035 году превысит 383,46 млн долларов США, демонстрируя среднегодовой темп роста более 8,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли ветроэнергетики на крышах зданий оценивался в 182,57 млн долларов США.

Мировой рынок ветроэнергетики на крышах зданий готов к бурному росту благодаря растущему спросу на экологически ответственные источники энергии, поскольку потребители и компании активно стремятся сократить свой углеродный след. Международное энергетическое агентство (МЭА) сообщило, что доля возобновляемой энергии в электроэнергетическом секторе, как ожидается, увеличится с 30% в 2023 году до 46% в 2030 году. Практически весь этот рост приходится на солнечную и ветровую энергию.

Внедрение чистых и устойчивых источников энергии приобретает все большее значение в обществе, где остро стоят такие экологические проблемы, как изменение климата. Этим требованиям успешно отвечает ветроэнергетика на крышах, отличающаяся возобновляемыми и экологически безопасными свойствами. В результате повышения экологической осведомленности возрос спрос на ветроэнергетические системы на крышах, предлагая людям и предприятиям практический способ внести свой вклад в переход к более чистой энергетике.

Международное энергетическое агентство (МЭА) сообщило, что выработка ветровой энергии достигла рекордного роста в 265 тераватт-часов (ТВт·ч), что составляет увеличение на 14% в 2022 году и в конечном итоге превысило 2100 ТВт·ч. После солнечных фотоэлектрических (ФЭ) технологий ветровая энергия заняла второе место по темпам роста среди возобновляемых источников энергии. С приблизительно 2100 ТВт·ч, выработанными в 2022 году, что превышает суммарную выработку всех других возобновляемых источников энергии, ветровая энергия остается преобладающей возобновляемой технологией, не относящейся к гидроэнергетике. В 2022 году на Китай приходилось около 40% роста выработки ветровой энергии, а на США — 22%. После значительно продолжительных периодов низкой ветровой активности в 2021 году выработка ветровой энергии в Европейском союзе восстановилась в 2022 году, увеличившись на 14%. Для соответствия сценарию достижения нулевого уровня выбросов, согласно которому к 2030 году объем выработки ветровой энергии достигнет примерно 7400 ТВт·ч, необходимо обеспечить среднегодовой рост примерно на 17% в период с 2023 по 2030 год.

Кроме того, расширение ветроэнергетики значительно стимулирует рынок ветроэнергетики на крышах, поскольку децентрализованные и возобновляемые источники энергии становятся необходимыми для сокращения выбросов углекислого газа. Правительства и частные организации активно инвестируют в распределенные энергетические системы, включая малогабаритные ветротурбины для жилых, коммерческих и промышленных зданий, чтобы дополнить электроснабжение из сети и повысить энергетическую безопасность.

Ключ Ветроэнергетика на крышах Сводка рыночной аналитики:

Региональный анализ:

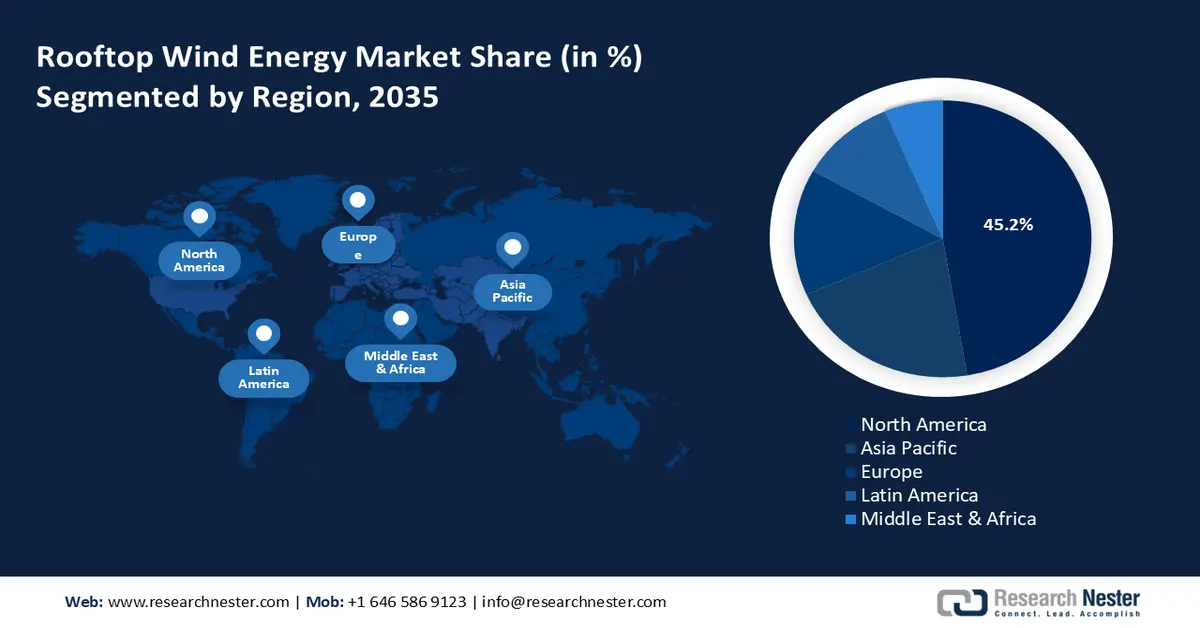

- По прогнозам, к 2035 году Северная Америка будет занимать примерно 45,2% рынка ветроэнергетики на крышах зданий благодаря сильным государственным стимулам, способствующим внедрению возобновляемых источников энергии.

- Ожидается, что Азиатско-Тихоокеанский регион будет быстро развиваться в период с 2026 по 2035 год, поскольку растущая урбанизация и индустриализация повышают потребность в диверсифицированных источниках энергии.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент сетевых ветроэнергетических установок займет около 56,7% рынка ветроэнергетики на крышах, чему будет способствовать их совместимость с существующими электрическими сетями.

- Ожидается, что к 2035 году жилой сегмент займет значительную долю рынка, чему способствует его пригодность для использования в городских и пригородных районах.

Основные тенденции роста:

- Резкий рост интеграции гибридных возобновляемых источников энергии.

- Экономия на энергозатратах на фоне роста цен на электроэнергию

Основные проблемы:

- Ненадежное ветровое снабжение

- Повышение цен на материалы

Ключевые игроки: Vestas Wind System A/S, Siemens AG, Nordex SE, RE Technologies GmbH, Suzlon Energy Ltd., Enercon GmbH, Goldwind Science & Technology Co., Ltd., Bergey Windpower Co., Inc., XZERES Corp., ABB Group.

Глобальный Ветроэнергетика на крышах Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 169,6 млн долларов США.

- Размер рынка в 2026 году: 182,57 млн долларов США.

- Прогнозируемый объем рынка: 383,46 млн долларов США к 2035 году.

- Прогнозируемый рост: 8,5%

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (45,2% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония

- Развивающиеся страны: Индия, Бразилия, Австралия, Южная Корея, Объединенные Арабские Эмираты

Last updated on : 3 December, 2025

Рынок ветроэнергетики на крышах: факторы роста и проблемы

Факторы роста

- Стремительная интеграция гибридных возобновляемых источников энергии: проблемы нестабильности обоих типов возобновляемых источников энергии можно решить за счет внедрения гибридных энергетических систем, сочетающих ветровую и солнечную энергетику на крышах. По сравнению с отдельными технологиями, гибридная солнечно-ветровая система способствует более стабильной выработке электроэнергии в течение всего дня.

В течение дня выработка солнечной энергии может компенсировать низкий уровень ветра, и наоборот. В результате такой взаимодополняемости гибридные системы лучше приспособлены к колебаниям спроса на электроэнергию и обладают большей гибкостью в управлении. По данным МЭА, в 2023 году мировой спрос на электроэнергию вырос на 2,2%, что меньше, чем рост на 2,4%, зафиксированный в 2022 году. В то время как спрос на энергию в Китае, Индии и многих странах Юго-Восточной Азии быстро рос в 2023 году, в развитых странах наблюдалось значительное снижение спроса в результате слабой макроэкономической обстановки и высокой инфляции, что привело к снижению промышленного и производственного производства.

Для зданий, стремящихся использовать возобновляемые источники энергии для собственного производства, гибридные системы предлагают наилучший вариант. Компенсируя большую часть своего потребления электроэнергии, владельцы систем могут воспользоваться преимуществами законов о нетто-учете. Энергетические компании рассматривают гибридные системы как надежную автономную альтернативу, снимающую ограничения, связанные с централизованной сетью. Кроме того, их универсальность и масштабируемость привлекают более широкий круг коммерческих и промышленных пользователей. В целом, гибридная энергетика имеет большой потенциал для ускорения внедрения децентрализованных возобновляемых источников энергии, что будет способствовать расширению рынка ветроэнергетики на крышах. - Экономия на энергозатратах на фоне роста цен на электроэнергию: Всемирный банк опубликовал в 2023 году доклад, в котором говорится, что даже если прогнозируемое снижение цен на энергоносители на 11% в 2023 году произойдет, цены на них все равно будут на 75% выше, чем в среднем за пять лет. Эти непомерные тарифы оказали пагубное воздействие на людей, например, сделали продукты питания недоступными из-за увеличения транспортных расходов, вызвали отключения электроэнергии на заводах, что привело к потере необходимых товаров, и лишили детей возможности посещать школу из-за отсутствия электричества.

Для решения этой проблемы предприятия и домовладельцы все чаще переходят на малые ветряные турбины для повышения энергоэффективности. Однако, помимо экологических преимуществ, важным фактором при принятии решения является снижение затрат. Особенно в отдаленных или автономных районах, где стоимость электроэнергии высока или инфраструктура нестабильна, малые ветряные турбины могут привести к заметному снижению счетов за электроэнергию. Это экономическое преимущество в сочетании с государственными субсидиями и налоговыми льготами делает малые ветряные турбины привлекательной инвестицией, ускоряя расширение рынка ветроэнергетики на крышах.

Проблемы

- Ненадежное ветроснабжение: Ветряные турбины на крышах могут вырабатывать энергию непредсказуемо из-за изменений направления и скорости ветра. Из-за этой непостоянности трудно полностью полагаться на энергию ветра на крышах как на надежный и постоянный источник электроэнергии. Изменения в выработке энергии, вызванные ветром, могут привести к нестабильному энергоснабжению, что может прервать производство и использование электроэнергии. Эта ненадежность может сделать системы ветроэнергетики на крышах более дорогими в целом в коммерческих и промышленных условиях, создавая трудности в эксплуатации и требуя использования дополнительных источников энергии или устройств хранения энергии. Кроме того, в жилых домах спорадический характер выработки энергии ветром на крышах может затруднить удовлетворение ежедневных потребностей в энергии, подрывая доверие жителей к этой технологии.

- Рост цен на материалы: на затраты, связанные с ветроэнергетическими проектами, существенно влияют такие сырьевые ресурсы, как транспортные расходы, сталь и медь. Опасения по поводу цепочки поставок после COVID-19 привели к увеличению затрат на сырье, ситуация усугубилась законами, направленными на содействие развитию возобновляемой энергетики. Затраты по-прежнему значительно выше, чем до COVID-19, даже несмотря на то, что проблемы с цепочкой поставок и инфляцией цен в 2023 году уменьшились.

Размер и прогноз рынка ветроэнергетики на крышах:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,5% |

|

Базовый размер рынка (2025 год) |

169,6 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

383,46 млн долларов США |

|

Региональный охват |

|

Сегментация рынка ветроэнергетики на крышах:

Анализ сегмента установки

Ожидается, что к концу 2035 года сегмент сетевых ветроэнергетических установок займет около 56,7% рынка ветроэнергетики на крышах. Рост этого сегмента обусловлен широким распространением и совместимостью с существующими электросетями. Благодаря плавному возвращению избыточной энергии в сеть, эти технологии позволяют потребителям получать кредиты или льготы. Сетевые системы являются предпочтительным вариантом для городов с развитой сетевой инфраструктурой благодаря своей надежности и доступности. Установка сетевых систем также часто поощряется государственной политикой и инвестициями организаций в сетевую инфраструктуру, что повышает их популярность.

Международное агентство по возобновляемым источникам энергии (IRENA) сообщило, что ведущие энергетические компании заявили о своем совместном намерении инвестировать около 116 миллиардов долларов США ежегодно в производство экологически чистой энергии и инфраструктуру энергосистем по всему миру в течение следующих нескольких лет. По мере приближения мира к середине критического десятилетия декарбонизации, партнеры по Альянсу энергетических компаний за нулевые выбросы (UNEZA), созданному на COP28 и возглавляемому Международным агентством по возобновляемым источникам энергии (IRENA) и высокопоставленными представителями ООН по изменению климата, активизируют усилия по ускорению программы электрификации и трансформации энергосистем. Наконец, сетевые системы играют доминирующую роль в отрасли, поскольку они обеспечивают простоту поддержания подключения к сети, одновременно генерируя экологически чистую энергию.

Анализ сегментов конечного использования

Ожидается, что к 2035 году жилой сегмент рынка ветроэнергетики на крышах займет значительную долю. Поскольку ветроэнергетика на крышах подходит для городских и пригородных районов, этот сегмент переживает стремительный рост. Широкий круг домовладельцев может устанавливать ветротурбины на крышах, так как они не требуют много места и могут быть смонтированы на уже существующих домах.

Внедрение возобновляемых источников энергии дополнительно стимулируется растущим интересом к ним со стороны домовладельцев, заботящихся об окружающей среде, а также государственными субсидиями и инициативами по учету чистой энергии. Установка таких систем в жилых домах также обусловлена стремлением к экономии средств и энергетической независимости, что способствует значительному расширению рынка этого сегмента.

Наш углубленный анализ мирового рынка ветроэнергетики на крышах включает следующие сегменты:

Технология |

|

Емкость |

|

Установка |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ветроэнергетики на крышах — региональный анализ

Анализ североамериканского рынка

Рынок ветроэнергетики на крышах зданий в Северной Америке, как ожидается, займет около 45,2% выручки к концу 2035 года. Северная Америка занимает значительную долю на этом рынке благодаря ряду факторов. Регион получил существенную государственную поддержку в виде стимулов и политики, способствующей внедрению возобновляемых источников энергии. Повышенный спрос на энергию, особенно в городских центрах, стимулировал внедрение распределенных энергетических решений, таких как ветроэнергетические системы на крышах. Кроме того, технологические достижения, развитая инфраструктура возобновляемой энергии и растущая приверженность принципам устойчивого развития еще больше способствовали росту рынка ветроэнергетики на крышах. Наличие хорошо развитого строительного сектора и благоприятной нормативно-правовой среды также способствовало установке ветротурбин на крышах, позиционируя Северную Америку как ключевого игрока на этом рынке.

В США предприятия и домовладельцы стремятся к децентрализованным источникам энергии, чтобы снизить зависимость от электросети, особенно в районах с частыми отключениями электроэнергии. Развитие технологий малогабаритных ветротурбин сделало их более эффективными, тихими и подходящими для городских и пригородных районов. По данным Министерства энергетики США, по сравнению с предыдущими годами, мощность, количество турбин и объемы инвестиций в малые ветроэнергетические установки в Соединенных Штатах выросли в 2023 году. Установка 1994 малых ветротурбин в 2023 году обошлась в 15,2 миллиона долларов США. За предыдущие два года, в 2022 году, было установлено 1745 турбин, инвестиции составили 14,6 миллиона долларов США, а в 2021 году — 1742 турбины, инвестиции составили 9,2 миллиона долларов США.

Инвестиции в сектор распределенной ветроэнергетики стимулируют рост рынка ветроэнергетики на крышах зданий, финансируя усовершенствования в технологиях малогабаритных ветротурбин, повышая эффективность и снижая затраты. Кроме того, благодаря инвестициям в размере более 303 миллионов долларов США в недостаточно используемые технологии и техническую поддержку в рамках программы Министерства сельского хозяйства США «Энергетика для сельских районов Америки» (REAP), сектор распределенной ветроэнергетики имеет шанс развиваться и процветать. Также, чтобы помочь фермерам сократить расходы и увеличить доходы за счет поддерживаемых программой REAP проектов распределенной ветроэнергетики, Министерство энергетики и Министерство сельского хозяйства США объявили в 2024 году об инициативе «Доходы и сбережения от возобновляемой энергии в сельских и сельскохозяйственных районах» (RAISE).

В Канаде , где многие отдаленные и не подключенные к централизованным сетям населенные пункты зависят от дорогостоящего дизельного топлива, ветроэнергетика на крышах предлагает экономически эффективную и экологически чистую альтернативу. Городские районы также изучают возможность использования ветроэнергетики на крышах в дополнение к солнечной энергии и для повышения энергетической устойчивости. Кроме того, государственные инвестиции, программы учета электроэнергии по принципу нетто-измерения и корпоративные обязательства в области устойчивого развития способствуют дальнейшему внедрению этой технологии. В сентябре 2023 года, помимо обеспечения населения чистой и доступной энергией, министр энергетики и природных ресурсов Канады объявил о выделении более 175 миллионов долларов США из федерального бюджета на 12 проектов в области устойчивой энергетики в Альберте, которые поддержат местный экономический рост и создадут тысячи рабочих мест.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок ветроэнергетики на крышах в Азиатско-Тихоокеанском регионе будет расти значительными темпами в течение прогнозируемого периода. Быстрая урбанизация и индустриализация в регионе привели к увеличению спроса на энергию, что вызвало растущее внимание к различным источникам энергии, таким как ветроэнергетика на крышах. Государственные программы в таких странах, как Китай, Индия и Япония, поощряют использование возобновляемых источников энергии, что привело к расширению рынка ветроэнергетики на крышах. Ветроэнергетика на крышах является перспективным вариантом благодаря благоприятным ветровым условиям региона, особенно вдоль побережья. Кроме того, растущее осознание экологической устойчивости и необходимость сокращения выбросов парниковых газов еще больше стимулируют внедрение решений по ветроэнергетике на крышах, укрепляя значительное присутствие ветроэнергетики на крышах в Азиатско-Тихоокеанском регионе.

Китай развивается благодаря стремлению страны к чистой энергии, росту потребления электроэнергии в городах и необходимости децентрализованных энергетических решений. В настоящее время в Китае ведется строительство 159 ГВт ветровой и 180 ГВт солнечной энергетики промышленного масштаба, что укрепляет его позиции мирового лидера в развитии возобновляемой энергетики. В отчете Global Energy Monitor отмечается, что, хотя по данным Китайского электроэнергетического совета общая мощность, включая распределенную солнечную энергетику, оценивается в 1120 ГВт, мощность солнечной и ветровой энергетики промышленного масштаба в Китае достигла 758 ГВт к первому кварталу 2024 года. В настоящее время на ветровую и солнечную энергетику приходится 37% от общей мощности энергоснабжения страны, что на 8% больше, чем в 2022 году. Ожидается, что к 2024 году они превзойдут угольную энергетику, на долю которой в настоящее время приходится 39% от общей мощности.

Кроме того, предоставляя ряд стимулов, включая субсидии на производство электроэнергии (Generation Based Incentives, GBI), субсидии на капитальные затраты и проценты, финансирование для покрытия дефицита рентабельности, льготное финансирование, фискальные льготы и многое другое, правительство Индии поощряет использование ветровой энергии на крышах зданий. Министерство новых и возобновляемых источников энергии сообщило, что правительством через Национальный институт ветроэнергетики (NIWE) по всей стране установлено более 900 станций мониторинга ветра, и опубликованы карты ветрового потенциала на высотах 50, 80, 100, 120 и 150 метров. Согласно последней оценке, общий потенциал ветровой энергии составляет 695,50 ГВт на высоте 120 метров и 1163,9 ГВт на высоте 150 метров над уровнем земли.

Кроме того, в связи с большим количеством высотных зданий в густонаселенных мегаполисах, ветрогенераторы на крышах зданий потенциально могут обеспечить выработку энергии удаленно, не требуя больших земельных участков. Более того, позволяя каждой категории потребителей производить электроэнергию, ветрогенераторы на крышах способствуют энергетической самодостаточности и снижают зависимость от традиционных источников энергии.

Участники рынка ветроэнергетики на крышах:

- Vestas Wind Systems A/S

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Сименс АГ

- Нордекс СЕ

- RE Technologies GmbH

- Сюзлон Энергетик Лтд.

- Enercon GmbH

- Goldwind Science & Technology Co., Ltd.

- Компания Bergey Windpower Co., Inc.

- Корпорация XZERES.

- Группа АББ

Рынок ветроэнергетики на крышах зданий переживает ожесточенную конкуренцию и меняет рыночную динамику из-за присутствия множества компаний, как крупных, так и малых. Предприятия стремятся укрепить свои конкурентные преимущества, будь то крупные международные корпорации или региональные поставщики. По доле рынка ветроэнергетики на крышах доминируют транснациональные корпорации и крупные организации. В свою очередь, небольшие компании постоянно совершенствуют свои предложения, чтобы удовлетворить потребности конкретных рынков ветроэнергетики на крышах или предоставлять специализированные услуги. Эти участники отрасли сосредоточены на реализации конкурентных стратегий, таких как создание новых методов установления партнерских отношений и стратегических альянсов для расширения своих портфелей и глобального охвата, инвестиции в новые функции и последние достижения для улучшения своих предложений.

Последние события

- В сентябре 2024 года компания RE Technologies | Senvion India представила свой революционный ветрогенератор 4.2M160, ознаменовавший собой значительный технологический прорыв в использовании потенциала ветровой энергии. Ветрогенератор 4.2M160, разработанный и созданный собственными силами научно-исследовательскими группами в Индии и Германии и производимый на местном уровне, предназначен для максимизации выработки энергии с использованием передовых технологий управления и адаптивных систем, которые подстраиваются под изменения окружающей среды для достижения наилучших результатов.

- В 2022 году приобретение компанией Nordex компании Acciona Windpower за внушительную сумму в 5,58 миллиарда долларов США изменило сектор ветроэнергетики. Этот стратегический шаг привел к созданию крупнейшего в мире производителя ветряных турбин, что стало важной вехой в развитии отрасли.

- Report ID: 7253

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.