Обзор рынка регенеративной медицины:

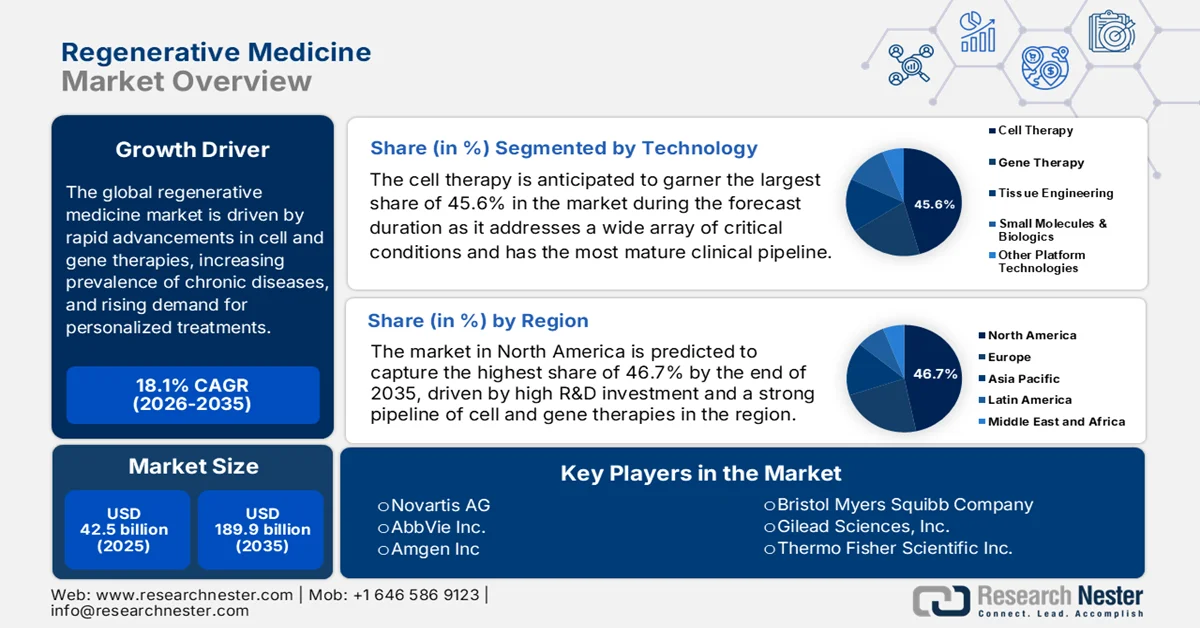

Объем рынка регенеративной медицины составлял 42,5 млрд долларов США и, согласно прогнозам, к концу 2035 года превысит почти 189,9 млрд долларов США, увеличиваясь на 18,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли регенеративной медицины оценивался в 50,2 млрд долларов США.

Глобальный рынок регенеративной медицины переживает трансформационный сдвиг от экспериментальных исследований к масштабируемым методам лечения, чему способствуют растущая распространенность хронических и нейродегенеративных заболеваний и старение населения. В августе 2024 года Центры по контролю и профилактике заболеваний (CDC) сообщили, что деменция представляет собой растущую глобальную проблему здравоохранения: в настоящее время в США 6,7 миллиона пожилых людей страдают болезнью Альцгеймера, наиболее распространенной формой этого заболевания. Прогнозируется, что к 2060 году это число почти удвоится и достигнет 14 миллионов, что отражает острую необходимость повышения осведомленности и принятия мер. На болезнь Альцгеймера приходится от 60% до 80% случаев деменции, в то время как на сосудистую деменцию приходится около 5%-10%. Важно понимать долгосрочные факторы, влияющие на спрос на методы регенеративной медицины, направленные на лечение нейродегенеративных заболеваний и клинические исследования, или пересекающиеся с ними.

Ключевые тенденции, определяющие будущее рынка, — это переход к персонализированной медицине и интеграция ИИ и 3D-биопечати для повышения эффективности производства терапевтических препаратов и улучшения доступа пациентов к ним. В этом контексте, согласно официальному заявлению Open Access Government от декабря 2025 года, регенеративная медицина при остеоартрозе вступает в новую фазу с открытием малых плюрипотентных стволовых клеток (МПК), которые представляют собой естественные клетки, содержащиеся в периферической крови и которые можно получить без сложных манипуляций. В отличие от мезенхимальных стволовых клеток, МПК вписываются в регуляторные рамки минимального вмешательства, что делает их более безопасными и соответствующими требованиям клинического применения. Разрабатывается новая платформа для получения МПК на основе устройств — Stempheresis — для интеграции МПК в существующие рабочие процессы. Исследования показали, что МПК могут предложить преобразующий, доступный и регуляторно надежный подход к лечению остеоартроза, используя собственную систему восстановления организма, что создает новые возможности для роста игроков в этой области.

Ключ Регенеративная медицина Сводка рыночной аналитики:

Основные региональные особенности:

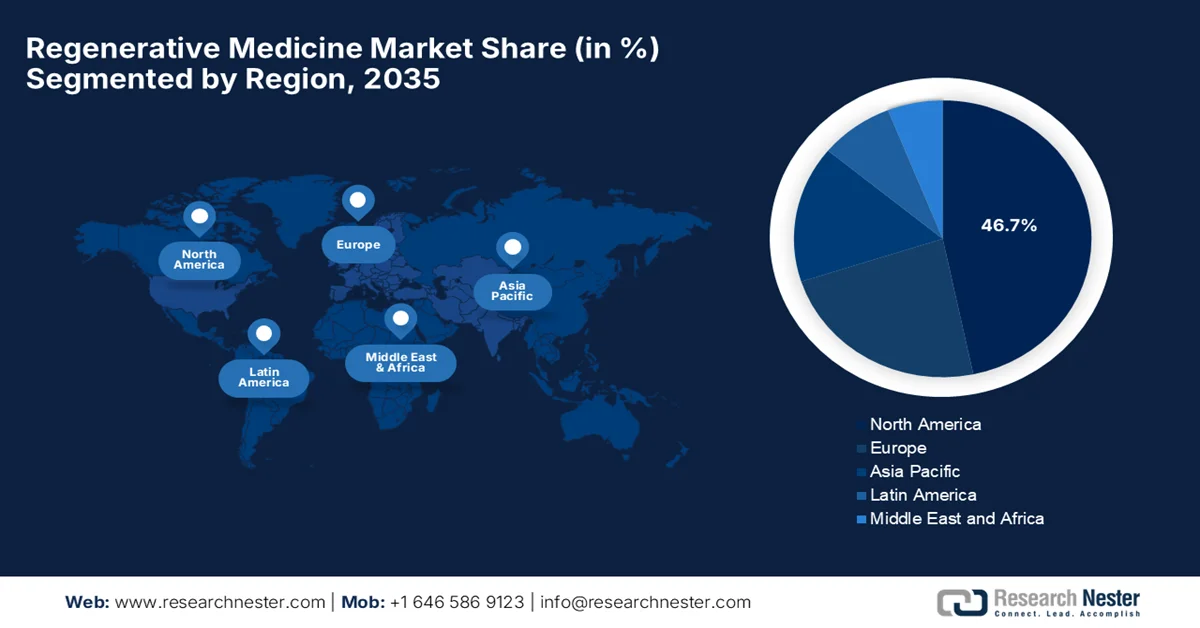

- По прогнозам, к 2035 году доля Северной Америки на рынке регенеративной медицины составит 46,7%, что обусловлено развитой инфраструктурой здравоохранения, значительными инвестициями в НИОКР и благоприятной нормативно-правовой базой, способствующей ускоренному одобрению терапевтических методов.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, чему будут способствовать благоприятные правительственные инициативы и прогрессивные регуляторные реформы, ускоряющие клинические разработки и инвестиции.

Анализ сегмента:

- По оценкам, к 2035 году сегмент клеточной терапии на рынке регенеративной медицины займет 45,6% рынка, чему способствуют широкая терапевтическая применимость и развитие высокозрелой клинической базы.

- Ожидается, что сегмент ортопедии и лечения заболеваний опорно-двигательного аппарата значительно расширится в период с 2026 по 2035 год, чему будут способствовать рост распространенности заболеваний опорно-двигательного аппарата и расширение применения терапии на основе стволовых клеток.

Основные тенденции роста:

- Достижения в области технологий

- Развитая научно-исследовательская база и активные клинические исследования.

Основные проблемы:

- Сложность и масштабируемость производства

- Нормативно-правовые и этические барьеры

Ключевые игроки: Novartis AG (Швейцария), AbbVie Inc. (США), Amgen Inc. (США), Bristol-Myers Squibb Company (США), Gilead Sciences, Inc. (США), Thermo Fisher Scientific Inc. (США), Smith & Nephew plc (Великобритания), Medtronic plc (Ирландия), Bluebird Bio, Inc. (США), CRISPR Therapeutics (Швейцария), Takeda Pharmaceutical Company Limited (Япония), JCR Pharmaceuticals Co., Ltd. (Япония), Mesoblast Ltd (Австралия), RACTHERA Co., Ltd. (Япония), Sumitomo Pharma (Япония), Sumitomo Chemical (Япония).

Глобальный Регенеративная медицина Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 42,5 млрд долларов США.

- Размер рынка в 2026 году: 50,2 млрд долларов США.

- Прогнозируемый объем рынка: 189,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 18,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (46,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Япония, Германия, Великобритания, Китай

- Развивающиеся страны: Южная Корея, Индия, Сингапур, Австралия, Канада

Last updated on : 23 December, 2024

Рынок регенеративной медицины: факторы роста и проблемы

Факторы роста

- Технологический прогресс: Усовершенствования в области терапии стволовыми клетками, генной терапии и тканевой инженерии быстро меняют подходы к лечению на рынке. Инновации, такие как редактирование генов, например, CRISPR, и биоматериалы, позволяют восстанавливать или заменять поврежденные ткани и органы, тем самым повышая эффективность регенеративной медицины. Как сообщило Пресс-информационное бюро (PIB) в ноябре 2025 года, Индия запустила первую в стране собственную генную терапию на основе CRISPR-Cas9, а именно BIRSA 101, для лечения серповидноклеточной анемии, что особенно полезно для племенных групп населения. Она была разработана Институтом геномики и интегративной биологии CSIR, и эта терапия свидетельствует о решительном шаге Индии к будущему без серповидноклеточной анемии и доступному передовому здравоохранению. Таким образом, подобные улучшения укрепляют государственно-частное сотрудничество для масштабирования недорогой генной терапии, что положительно влияет на рост и распространение рынка.

- Активные научно-исследовательские разработки и клинические испытания: растущее число клинических испытаний и разработок в области клеточной и генной терапии также является важным фактором роста рынка. Значительные инвестиции биотехнологических и фармацевтических компаний в разработку методов лечения следующего поколения способствуют формированию прибыльной бизнес-экосистемы, обеспечивая непрерывный запуск новых продуктов и расширение рынка. Согласно статье, опубликованной Национальным институтом здравоохранения (NIH) в ноябре 2023 года, передовые методы генной терапии, включая генные, клеточные и РНК-подходы, демонстрируют активное клиническое развитие: более 5500 активных испытаний проводятся, несмотря на меньшее количество исследований по редактированию генов in vivo по сравнению с более широким спектром разработок. Данные Американского общества генной и клеточной терапии показывают, что онкология доминирует в клинических исследованиях, особенно в области генной и клеточной терапии, в то время как инфекционные заболевания лидируют в исследованиях на основе РНК, что способствует расширению рынка.

Статистика глобальных клинических испытаний передовых методов генной терапии (2021-2023): тенденции рынка генной, клеточной и РНК-терапии, рост числа разрабатываемых препаратов и доминирование в онкологии.

Категория | Ценить |

Общее количество известных клинических испытаний (за все время) | 18,185 |

Активные клинические испытания | 5572 (31%) |

Испытания активной клеточной терапии | 4163 |

Активные испытания генной терапии | 2233 |

Испытания активной РНК-терапии | 930 |

Доля онкологических исследований (испытания генной терапии) | 80% (1776 испытаний) |

Доля онкологических препаратов (испытания клеточной терапии) | 68% |

Инфекционные заболевания (РНК-терапия) | 53% |

Доля онкологических препаратов (РНК-терапия) | 18% |

Начаты испытания по редактированию генов in vivo (2022 г.) | 13 |

Начаты испытания по генной терапии (2022 г.) | 77 |

Начаты испытания по генной терапии (2021 г.) | 97 |

Начаты клинические испытания некодирующих РНК (2021 г.) | 141 |

Начаты клинические испытания некодирующих РНК (2022 г.) | 119 |

Испытания мРНК для лечения инфекционных заболеваний | 429 (384 из них — в связи с COVID-19) |

Активные клинические испытания некодирующих РНК | 421 |

активные испытания мРНК | 509 |

Испытания клеточной терапии (аутоиммунные/воспалительные заболевания) | 475 |

Испытания клеточной терапии (ЦНС) | 257 |

Испытания клеточной терапии (инфекционные заболевания) | 213 |

Источник: NIH

- Переход к персонализированной медицине: регенеративные методы лечения часто являются индивидуальными для каждого пациента, то есть представляют собой аутологичное лечение. В то же время наблюдается повышенный спрос на таргетные, прецизионные методы лечения, что ускоряет их внедрение в системах здравоохранения. В июне 2024 года NIH сообщил, что персонализированная медицина трансформирует здравоохранение, интегрируя молекулярное профилирование, мультиомиксные технологии и анализ данных на основе ИИ для обеспечения точной диагностики и таргетной терапии, подходящей для отдельных пациентов. Между тем, такие достижения, как полногеномное секвенирование, жидкостная биопсия и технологии редактирования генов, такие как CRISPR-Cas9, позволяют проводить раннюю диагностику заболеваний, улучшать результаты лечения и совершать прорывы в таких областях, как рак и редкие генетические заболевания, что указывает на позитивные перспективы роста рынка в глобальном масштабе.

Одобренные препараты генной и клеточной терапии: ключевые сведения, компании-производители, показания к применению и международные разрешения.

Название продукта | Общее название | Компания-основатель | Болезни | Год первого утверждения | Утвержденные места |

Выювек | Beremagene geperpavec | Кристал Биотех | буллезный эпидермолиз | 2023 | НАС |

Адстиладрин | Nadofaragene firadenovec | Мерк | рак мочевого пузыря | 2022 | НАС |

Хемгеникс | Этанакоген дезапарвовек | uniQure | Гемофилия В | 2022 | США, ЕС, Великобритания |

Роктавиан | Валоктокоген роксапарвовек | БиоМарин | Гемофилия А | 2022 | ЕС, Великобритания |

Апстаза | Eladocagene exuparvovec | PTC Therapeutics | Дефицит ароматической L-аминокислотной декарбоксилазы | 2022 | ЕС, Великобритания |

Карвикти | Ciltacabtagene autoleucel | Legend Biotech | Миелома | 2022 | США, ЕС, Великобритания, Япония |

Скайсона | Эливальдоген автотемцель | Биография синей птицы | Адренолейкодистрофия | 2021 | НАС |

Делитак | Тесерпатурев | Даичи Санкё | Рак мозга | 2021 | Япония |

Бенода | Релмакабтагене аутолейцел | JW Therapeutics | В-клеточные лимфомы (диффузная крупноклеточная В-клеточная лимфома, фолликулярная лимфома) | 2021 | Китай |

Источник: NIH

Проблемы

- Сложность и масштабируемость производства: Одна из самых больших проблем на рынке регенеративной медицины — это производство в коммерческих масштабах. В этом контексте производство терапии на основе живых клеток, искусственно созданных тканей или лекарственных препаратов для передовой терапии требует высокоспециализированных предприятий, строгих асептических условий и проверенных процессов надлежащей производственной практики. Поэтому поддержание жизнеспособности, эффективности и однородности клеток при масштабировании от лабораторного до промышленного производства является одновременно технически сложной и дорогостоящей задачей. Кроме того, высокие затраты, риски загрязнения и технические сбои могут привести к компромиссам в отношении качества продукции и соответствия нормативным требованиям. Отсутствие стандартизированных процессов в конечном итоге замедляет сроки коммерциализации и увеличивает финансовую нагрузку на производителей, негативно влияя на количество терапевтических препаратов, доходящих до пациентов.

- Нормативно-правовые и этические барьеры: Рынок функционирует в условиях сложных и постоянно меняющихся нормативных рамок, поскольку регулирующие органы по всему миру пытаются унифицировать и регулировать новые методы лечения, такие как биологические препараты, клеточная терапия и генное редактирование. В то же время глобальные нормативные рамки постоянно меняются, что может приводить к непоследовательным процессам утверждения, а также к длительным срокам рассмотрения. Поэтому гармонизация регулирования в разных регионах считается сложной задачей, а этические вопросы, такие как использование эмбриональных клеток или технологий генного редактирования, в свою очередь, усложняют надзор. Наличие этих нормативных неопределенностей повышает риски разработки для новаторов и может задерживать доступ пациентов к новым методам лечения. Кроме того, этические дебаты вокруг стволовых клеток и генетических манипуляций усиливают общественный контроль, требуя более надежных механизмов безопасности и управления, что негативно сказывается на росте индустрии регенеративной медицины.

Размер и прогноз рынка регенеративной медицины:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

18,1% |

|

Базовый размер рынка (2025 год) |

42,5 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

189,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка регенеративной медицины:

Анализ технологического сегмента

Ожидается, что клеточная терапия, являющаяся частью технологического сегмента, займет наибольшую долю рынка регенеративной медицины — 45,6% — к концу прогнозируемого периода. Этот подтип терапии применяется для лечения широкого спектра критических заболеваний, от гематологических злокачественных новообразований до ортопедических и сердечно-сосудистых заболеваний, и имеет наиболее зрелый клинический портфель среди регенеративных методов лечения. В феврале 2026 года компания Gilead Sciences объявила о приобретении Arcellx за 7,8 млрд долларов США, получив таким образом полный контроль над препаратом anti-cel — CAR T-клеточной терапией, направленной против BCMA, для лечения множественной миеломы. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило заявку на регистрацию anti-cel, и сделка исключает разделение прибыли и роялти, ускоряя разработку и коммерциализацию, одновременно используя технологию D-домен CAR компании Arcellx для терапии следующего поколения, что означает более широкий охват сегмента.

Анализ сегментов приложений

Ожидается, что сегмент ортопедии и лечения заболеваний опорно-двигательного аппарата будет расти значительными темпами в течение указанного периода времени. Рост этого сегмента в значительной степени обусловлен широким распространением заболеваний опорно-двигательного аппарата во всем мире и растущим применением терапии на основе стволовых клеток. В июне 2024 года в статье, опубликованной NIH, было отмечено, что тканевая инженерия и регенеративная медицина предлагают многообещающие стратегии восстановления функций при заболеваниях опорно-двигательного аппарата с использованием терапии стволовыми клетками, такими как мезенхимальные стволовые клетки и стволовые клетки, полученные из жировой ткани, биоматериалов, таких как каркасы и гидрогели, а также биоактивных молекул, включая факторы роста и внешние стимулы. Таким образом, наличие таких исследований, основанных на фактических данных, указывает на сильный и устойчивый потенциал применения ортопедии и лечения заболеваний опорно-двигательного аппарата в ближайшие годы.

Анализ сегментов по типам продукции

Исходя из типа продукта, прогнозируется, что к концу 2025 года терапия стволовыми клетками займет значительную долю рынка регенеративной медицины. Рост этого сегмента эффективно обеспечивается его уникальными способностями к самообновлению и дифференцировке, что позволяет лечить заболевания, ранее считавшиеся неизлечимыми. В марте 2026 года Министерство здравоохранения, труда и социального обеспечения (MHLW) одобрило первые в мире продукты регенеративной медицины на основе индуцированных плюрипотентных стволовых клеток (iPS-клеток): RiHEART для лечения ишемической кардиомиопатии и AMCHEPRY для лечения болезни Паркинсона. Эти препараты были разработаны компаниями Cuorips Inc. и Sumitomo Pharma и основаны на десятилетиях новаторских исследований в университетах Осаки и Киото. Одобрение было предоставлено в рамках японской условной схемы, требующей подтверждения безопасности и эффективности после выхода препарата на рынок, что свидетельствует о позитивных перспективах рынка.

Наш углубленный анализ мирового рынка регенеративной медицины включает следующие сегменты:

Сегмент | Подсегменты |

Технологии |

|

Приложение |

|

Тип продукта |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок регенеративной медицины — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу прогнозного периода рынок регенеративной медицины в Северной Америке займет наибольшую долю выручки в размере 46,7%. Лидерство региона обусловлено развитой инфраструктурой здравоохранения, высокими инвестициями в НИОКР и мощным портфелем клеточной и генной терапии. В то же время благоприятная нормативно-правовая среда способствует более быстрой разработке и рассмотрению клеточной и генной терапии для лечения серьезных заболеваний. По данным Управления по контролю за продуктами и лекарствами США (FDA) от апреля 2025 года, в соответствии с Законом о лечении в XXI веке (21st Century Cures Act), методы регенеративной медицины, такие как клеточная и генная терапия, могут претендовать на статус RMAT, если они нацелены на серьезные или угрожающие жизни заболевания и демонстрируют предварительные доказательства удовлетворения неудовлетворенных медицинских потребностей. В этом контексте Управление по тканям и передовым методам лечения FDA рассматривает заявки в течение 60 дней, предоставляя или отклоняя статус с обоснованием. Таким образом, такой подход обеспечивает ускоренную разработку и рассмотрение, тем самым поддерживая инновации в регенеративной медицине для удовлетворения критически важных потребностей пациентов.

Старение населения, сталкивающегося с хроническими дегенеративными заболеваниями, и всплеск онкологических прорывов, особенно в области клеточной и генной терапии, являются основными факторами, способствующими подъему рынка регенеративной медицины в США. Ключевые лидеры отрасли и специализированные биотехнологические компании выбирают искусственный интеллект и 3D-биопечать для ускорения разработки лекарств и тканевой инженерии. Центры Medicare и Medicaid США заявили, что их модель доступа к клеточной и генной терапии (CGT), запущенная в период с января 2025 по 2026 год, представляет собой многолетнюю добровольную программу, специально разработанную для расширения доступа Medicaid к революционным методам лечения редких и тяжелых заболеваний. Кроме того, в первую очередь она сосредоточена на генной терапии серповидноклеточной анемии, в которой участвуют 34 штата и 2 производителя. Также было отмечено, что, используя соглашения, основанные на результатах лечения, которые связывают оплату с результатами лечения пациентов, модель направлена на снижение затрат, улучшение результатов лечения и уменьшение финансовой нагрузки на государственные программы Medicaid, тем самым ускоряя доступ к инновационным методам терапии.

Основной упор на исследования и разработки, поддерживаемый сетью ведущих академических учреждений и государственно-частными партнерствами, укрепляет рынок регенеративной медицины в Канаде . В то же время, сотрудничество между федеральными органами здравоохранения и биотехнологическими новаторами рассматривается как важный фактор в продвижении клинических испытаний и предоставлении пациентам страны инновационных методов лечения. В апреле 2026 года правительство Канады инвестировало 127 миллионов долларов США в компанию Aspect Biosystems и Providence Health Care в Ванкувере для укрепления экосистемы медико-биологических наук и биопроизводства в стране. Правительство выделяет почти 79 миллионов долларов США компании Aspect Biosystems для развития ее платформы биопечатных тканевых терапевтических средств на основе искусственного интеллекта для лечения серьезных метаболических и эндокринных заболеваний в партнерстве с Novo Nordisk, поддерживая клинические разработки, биопроизводство и коммерциализацию. Таким образом, подобные инвестиции направлены на укрепление позиций страны в области регенеративной медицины, медицинских исследований с использованием искусственного интеллекта и инноваций в медико-биологических науках.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок регенеративной медицины в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост в период с 2026 по 2035 год. Лидерство региона во многом обусловлено правительственными инициативами и благоприятными регуляторными реформами, которые ускоряют утверждение клинических испытаний и привлекают значительные иностранные инвестиции. Регион является мировым лидером в исследованиях стволовых клеток и все чаще применяет передовые методы генной терапии и тканевой инженерии для решения неудовлетворенных медицинских потребностей. В марте 2025 года в статье NIH сообщалось, что японский Закон о безопасности регенеративной медицины (Закон о РМ) был разработан для обеспечения безопасного и надлежащего предоставления услуг регенеративной медицины. В июне 2024 года в Закон были внесены частичные поправки, расширяющие его сферу действия и включающие генную терапию и связанные с ней технологии, предусматривающие проведение инспекций на местах и устанавливающие основания для дисквалификации сертифицированных комитетов по регенеративной медицине. В настоящее время Закон о РМ классифицирует регенеративные технологии по трем категориям риска и обязывает комитеты по сертификации регенеративной медицины (CRM) проводить проверку клинических планов, обеспечивая безопасность, научную обоснованность и соответствие нормативным требованиям, что положительно влияет на рост рынка.

Активная государственная поддержка в рамках стратегических национальных планов развития и значительное старение населения являются факторами, способствующими расширению рынка в Китае . В то же время, в специализированных промышленных парках формируются крупные биотехнологические центры, создавая конкурентную среду для отечественных новаторов и международных партнерств, ориентированных на технологии стволовых клеток и тканевую инженерию. В этом контексте Национальный фонд естественных наук Китая в августе 2023 года опубликовал руководящие принципы своей крупной исследовательской программы по регенерации и восстановлению тканей и органов. В них также отмечалось, что программа направлена на расшифровку многомерной информации о регенерации, выявление регуляторных механизмов и разработку новых моделей, технологий и стратегий для преодоления барьеров в восстановлении органов. Это финансирование поддержит проекты в таких областях, как новые модели регенерации, расшифровка многомерной информации, механизмы нарушений регенерации и стратегии вмешательства, с особым акцентом на регенерацию печени, что делает этот сегмент подходящим для стандартного роста рынка.

Рынок регенеративной медицины в Индии имеет все шансы на феноменальный рост, чему способствуют развитие фармацевтической производственной инфраструктуры и растущее число специализированных биотехнологических стартапов. Кроме того, наличие соответствующих государственных инициатив по продвижению отечественных исследований создает более благоприятную среду для клинических испытаний и государственно-частного сотрудничества. В этом контексте Индийский фонд развития брендов (IBEF) в октябре 2025 года отметил, что страна быстро продвигается в области регенеративной медицины, используя клеточную терапию, генное редактирование и тканевую инженерию для лечения различных заболеваний. Между тем, государственная поддержка в рамках таких инициатив, как Схема грантов на развитие биотехнологий и BIRAC, а также инвестиции, такие как центр производства стволовых клеток в Хайдарабаде стоимостью 54 миллиона долларов США, ускоряют исследования и разработки, а также клинические испытания, включая первое в Индии испытание генной терапии человека для лечения гемофилии А. Таким образом, благодаря этим факторам страна имеет все шансы стать ведущим игроком в области регенеративной медицины, предлагая тем самым улучшенные результаты лечения пациентов и экономический рост.

Анализ европейского рынка

Европейский рынок регенеративной медицины занимает прочное положение в глобальной динамике, в основном благодаря высокоразвитой исследовательской экосистеме и сложной нормативно-правовой базе. Рост региона также поддерживается как государственным финансированием, так и частными инвестициями, а также присутствием ключевых игроков рынка. В апреле 2025 года CUTISS сообщила о завершении раунда финансирования серии C на сумму 62 миллиона долларов США, в результате чего общий объем привлеченных средств превысил 138 миллионов долларов США. Финансирование будет направлено на поддержку клинических испытаний III фазы и коммерциализацию denovoSkin — персонализированного биоинженерного кожного трансплантата для пациентов с ожогами и нуждающихся в реконструктивной хирургии. Кроме того, CUTISS подписала соглашение с Rode Kruis Ziekenhuis в Нидерландах о создании своего первого международного производственного предприятия, что укрепит ее глобальную экспансию в области терапии кожных тканей. Таким образом, подобная бизнес-экосистема позволит Европе занять лидирующие позиции в категории регенеративной медицины.

Централизованная сеть научно-исследовательских институтов и специализированных биотехнологических кластеров является движущей силой роста рынка регенеративной медицины в Германии . Этот сектор развивается благодаря постоянным инновациям в клеточной терапии и тканевой инженерии. Рынок страны также подпитывается производственной инфраструктурой и сильным акцентом на трансляционную медицину. В этом контексте Закон о медицинских исследованиях (MFG), вступивший в силу в октябре 2024 года, направлен на укрепление позиций Германии как центра инновационных медицинских исследований. Кроме того, он упрощает процедуру утверждения клинических испытаний, снижает административную нагрузку и расширяет доступ к данным исследований. В то же время Федеральный институт лекарственных средств и медицинских изделий и Институт Пауля Эрлиха обеспечивают скоординированное руководство и ускоренные регуляторные процедуры, тем самым ускоряя медицинские инновации и содействуя трансляционным исследованиям, включая регенеративную терапию.

Рынок регенеративной медицины в Великобритании стремительно растет благодаря высокоинтегрированной экосистеме медико-биологических наук. Рынок страны в значительной степени поддерживается государственными инициативами и специализированными производственными центрами, специально созданными для ускорения пути от лабораторных исследований до применения у пациентов. В августе 2025 года правительство Великобритании объявило об инвестициях в размере 37 миллионов долларов США с основной целью создания Британской биофабрики РНК в Дарлингтоне. Кроме того, это предприятие ускорит разработку РНК-терапии, которая быстрее, адаптируемее и точнее, чем традиционные лекарства, и потенциально может использоваться для лечения рака, сердечно-сосудистых заболеваний и инфекционных болезней. Биофабрика расположена в Центре передового опыта CPI в области РНК и обеспечит доступное производство РНК клинического класса для ранних испытаний и повышения устойчивости к пандемиям, что положительно повлияет на расширение рынка.

Ключевые игроки рынка регенеративной медицины:

- Novartis AG (Швейцария)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Компания Bristol Myers Squibb (США)

- Gilead Sciences, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- Smith & Nephew plc (Великобритания)

- Medtronic plc (Ирландия)

- Bluebird Bio, Inc. (США)

- CRISPR Therapeutics (Швейцария)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- JCR Pharmaceuticals Co., Ltd. (Япония)

- Mesoblast Ltd (Австралия)

- RACTHERA Co., Ltd. (Япония)

- Сумитомо Фарма (Япония)

- Сумитомо Химикал (Япония)

- Регенеративная медицина Минарис (Германия)

- WuXi Advanced Therapies (Китай)

- Minaris Advanced Therapies (США)

- Авита Медикал, Инк. (Австралия)

- MEDIPOST Co., Ltd. (Южная Корея)

- Celltrion, Inc. (Южная Корея)

- Адванселлс (Индия)

- Пандорум Технологии (Индия)

- REGEN HealthCare Sdn Bhd (Малайзия)

- StemFinityCord Malaysia (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Novartis AG признана мировым лидером в области регенеративной медицины и клеточной терапии, в частности, в платформах CAR-T и генной терапии. Кроме того, компания активно инвестирует в расширение биомедицинских исследовательских центров и возможностей генной и клеточной терапии следующего поколения для ускорения прорывов в персонализированной медицине.

- Компания Gilead Sciences, Inc., через свое подразделение Kite, является еще одним доминирующим игроком на рынке клеточной регенеративной терапии, особенно в области лечения онкологических заболеваний с помощью CAR T-клеток. В то же время, Kite получила статус передовой терапии в области регенеративной медицины и продемонстрировала положительные клинические данные по исследуемым препаратам, тем самым укрепив свою ориентацию на лечебную клеточную иммунотерапию.

- Компания AbbVie Inc. признана крупной биофармацевтической компанией, проявляющей растущий интерес к регенеративным методам лечения, особенно в области передовых биологических препаратов и клеточной терапии. Фирма вкладывает значительные средства в технологии, которые объединяют регенеративную медицину с новыми терапевтическими методами.

- Компания Amgen Inc. уделяет большое внимание разработке новаторских терапевтических средств для человека, включая новые биологические препараты и регенеративные процессы, направленные на лечение серьезных заболеваний, таких как рак и аутоиммунные заболевания. Компания сочетает мощные научно-исследовательские разработки с масштабируемым производством для продвижения революционных методов лечения.

- Компания Medtronic plc является ключевым игроком в этой области, выделяясь своим сочетанием регенеративных устройств и биопрепаратов, особенно в области ортобиологических и хирургических решений, способствующих регенерации тканей. Кроме того, компания объединяет передовое оборудование с регенеративной наукой и внедряет инновации в области восстановления опорно-двигательного аппарата и лечения травм.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке:

Рынок регенеративной медицины представляет собой сочетание крупных транснациональных фармацевтических и биотехнологических компаний, таких как Novartis, AbbVie, Gilead, со специализированными новаторами в области клеточной и генной терапии, такими как Bluebird Bio, CRISPR Therapeutics, а также передовыми биопрепаратами и медицинскими устройствами, такими как Medtronic, Thermo Fisher. Стратегические инициативы ведущих игроков включают значительные инвестиции в НИОКР, слияния и поглощения, а также партнерства для ускорения коммерциализации клеточной, генной терапии и решений в области тканевой инженерии. В то же время региональные игроки в Азиатско-Тихоокеанском регионе, такие как MEDIPOST в Южной Корее и Advancells в Индии, укрепляют инновации посредством сотрудничества и локального клинического внедрения, расширяя глобальное присутствие. В декабре 2024 года Sumitomo Chemical и Sumitomo Pharma объявили о создании RACTHERA Co., Ltd., совместного предприятия, в значительной степени ориентированного на регенеративную медицину и клеточную терапию. Помимо этого конкретного партнерства, компания Sumitomo Pharma обладает опытом в области терапии с использованием индуцированных плюрипотентных стволовых клеток, а Sumitomo Chemical – сильными сторонами в области промышленного инжиниринга и управления качеством.

Обзор корпоративного сектора рынка регенеративной медицины:

Последние события

- В марте 2026 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило ускоренное одобрение препарату Kresladi (marnetegragene autotemcel), который является первой генной терапией для лечения тяжелого дефицита адгезии лейкоцитов I типа (LAD-I). В этом методе лечения используются собственные стволовые клетки пациента, генетически модифицированные для восстановления иммунной функции путем введения функциональных генов ITGB2.

- В ноябре 2025 года компания CRISPR Therapeutics объявила о положительных результатах первой фазы клинических испытаний CTX310, своей терапии CRISPR/Cas9 для лечения ANGPTL3 in vivo. Однократное внутривенное введение показало устойчивое, дозозависимое снижение уровня ANGPTL3, триглицеридов и холестерина ЛПНП при самой высокой дозе.

- В мае 2025 года компании Minaris Regenerative Medicine и WuXi Advanced Therapies объединились, образовав Minaris Advanced Therapies — глобальную компанию по разработке и производству клеточной терапии со штаб-квартирой в Филадельфии. Новая компания располагает 42 чистыми помещениями и развитой инфраструктурой и стремится ускорить внедрение следующей волны коммерческой клеточной терапии.

- Report ID: 1884

- Published Date: Dec 23, 2024

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.