Перспективы рынка платежей в реальном времени:

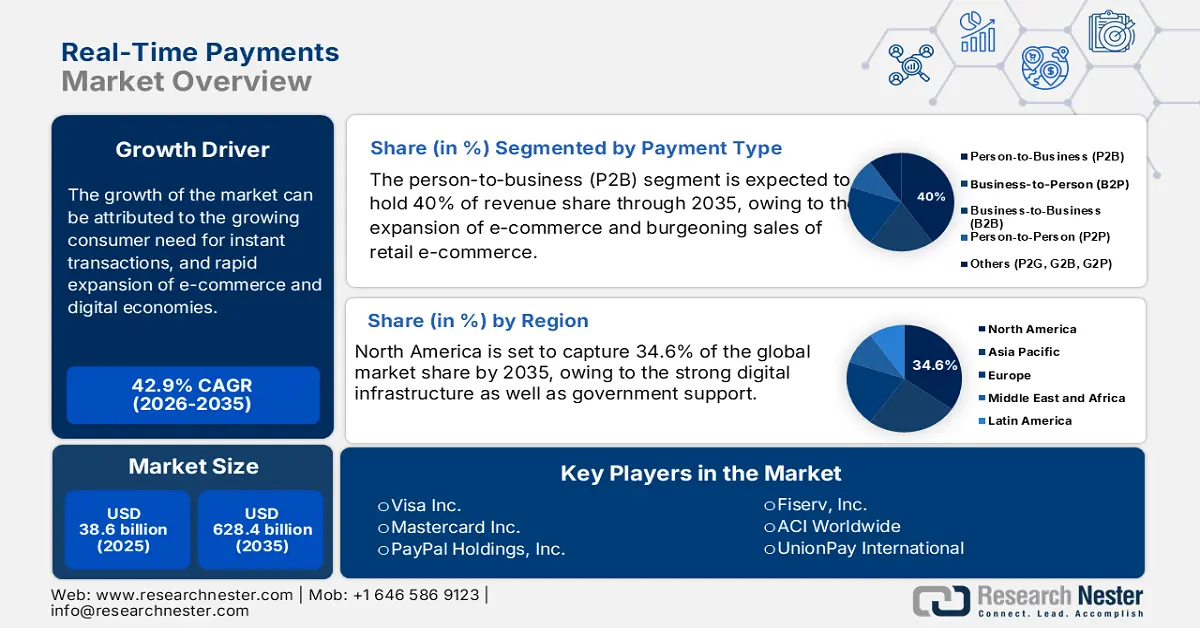

Объем рынка платежей в режиме реального времени в 2025 году оценивался в 38,6 млрд долларов США и, по прогнозам, достигнет 628,4 млрд долларов США к концу 2035 года, увеличившись в среднем на 42,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка платежей в режиме реального времени оценивается в 49,2 млрд долларов США.

Рынок платежей в реальном времени (RTP) стремительно растёт благодаря технологическому развитию и одобрению регулирующих органов. Лидером стала Индия, где на платформу UPI приходится значительное количество глобальных транзакций RTP. Другие страны, такие как США и Китай, также быстро создают собственные RTP (FedNow и WeChat Pay). Европа также добивается прогресса: правительство Швейцарии намерено создать полноценную систему мгновенных платежей к 2026 году. Использование стандартов обмена сообщениями ISO 20022 повысило безопасность и эффективность платежей, а новые технологии, такие как биометрическая аутентификация, обеспечивают дополнительную защиту от мошенничества. Внедрение цифровых кошельков и мобильных платежных опций также меняет то, как мы обычно проводим транзакции. Попытки инициировать трансграничные реальные. На этот раз платежи являются лишь дополнительным фактором того, что рынок RTP продолжит расти, демонстрируя значимое и преобразующее движение к более быстрым моделям для предоставления более доступных систем.

Рынок платежей в реальном времени: факторы роста и проблемы

Драйверы роста

- Растущая потребность потребителей в мгновенных транзакциях : по мере того, как электронная коммерция, мобильный банкинг и цифровые кошельки становятся всё более распространёнными, люди совершают финансовые транзакции чаще и через различные каналы, тем самым формируя растущие ожидания мгновенной обработки платежей в режиме реального времени. Традиционные платёжные операции могут занимать часы или даже дни, в то время как RTP-платежи позволяют мгновенно переводить средства, обеспечивая при этом более удобный пользовательский опыт и доверие к процессу оплаты. Более того, в эпоху цифровых технологий современные потребители не боятся задержек при переводе денег и оплате счетов. Таким образом, мгновенные платежи позволяют потребителям лучше контролировать свои личные финансы.

- Стремительное развитие электронной коммерции и цифровой экономики: организации и потребители, взаимодействующие онлайн, стремятся найти быстрые, безопасные и бесперебойные способы обмена деньгами. Традиционные способы оплаты, характеризующиеся значительными задержками или временем обработки, просто не работают в цифровой экономике, где покупки, подписки и услуги совершаются мгновенно. Мгновенный перевод средств, обеспечиваемый платежами в режиме реального времени, улучшает качество обслуживания клиентов, снижая процент отказа от покупок и повышая удовлетворенность онлайн-покупками. Более быстрый денежный поток и ликвидность также выгодны платформам электронной коммерции, торговым площадкам и поставщикам цифровых услуг, использующим системы RTP, поскольку им не приходится ждать несколько дней, чтобы обработать платеж.

- Растущие проблемы кибербезопасности: Современные RTP-системы, как правило, обладают мощными функциями безопасности, такими как токенизация, шифрование, биометрическая аутентификация и предотвращение мошенничества в режиме реального времени, что делает их менее уязвимыми к кибератакам, чем традиционные системы, которые обрабатывают транзакции пакетами и проверяют их подлинность позже. В условиях роста числа кибератак, таких как утечки данных, кража личных данных и мошенничество с платежами, заинтересованным сторонам нужна система, способная быстро реагировать на уязвимости, связанные с риском мошенничества. Кроме того, финансовые учреждения и поставщики платежных услуг обязаны соблюдать высокие стандарты защиты данных и предотвращения мошенничества, предписанные регулирующими органами.

Электронная коммерция и общий объем розничных продаж в США – II квартал 2025 г. (оценка Бюро переписи населения)

Метрическая | Оценка на 2 квартал 2025 года | Изменение по сравнению с предыдущим кварталом (1 квартал 2025 г. → 2 квартал 2025 г.) | Изменение по сравнению с прошлым годом (2 квартал 2024 г. → 2 квартал 2025 г.) | Доля в общем объеме розничных продаж |

Продажи электронной коммерции | 304,2 млрд долларов | +1,4% (±0,9%) | +5,3% (±1,2%) | 16,3% |

Общий объем розничных продаж | 1865,4 млрд долларов США | +0,4% (±0,4%)* | +3,9% (±0,4%) | — |

Продажи электронной коммерции | 292,9 млрд долларов | +6,2% (±0,9%) | +5,3% (±1,2%) | 15,5% |

Общий объем розничных продаж | — | — | +3,8% (±0,4%) | — |

Источник: Бюро переписи населения Министерства торговли.

Динамика объемов безналичных платежей в США (2000–2022 гг., в триллионах долларов)

Год | Проверки | Дебетовые переводы ACH | Переводы кредитов ACH | Кредитные карты | Непредоплаченные дебетовые карты | Предоплаченные дебетовые карты |

2000 | ~40 | ~9 | ~9 | ~1 | ~0,5 | ~0,2 |

2003 | ~41 | ~12 | ~12 | ~1,5 | ~0,6 | ~0,2 |

2006 | ~42 | ~13 | ~18 | ~2 | ~1 | ~0,3 |

2009 | ~34 | ~15 | ~22 | ~2 | ~1 | ~0,3 |

2012 | ~27 | ~19 | ~28 | ~2,5 | ~1,5 | ~0,3 |

2015 | ~26 | ~19 | ~32 | ~3 | ~2 | ~0,3 |

2016 | ~26 | ~19 | ~32 | ~3 | ~2 | ~0,3 |

2017 | ~26 | ~19 | ~32 | ~3,5 | ~2,5 | ~0,3 |

2018 | ~26 | ~22 | ~38 | ~4 | ~3 | ~0,3 |

2019 | ~26 | ~22 | ~38 | ~4 | ~3 | ~0,3 |

2020 | ~26 | ~22 | ~38 | ~4 | ~3 | ~0,3 |

2021 | ~27 | ~30 | ~45 | ~5 | ~3,5 | ~0,4 |

2022 | ~28 | ~31 | ~55 | ~6 | ~4 | ~0,5 |

Источник: Совет управляющих Федеральной резервной системы.

Проблемы

- Строгие правила защиты данных: строгие требования к защите данных ограничивают развитие и распространение сектора платежей в режиме реального времени. Платежные провайдеры должны вкладывать значительные ресурсы в соблюдение нормативных требований и требований, включая меры безопасности, связанные с соблюдением GDPR и CCPA, шифрование данных и оплату юридических сборов, связанных с соблюдением требований. Эти правила также ограничивают мгновенный обмен конфиденциальной финансовой информацией между банками, торговыми точками и платежными системами. Это еще один фактор, усложняющий разработку оптимизированных систем мгновенных платежей.

- Непомерные расходы на кибербезопасность: Высокая стоимость кибербезопасности сдерживает рост сектора платежей в режиме реального времени. Системы платежей в режиме реального времени предполагают мгновенную передачу ценной финансовой информации, что делает их настоящей мишенью для кибератак. В результате у организаций нет иного выбора, кроме как инвестировать в новейшие технологии, включая, помимо прочего, шифрование, обнаружение мошенничества, предотвращение вторжений и непрерывный мониторинг для обеспечения безопасности своих транзакций. Эти значительные расходы могут особенно обременить небольших провайдеров и финтех-стартапы. Это затрудняет выход на этот рынок и его развитие.

Размер и прогноз рынка платежей в реальном времени:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

42,9% |

|

Размер рынка базового года (2025) |

38,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

628,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка платежей в реальном времени:

Анализ сегмента типа платежа

Ожидается, что сегмент рынка «от человека к бизнесу» (P2B) будет занимать наибольшую долю выручки в 40% к концу 2035 года. Рост обусловлен расширением электронной коммерции и растущими продажами розничной электронной коммерции. Возросшее предпочтение среди потребителей скорости и удобства при совершении платежей стимулирует спрос на решения для мгновенных платежей. Компании внедряют платежи в реальном времени, чтобы лучше управлять своими денежными потоками, сокращать циклы платежей и улучшать качество обслуживания клиентов. Развитие услуг цифровых кошельков и мобильных платежей также способствовало росту P2B. Даже несмотря на то, что все больше розничных и сервисных поставщиков начинают предлагать функции мгновенных платежей, доля потребителей, использующих мгновенные платежи, будет продолжать расти; потребители, несомненно, привыкнут к более выгодным расходам благодаря улучшенным инвестициям в платежную инфраструктуру и повышению доверия к цифровым платежам.

Анализ сегмента режима развертывания

Облачный сегмент, вероятно, будет занимать значительную долю рынка благодаря масштабируемости и экономической эффективности. Платежные решения, безопасно предоставляемые в облаке, позволяют компаниям масштабировать свою деятельность в зависимости от спроса. Это особенно важно, когда компании предлагают продавцам платежи в режиме реального времени, которые должны быть высокопроизводительными и способны эффективно обрабатывать большой объем транзакций. Кроме того, облачные сервисы, как правило, требуют меньших первоначальных капитальных затрат и текущих затрат на обслуживание благодаря подписке и модели оплаты по факту использования. Облако также позволяет компаниям чаще внедрять новые функции и обновления благодаря своей изначальной способности стимулировать инновации и повышать безопасность.

Анализ сегмента компонента

Сегмент решений доминировал на рынке платежей в режиме реального времени, поскольку компании активно инвестировали в платёжные решения, обеспечивающие мгновенные, безопасные и эффективные транзакции. Такие решения, как программные платформы, платёжные шлюзы и API, необходимы для обработки платежей в режиме реального времени. Эти решения были приоритетом для компаний, пытающихся удовлетворить потребности потребительского рынка, требующего более быстрых платежей и конкурентоспособного платёжного опыта в условиях быстро меняющейся цифровой экономики. Кроме того, внедрение передовых технологий, таких как искусственный интеллект, машинное обучение и блокчейн, в платёжные решения обеспечивало безопасность и эффективность, а также способствовало внедрению этих возможностей, занимая при этом огромную долю рынка.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип оплаты |

|

Режим развертывания |

|

Компонент |

|

Размер предприятия |

|

Отрасль конечного потребления |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок платежей в реальном времени — региональный анализ

Обзор рынка Северной Америки

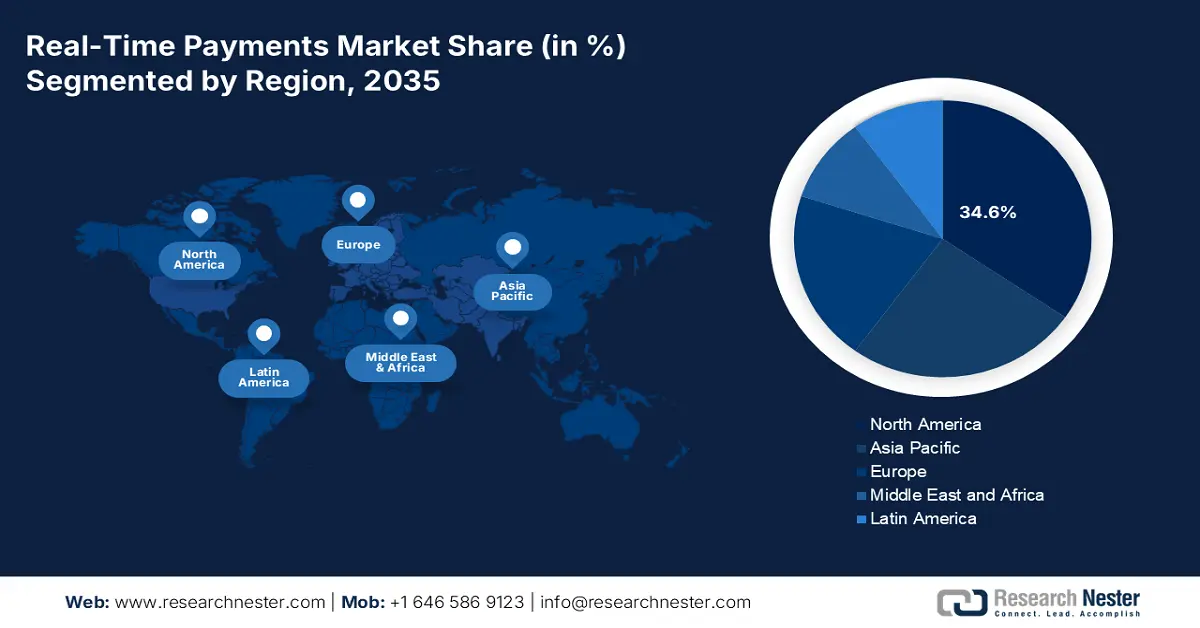

Ожидается, что доля рынка платежей в реальном времени в Северной Америке в выручке к 2035 году составит 34,6%. Росту способствуют развитая цифровая инфраструктура и государственная поддержка. Рынок RTP также выигрывает от развития сетей 5G. Кроме того, потребительский спрос на мгновенные платежи и принцип «купи сейчас, плати потом» также будут способствовать росту рынка, особенно в сфере электронной коммерции. В Канаде ISED инвестировал в сокращение цифрового неравенства в стране, субсидируя эту услугу и способствуя подключению более 1,5 миллионов домохозяйств к широкополосному интернету в 2023 году. Кроме того, внедрение ИИ для обнаружения мошенничества банками и государственные расходы на ИКТ играют важную роль в расширении рынка.

Рынок платежей в реальном времени в США стремительно развивается благодаря расширению сети RTP Клиринговой палаты (RTP) на множество новых банков и кредитных союзов. RTP и FedNow обеспечили банкам и кредитным союзам по всей территории США широкий доступ к мгновенным платежам. Потребители и бизнес-пользователи всё чаще требуют, чтобы платежи проводились и обрабатывались в режиме 24/7. Этот сдвиг также подкрепляется финтех-инновациями, поскольку цифровые кошельки и приложения становятся всё более распространенными и интегрируют платежи в режиме реального времени. В бизнес-секторе платежи в реальном времени поддерживают платежные потоки B2B и позволяют компаниям контролировать денежные потоки в режиме реального времени.

Ожидается, что платежи в режиме реального времени в Канаде будут стремительно расти, поскольку Payments Canada реализует планы модернизации системы Real-Time Rail (RTR). Кроме того, нормативная поддержка открытого банкинга и развитие цифровых финансовых услуг способствуют формированию более конкурентоспособной и инновационной платежной экосистемы. Финтех-компании начали интегрироваться и сотрудничать с традиционными финансовыми учреждениями для предоставления услуг платежей в режиме реального времени в сфере потребительских и корпоративных платежей. Кроме того, интерес к трансграничным платежам в режиме реального времени, особенно в США, и интерес к цифровой трансформации в различных отраслях создают мощный импульс для платежей в режиме реального времени в Канаде.

Обзор рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к 2035 году на долю Азиатско-Тихоокеанского региона, осуществляющего платежи в режиме реального времени, будет приходиться 33,3% от общего мирового оборота. Рост обусловлен ростом проникновения смартфонов, государственными программами и внедрением сетей 5G. Также обнадеживает тот факт, что некоторые правительства оказывают определённую регуляторную поддержку отрасли, способствуя её росту и внедрению. Кроме того, рынок платежей в режиме реального времени в Индии является самым быстрорастущим, что обусловлено растущим признанием унифицированного платёжного интерфейса (UPI) и растущей зависимостью от искусственного интеллекта для выявления мошенничества.

Индия быстро стала одним из самых быстрорастущих рынков платежей в режиме реального времени в мире, чему способствовали, главным образом, такие государственные инициативы, как UPI, положившие начало цифровой революции в платежной экосистеме Индии. Это стало возможным благодаря переводам средств с банковских счетов в режиме реального времени с минимальными затратами и круглосуточной доступностью для потребителей и продавцов. Всё это способствовало развитию инфраструктуры благодаря широкому распространению смартфонов в Индии, большому количеству населения, не охваченного банковскими услугами или недостаточно охваченного ими, но быстро переходящего на цифровые технологии, а также государственным инициативам, стимулирующим переход к безналичным платежам.

Сектор платежей в режиме реального времени в Китае процветает благодаря тому, что мобильные платежные платформы, такие как Alipay и WeChat Pay, внедрили системы платежей в режиме реального времени в повседневную жизнь. Стратегия китайского правительства в области цифровой экономики в сочетании с мощной финтех-экосистемой привела к формированию устойчивого рынка, на котором платежи в режиме реального времени доступны даже для небольших сумм. Более того, развитие цифрового юаня (e-CNY) поддерживает инфраструктуру для мгновенных платежей.

Обзор европейского рынка

Европейский рынок платежей в режиме реального времени демонстрирует рост благодаря поддержке со стороны регулирующих органов, активному стремлению к цифровизации и спросу потребителей на скорость и удобство. Одним из основных факторов роста является инициатива Европейского союза, реализуемая через систему мгновенных кредитных переводов SEPA (SCT Inst), которая способствует платежам в евро в режиме реального времени в государствах-членах. Поддержка со стороны регулирующих органов укрепляет доверие к системам платежей в режиме реального времени и способствует их согласованности и совместимости. Пользователи и компании в Европе быстро перешли на цифровые и бесконтактные платежи, во многом благодаря росту электронной коммерции, мобильного банкинга и инновациям финтех-компаний.

Ожидается, что рынок платежей в режиме реального времени во Франции будет расти в связи с растущей цифровой трансформацией банковской и финансовой сферы. Французское правительство и регулирующие органы поддерживают внедрение мгновенных платежей посредством политических инициатив. Кроме того, растущий потребительский спрос на более быстрые и удобные платежи, особенно в сфере электронной коммерции и одноранговых переводов, побуждает банки и финтех-компании инвестировать в инфраструктуру для платежей в режиме реального времени.

В Германии также наблюдается устойчивый рост рынка платежей в режиме реального времени, чему способствуют технологически грамотное население, устойчивый банковский рынок и растущая популярность цифровых платежей. Широкое внедрение системы мгновенных платежей SEPA ещё больше упростило внедрение решений для мгновенных платежей в банках. Рост числа B2B-платежей и государственных платежей, требующих более быстрых расчётов, также побуждает учреждения внедрять и обновлять свои процессы, включая возможности работы в режиме реального времени. Это направлено на повышение операционной эффективности и повышение удовлетворенности клиентов.

Ключевые игроки рынка платежей в реальном времени:

- Обзор компании?

- Бизнес-стратегия?

- Основные предложения продуктов?

- Финансовые показатели?

- Ключевые показатели эффективности?

- Анализ рисков?

- Недавние разработки?

- Региональное присутствие?

- SWOT-анализ?

Рынок платежей в реальном времени сталкивается с серьёзной конкуренцией со стороны технологических инноваций и региональных регуляторов. В США действуют такие крупные игроки, как Visa и Mastercard, каждая из которых имеет глобальную сеть. Китайская Alipay прочно обосновалась благодаря своему мобильному кошельку. Все заинтересованные стороны реализуют свои стратегические инициативы. Все они проявляют большой интерес к технологиям 5G и блокчейну, которые открывают новые возможности для скорости и безопасности.

Название компании | Страна происхождения | Доля рынка (2025) |

Visa Inc. | США | 15% |

Mastercard Inc. | США | 14% |

PayPal Holdings, Inc. | США | 10,2% |

Fiserv, Inc. | США | 8,1% |

ACI во всем мире | США | 6% |

Alipay (Ant Group) | Китай | хх% |

UnionPay International | Китай | хх% |

NPCI (Национальная платежная корпорация Индии) | Индия | хх% |

Paytm (One97 Communications) | Индия | хх% |

Корпорация NEC | Япония | хх% |

Samsung Pay (Samsung Electronics) | Южная Корея | хх% |

LINE Pay (Корпорация LINE) | Япония | хх% |

Адьен, Невада | Нидерланды | хх% |

Worldpay (FIS) | Великобритания | хх% |

Группа BPAY | Австралия | хх% |

Ниже приведены области, охватываемые каждой компанией на рынке платежей в реальном времени: ?

Последние события

- В мае 2025 года Balance, финансовая инфраструктурная платформа для B2B-торговли, объявила о запуске нового инструмента для платежей в режиме реального времени, предлагающего ритейлерам мгновенное подтверждение платежей и упрощающего взаимодействие с клиентами.

- В апреле 2025 года Visa заключила партнерские соглашения с Anthropic, IBM, Microsoft, Mistral AI, OpenAI, Perplexity и представила интеллектуальную технологию, которая открывает новую эру в коммерции и позволяет агентам на базе ИИ обрабатывать платежи в сети Visa.

- Report ID: 5157

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.