Обзор рынка полимерного бетона:

Объем рынка полимерного бетона в 2025 году оценивался в 655,8 млрд долларов США и, согласно прогнозам, достигнет 1,21 трлн долларов США к концу 2035 года, увеличиваясь на 6,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли полимерного бетона оценивался в 697,7 млрд долларов США.

Государственные инвестиции в инфраструктуру и программы восстановления активов являются основными драйверами роста рынка полимерного бетона в различных секторах, таких как водный транспорт и промышленные объекты. Кроме того, такие факторы, как химическая стойкость и превосходная долговечность, а также снижение долгосрочных затрат на техническое обслуживание, стимулируют внедрение полимерного бетона. Согласно данным Министерства транспорта США за февраль 2023 года, на новые федеральные расходы было выделено 550 миллиардов долларов, в том числе 110 миллиардов долларов на дороги и мосты, причем значительная часть средств была направлена на ремонт, восстановление дорожного покрытия и структурную реконструкцию, а не на новое строительство. Кроме того, отчет Альянса за инновации и инфраструктуру за июнь 2024 года показывает, что почти 42% мостов в США имеют возраст 50 лет, а 7,5% мостов имеют структурные дефекты, что стимулирует спрос на быстротвердеющие, коррозионностойкие ремонтные материалы, используемые для покрытия проезжей части, ремонта швов, дренажных элементов и сборных конструкций.

Аналогично, данные Всемирного института ресурсов за май 2022 года показывают, что двухпартийный закон об инфраструктуре примерно распределил инвестиции в мосты, общественный транспорт, дороги и железные дороги, при этом на наземный транспорт было выделено 600 миллиардов долларов США из примерно 1 триллиона долларов США, предусмотренных законом. Эти данные указывают на устойчивые закупки долговечных ремонтных материалов в рамках программ, финансируемых из федерального бюджета, а не на циклический спрос со стороны частного строительства. Более того, очистка сточных вод и борьба с промышленной коррозией представляют собой второй структурно устойчивый столп спроса. Как указано в отчете Агентства по охране окружающей среды США за май 2024 года, почти 630 миллиардов долларов США потребуется в течение 20 лет для поддержания и модернизации инфраструктуры питьевой воды и сточных вод, включая очистные сооружения, насосные станции и канализационные сети. В совокупности эти данные указывают на прямую поддержку использования полимерного бетона для нового строительства и ремонта.

Ключ Полимерный бетон Сводка рыночной аналитики:

Основные региональные особенности:

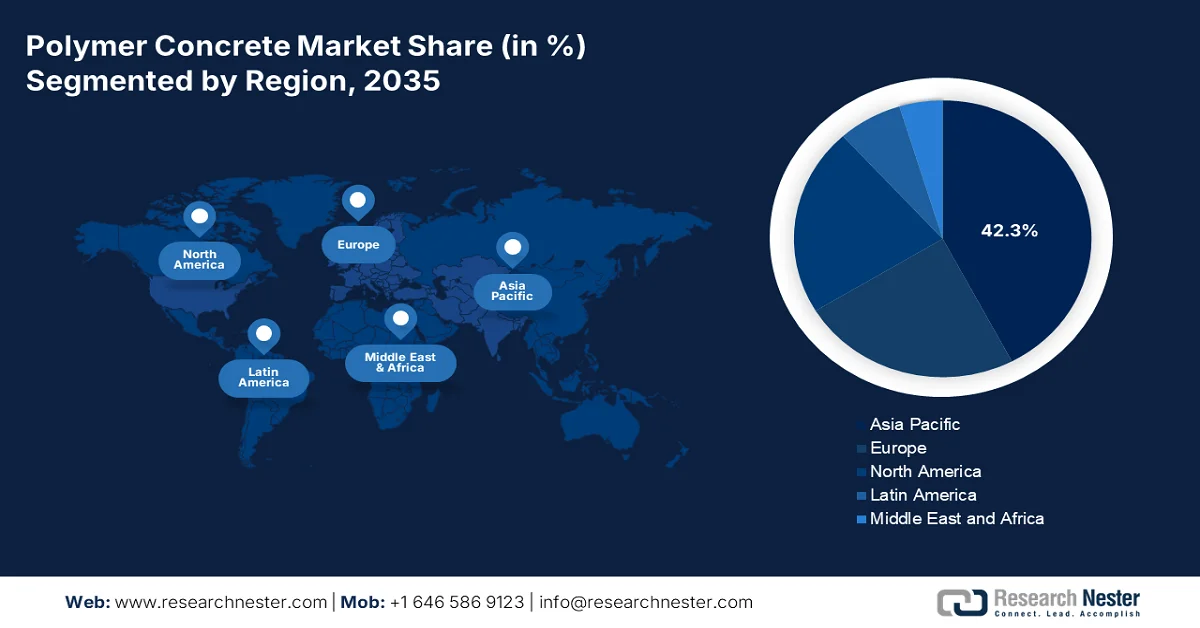

- Ожидается, что к 2035 году на долю Азиатско-Тихоокеанского региона придется 42,3% выручки на рынке полимерного бетона, что отражает сильное региональное доминирование, поддерживаемое масштабной урбанизацией и расширением общественной инфраструктуры, подкрепленными государственными программами модернизации инфраструктуры.

- В Северной Америке сохраняется стабильная динамика внедрения новых технологий на протяжении всего прогнозируемого периода, при этом устойчивый спрос на модернизацию транспортной и водной инфраструктуры обусловлен строгими требованиями к соблюдению экологических норм.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент производства сборных железобетонных конструкций займет более 60,5% рынка полимерного бетона, чему способствуют высокое качество, контролируемое на заводе, ускоренная установка и сокращение сроков реализации проектов, обусловленные спросом на эффективные и высококачественные инфраструктурные решения.

- Ожидается, что к 2035 году сегмент полимерного бетона займет значительную долю рынка, что обусловлено его высокой химической стойкостью, быстрым отвердением и длительным сроком службы в сложных условиях эксплуатации, а также поддержкой со стороны государства в рамках модернизации инфраструктуры.

Основные тенденции роста:

- Государственное финансирование инфраструктуры водоснабжения и водоотведения

- Инициативы правительства по снижению промышленной коррозии

Основные проблемы:

- Высокая волатильность цен на сырье и его себестоимость.

- Конкуренция со стороны уже существующих материалов-заменителей.

Ключевые игроки: BASF SE (Германия), Dow Inc. (США), Sika AG (Швейцария), Mapei SpA (Италия), Fosroc International Ltd. (Великобритания), Wacker Chemie AG (Германия), Dudick Inc. (США), Kwik Bond Polymers LLC (США), Forte Composites Inc. (США), ACO Group (Германия), Sauereisen (США), Citadel Flooring (Великобритания), Simplex Chemical Resins Co. (Индия), Hexion Inc. (США), Ulma - Architectural Solutions (Испания), Armorock (США), Hankon Co., Ltd. (Южная Корея), Toagosei Co., Ltd. (Япония), Civacon (Австралия), Cormix Construction Chemicals (Малайзия).

Глобальный Полимерный бетон Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 655,8 млрд долларов США.

- Размер рынка в 2026 году: 697,7 млрд долларов США.

- Прогнозируемый объем рынка: 1,21 триллиона долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,3% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Германия, Япония, Индия

- Развивающиеся страны: Индия, Вьетнам, Индонезия, Бразилия, Мексика

Last updated on : 5 February, 2026

Рынок полимерного бетона: факторы роста и проблемы

Факторы роста

- Государственное финансирование инфраструктуры водоснабжения и водоотведения: федеральные инвестиции США в системы питьевого водоснабжения, водоотведения и ливневой канализации являются прямым драйвером роста рынка полимерного бетона благодаря масштабу, продолжительности и требованиям к материалам проектов, финансируемых Агентством по охране окружающей среды (EPA). Согласно данным EPA США за май 2024 года, двухпартийный закон об инфраструктуре президента Байдена выделяет 50 миллиардов долларов на модернизацию водной инфраструктуры, включая почти 13 миллиардов долларов на управление сточными и ливневыми водами, а государственный оборотный фонд чистой воды профинансировал более 160 миллиардов долларов в инфраструктурных проектах. Эти средства направляются в муниципальные канализационные сети, насосные станции и очистные сооружения, где приоритет отдается коррозионной стойкости и длительному сроку службы для снижения затрат на техническое обслуживание в течение всего жизненного цикла. Поскольку коммунальные предприятия все чаще приводят решения о закупках в соответствие с целями долговечности и срока службы активов в рамках федерального финансирования, внедрение полимерного бетона выигрывает от предсказуемых многолетних государственных капитальных затрат, а не от краткосрочных строительных циклов.

- Инициативы правительства по снижению промышленной коррозии: обезвоживание активов, вызванное коррозией, стимулирует государственные и квазигосударственные закупки полимерного бетона на рынке промышленных и коммунальных предприятий. Согласно данным IOP Science за 2022 год, мировые затраты на борьбу с коррозией превысили 2,5 триллиона долларов США, при этом наиболее пострадавшими государственными активами являются объекты водоотведения, энергетики и транспортной инфраструктуры. Правительства все чаще включают меры по снижению коррозии в капитальное планирование промышленных зон, портов и коммунальных предприятий, находящихся в государственной собственности. Министерство энергетики США также выделяет борьбу с коррозией как приоритет в планировании устойчивости энергетической инфраструктуры. Более того, спрос на промышленный полимерный бетон все чаще определяется политикой, а не является дискреционным, и связан с государственной собственностью на активы и поддерживаемыми государством программами повышения устойчивости промышленности.

Глобальная стоимость коррозии в зависимости от региона

Экономические регионы | Сельское хозяйство CoC млрд долларов США | Промышленный комитет по контролю (CoC) — млрд долларов США | Услуги CoC, млрд долларов США | Общая сумма CoC в миллиардах долларов США | Общий ВВП (млрд долларов США) | CoC % ВВП |

НАС | 2.0 | 303.2 | 146.0 | 451.3 | 16,720 | 2,7% |

Индия | 17.7 | 20.3 | 32.3 | 70.3 | 1670 | 4,2% |

Европейский регион | 3.5 | 401 | 297 | 701.5 | 18,331 | 3,8% |

арабский мир | 13.3 | 34.2 | 92,6 | 140.1 | 2789 | 5,0% |

Китай | 56.2 | 192.5 | 146.2 | 394.9 | 9330 | 4,2% |

Россия | 5.4 | 37.2 | 41.9 | 84,5 | 2113 | 4,0% |

Япония | 0,6 | 45.9 | 5.1 | 51.6 | 5,002 | 1,0% |

Четыре азиатских тигра + Макао | 1.5 | 29.9 | 27.3 | 58.6 | 2302 | 2,5% |

Другие | 52.4 | 382,5 | 117.6 | 552.5 | 16,057 | 3,4% |

Глобальный | 152.7 | 1446.7 | 906.0 | 2505.4 | 74,314 | 3,4% |

Источник : IOP Science 2022

- Рост проектов в области общественного транспорта и городской мобильности: программы расширения и модернизации городской транспортной инфраструктуры стимулируют спрос на полимерный бетон для использования на платформах станций, в кабельных траншеях и дренажных системах. Согласно данным Streets Blog USA за сентябрь 2025 года, Национальная программа повышения эффективности автомобильных дорог ежегодно выделяет 30 миллиардов долларов США на общественный транспорт посредством формульных и капитальных инвестиционных грантов. Кроме того, отчет ВОЗ за 2026 год показывает, что к 2050 году почти 68% населения мира будет жить в городах, что вынуждает правительства инвестировать в долговечную городскую транспортную инфраструктуру. В этих проектах приоритет отдается быстрым срокам строительства и материалам с минимальным воздействием на окружающую среду в условиях плотной городской застройки. Более того, этот устойчивый поток финансирования укрепляет долгосрочный спрос на бетонные материалы, используемые в транспортной инфраструктуре.

Проблемы

- Высокая волатильность и стоимость сырья: Стоимость ключевых смол, получаемых из нефтехимического сырья, крайне нестабильна и зависит от цен на нефть и сбоев в цепочке поставок. Это затрудняет прогнозирование себестоимости производства и конкурентоспособное ценообразование для новых участников рынка полимерного бетона. Крупные игроки снижают эти затраты за счет долгосрочных контрактов с поставщиками и вертикальной интеграции, производя собственные прекурсоры смол. Кроме того, цены на смолы колеблются, что снижает рентабельность производителей.

- Конкуренция со стороны устоявшихся материалов-заменителей: игроки рынка полимерного бетона конкурируют с хорошо зарекомендовавшими себя более дешевыми материалами, такими как портландцемент, бетон, сталь и стекловолокно. Чтобы убедить инженеров и проектировщиков перейти на полимерный бетон, необходимы очевидные преимущества в стоимости жизненного цикла. Ведущие игроки решают эту задачу, предоставляя инженерам обширную бесплатную техническую поддержку и программное обеспечение для анализа стоимости жизненного цикла, доказывая долгосрочную экономию за счет долговечности и снижения затрат на техническое обслуживание.

Размер и прогноз рынка полимерного бетона:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

6,4% |

|

Базовый размер рынка (2025 год) |

655,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

1,21 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка полимерного бетона:

Анализ сегментов производственного процесса

По прогнозам, к концу 2035 года сегмент сборных железобетонных конструкций займет более 60,5% рынка полимерного бетона. Это доминирование обусловлено превосходным контролем качества, более быстрой установкой на месте и точным проектированием, достигаемым в контролируемых заводских условиях. Сборные железобетонные компоненты, такие как дренажные каналы, смотровые колодцы и архитектурные панели, изготавливаются вне строительной площадки, а затем доставляются для быстрой сборки, что сокращает сроки реализации проектов и трудозатраты. Спрос на эффективные и высококачественные инфраструктурные решения поддерживает эту тенденцию. Согласно отчету Maine.gov за июнь 2023 года, код NAICS 327390, относящийся к другим видам производства бетона, включая сборный железобетон, обеспечил общий объем закупок в размере 46,47 млн долларов США, из которых 29,82 млн долларов США (64,2%) были закуплены внутри штата, а 16,65 млн долларов США (35,8%) — импортированы. Это указывает на умеренные местные производственные мощности, но явную возможность замещения импорта за счет расширения производства специализированного и сборного железобетона.

Анализ сегментов класса

Полимерный бетон занимает лидирующие позиции и, вероятно, займет значительную долю на рынке полимерного бетона. В качестве единственного связующего используется полимерная смола, полностью заменяющая традиционный портландцемент, что обеспечивает исключительную химическую стойкость, очень высокую прочность и быстрое твердение. Эти свойства делают его предпочтительным материалом для самых сложных применений в агрессивных промышленных средах и средах очистки сточных вод. Рост рынка напрямую связан с обновлением инфраструктуры. Помимо исследования NLM, опубликованного в июне 2021 года, полимерный бетон повышает механическую прочность на 25%. Кроме того, сокращение циклов технического обслуживания и увеличение срока службы делают полимерный бетон экономически выгодным для владельцев активов, сталкивающихся с ростом затрат на протяжении всего жизненного цикла. С другой стороны, поддерживаемая государством модернизация инфраструктуры способствует долгосрочному внедрению полимерного бетона на развитых рынках инфраструктуры.

Анализ сегментов по типу смолы

Эпоксидные смолы лидируют в сегменте полимербетона как по стоимости, так и по объему производства. Полимербетон на основе эпоксидных смол ценится за превосходные механические свойства, включая отличную адгезию, высокую прочность на сжатие и растяжение, а также выдающуюся устойчивость к широкому спектру химических веществ и растворителей. Это делает его лучшим выбором для критически важной инфраструктуры, промышленных полов и защитных сооружений. Рост обусловлен экологическими нормами. Помимо исследования NLM, данные за декабрь 2022 года показывают, что полимербетонные или композитные составы на основе эпоксидных смол, где эпоксидная смола (серия EP/ER 430) выступает в качестве основного связующего, а характеристики регулируются с помощью ультразвуковой обработки, добавления микрокремнезема и углеродных нанотрубок для повышения механической прочности и эффективности диспергирования.

Серия исследований рецептов эпоксидных смол

Ряд | Тип смолы | Тип добавки/модификации | Количество наполнителя (%) | Количество отвердителя (%) |

EP430 | эпоксидная смола | — | — | 3 |

ER430/US | соникация | — | 3 | |

ER430/US/MS | ультразвуковая обработка + микрокремнезем | 0,5 | 3 | |

EP430/US/NT | ультразвуковая обработка + углеродные нанотрубки | 0.1 | 3 |

Источник: NLM, декабрь 2022 г.

Наш углубленный анализ рынка полимерного бетона включает следующие сегменты:

Сегмент | Подсегменты |

Тип смолы |

|

Сорт |

|

Производственный процесс |

|

Оценка |

|

Приложение |

|

Отрасль конечного использования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок полимерного бетона — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Рынок полимерного бетона в Азиатско-Тихоокеанском регионе доминирует и, как ожидается, к 2035 году займет региональную долю в 42,3% выручки. Это доминирование обусловлено государственным развитием инфраструктуры, быстрой урбанизацией и срочной модернизацией городских коммунальных служб. Масштабные национальные инициативы создают устойчивый спрос на долговечные строительные материалы, не требующие сложного обслуживания. Основной движущей силой является сосредоточенность региона на строительстве новой инфраструктуры для водоочистки, промышленной переработки и транспорта, где коррозионная стойкость полимерного бетона и быстрая установка имеют решающее значение. Тенденция к использованию компонентов из полимерного бетона очевидна для соблюдения жестких сроков реализации проектов. Кроме того, новые строгие экологические нормы, направленные на контроль промышленного загрязнения, также требуют использования передовых систем локализации и очистки, что еще больше укрепляет позиции полимерного бетона в государственных и частных проектах.

Рынок полимерного бетона в Индии развивается благодаря устойчивым инвестициям центрального и региональных правительств в транспорт, городскую инфраструктуру и системы водоснабжения в рамках многолетних программ государственных расходов. Согласно отчету PIB за январь 2025 года, к 2023 году национальная сеть автомагистралей Индии расширилась более чем на 146 000 километров, а ежегодные капитальные затраты превысили триллион, часть которых выделяется на модернизацию и реконструкцию объектов. Кроме того, в июле 2025 года журнал Current World Environment опубликовал исследование по управлению городскими водными ресурсами. Исследование показывает, что в 500 городах, выбранных в рамках миссии AMRUT, было установлено около 145 лакх канализационных соединений и 39 лакх водопроводных соединений. Эти расширения увеличивают спрос на коррозионностойкие строительные материалы, не требующие сложного обслуживания. Это еще больше стимулирует внедрение полимерного бетона, оказывая положительное влияние на рынок.

Масштабное и непрерывное расширение автомобильных, железнодорожных и городских транспортных сетей стимулирует устойчивый спрос на полимербетон на китайском рынке. Эти бетонные материалы отличаются долговечностью и низкими требованиями к техническому обслуживанию. Согласно данным Китайской Народной Республики за октябрь 2024 года, в стране ведется активная реконструкция, расширение и модернизация транспортной инфраструктуры, включающая 5,4 миллиона километров дорог, 160 000 километров железных дорог и более 10 000 километров городских железнодорожных линий. Расширение сельских дорог (4,6 миллиона километров) и высокая урбанизация еще больше увеличивают требования к дренажным системам, кабельным траншеям, платформам и мостам, где важны коррозионная стойкость, высокая прочность и быстрая установка. Государственные программы модернизации и развития городской мобильности создают стабильный спрос на полимербетон и, таким образом, способствуют росту рынка.

Анализ рынка Северной Америки

Спрос на полимербетон на рынке Северной Америки обусловлен обновлением стареющей инфраструктуры и жесткими экологическими нормами. Рост рынка зависит от отрасли, ориентированной на соблюдение нормативных требований, с высоким спросом, обусловленным масштабным обновлением общественной инфраструктуры и строгими экологическими требованиями. Острая потребность в долговечных ремонтных материалах для транспортных и водопроводных систем напрямую стимулирует рынок полимербетона. Дальнейшие инвестиции в коррозионностойкий строительный материал для промышленной и муниципальной канализационной инфраструктуры делают полимербетон востребованным материалом для проектов по сбору и очистке сточных вод. Это создает стабильную, недискреционную среду спроса, где спецификация продукции основывается на общей стоимости жизненного цикла и соблюдении нормативных требований, а не на первоначальной цене, с выраженной тенденцией к использованию сборных компонентов из полимербетона для повышения эффективности как в общественных работах, так и в тяжелой промышленности.

Рынок полимерного бетона в США в значительной степени поддерживается федеральными инвестициями в инфраструктуру, главным образом в транспортную и водную системы, где приоритетными являются долговечность и эксплуатационные характеристики на протяжении всего срока службы. Согласно данным Федерального управления автомобильных дорог США за январь 2022 года, почти 46 000 мостов в США классифицируются как находящиеся в плохом состоянии, что стимулирует спрос на материалы, ориентированные на модернизацию. Кроме того, в отчете Министерства транспорта США за 2025 год указывается, что федеральные средства, выделенные на строительство автомобильных дорог, и средства экстренной помощи в размере 72,3 млрд долларов США в значительной степени используются в проектах программы развития дорожной инфраструктуры, реконструкции мостов, дренажных систем и т. д. Эти категории являются основными областями применения полимерного бетона, где приоритет отдается долговечности, снижению частоты технического обслуживания и ускорению сроков строительства.

Бюджет Федерального управления автомобильных дорог (2025 г.)

Параметр | Запрос | Дополнительные | Общий бюджет |

Автомагистрали, финансируемые за счет федеральных средств (OBLIM) | 62,114,171 | 62,114,171 | |

Освобожденные обязательства | 602,577 | 602,577 | |

Экстренная помощь | 94 300 | 94 300 | |

Программа развития дорожной инфраструктуры | 9 454 400 | 9 454 400 | |

Общий | 62,811,048 | 9 454 400 | 72,265,448 |

Источник: Министерство транспорта США, 2025 год.

Рынок полимерного бетона в Канаде в первую очередь поддерживается постоянными федеральными и провинциальными инвестициями в транспортную, водную и климатоустойчивую инфраструктуру. Согласно данным правительства Канады за январь 2025 года, в рамках программы «Инвестиции в инфраструктуру Канады» на финансирование общественного транспорта, зеленой и коммунальной инфраструктуры выделено 33 миллиарда долларов США, часть которых направляется на реконструкцию дорог, мостов и муниципальных объектов. Кроме того, данные Ассоциации муниципалитетов Манитобы за 2025 год показывают, что 60% объектов общественной инфраструктуры, многие из которых стареют и требуют коррозионностойких и не требующих сложного обслуживания строительных материалов, нуждаются в модернизации. Более того, поддерживаемые федеральным правительством программы создают стабильный спрос на долговечные бетонные решения и способствуют долгосрочному внедрению полимерного бетона, отдавая приоритет эксплуатационным характеристикам на протяжении всего жизненного цикла, а не первоначальным затратам на строительство.

Анализ европейского рынка

Рынок полимерного бетона в Европе быстро расширяется, чему способствуют строгие общеевропейские экологические нормы и значительные инвестиции в укрепление и модернизацию инфраструктуры. Основной спрос обусловлен необходимостью восстановления устаревающих очистных сооружений и транспортных сетей для соответствия директивам, таким как директива ЕС по очистке городских сточных вод, которая в настоящее время подвергается серьезной переработке с целью повышения стандартов. Кроме того, финансирование из Европейского фонда восстановления и повышения устойчивости уделяет приоритетное внимание «зеленому» переходу и цифровой инфраструктуре, создавая прямые возможности для использования долговечных материалов в государственном строительстве. Ключевой тенденцией является активный переход к принципам циркулярной экономики, побуждающий производителей разрабатывать составы с более высоким содержанием переработанных материалов и меньшим углеродным следом для удовлетворения как нормативных требований, так и критериев государственных закупок, ориентированных на устойчивое развитие.

Рынок полимерного бетона в Германии поддерживается устойчивыми федеральными инвестициями в обновление транспортной инфраструктуры, коммунальные услуги и строительство, устойчивое к изменению климата, в рамках федерального плана развития транспортной инфраструктуры и соответствующих программ финансирования. Рост также подкрепляется масштабами и непрерывной модернизацией одной из самых обширных транспортных инфраструктур в мире. Согласно отчету Федерального министерства исследований, технологий и космоса за июль 2023 года, в стране эксплуатируется около 830 000 километров дорог, включая 13 000 километров автомагистралей, а также 38 400 километров железнодорожных сетей, которые требуют регулярной реконструкции для поддержания эксплуатационных характеристик и стандартов безопасности. В рамках этих программ реконструкции приоритет отдается долговечным материалам, не требующим сложного обслуживания, что позволяет снизить затраты на протяжении всего жизненного цикла и уменьшить перебои в движении транспорта на интенсивно используемых участках. Это приводит к внедрению полимерного бетона в дренажные системы, кабельные траншеи и сборные транспортные компоненты, финансируемые из федерального бюджета и бюджетов земель.

Рынок полимерного бетона в Великобритании поддерживается постоянными государственными инвестициями в транспортную инфраструктуру, обновление водопроводных сетей и развитие городов, устойчивых к изменению климата. Согласно отчету Network Rail Center за май 2023 года, правительство инвестировало 44 миллиарда евро в железнодорожную инфраструктуру, включая такие крупные программы, как контрольный период 7 Network Rail, который акцентирует внимание на техническом обслуживании и обновлении существующих активов, а не на расширении сети. Кроме того, в отчете National Highways за июнь 2022 года указывается, что национальные автомагистрали управляют и эксплуатируют более 4500 миль стратегической дорожной сети, большая часть которой требует постоянной реконструкции для решения проблем старения активов и роста трафика. Эти финансируемые государством программы отдают приоритет долговечным материалам, не требующим сложного обслуживания, что укрепляет стабильный спрос на полимерный бетон в транспортных проектах, ориентированных на реконструкцию.

Ключевые игроки рынка полимерного бетона:

- BASF SE (Германия)

- Доу Инк. (США)

- Sika AG (Швейцария)

- Mapei SpA (Италия)

- Fosroc International Ltd. (Великобритания)

- Wacker Chemie AG (Германия)

- Dudick Inc. (США)

- Kwik Bond Polymers LLC (США)

- Forte Composites Inc. (США)

- Группа компаний ACO (Германия)

- Зауэрейзен (США)

- Напольные покрытия Citadel (Великобритания)

- Компания Simplex Chemical Resins Co. (Индия)

- Hexion Inc. (США)

- Ulma - Архитектурные решения (Испания)

- Armorock (США)

- Компания Hankon Co., Ltd. (Южная Корея)

- Компания Toagosei Co., Ltd. (Япония)

- Сивакон (Австралия)

- Строительная химия Cormix (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- BASF SE — ключевой игрок на рынке полимерного бетона, использующий свой обширный химический опыт для разработки инновационных передовых смоляных систем, таких как эпоксидные и винилэфирные. Стратегические инициативы компании сосредоточены на разработке экологически чистых составов с низким содержанием летучих органических соединений и предоставлении комплексных системных решений, сочетающих высокоэффективные связующие вещества с технической поддержкой. Согласно годовому отчету за 2024 год, объем продаж компании в Азиатско-Тихоокеанском регионе составил 15,9 млрд евро.

- Компания Dow Inc. использует свое лидерство в области полимерной химии для стимулирования расширения рынка полимербетона за счет передовых технологий эпоксидных и полиуретановых смол. Ключевые стратегии включают в себя активные исследования и разработки для повышения долговечности и химической стойкости продукции, а также формирование стратегических партнерств с дистрибьюторами строительной химии и производителями сборных железобетонных конструкций. Годовой доход компании в 2024 году составил 1 201 миллиард долларов США.

- Компания Sika AG проводит агрессивную политику роста на рынке полимерного бетона, используя двойную стратегию: инновации и приобретения. Компания разрабатывает специализированные растворы и затирки для быстрого ремонта и защиты от коррозии, ориентированные непосредственно на секторы водоотведения и транспорта.

- Компания Mapei SpA зарекомендовала себя как лидер на рынке полимербетона благодаря глубокой специализации на высокоэффективных ремонтных и напольных системах. Стратегия компании основана на контроле производства от сырья до готовой продукции, вертикальной интеграции, а также обеспечении качества и эффективности цепочки поставок.

- Компания Fosroc International Ltd активно конкурирует на рынке полимерного бетона, сосредоточившись на разработке инженерных решений для узкоспециализированных применений в горнодобывающей, энергетической и тяжелой промышленности. Стратегическая цель компании – предоставление комплексных сертифицированных систем, включая связующие вещества, заполнители и экспертные услуги по монтажу, гарантирующие производительность в экстремальных условиях.

Ниже приведён список ключевых игроков, работающих на мировом рынке полимерного бетона:

На мировом рынке полимерного бетона наблюдается конкурентная борьба между признанными международными игроками и сильными региональными специалистами. Ключевые игроки из США и Европы доминируют благодаря масштабным исследованиям и разработкам, глобальным дистрибьюторским сетям и широкому ассортименту продукции. Стратегические инициативы направлены на расширение производственных мощностей, разработку экологически чистых составов и осуществление стратегических слияний и поглощений для выхода на новые региональные рынки. В апреле 2024 года компания Sika приобрела Kwik Bond Polymers, LLC, для реконструкции бетонной инфраструктуры. Этот бизнес дополняет высокоэффективные системы Sika для реконструкции бетонных конструкций. Компании также активно инвестируют в техническую поддержку и индивидуальные решения для критически важных секторов конечного использования, таких как водоочистка, химическая промышленность и гражданская инфраструктура, чтобы выстраивать долгосрочные партнерские отношения с клиентами и обеспечивать реализацию крупномасштабных проектов.

Обзор корпоративного сектора рынка полимерного бетона:

Последние события

- В октябре 2025 года компания Arclin , ведущий производитель материалов, объявила о завершении приобретения Polymer Solutions Group, производителя собственных и заказных полимерных добавок, дисперсий и разделительных агентов для резиновой, пластмассовой и деревообрабатывающей промышленности.

- В октябре 2024 года компания Vebro Polymers в партнерстве с Thermax Chemical Solutions Private Limited, дочерней компанией Thermax, объявила о создании Thermax Vebro Polymers India Private Limited. Это партнерство позволит обеим компаниям активно выйти на растущий индийский рынок промышленных и коммерческих напольных покрытий.

- В июле 2024 года компания Master Builders Solutions объявила о выпуске MasterGlenium SKY 925 — суперпластификатора на основе уникальной смеси современных полимеров. MasterGlenium SKY 925 специально разработан для товарного бетона.

- Report ID: 3431

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Полимерный бетон Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.