Перспективы рынка трубопроводного транспорта:

Объем рынка трубопроводного транспорта в 2025 году оценивался в 22,92 млрд долларов США и, как ожидается, превысит 40,28 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 5,8% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем отрасли трубопроводного транспорта оценивается в 24,12 млрд долларов США.

Рост рынка трубопроводного транспорта в значительной степени обусловлен растущим потреблением энергии во всем мире в связи с быстрой урбанизацией и индустриализацией. Согласно отчету МЭА, опубликованному в 2024 году, мировой спрос на электроэнергию к концу 2026 года должен вырасти более быстрыми темпами – на 3,4%. В отчете также говорится, что в 2023 году основной причиной роста спроса на электроэнергию со стороны стран с развитой экономикой был Китай, который увеличился на 6,4% благодаря расширению сферы услуг и промышленности. Это еще больше расширяет возможности существующих энергосетей, повышая потребность в транспортировке электроэнергии для увеличения ее производства. Кроме того, это увеличивает потребность в расширении трубопроводной сети, что способствует росту в этой отрасли.

С другой стороны, интенсивное производство и транспортировка энергии вызывают опасения по поводу поддержания их эксплуатационной эффективности в процессе поставок. Это привело к растущему вниманию к интеграции технологических достижений на рынке трубопроводного транспорта для смягчения этих проблем. Многие технологические компании внедряют инновационные методы и решения для повышения производительности и соответствия требованиям. Например, в сентябре 2024 года Baker Hughes запустила CarbonEdge для оптимизации и оптимизации операций и отчетности по проектам CCUS. Это комплексное решение оснащено интегрированной панелью управления, которая предоставляет данные и оповещения в режиме реального времени о потоках CO2 в системе, включая трубопроводный транспорт.

Ключ Трубопроводный транспорт Сводка рыночной аналитики:

Региональные особенности:

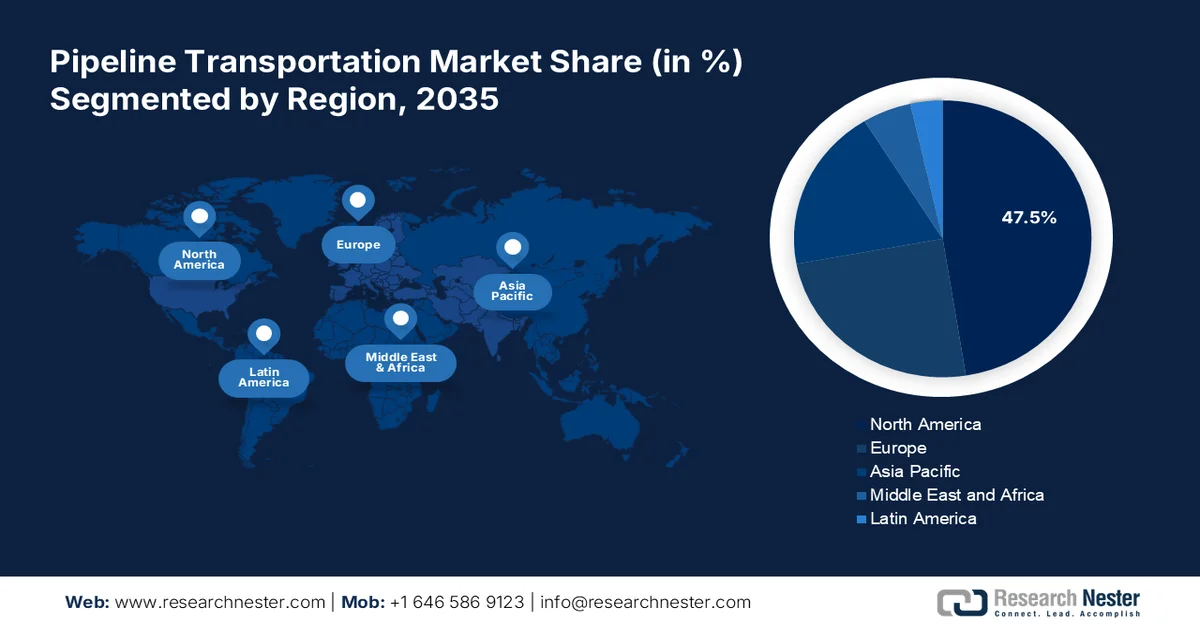

- Северная Америка занимает 47,5% рынка трубопроводного транспорта, что обусловлено усилиями Северной Америки по развитию современной инфраструктуры для промышленного экспорта и импорта, что будет способствовать устойчивому росту в период с 2026 по 2035 год.

- Европейский рынок трубопроводного транспорта ожидает значительный рост к 2035 году, что обусловлено растущей потребностью в энергетической безопасности и транспортировке возобновляемых источников энергии в Европе.

Обзор сегмента:

- Прогнозируется, что доля нефтегазового сегмента к 2035 году составит 45,9%, чему будет способствовать высокий спрос на сырую нефть и природный газ в таких отраслях, как автомобилестроение и обрабатывающая промышленность.

- Ожидается, что сегмент трубопроводного транспорта на рынке трубопроводного транспорта к 2035 году займет значительную долю благодаря своей способности транспортировать большие объемы жидкостей на большие расстояния.

Ключевые тенденции роста:

- Создание каналов поставок зеленой энергии

- Постоянные инвестиции в инфраструктуру

Основные проблемы:

- Растущая обеспокоенность по поводу безопасности

- Экономические и экологические ограничения

- Ключевые игроки:ABB, Emerson Electric Co., ESRI, FMC Technologies, Rockwell Automation, Inc, Schneider Electric, Siemens, Trimble Navigation Limited, IDS GmbH, Baker Hughes, Halliburton, National Oilwell Varco, John Wood Group PLC.

Глобальный Трубопроводный транспорт Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 22,92 млрд долларов США

- Объем рынка в 2026 году: 24,12 млрд долларов США

- Прогнозируемый размер рынка: 40,28 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,8% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 47,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Канада, Китай, Россия, Германия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка трубопроводного транспорта:

Драйверы роста

Создание каналов поставок для «зелёной» энергии: Растущая нагрузка на традиционные энергосистемы вынуждает правительства использовать поддержку рынка трубопроводного транспорта для приобретения ресурсов для «зелёной» генерации электроэнергии. Руководители стран в настоящее время предпринимают инициативу по созданию новой цепочки поставок основных возобновляемых источников энергии через трубопроводы, открывая новые возможности для этой отрасли. Например, в марте 2024 года компания PNGRB объявила о прогрессе в создании сети модернизированных газопроводов протяженностью 24 000 км для транспортировки «зелёного» водорода. Компания смешивает природный газ с водородом для поставок возобновляемых источников энергии на заводы по производству удобрений, нефтеперерабатывающие заводы и предприятия тяжёлой металлургии.

- Продолжающиеся инвестиции в инфраструктуру: Растущее внимание к обеспечению бесперебойных поставок сырья для развития промышленности привело к увеличению инвестиций в рынок трубопроводного транспорта. Страны расширяют распределительные сети промышленных активов, выделяя эти трубопроводы. Например, в мае 2024 года Министерство нефти и минеральных ресурсов Египта объявило о плане запуска нового топливопровода, инвестировав 36 миллионов долларов США. Был разработан план, который соединит район Эль-Аламейна и прилегающие районы с нефтеперерабатывающим заводом MIDOR в свободной экономической зоне Амрея в Александрии для транспортировки нефтепродуктов.

Проблемы

Растущая обеспокоенность по поводу безопасности: преодоление риска использования устаревшей инфраструктуры по-прежнему является проблемой для будущего роста рынка трубопроводного транспорта. Из-за экономических ограничений многие операторы часто отказываются от модернизации существующих трубопроводных систем. Это может ещё больше увеличить вероятность аварий, утечек и взрывов, отпугивая других потребителей от перехода на новые технологии. Распространенность терроризма и вандализма также может нарушить работу и повредить инфраструктуру, сдерживая развитие этого сектора.

- Экономические и экологические ограничения: Высокие первоначальные инвестиции являются одним из основных препятствий на рынке трубопроводного транспорта. Кроме того, колебания цен на нефть и газ могут повлиять на рентабельность, что препятствует участию компаний. Более того, нерентабельность трубопроводных проектов может создать экономический барьер между производителями и поставщиками услуг в этом секторе. Дорогостоящее обслуживание и эксплуатация могут истощить ресурсы инвесторов, вынуждая их отказаться от планов развития.

Размер и прогноз рынка трубопроводного транспорта:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,8% |

|

Размер рынка базового года (2025) |

22,92 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

40,28 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка трубопроводного транспорта:

Применение (нефть и газ, вода, уголь)

По оценкам, к концу 2035 года доля нефтегазового сегмента на рынке трубопроводного транспорта превысит 45,9%. Этот сегмент генерирует большую часть выручки благодаря высокому спросу на сырую нефть и природный газ в различных отраслях, включая автомобилестроение, производство покрытий и обрабатывающую промышленность. Кроме того, многие компании стремятся развивать надежный канал поставок для обслуживания растущей потребительской базы населения. Например, в марте 2021 года PNGRB выдал разрешение на строительство около 33 764 км сети газопроводов по всей Индии для создания национальной газораспределительной сети. В рамках стратегии расширения сети страны уже построено 19 998 км действующих трубопроводов, и в том же году продолжается строительство оставшихся 15 369 км.

Тип (магистральный трубопровод, распределительный трубопровод, сборный трубопровод)

Что касается типа трубопроводного транспорта, то, по прогнозам, к концу 2035 года его доля будет существенной благодаря возможности транспортировки больших объемов жидких сред на большие расстояния. Трубопроводы большого диаметра специально спроектированы для выдерживания высокого давления жидких грузов, проходящих через регионы и страны. Предлагая доступные и эффективные способы транспортировки ценных ресурсов, таких как сырая нефть, нефтепродукты и природный газ, многие нефтедобывающие компании стремятся инвестировать значительные средства в этот сегмент. Например, в октябре 2024 года компания YPF объявила о завершении своего трубопроводного проекта. Он способен доставлять 160 000 баррелей сырой нефти в сутки со сланцевого месторождения Вака-Муэрта на местный нефтеперерабатывающий завод и экспортировать ее в Чили.

Наш углубленный анализ мирового рынка трубопроводного транспорта включает следующие сегменты:

Приложение |

|

Тип |

|

Решение |

|

Услуга |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка трубопроводного транспорта:

Анализ рынка Северной Америки

На рынке трубопроводного транспорта регион Северной Америки готов удерживать более 47,5% выручки к 2035 году. Регион лидирует в мировом росте благодаря своим усилиям по созданию передовой инфраструктуры для экспорта и импорта промышленных товаров первой необходимости. Кроме того, хорошо развитые страны активно участвуют в создании большой потребительской базы для этого сектора, поскольку они лидируют в мировой торговле этими материалами. Согласно отчету ОЭС за 2022 год, США и Канада были одними из крупнейших экспортеров природного газа, достигнув 17,3 млрд и 19 млрд долларов США соответственно. С другой стороны, в другом отчете ОЭС за 2022 год говорится, что США стали вторым по величине импортером сырой нефти в мире, на долю которого пришлось 199 млрд долларов США.

Благодаря своей разветвлённой инфраструктуре США создают широкие возможности для бизнеса как для мировых, так и для отечественных лидеров рынка трубопроводного транспорта. Это вдохновляет компании на создание более совершенных сетей экспорта и импорта, стимулируя спрос в этом секторе. Например, в июле 2024 года компания ADCC Pipeline, совместное предприятие Whistler Pipeline LLC и Cheniere Energy, Inc., начала предоставлять коммерческие услуги по поставкам природного газа. Новый трубопровод способен поставлять 1,7 млрд кубических футов природного газа в сутки на завод по сжижению газа Cheniere Corpus Christi из Агуа-Дульсе-Хедер в Южном Техасе.

Ожидается, что Канада , обладающая разветвлённой сетью и запасами нефти, газа и других сырьевых ресурсов, будет способствовать росту рынка трубопроводного транспорта. В настоящее время страна укрепляет свои трансграничные отношения с крупными потребителями, увеличивая объёмы поставок. Например, в мае 2023 года компания Marubeni заключила партнёрское соглашение с Pembina Pipeline Corporation для совместной разработки цепочки поставок низкоуглеродного водорода и аммиака из Западной Канады в Азию. Проект включает в себя создание производственного предприятия глобального масштаба в промышленном центре Альберты. Подобные проекты ещё больше повышают спрос в этой отрасли.

Статистика европейского рынка

Ожидается, что к концу 2035 года рынок трубопроводного транспорта в Европе займёт значительную долю рынка в связи с растущей потребностью в энергетической безопасности и освоением новых источников энергии. Такие страны, как Россия, создают более эффективные транзитные пункты для удовлетворения растущего спроса в этом секторе. Это дополнительно привлекает компании к участию в повышении эффективности транспортировки возобновляемых источников энергии. Например, в ноябре 2024 года компания Tenaris объявила о своём участии в совместном отраслевом проекте SafeH2Pipe по безопасной транспортировке водорода и водородных смесей по трубопроводам в Европе. Совместно с компаниями-партнёрами Tenaris намерена разработать новые руководящие принципы по выбору и квалификации материалов.

Прогнозируется, что Великобритания предоставит глобальным лидерам рынка трубопроводного транспорта выгодные возможности. В настоящее время страна уделяет особое внимание обеспечению ресурсами для производства зелёной энергии, создавая возможности для развития в этом секторе. Например, в ноябре 2024 года компания Exolum начала проект по транспортировке и хранению зелёного водорода в коммерческих масштабах, используя существующую сеть хранилищ и трубопроводов в Великобритании. Компания стремится создать инновационную модель транспортировки жидкого водорода с использованием LOHC.

Ожидается, что Германия получит значительную прибыль от рынка трубопроводного транспорта благодаря росту инвестиций со стороны национальных лидеров. Многие компании в настоящее время участвуют в реализации цели страны по внедрению экологически чистых источников энергии, создавая надежные сети. Например, в июле 2024 года компания EnBW объявила о планах инвестировать около 1 млрд долларов США в обеспечение будущей водородной экономики страны путем участия в проектах трубопроводов. Инвестиции были направлены на поддержку национальной базовой водородной сети путем модернизации существующих трубопроводов.

Основные игроки рынка трубопроводного транспорта:

- АББ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Компания Emerson Electric.

- ESRI

- FMC Технологии

- Rockwell Automation, Inc.

- Шнайдер Электрик

- Сименс

- Trimble Navigation Limited

- ИДС ГмбХ

- Бейкер Хьюз

- Халлибертон

- National Oilwell Varco

- Джон Вуд Груп ПЛС

Мировой рынок трубопроводного транспорта медленно, но уверенно движется в сторону модернизации сетей поставок для импорта и экспорта экологически чистых энергоносителей, таких как водород. Кроме того, традиционные методы и средства транспортировки также совершенствуются для снижения углеродного следа. Это открывает новые возможности для инвестиций для мировых лидеров. Например, в августе 2024 года компания ArcelorMittal выпустила новую сталь HyMatch для строительства водородных трубопроводов. Усовершенствованные свойства этого металла, полученного в ходе исследований и разработок, позволяют поддерживать инфраструктуру водородного газообразного газа, одновременно снижая выбросы углерода на производственных предприятиях.

К таким ключевым игрокам относятся:

Последние события

- В ноябре 2024 года компания Schneider Electric совместно с Prisma Phototonics представила передовое решение для мониторинга PrismaFlow, предназначенное для более быстрого обнаружения неисправностей трубопроводов. Новая система оснащена технологией гиперсканирования волоконно-оптических датчиков, обеспечивающей точный мониторинг трубопроводных систем в режиме реального времени.

- В марте 2023 года компания ABB India поставила комплексные решения по автоматизации и управлению для мониторинга и управления 130-километровым трансграничным нефтепроводом между Индией и Бангладеш. Компания предоставила ABB Ability SCADAvantage, удаленные терминалы (RTU) и систему обнаружения утечек для обеспечения безопасной, надежной и безопасной эксплуатации.

- Report ID: 6838

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.