Перспективы рынка услуг по контрактному производству и исследованию фармацевтической продукции:

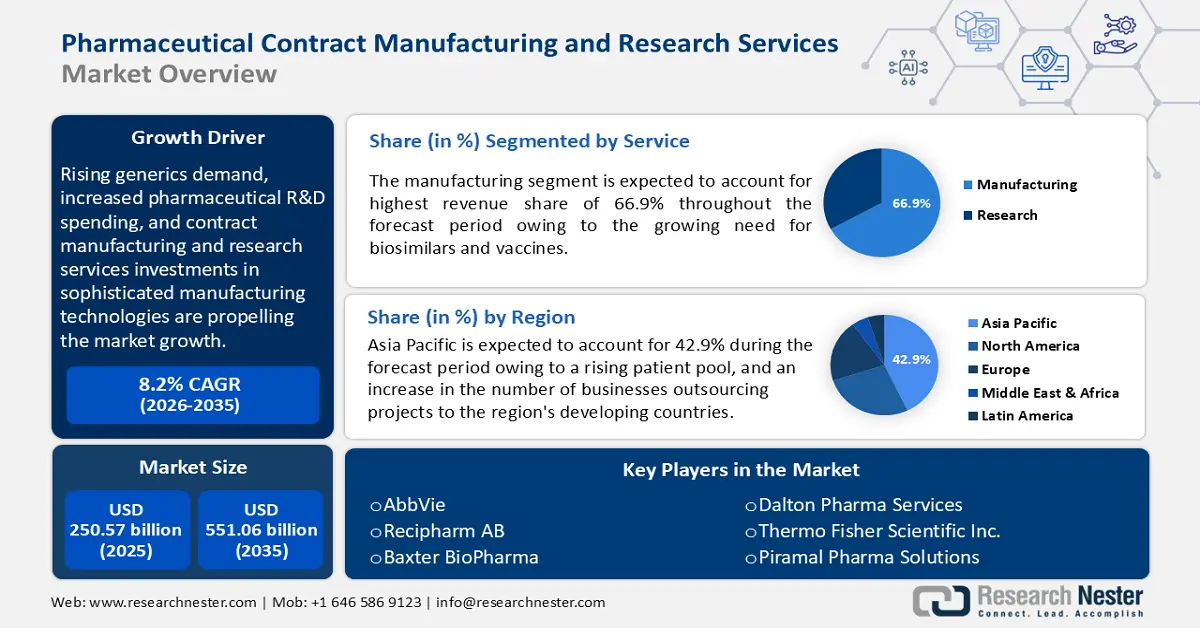

Объем рынка услуг по контрактному производству и исследованиям фармацевтической продукции в 2025 году оценивался в 250,57 млрд долларов США и, как ожидается, превысит 551,06 млрд долларов США к 2035 году, увеличиваясь на 8,2% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка услуг по контрактному производству и исследованиям фармацевтической продукции оценивается в 269,06 млрд долларов США.

Растущий спрос на дженерики, увеличение расходов на фармацевтические НИОКР, а также инвестиции в контрактное производство и исследовательские услуги в области сложных производственных технологий стимулируют развитие рынка. Согласно отчёту Research Nester, в 2023 году более 5500 фармацевтических компаний имели активные портфели исследований и разработок. Ожидается, что растущий спрос на биологические препараты, повышенное внимание к специализированным препаратам, расширение сектора ядерной медицины и достижения в области клеточной и генной терапии будут способствовать росту рынка контрактного производства и исследовательских услуг в фармацевтической отрасли в ближайшие годы.

Директора по маркетингу активных фармацевтических ингредиентов (АФИ) сосредоточены на решении задач в цепочке создания стоимости и обеспечении наилучших практик качества, включая действующую надлежащую производственную практику (CGMP) с использованием корректирующих и превентивных мер (CAPA) Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA). В октябре 2023 года компания Farmabios получила одобрение AIFA на соответствие действующей надлежащей производственной практике (cGMP) для расширения производства высокоактивных АФИ (HPAPI), стероидов, дженериков и услуг CDMO.

Ключ Рынок услуг по контрактному производству и исследованию фармацевтической продукции Сводка рыночной аналитики:

Региональные особенности:

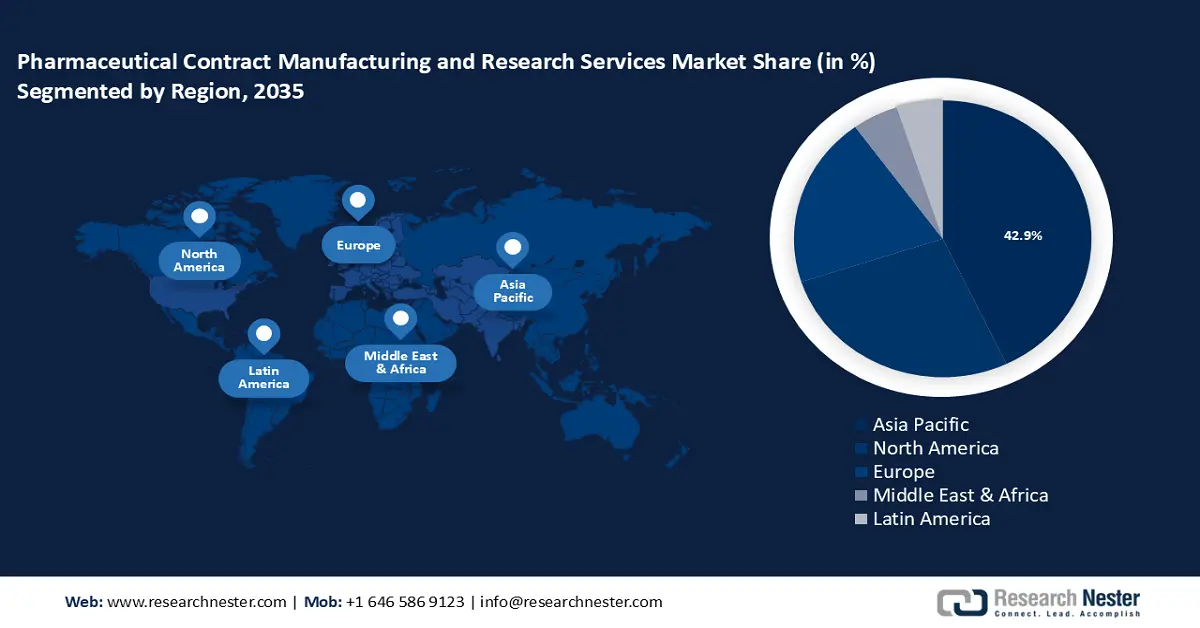

- К 2035 году доля рынка контрактного производства и исследовательских услуг фармацевтической промышленности в Азиатско-Тихоокеанском регионе составит 42,90%, что обусловлено ростом аутсорсинга и ростом производственных мощностей в регионе.

Анализ сегмента:

- Прогнозируется, что доля производственного сегмента на рынке услуг по контрактному производству и исследованию фармацевтической продукции к 2035 году сохранится на уровне 66,90%, что обусловлено тенденциями аутсорсинга в производстве биоаналогов и вакцин.

- Крупный фармацевтический сегмент на рынке услуг по контрактному производству и исследованию фармацевтической продукции к 2035 году сохранит значительную долю благодаря спросу на услуги аутсорсинга на всех этапах и оптимизации затрат.

Основные тенденции роста:

- Увеличение инвестиций в различные методы разработки лекарственных средств и передовые технологии

- Окончание срока действия патентов на различные лекарственные препараты

Основные проблемы:

- Ограниченные контракты, выбранные крупными фармацевтическими компаниями

- Строгие государственные нормативные требования

Ключевые игроки:AbbVie, Recipharm AB, Baxter BioPharma, Dalton Pharma Services, Thermo Fisher Scientific Inc., Piramal Pharma Solutions, Jubilant Pharmova Limited, Samsung Biologics.

Глобальный Рынок услуг по контрактному производству и исследованию фармацевтической продукции Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 250,57 млрд долларов США

- Объём рынка в 2026 году: 269,06 млрд долларов США

- Прогнозируемый объём рынка: 551,06 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 42,9 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка контрактного производства и исследовательских услуг в фармацевтической отрасли:

Драйверы роста:

- Увеличение инвестиций в различные методы разработки лекарственных препаратов и передовые технологии: Фармацевтическая промышленность стремится инвестировать в новые методы для укрепления своего присутствия в разработке и производстве лекарственных препаратов. Гетеробифункциональные деградаторы белков, олигомеры, пептиды и полимеры – вот лишь некоторые из сложных синтетических методов, которые в настоящее время широко используются в качестве новых кандидатов на лекарственные препараты. Более того, традиционные малые молекулы становятся всё более востребованными при разработке лекарственных препаратов. Эти изменения в сложности и типе химических веществ, используемых в фармацевтике, побуждают представителей отрасли искать инвестиции в CDMO и способствовать разработке новых экспериментальных препаратов.

CordenPharma в июле 2024 года сделала рекордные инвестиции в размере около 1,0 млрд долларов США для разработки своей платформы по производству пептидов в США и Европе, чтобы удовлетворить растущий спрос на пептиды GLP-1 и содействовать заключению долгосрочных производственных контрактов в США на общую сумму более 3,3 млрд долларов США, а также иметь другие потенциальные выгоды. Пептидная платформа объединит небольшие и крупные услуги от инъекционных и пероральных пептидных API до лекарственных препаратов. В июле 2024 года Samsung Biologics объявила о новом производственном соглашении на сумму 1,05 млрд долларов США от неназванного американского производителя лекарств, и эта сделка составляет более 39% от общего объема продаж Samsung Biologics в размере 2,7 млрд долларов США. Тем временем, в июне этого года Samsung Biologics пересмотрел свою сделку с Baxter Healthcare, и теперь Baxter профинансирует Samsung Biologics 223,0 млн долларов США на услуги по контрактному производству фармацевтических препаратов.

Поскольку такие расширения линейки продуктов в основном обеспечиваются игроками с высокой капитализацией и небольшими собственными мощностями, CDMO-компании расширили свои инвестиционные возможности для укрепления своего инновационного и коммерческого потенциала. По мере роста притока финансирования контрактные производители готовы к новым проектам, чтобы обеспечить разработчикам доступ к мощностям. Партнерские отношения между CDMO-компаниями и новаторами, в рамках которых обе стороны разделяют риски, связанные с коммерциализацией новых технологий, вероятно, будут способствовать успеху. В июле 2020 года компания Sparta Systems совместно с Quartic.ai запустила TrackWise и TrackWise Digital для обеспечения непрерывности цепочки поставок при производстве лекарственных препаратов и медицинских изделий. - Истечение срока действия патентов на различные лекарственные препараты: Истечение срока действия патентов на многие фармацевтические препараты стимулирует рост рынка услуг контрактного производства и исследований в фармацевтической отрасли. Хотя истечение срока действия патентов привело к значительным потерям доходов и объёмов производства для брендированной фармацевтической отрасли, оно также открывает возможность выхода на рынок множества новых, более дешёвых дженериков. Передача производства дженериками на аутсорсинг контрактным компаниям и исследовательским службам является позитивным признаком роста рынка в прогнозируемый период.

Например, в июне 2020 года компания Catalent Inc., ведущий поставщик передовых технологий доставки, решений для разработки и производства фармацевтических препаратов, биологических препаратов, клеточной и генной терапии, а также товаров для здоровья, объявила о сотрудничестве с Moderna, Inc. Целью этого партнерства является разработка крупномасштабного коммерческого метода производства вакцины-кандидата от COVID-19, основанной на мРНК. - Коммерческий успех биологических препаратов для клинического применения: Появление биологических препаратов помогло снизить опасения по поводу использования традиционных синтетических препаратов. Эти препараты производятся из синтетических соединений, которые не встречаются в организме человека естественным образом, что приводит к негативным побочным эффектам. В результате биофармацевтические компании используют биологический подход для создания биологических препаратов, предназначенных для лечения более 100 заболеваний. К таким биофармацевтическим препаратам относятся моноклональные антитела, вакцины, а также генная и клеточная терапия.

- Бюджетные ограничения малых и средних предприятий: Финансовые ограничения, с которыми сталкиваются малые и развивающиеся компании фармацевтического сектора, представляют собой одну из основных рыночных возможностей в области глобальных исследований в области контрактного производства фармацевтической продукции. Финансовые ограничения часто мешают малым и развивающимся фармацевтическим предприятиям инвестировать в дорогостоящее производственное оборудование и мощности. Благодаря услугам контрактного производства этим предприятиям не приходится вкладывать значительные первоначальные средства для удовлетворения своих потребностей.

Малые и начинающие фармацевтические компании могут получить специализированные производственные мощности, передовое оборудование и квалифицированных рабочих благодаря контрактному производству без значительных капиталовложений. Эти компании могут сосредоточить свои ограниченные финансовые ресурсы на других важных направлениях, таких как маркетинг, соблюдение нормативных требований, исследования и разработки, передав свои производственные потребности производителям.

Проблемы

- Ограниченные контракты, выбранные крупными фармацевтическими компаниями: главным препятствием для развития рынка является существование крупных фармацевтических компаний, обладающих возможностью производить лекарства самостоятельно. Эти компании разрабатывают свои потенциальные лекарственные препараты, проводят собственные исследования и клинические испытания. Несколько компаний, включая Novartis, объявили о планах по увеличению внутренних производственных мощностей и отказу от внешних услуг для удовлетворения спроса на фармацевтические препараты по всему миру. Это делается главным образом для того, чтобы полностью контролировать процесс разработки и сохранять его в тайне.

- Строгое государственное регулирование: Рост рынка услуг по контрактному производству и исследованию фармацевтической продукции сдерживается строгим государственным регулированием и его ограничениями, а также постоянным совершенствованием строгих законов, применяемых правительствами развивающихся стран. Более того, поскольку генная и клеточная терапия в значительной степени индивидуализирована, они могут удовлетворить неудовлетворенные потребности в лечении широкого спектра заболеваний и расстройств. Благодаря их высокому терапевтическому потенциалу многие фармацевтические компании и инвесторы вложили значительные средства в разработку и коммерциализацию этих препаратов.

Размер и прогноз рынка услуг по контрактному производству и исследованию фармацевтической продукции:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,2% |

|

Размер рынка базового года (2025) |

250,57 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

551,06 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка услуг по контрактному производству и исследованию фармацевтической продукции:

Анализ сегмента обслуживания

Ожидается, что к 2035 году доля производственного сегмента на рынке контрактного производства и исследовательских услуг фармацевтической отрасли составит около 66,9%. Одним из ключевых факторов, способствующих расширению этого сегмента, является растущая потребность в биоаналогах и вакцинах. Прибыльный рост объясняется увеличением числа компаний, выбирающих аутсорсинг производства готовых фармацевтических препаратов, материалов для клинических испытаний и активных фармацевтических ингредиентов (АФИ).

Ожидается, что это приведет к росту расходов на фармацевтическую промышленность и, как следствие, к увеличению бюджета на аутсорсинг разработки лекарственных препаратов. Учитывая широкий спектр услуг, предлагаемых фармацевтической промышленности, контрактные производители рассматриваются как временное решение проблем с производственными мощностями. Разработка дозировки и рецептуры, регуляторная поддержка, разработка аналитических тестов, выпуск и тестирование стабильности, а также услуги по оценке безопасности — все это входит в производственный аутсорсинг.

Анализ сегмента конечного пользователя

С точки зрения конечного потребителя, сегмент крупных фармацевтических компаний на рынке услуг контрактного производства и исследований фармацевтической продукции, вероятно, сохранит значительную долю в прогнозируемый период. Высокая доля этой группы конечных пользователей может быть обусловлена такими факторами, как растущий спрос на комплексные услуги со стороны крупных фармацевтических компаний, растущее давление на цены из-за проблем с каналами сбыта и роста цен, а также растущая необходимость оптимизации затрат на исполнение в связи с истечением срока действия патентов на популярные препараты.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Услуга |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка услуг по контрактному производству и исследованию фармацевтической продукции:

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году доля рынка контрактного производства и исследовательских услуг в фармацевтической отрасли Азиатско-Тихоокеанского региона в выручке превысит 42,9%. Рост числа компаний, передающих проекты на аутсорсинг развивающимся странам региона, стимулирует этот рынок. Благодаря растущим производственным мощностям, такие страны, как Сингапур, Китай и Индия, в последние годы стали значимыми участниками фармацевтического сектора. Ожидается, что фармацевтическая промышленность Азиатско-Тихоокеанского региона вырастет на 4,2% в период с 2022 по 2027 год, при этом лидирующие позиции по доле рынка займут Китай, Индия и Япония.

Доминирующей страной на рынке Азиатско-Тихоокеанского региона является Китай из-за низких затрат на рабочую силу и производство, что привлекает крупных инвесторов из числа фармацевтических корпораций страны.

Индия занимает лидирующие позиции на рынке услуг по контрактному производству и исследованиям фармацевтической продукции, чему способствуют такие факторы, как расширенные программы социального страхования, благоприятные экономические условия, растущие производственные мощности и наличие большого количества пациентов. Этот регион стал одним из лучших мест для аутсорсинга фармацевтического производства благодаря своей экономической эффективности. Разнообразный контингент пациентов не только способствует проведению клинических испытаний и исследований, но и способствует процветанию фармацевтического бизнеса в стране. Например, в 2020 году в стране было зарегистрировано самое большое количество случаев малярии в Азиатско-Тихоокеанском регионе.

Обзор рынка Северной Америки

Ожидается, что в Северной Америке в прогнозируемый период будет наблюдаться стабильный рост благодаря ряду факторов, включая большое количество клинических исследований, широкую базу производства активных фармацевтических ингредиентов, современные производственные мощности, присутствие ведущих фармацевтических компаний и расширение рынка дженериков. Кроме того, ряд участников рынка реализуют стратегические инициативы, способствующие расширению рынка контрактного производства и исследовательских услуг в фармацевтической отрасли.

Например, в январе 2022 года компания Recro Pharma Inc., организация по контрактной разработке и производству (CDMO), специализирующаяся на решении сложных задач в области разработки и производства лекарственных форм, в основном в области разработки терапевтических препаратов на основе малых молекул, объявила о получении нового контракта от крупного департамента правительства США на разработку лекарственных форм и производство в соответствии с требованиями cGMP.

США сохраняют наибольшую долю рынка в Северной Америке. Это может быть связано с важными региональными игроками, особенно в США, и растущим бременем хронических заболеваний. Например, Американское онкологическое общество оценивает, что в 2022 году в стране произойдет 609 360 смертей от рака и будет выявлено 1,9 миллиона новых случаев заболевания. В связи с ростом заболеваемости раком возрастает потребность в лекарственных препаратах для его лечения. Чтобы удовлетворить этот спрос, фармацевтические компании налаживают сотрудничество с поставщиками услуг контрактного производства и исследований, что способствует расширению рынка.

Участники рынка услуг контрактного производства и исследований в фармацевтической отрасли:

- Catalent, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Берингер Ингельхайм Биофармацевтикалс ГмбХ,

- AbbVie

- Ресифарм АБ

- Бакстер БиоФарма

- Далтон Фарма Сервисез

- Thermo Fisher Scientific Inc.

- Пирамал Фарма Солюшнс

- Jubilant Pharmova Limited

- Samsung Biologics

На рынке контрактного производства и исследовательских услуг в фармацевтической отрасли присутствует множество национальных и международных компаний. Основные конкуренты используют различные тактики роста, включая альянсы, партнёрства, совместные предприятия, запуск новых продуктов, географическую экспансию, слияния и поглощения, чтобы увеличить свою долю рынка. Среди крупнейших компаний на рынке – Boehringer Ingelheim Biopharmaceuticals GmbH, AbbVie, Baxter BioPharma, Dalton Pharma Services и Thermo Fisher Scientific (PPD, Inc.).

Чтобы укрепить свои позиции на рынке, его участники концентрируются на партнёрствах, приобретениях, соглашениях и других тактических приёмах. Например, в январе 2021 года компании Boehringer Ingelheim и Enara Bio подписали плановое соглашение о сотрудничестве и лицензировании, которое позволит использовать платформу последней для исследований и разработки инновационных таргетных методов иммунотерапии рака. Для сравнения, компания Charles River Laboratories International, Inc. объявила в феврале 2021 года о согласии заплатить около 875 миллионов долларов США за покупку Cognate BioServices, Inc., CDMO в области клеточной и генной терапии.

Вот некоторые ведущие игроки на рынке услуг по контрактному производству и исследованию фармацевтической продукции:

Последние события

- В июле 2024 года компания Catalent, Inc. , мировой лидер в области разработки и предоставления усовершенствованных лекарственных средств для пациентов, завершила расширение своего центра поставок лекарственных средств для клинических целей, расположенного в Шорндорфе, Германия. Флагманский центр Catalent в Европе, Шорндорф, предлагает полный спектр услуг по поставкам лекарственных средств для клинических целей, включая дистрибуцию, упаковку и хранение.

- В апреле 2024 года компания Kühne Holding AG приобрела CDMO, Aenova у BC Partners и закрыла сделку в августе 2024 года. Целью данной сделки по слиянию и поглощению является инновация возможностей CDMO компании Aenova и укрепление ее конкурентных преимуществ в производстве традиционных лекарственных форм.

- В феврале 2022 года компания Recipharm AB , ведущая компания по контрактной разработке и производству лекарственных препаратов, объявила о приобретении Arranta Bio. Целью приобретения Arranta Bio является предоставление передовым разработчикам биологических препаратов услуг по контрактной разработке и производству передовых терапевтических препаратов, основанных на научных данных.

- Report ID: 6455

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.