Перспективы рынка пептидных терапевтических препаратов:

Объем рынка пептидных терапевтических препаратов в 2025 году оценивался в 51,61 млрд долларов США и, как ожидается, превысит 138,81 млрд долларов США к 2035 году, увеличиваясь более чем на 10,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли пептидных терапевтических препаратов оценивался в 56,44 млрд долларов США.

Растущая распространенность хронических заболеваний приводит к увеличению спроса в этом секторе. Согласно отчету ВОЗ, опубликованному в сентябре 2023 года, сердечно-сосудистые заболевания ежегодно становятся причиной 17,9 миллионов смертей от неинфекционных заболеваний. В отчете также говорится, что еще больше смертей приходится на рак (9,3 миллиона), респираторные заболевания (4,1 миллиона) и диабет (2 миллиона).

Растущая численность стареющего населения в мире также привела к увеличению заболеваемости хроническими болезнями. Таким образом, индустрия здравоохранения ищет инновационные методы лечения для удовлетворения неудовлетворенных медицинских потребностей в отношении этих состояний. Рынок пептидной терапии предложил наиболее эффективные решения для лечения или профилактики этих опасных для жизни заболеваний. Многие компании сейчас сосредоточены на разработке новых составов для улучшения результатов лечения пациентов. Например, в июне 2023 года компания Evonik выпустила новый пептид cQrex KC, повышающий эффективность производства новых биологических препаратов. Новое вещество увеличивает продуктивность клеточных культур для производства моноклональных антител, вакцин, вирусных векторов и клеточной терапии.

Ключ Пептидная терапия Сводка рыночной аналитики:

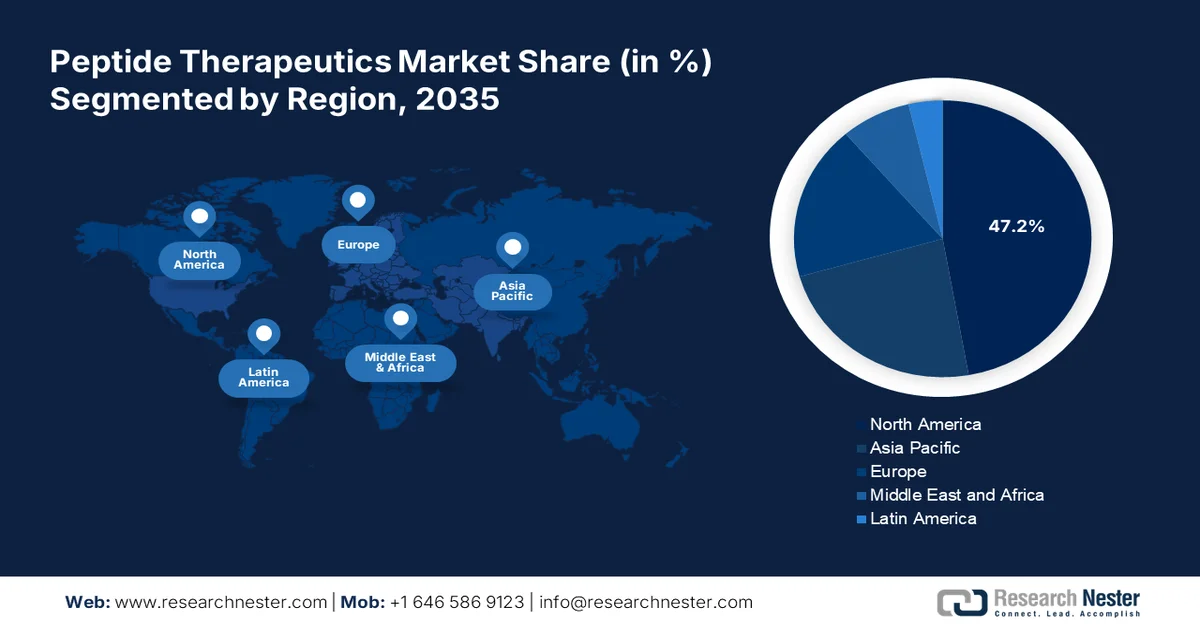

Основные региональные особенности:

- По прогнозам, к 2035 году на регион Северной Америки будет приходиться 47,2% выручки на рынке пептидных терапевтических препаратов, что обусловлено развитой биофармацевтической отраслью и растущим числом хронических заболеваний.

- Ожидается, что в период с 2026 по 2035 год в Азиатско-Тихоокеанском регионе будет наблюдаться устойчивый рост, обусловленный растущими потребностями в здравоохранении и увеличением инвестиций в НИОКР в области разработки таргетных пептидных препаратов.

Анализ сегмента:

- На рынке пептидной терапии прогнозируется, что к 2035 году сегмент лечения метаболических расстройств займет около 39,3% рынка, чему способствует растущая распространенность ожирения, диабета 2 типа и метаболического синдрома, требующих эффективных терапевтических решений.

- Ожидается, что инновационный сегмент обеспечит значительный рост выручки в период с 2026 по 2035 год, чему будут способствовать постоянные инвестиции в НИОКР и достижения в области новых технологий разработки лекарственных препаратов.

Основные тенденции роста:

- В этом секторе проводятся масштабные исследования и разработки.

- Развитие высокоточной и целенаправленной медицинской помощи.

Основные проблемы:

- Вопросы доступности рынка и ценообразования

- Строгие правительственные постановления

Ключевые игроки: Eli Lilly and Company, Pfizer Inc., Amgen Inc., AstraZeneca, Teva Pharmaceutical Industries Ltd., Sanofi, F. Hoffmann-La Roche Ltd, Novartis AG, Novo Nordisk A/S, GlaxoSmithKline plc., Ironwood Pharmaceuticals, Inc., Radius Health, Inc., Ipsen Pharma.

Глобальный Пептидная терапия Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 51,61 млрд долларов США.

- Размер рынка в 2026 году: 56,44 млрд долларов США.

- Прогнозируемый объем рынка: 138,81 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 10,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (47,2% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Великобритания, Швейцария

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия

Last updated on : 25 February, 2026

Рынок пептидных терапевтических препаратов: факторы роста и проблемы

Факторы роста

В этом секторе ведутся масштабные исследования и разработки: благодаря развитию биотехнологий и разработки лекарств, рынок пептидной терапии получил мощный импульс к инновациям. Значительные инвестиции и усилия были направлены на открытие новых пептидных препаратов. Многие биотехнологические и фармацевтические компании совместно стимулируют исследования и разработки в этой отрасли для расширения своего терапевтического портфеля. В июле 2021 года компания Lilly приобрела Protomer Technologies за 1,0 млрд долларов США, чтобы преуспеть в своих будущих исследованиях и разработках пептидных и белковых препаратов. Благодаря этому приобретению компания будет использовать платформу Protomer для пептидной и белковой инженерии, которая может распознавать молекулярные активаторы в организме, для разработки инсулина, чувствительного к глюкозе, для лечения диабета.

Развитие точной и целенаправленной медицины: рынок пептидной терапии вносит значительный вклад в развитие персонализированной медицины. Недавние открытия показали, что пептиды могут служить отличным точным агентом для иммунотерапии рака и биомаркером. Это еще больше усилило потребность в более инновационных пептидных препаратах. Согласно исследованию, проведенному Национальной медицинской библиотекой США в октябре 2021 года, пептиды с улучшенными системами доставки и повышенной биодоступностью могут стать революционным терапевтическим средством для лечения рака. Инновационные системы доставки, такие как липосомальные препараты, наночастицы и технологии перорального введения, могут использовать высокую специфичность к мишени и низкую токсичность для уничтожения раковых клеток.

Проблемы

Проблемы доступности на рынке и ценообразования: более высокая стоимость по сравнению с другими низкомолекулярными компонентами может снизить спрос на пептидные терапевтические препараты в регионах с высокой чувствительностью к затратам. Сложный процесс производства и составления рецептур часто создает препятствия при разработке ценовых стратегий. Производство пептидов высокой чистоты в больших объемах может быть сложной задачей, поскольку такие методы, как твердофазный синтез пептидов (SPPS) или жидкофазный синтез, могут быть дорогостоящими. Это может еще больше повысить продажную цену продукта, ограничивая доступ к нему для пациентов с низким уровнем дохода.

Жесткие государственные правила: Жесткие нормативные рамки могут препятствовать ускоренному одобрению на рынке пептидных терапевтических препаратов. Это может привести к задержкам в процессе производства или распространения. Такие аспекты разработки, как новые методы доставки и сложные составы пептидов, все еще неясны, что может подвергнуть будущие открытия в области лекарственных препаратов тщательному анализу. Кроме того, такие ограничительные правила могут отпугивать компании от инвестиций в НИОКР в этой отрасли.

Размер и прогноз рынка пептидных терапевтических препаратов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

10,4% |

|

Базовый размер рынка (2025 год) |

51,61 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

138,81 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка пептидных терапевтических препаратов:

Анализ сегментов приложений

По прогнозам, к концу 2035 года сегмент препаратов для лечения метаболических расстройств будет занимать около 39,3% рынка пептидной терапии. Растущая распространенность метаболических заболеваний, таких как ожирение, диабет 2 типа и метаболический синдром, привела к увеличению спроса на эффективные методы лечения и лекарства. Согласно отчету ВОЗ, опубликованному в ноябре 2024 года, во всем мире диабетом страдают около 800 миллионов человек. В отчете также говорится, что в 2022 году 59% всех больных диабетом не получали лечения. Такие отчеты указывают на необходимость внедрения более доступных и недорогих методов лечения и терапевтических средств. Это еще больше усиливает спрос в отрасли на будущие инновации и инвестиции.

Анализ сегментов по типу

С точки зрения типа, ожидается, что инновационный сегмент принесет значительную прибыль на рынке пептидной терапии благодаря постоянным инвестициям в НИОКР. Новые композиции, представленные к настоящему времени, доказали свою эффективность в лечении сложных и редких заболеваний благодаря улучшенным возможностям направленного воздействия. Многие компании сейчас предлагают бесперебойные поставки сырья и технологий, стимулируя процесс разработки новых лекарств. Например, в мае 2023 года компания SynCrest запустила услуги CRDMO для фармацевтических компаний и исследовательских учреждений в развивающихся регионах. Эта комплексная услуга призвана обеспечить такие возможности, как методы синтеза, технологии производства и сырье повышенной чистоты для клинических исследований и разработки лекарств.

Наш углубленный анализ рынка пептидных терапевтических препаратов включает следующие сегменты:

Приложение |

|

Тип |

|

Типы производителей |

|

Путь управления |

|

Технология синтеза |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок пептидных терапевтических препаратов — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2035 году североамериканская фармацевтическая промышленность займет наибольшую долю рынка, составляющую 47,2%. Рост региона в значительной степени обусловлен хорошо развитой биофармацевтической отраслью. Растущая заболеваемость широким спектром болезней, включая рак, диабет, сердечно-сосудистые заболевания и неврологические расстройства, способствует развитию этого сектора. Согласно отчету CDC, опубликованному в феврале 2024 года, около 129 миллионов граждан США страдают как минимум от одного серьезного хронического заболевания. В отчете также говорится, что около 90% всех расходов на здравоохранение идет на профилактику или лечение таких хронических заболеваний. Это демонстрирует растущий спрос и перспективы получения прибыли для будущих участников этого региона.

Значительный рост рынка пептидных терапевтических препаратов в США обусловлен усилиями ведущих отечественных фармацевтических компаний. Эти компании объединяют усилия, чтобы расширить свое присутствие в биотехнологиях и открыть новые лекарственные препараты. Например, в июне 2023 года компания Merck & Co. Inc. в сотрудничестве с IRBM разработала новые пептидные кандидаты для клинического применения. В процессе разработки команда будет использовать новые технологии, такие как платформы для отображения мРНК, стратегии увеличения периода полураспада и усилители рецептуры.

Канада расширяет свою сеть на рынке пептидных терапевтических препаратов благодаря активным исследованиям и разработкам. Лидеры фармацевтической отрасли страны берут на себя инициативу по ускорению прогресса в инновациях. Например, в январе 2022 года компания Fusion Pharmaceuticals в сотрудничестве с 48Hour Discovery разработала радиофармацевтические препараты на основе пептидов для лечения различных солидных опухолей. Это стратегическое партнерство в области исследований подтверждает потенциал пептидных лекарственных препаратов в этой области для решения неудовлетворенных медицинских потребностей.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок пептидных терапевтических препаратов в Азиатско-Тихоокеанском регионе расширяется благодаря растущим потребностям здравоохранения в этом регионе. Вызывает беспокойство рост числа случаев рака и диабета, что побуждает фармацевтические и биотехнологические компании к проведению исследований и разработок. Они сосредоточены на разработке эффективных альтернатив для целенаправленного терапевтического воздействия. Многие международные компании расширяют свои портфели пептидных препаратов в этом регионе, чтобы удовлетворить растущий спрос. Страны с развитой инфраструктурой здравоохранения используют инвестиционные возможности для местных компаний. Например, в сентябре 2024 года компания SK pharmteco инвестировала 260 миллионов долларов США в строительство нового завода по производству малых молекул и пептидов в Седжоне, Южная Корея. Такое расширение еще больше расширяет региональный рынок.

Индия ускоряет свой рост на рынке пептидных терапевтических препаратов благодаря хорошо развитой фармацевтической промышленности. Многие отечественные биофармацевтические компании вносят свой вклад в расширение линейки пептидных препаратов страны, чтобы конкурировать с международными лидерами. Например, в сентябре 2024 года компания Biocon заключила партнерское соглашение с Tabuk Pharmaceuticals для коммерциализации своих препаратов GLP-1 для лечения диабета и ожирения в странах Ближнего Востока. Соглашение о лицензировании и поставках поможет Biocon расширить свой портфель, получив права на разработку и производство своих пептидных препаратов в регионе.

Китай, обладающий мощными производственными мощностями, наращивает производство, чтобы расширить охват рынка пептидных терапевтических препаратов. Местные лидеры используют свои производственные мощности по выпуску пептидной продукции для удовлетворения растущего мирового спроса. Например, в январе 2024 года компания WuXi AppTec утроила свои мощности по производству пептидов, объединив заводы в Чанчжоу и Тайсине, чтобы удовлетворить растущий спрос на терапевтические препараты. Расширение включает в себя увеличение объема производства твердофазного пептидного синтеза (SPPS) до 32 000 литров, что позволит использовать цифровую операционную систему для оптимизации производства.

Ключевые игроки рынка пептидных терапевтических препаратов:

- Эли Лилли и компания

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Пфайзер Инк.

- Amgen Inc.

- Takeda Pharmaceutical Company Limited

- АстраЗенека

- Teva Pharmaceutical Industries Ltd.

- Санофи

- F. Hoffmann-La Roche Ltd

- Novartis AG

- Ново Нордиск А/С

- GlaxoSmithKline plc.

- Ironwood Pharmaceuticals, Inc.

- Radius Health, Inc.

- Secarna Pharmaceuticals GmbH & Co. KG

- Ипсен Фарма

- WuXi AppTec

- Бристоль Майерс Сквибб

Ключевые игроки отрасли сосредоточены на внедрении новых и более эффективных лекарственных форм. Они объединяют усилия, используя опыт друг друга в производстве пептидов для создания инновационных терапевтических средств. Например, в ноябре 2022 года компания Exelixis совместно с Cybrexa приобрела CBX-12 для разработки ингибиторов топоизомеразы с меньшей токсичностью и улучшенной эффективностью. Современная динамика рынка пептидных препаратов развивается благодаря интеграции передовых технологий для внедрения инновационных и более эффективных лекарственных форм. Мировые лидеры внедряют новые технологии, такие как искусственный интеллект и машинное обучение, для повышения эффективности и улучшения методов доставки лекарственных средств. К таким ключевым игрокам относятся:

Последние события

- В мае 2024 года компания Secarna в сотрудничестве с Orbit Discovery Ltd. начала разработку и создание терапевтических препаратов на основе антисмысловых олигонуклеотидов (ASO), конъюгированных с пептидами. Согласно соглашению, Orbit расширит свои знания и систему отображения пептидов на основе микрочастиц для идентификации, скрининга и отбора циклических пептидов для использования в паре с ASO компании Secarna.

- В марте 2024 года компания AstraZeneca приобрела Amolyt Pharma, чтобы расширить свой портфель препаратов для лечения нарушений метаболизма, добавив в него экспериментальный терапевтический пептид энебопаратид, находящийся на III фазе клинических испытаний. Это приобретение поможет компании ускорить разработку инновационных препаратов для лечения редких эндокринных заболеваний, включая хронический гипопаратиреоз.

- Report ID: 180

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.