Перспективы рынка синтеза пептидов:

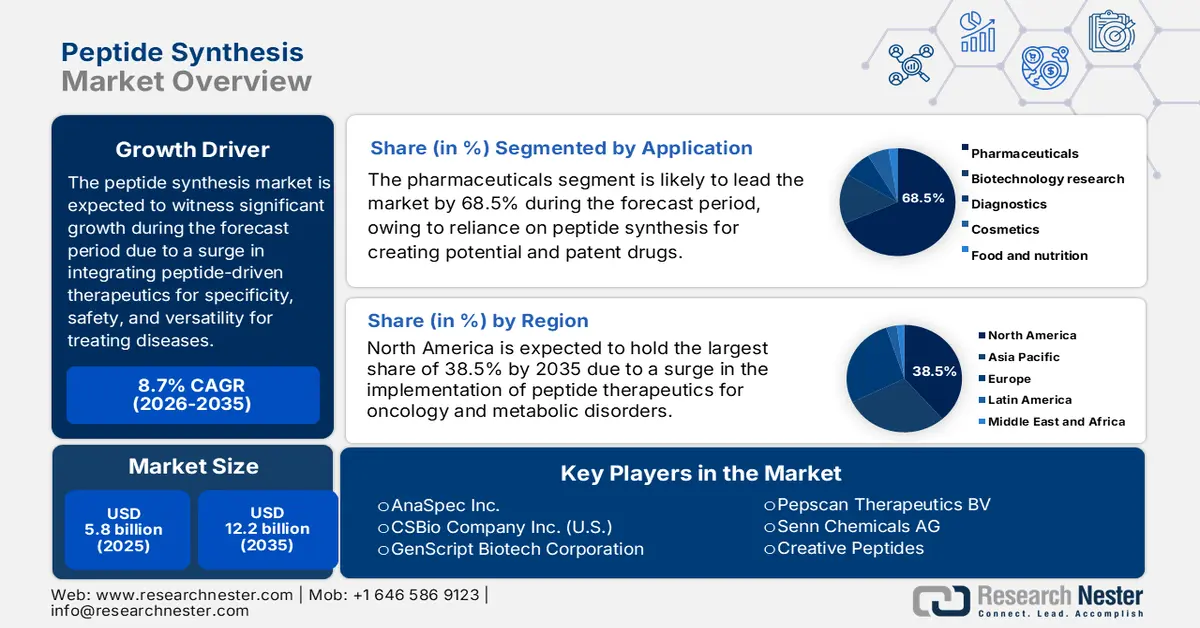

Объем рынка синтеза пептидов в 2025 году превысил 5,8 млрд долларов США и, по оценкам, достигнет 12,2 млрд долларов США к концу 2035 года, увеличиваясь на 8,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли синтеза пептидов оценивается в 6,3 млрд долларов США.

Мировой рынок синтеза пептидов стабильно растёт и поддерживается увеличением использования пептидных терапевтических средств, исследовательских приложений и диагностики. Кроме того, пептиды известны своей универсальностью, безопасностью и специфичностью, особенно в лечении онкологических, сердечно-сосудистых и метаболических заболеваний. Согласно статье, опубликованной NLM в мае 2025 года, терапевтические пептиды с молекулярной массой от 50 до 5000 Да превосходно преодолевают барьер между биологическими препаратами и малыми молекулами благодаря своим многогранным биоинтерфейсам и программируемой архитектуре. Кроме того, по состоянию на 2023 год более 80 пептидных препаратов успешно получили международное одобрение, а более 200 пептидов находятся на стадии клинических испытаний. Эти пептиды ориентированы на лечение рака, метаболических расстройств, аутоиммунных и инфекционных заболеваний, что способствует расширению рынка.

Одобренные FDA и находящиеся на стадии клинических испытаний терапевтические пептиды для лечения различных патологий (2025)

Тип заболевания | Пептиды, одобренные FDA | Пептиды, полученные в ходе клинических испытаний |

Метаболическое расстройство | 37% | 23% |

Рак | 19% | 35% |

Сердечно-сосудистые заболевания | 11% | 6% |

Антибактериальный | 10% | 5% |

Желудочно-кишечные расстройства | 10% | 6% |

Управление болью | 5% | - |

Расстройство центральной нервной системы | 3% | 22% |

Заболевания дыхательной системы | 2% | 3% |

Заболевания почек | 2% | - |

Другие | 1% | - |

Источник : Международный журнал фармацевтики

Кроме того, такие факторы, как высокопроизводительный и автоматизированный синтез, расширение спектра услуг по синтезу пептидов на заказ, интеграция цифровых технологий и инструментов искусственного интеллекта, внедрение принципов «зеленой химии» и устойчивого развития, а также диверсификация в нефармацевтические области, являются другими движущими силами, стимулирующими мировой рынок синтеза пептидов. Что касается автоматизации, компания Syngene International в октябре 2025 года объявила о модернизации производственных площадок для ускорения процесса открытия и разработки лекарственных препаратов, чтобы помочь своим клиентам быстро выводить на рынок пептидного синтеза перспективные терапевтические средства. Это включает в себя создание современной специализированной лаборатории по синтезу пептидов в Бангалоре, включающей циклические пептиды, линейные пептиды и конъюгаты пептидов с лекарственными препаратами, и способной масштабироваться почти до 800 ммоль. Аналогично, в апреле 2025 года компания Sai Life Sciences Limited успешно открыла в Хайдарабаде стандартный исследовательский центр по пептидам для оказания специализированных услуг в области синтеза пептидов биотехнологическим организациям и инновационным фармацевтическим компаниям.

Ключ Синтез пептидов Сводка рыночной аналитики:

Основные региональные особенности:

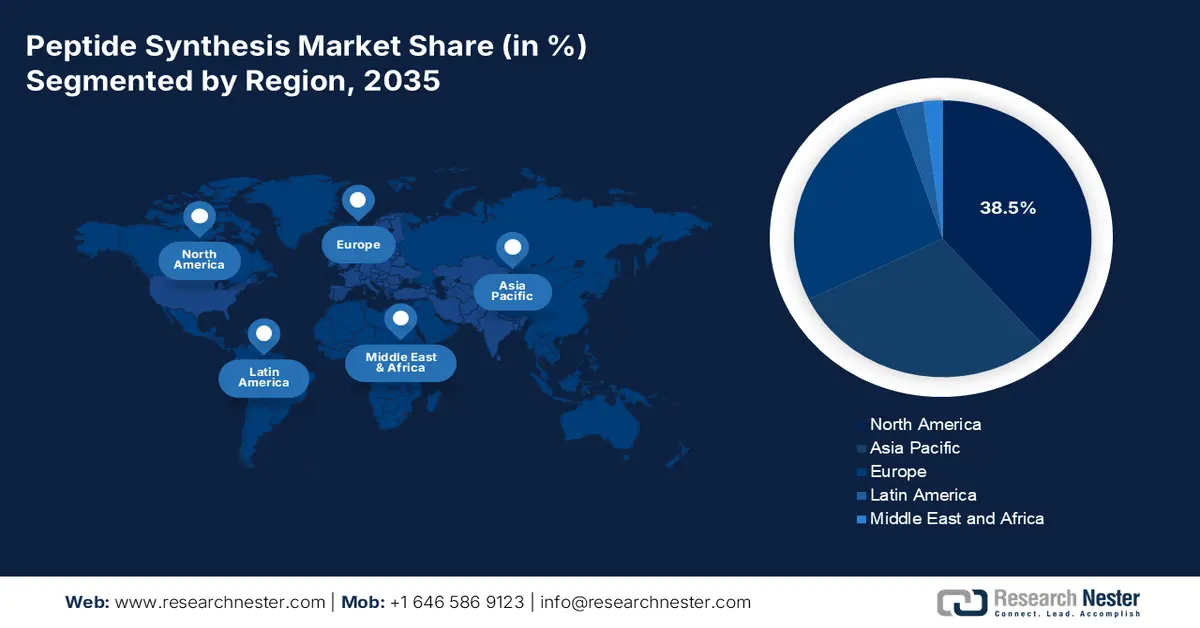

- По прогнозам, к 2035 году Северная Америка займет 38,5% рынка синтеза пептидов, чему способствуют активное внедрение пептидных терапевтических препаратов, расширение мощностей контрактного производства и разработки лекарственных средств (CDMO) и хорошо развитая биофармацевтическая экосистема.

- Европа готова продемонстрировать самый быстрый рост в период 2026–2035 годов, чему способствуют устойчивые инвестиции в автоматизированный твердофазный синтез пептидов, более экологичные химические технологии и передовую производственную инфраструктуру, соответствующую стандартам GMP.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент применения пептидов в фармацевтике (терапевтических препаратах) будет доминировать, занимая 68,5% рынка синтеза пептидов, чему будет способствовать растущая зависимость от пептидных препаратов, обладающих высокой специфичностью и биомиметической терапевтической эффективностью.

- Ожидается, что сегмент твердофазного синтеза пептидов (Fmoc) займет вторую по величине долю рынка в течение прогнозируемого периода благодаря своей эффективности, масштабируемости и пригодности для автоматизированного производства сложных и длинноцепочечных пептидов.

Основные тенденции роста:

- Рост спроса на терапевтические препараты

- Расширение химического производства

Основные проблемы:

- Экологические риски и риски устойчивого развития

- Уязвимости в цепочке поставок

Ключевые игроки: Bachem Holding AG, PolyPeptide Group, CordenPharma International, Lonza Group AG, AmbioPharm Inc., AnaSpec Inc., CSBio Company Inc., GenScript Biotech Corporation, Pepscan Therapeutics BV, Senn Chemicals AG, Creative Peptides, AAPPTec LLC, Kinpep Laboratories, Peptide Institute Inc., Mimotopes Pty Ltd, Peptron Inc., KareBay Biochem Inc., JPT Peptide Technologies GmbH, XLabs Peptide Synthesis, Thermo Fisher Scientific Inc.

Глобальный Синтез пептидов Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,8 млрд долларов США.

- Размер рынка в 2026 году: 6,3 млрд долларов США.

- Прогнозируемый объем рынка: 12,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Германия, Япония, Великобритания, Китай

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Сингапур, Ирландия

Last updated on : 19 December, 2025

Рынок синтеза пептидов: факторы роста и проблемы

Факторы роста

- Рост терапевтического спроса: Пептидные препараты набирают популярность в лечении инфекционных, метаболических и онкологических заболеваний, а многочисленные одобрения EMA и FDA стимулируют развитие рынка синтеза пептидов. Согласно отчету IFPMA за 2023 год, исследователи способны идентифицировать одно стандартное соединение среди 5000–10000 исследованных. Кроме того, было выпущено 53 новых лекарственных препарата, и в настоящее время более 9000 соединений находятся на различных стадиях разработки на международном уровне. Более того, количество разрабатываемых препаратов для лечения определенных заболеваний включает 3148 для лечения рака, 1677 для иммунологии, 1668 для неврологии и 1488 для инфекционных заболеваний. Таким образом, углубленные исследования и разработки активно способствуют росту рынка.

- Расширение химического производства: Производственная отрасль, особенно в Индии и Китае, постепенно наращивает мощности по производству пептидов, что, в свою очередь, способствует развитию рынка синтеза пептидов. Это расширение стало возможным благодаря снижению затрат, а также государственным стимулам для удовлетворения международных потребностей. Например, согласно данным отчета ITA за январь 2024 года, химическая промышленность Индии охватывает более 80 000 коммерческих продуктов, которые в конечном итоге подразделяются на удобрения, полимеры, агрохимикаты, нефтехимические продукты, специальные химикаты и основные химические вещества. Кроме того, химический сектор страны оценивается в 220 миллиардов долларов США и, как ожидается, будет расти на 9-12% ежегодно, достигнув 300 миллиардов долларов США, что делает его благоприятным для расширения рынка синтеза пептидов.

- Достижения в синтезе пептидов: Рынок синтеза пептидов включает в себя различные технологии, и твердофазный синтез пептидов является одной из доминирующих. Эта технология включает в себя достижения в Fmoc-химии, что позволяет повысить выход продукта, а также масштабируемость для производства в соответствии со стандартами GMP по всему миру. Согласно статье, опубликованной в журнале Green Chemistry в 2022 году, пептиды успешно заняли важное место в фармацевтической отрасли, получив в общей сложности 22 одобрения за последние 6 лет. Кроме того, более 120 пептидов уже нашли применение на рынке для лечения различных заболеваний, включая ВИЧ, рак, диабет и другие. Таким образом, с постоянным одобрением различных пептидов, существует огромный потенциал роста для твердофазного синтеза пептидов на рынке синтеза пептидов.

Проблемы

- Экологические риски и риски устойчивого развития: Рынок синтеза пептидов считается ресурсоемким, потребляющим большие объемы органических растворителей и генерирующим значительное количество химических отходов. В частности, твердофазный синтез имеет высокую массоемкость процесса (PMI), что означает, что количество отходов, образующихся на грамм пептида, непропорционально велико. Это создает экологические проблемы и увеличивает затраты на утилизацию, особенно в условиях более строгих экологических норм в Европе и Северной Америке. Такие агентства, как EPA и ECHA, ужесточают правила обращения с опасными отходами, вынуждая компании внедрять более экологичные химические методы и инвестировать в системы рекуперации растворителей. Однако внедрение устойчивых методов часто требует дорогостоящей модернизации оборудования и процессов, что может быть непозволительно дорого для небольших фирм.

- Уязвимости в цепочке поставок: Рынок синтеза пептидов зависит от сложных международных цепочек поставок сырья, реагентов и специализированного оборудования. Такие сбои, как геополитическая напряженность, торговые ограничения или пандемии, могут серьезно повлиять на сроки и стоимость производства. Например, зависимость от определенных производных аминокислот или смол, поставляемых ограниченными поставщиками, создает узкие места и волатильность цен. Задержки в транспортировке и рост логистических издержек еще больше усугубляют уязвимость цепочки поставок, особенно для компаний, зависящих от импорта из Азии или Европы. Небольшие фирмы страдают непропорционально больше, поскольку им не хватает переговорной силы для обеспечения приоритетного доступа к дефицитным материалам. Кроме того, уязвимости в цепочке поставок распространяются и на нехватку квалифицированной рабочей силы, поскольку синтез пептидов требует высококвалифицированных химиков и техников.

Размер и прогноз рынка синтеза пептидов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

8,7% |

|

Базовый размер рынка (2025 год) |

5,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

12,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка синтеза пептидов:

Анализ сегментов приложений

Ожидается, что к концу 2035 года сегмент фармацевтических препаратов (терапевтических средств), являющийся частью рынка применения, займет наибольшую долю в 68,5% на рынке синтеза пептидов. Рост этого сегмента в значительной степени обусловлен его зависимостью от синтеза пептидов для разработки высокоэффективных и специфических лекарственных средств, таких как агонисты GLP-1 для лечения антимикробных заболеваний и диабета, обладающие свойствами, имитирующими естественные функции организма. Согласно статье, опубликованной NLM в ноябре 2023 года, отечественные производители обычно обеспечивают 80% закупаемых в странах фармацевтических препаратов, из которых только 33% составляют их стоимость, а средняя цена импортных лекарств в 8 раз выше, чем цена произведенных лекарств. Кроме того, в сфере финансирования исследований и разработок было потрачено в общей сложности 240 миллиардов долларов США, из которых 89%, то есть 214 миллиардов долларов США, были инвестированы в страны с высоким уровнем дохода, а 11%, то есть 26 миллиардов долларов США, — в страны с низким и средним уровнем дохода, целенаправленно стимулируя рост этого сегмента.

Анализ технологического сегмента

Ожидается, что сегмент твердофазного синтеза пептидов (Fmoc-SPPS) займет вторую по величине долю на рынке синтеза пептидов в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен высокой эффективностью, масштабируемостью и совместимостью с автоматизацией, что делает его предпочтительным методом как для исследовательских, так и для коммерческих целей производства пептидов. Эта конкретная технология включает последовательное добавление аминокислот к растущей пептидной цепи, закрепленной на смоле, при этом Fmoc-группа служит временной защитной группой, которую можно удалить в мягких условиях. Это снижает побочные реакции и повышает чистоту по сравнению с Boc-химией. Fmoc-SPPS особенно выгоден для синтеза длинных и сложных пептидов, включая терапевтические АФИ, благодаря своей способности достигать высоких выходов с минимальной деградацией.

Анализ масштаба операционного сегмента

К концу установленного срока коммерческий сегмент, по прогнозам, займет третью по величине долю на рынке синтеза пептидов. Развитие этого сегмента эффективно стимулируется переходом от лабораторных исследований к промышленному производству в соответствии со стандартами GMP. Коммерческий синтез пептидов включает производство килограммовых партий АФИ и реагентов для фармацевтических компаний, биотехнологических фирм и контрактных производителей лекарственных средств (CDMO). Этот сегмент обусловлен растущим спросом на терапевтические препараты на основе пептидов, включая аналоги GLP-1 для лечения диабета и ожирения, пептидные вакцины и онкологические препараты. Коммерческая деятельность требует развитой инфраструктуры, автоматизированных синтезаторов и строгих систем контроля качества для соответствия нормативным стандартам, установленным такими агентствами, как FDA и EMA. Инвестиции в крупномасштабные установки твердофазного синтеза пептидов (SPPS), системы регенерации растворителей и технологии непрерывного производства повысили эффективность и снизили затраты.

Наш углубленный анализ рынка синтеза пептидов включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Технологии |

|

Масштаб операций |

|

Конечный пользователь |

|

Тип продукта |

|

Тип пептида |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок синтеза пептидов — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю на рынке синтеза пептидов – 38,5%. Рост рынка в регионе в первую очередь обусловлен увеличением применения пептидных терапевтических средств при метаболических заболеваниях и онкологических заболеваниях, развитой производственной мощностью CDMO (контрактных и производственных контрактов) и наличием зрелых биофармацевтических экосистем. Согласно статье, опубликованной Агентством по охране окружающей среды США в сентябре 2025 года, более 1,5 миллиона тонн опасных отходов были переработаны путем вторичной переработки растворителей, металлов и других веществ, что положительно сказывается на росте рынка. Кроме того, общий объем твердых бытовых отходов составил 292,4 миллиона тонн, что составляет 4,9 фунта на человека в день. Из этого общего объема, по оценкам, 69 миллионов тонн были успешно переработаны, а 25 миллионов тонн – компостированы, что свидетельствует о сокращении образования опасных химических веществ и способствует росту рынка синтеза пептидов.

Общий объем твердых бытовых отходов, образующихся в Америке (2025 г.)

Тип материала | Поколение |

Бумага и картон | 23,0% |

Еда | 21,5% |

Пластмассы | 12,2% |

Садовая обрезка | 12,1% |

Металлы | 8,7% |

Древесина | 6,1% |

Текстиль | 5,8% |

Стекло | 4,1% |

Резина и кожа | 3,1% |

Другой | 1,5% |

Различные неорганические отходы | 1,3% |

Источник: Агентство по охране окружающей среды (EPA) при правительстве

Рынок синтеза пептидов в США значительно растет благодаря развитию клинических исследований, стремлению к устойчивому развитию, декарбонизации промышленности, передовым технологиям производства, химической безопасности, а также инвестициям и ответственному управлению. Согласно статье, опубликованной CATF в октябре 2025 года, промышленный сектор страны обеспечивает работой более 12 миллионов человек и приносит 852 миллиарда долларов США ежегодной прибыли. Одновременно с этим, он отвечает примерно за 12% вредных загрязняющих веществ в воздухе и 23% выбросов парниковых газов. Для борьбы с этим Министерство энергетики США (DOE) выделило 6,3 миллиарда долларов США на Программу промышленной демонстрации для эффективной поддержки демонстрации новых технологий. Кроме того, 2,5 миллиарда долларов США выделено на демонстрационные проекты по улавливанию углерода, что способствует росту рынка в стране.

Канада также демонстрирует рост на рынке синтеза пептидов благодаря государственному финансированию экологически чистого химического производства, внедрению принципов «зеленой химии» и устойчивого развития, развитию передовых биотехнологических и производственных кластеров, а также трансформации химической промышленности. Согласно отчету ОЭСР за 2022 год, страна поставила перед собой цель сократить выбросы парниковых газов на 40-45% к концу 2030 года, а также законодательно закрепила обязательство по достижению нулевых выбросов к концу 2050 года. Кроме того, федеральное правительство значительно расширило масштабы реализации «Усиленного климатического плана», включающего 64 новые меры, а также инвестиции в размере 15 миллиардов канадских долларов. Более того, проект Atlantic Loop оценивается примерно в 3 миллиарда канадских долларов и имеет потенциал сокращения выбросов парниковых газов на 2,6 миллиона тонн в год, что оказывает положительное влияние на рост рынка.

Прогнозируемые выбросы парниковых газов в Канаде в 2030 (2022) году.

План траектории | Прогнозируемые выбросы парниковых газов (млн тонн) |

Траектория 2030 года | 815 |

Траектория развития до 2030 года после принятия мер, объявленных в рамках общенациональной рамочной программы по чистому росту и изменению климата. | 588 |

Траектория развития до 2030 года после принятия мер в рамках программы «Здоровая окружающая среда и здоровая экономика». | 503 |

Траектория развития до 2030 года после принятия мер в рамках бюджета 2021 года и дополнительных действий, включая продолжение сближения с США. | 468 |

Источник: ОЭСР

Анализ европейского рынка

Ожидается, что Европа станет самым быстрорастущим регионом на рынке синтеза пептидов в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено постоянными инвестициями в исследования и разработки в области автоматизированного твердофазного синтеза пептидов, а также внедрением более экологичных химических процессов, инновационными технологиями производства, соответствующими стандартам GMP, и развитыми биофармацевтическими кластерами. Согласно статье, опубликованной NLM в июне 2023 года, химическая промышленность в регионе в значительной степени зависит от ископаемого топлива, что в конечном итоге делает ее источником 5,6 Гт углекислого газа в год, по сравнению с примерно 10% международных антропогенных выбросов парниковых газов. Кроме того, процесс Хабера-Боша, который считается энергоемким процессом, легко работает в сложных условиях, при давлении от 150 до 250 бар и температуре от 350 до 550 градусов Цельсия, что способствует укреплению позиций рынка синтеза пептидов.

Германия на рынке синтеза пептидов набирает обороты благодаря постоянным инвестициям в GMP и автоматизацию, развитию технологического процесса и наличию интегрированной химической и фармацевтической базы. Согласно статье, опубликованной ITA в августе 2025 года, на долю передового производства в стране приходится 991 050 млн долларов США в общем объеме экспорта, за которым следуют 721 621 млн долларов США в общем объеме импорта, 36 753 млн долларов США в импорте из США, 269 429 млн долларов США в торговом профиците и курс обмена евро к доллару США 1,0. Кроме того, в статье Организации CEFIC за 2024 год указывалось, что химические, наряду с фармацевтическими организациями, отрасли страны включают научно-исследовательскую деятельность и расходы на исследования и разработки, достигшие почти 14 млрд евро по состоянию на 2023 год, что делает их благоприятными для стимулирования спроса и роста рынка.

Франция также развивается на рынке синтеза пептидов благодаря увеличению внедрения более экологичных процессов и автоматизированных синтезаторов, росту мощностей контрактных и производственных предприятий (CDMO) и наличию крупных биофармацевтических кластеров. Как указано в отчете ОЭСР за 2025 год, расходы на здравоохранение в стране по состоянию на 2023 год составляли 11,5% валового внутреннего продукта (ВВП). Кроме того, частное и государственное обязательное медицинское страхование финансировало 84,4% общих расходов на здравоохранение в стране. Доля личных платежей составляла 9,3%, а добровольное медицинское страхование — 6,3% от общих расходов. Помимо этого, общая ожидаемая продолжительность жизни увеличилась на 1,4 года по состоянию на 2024 год, что обуславливает огромный спрос на синтез пептидов в здравоохранении страны.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу указанного периода рынок синтеза пептидов в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен внедрением «зеленых» химических технологий, интенсификацией процессов и увеличением использования твердофазного синтеза пептидов (SPPS). Кроме того, согласно статье, опубликованной ЮНИСЕФ в июле 2025 года, к 2024 году 94% младенцев из Южной Азии получили третью дозу вакцины против дифтерии, столбняка и коклюша (DTP), что на 2 процентных пункта больше, чем в 2023 году. В том же году увеличилось число детей, получивших первую дозу DTP, с 93% до 95%. Более того, в Индии число детей, не получивших ни одной дозы вакцины, сократилось на 43%, с 23 000 в 2023 году до 11 000 в 2024 году. Таким образом, повышенное внимание к вакцинации является движущей силой роста рынка в регионе в целом.

Рынок синтеза пептидов в Китае набирает обороты благодаря государственной поддержке передовых производственных процессов и экологически чистых технологий, интегрированным цепочкам поставок химической и фармацевтической продукции, а также эффектам масштаба. Согласно статье, опубликованной Государственным советом в марте 2024 года, Министерство промышленности и информационных технологий совместно с Национальной комиссией по развитию и реформам указали, что к концу 2030 года объем производства на «зеленых» предприятиях составит более 40% от общего объема производства в стране. Кроме того, страна поставила перед собой цель достичь пика выбросов углекислого газа к концу этого же года и углеродной нейтральности к концу 2060 года. Исходя из этой цели, национальная обрабатывающая промышленность, на долю которой приходится 31,7% ВВП страны и 30% международного производства, внесла значительный вклад, составив 45% от общего объема выбросов углекислого газа в стране.

Рынок синтеза пептидов в Индии также растет благодаря существованию поддерживающих государственных программ в области промышленных и химических исследований и разработок, услуг CRO (контрактных исследовательских организаций) и расширению фармацевтического производства. Согласно статье, опубликованной IBEF в мае 2025 года, фармацевтический сектор в стране непрерывно растет на 7,8% в год. Кроме того, этот сектор считается крупнейшим поставщиком дженериков, обеспечивая 20% международных поставок, с оборотом в 417 345 крор рупий при ежегодном росте на 10% за последние 5 лет. Помимо этого, спрос на рынке также стимулируется эффективными государственными программами, в частности, программой Pradhan Mantri Bhartiya Janaushadhi Pariyojana (PMBJP), в рамках которой действуют 15 479 центров Jan Aushadhi Kendras, предоставляющих дженерики по ценам на 80% ниже, чем брендовые препараты, что благоприятно сказывается на благосостоянии рынка.

Ключевые игроки рынка синтеза пептидов:

- Bachem Holding AG (Швейцария)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Группа PolyPeptide (Швеция)

- CordenPharma International (Германия)

- Lonza Group AG (Швейцария)

- AmbioPharm Inc. (США)

- AnaSpec Inc. (США)

- Компания CSBio Inc. (США)

- Корпорация GenScript Biotech (Китай)

- Pepscan Therapeutics BV (Нидерланды)

- Senn Chemicals AG (Швейцария)

- Креативные пептиды (США)

- AAPPTec LLC (США)

- Kinpep Laboratories (Индия)

- Институт пептидов (Япония)

- Mimotopes Pty Ltd (Австралия)

- Пептрон Инк. (Южная Корея)

- KareBay Biochem Inc. (США)

- JPT Peptide Technologies GmbH (Германия)

- Синтез пептидов XLabs (Малайзия)

- Thermo Fisher Scientific Inc. (США)

- Компания Bachem Holding AG широко известна как мировой лидер в области синтеза пептидов, предлагая АФИ, соответствующие стандартам GMP, и услуги по индивидуальному синтезу. Обладая более чем 50-летним опытом, компания доминирует на рынке наряду с Thermo Fisher и Merck, используя автоматизацию и масштабирование для обслуживания фармацевтических и биотехнологических компаний по всему миру.

- PolyPeptide Group — одна из крупнейших компаний, специализирующихся на контрактном производстве и разработке фармацевтических ингредиентов на основе пептидов, с производственными мощностями в Европе, США и Индии. В 2025 году компания объявила об удвоении мощностей по твердофазному синтезу пептидов (ТФСП) на своем заводе в Мальмё, укрепив свои позиции в качестве крупного поставщика для мировой фармацевтической отрасли.

- Компания CordenPharma International предлагает комплексные решения в области производства пептидных активных фармацевтических ингредиентов (АФИ) — от ранних стадий разработки до коммерческих поставок. Компания инвестировала более 1 миллиарда евро в расширение производства пептидов, включая новые производственные мощности в Швейцарии и Германии, позиционируя себя как ведущего европейского поставщика инъекционных и пероральных пептидных терапевтических препаратов.

- Компания Lonza Group AG — это диверсифицированный контрактный производитель и разработчик лекарственных препаратов с мощными возможностями в области синтеза пептидов, особенно на своем заводе в Виспе, Швейцария. Компания инвестировала 24 миллиона швейцарских франков в расширение производства пептидов, что соответствует ее более широкому портфелю биопрепаратов и передовых терапевтических средств.

- Компания AmbioPharm Inc. — это компания полного цикла, специализирующаяся на контрактном производстве и разработке пептидных активных фармацевтических ингредиентов по индивидуальному заказу. Ее головной офис расположен в Южной Каролине, а дополнительные производственные мощности — в Шанхае. Компания сотрудничает с фармацевтическими и биотехнологическими фирмами для ускорения разработки пептидов на поздних стадиях, используя масштабируемое производство в соответствии со стандартами GMP и принципы «зеленой химии».

Вот список ключевых игроков, работающих на мировом рынке:

Международный рынок синтеза пептидов чрезвычайно конкурентен и в значительной степени контролируется устоявшимися организациями в США и Европе, с растущим вкладом со стороны Азиатско-Тихоокеанского региона. Такие компании, как Bachem, PolyPeptide и Lonza, используют масштаб производства, соответствие стандартам GMP и автоматизацию для обеспечения лидирующих позиций на рынке. Американские фирмы, такие как AmbioPharm и Thermo Fisher, сосредоточены на расширении услуг по индивидуальному синтезу, в то время как игроки в Азии, включая GenScript, Peptide Institute и Peptron, стимулируют инновации за счет экономически эффективного производства и передовых технологий. Кроме того, в январе 2024 года компания WuXi AppTec успешно объявила о вводе в эксплуатацию двух своих новейших предприятий по производству пептидов: на заводе в Чанчжоу и на новом заводе в Тайсине, Китай. Это расширение увеличило общий объем реакторов для твердофазного синтеза пептидов до 32 000 литров, что в значительной степени удовлетворяет растущую международную потребность в пептидных терапевтических препаратах.

Обзор корпоративного сектора рынка синтеза пептидов:

Последние события

- В апреле 2025 года компания Granules India Limited объявила о значительном приобретении компании Senn Chemicals AG, что стало важной вехой в трансформации Granules в инновационную и научно обоснованную организацию и расширении ее возможностей в быстрорастущей отрасли пептидной терапии.

- В сентябре 2024 года компания Cambrex объявила, что компания Snapdragon Chemistry, работающая под ее управлением, разработала новейшую технологию жидкофазного синтеза пептидов, которая позволяет легко использовать как традиционные реакторы периодического действия для активных фармацевтических ингредиентов (АФИ), так и непрерывный поток.

- Report ID: 4800

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.