Обзор рынка пентаэритрита:

Объем рынка пентаэритрита в 2025 году оценивался в 4,1 млрд долларов США и, согласно прогнозам, достигнет 111,9 млрд долларов США к концу 2035 года, увеличиваясь на 44,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка пентаэритрита оценивался в 5,9 млрд долларов США.

Мировой рынок пентаэритрита демонстрирует стремительный рост благодаря его важной роли в качестве сырья в таких отраслях, как производство красок и покрытий, автомобилестроение, строительство и фармацевтика. Его химические свойства делают его незаменимым для производства алкидных смол, покрытий, отверждаемых излучением, и современных смазочных материалов, которые все чаще используются в производственном и инфраструктурном секторах. В этом контексте данные WITS о торговле показывают, что в 2023 году мировая торговля пентаэритритом характеризовалась высокой концентрацией активности среди ряда основных стран-импортеров, что отражает постоянный промышленный спрос. Было установлено, что США являются крупнейшим импортером пентаэритрита, импортировав приблизительно 24 228 300 кг на сумму 55 632,69 тыс. долларов США, в то время как Италия следовала за ней с импортом на сумму 52 862,25 тыс. долларов США, а Европейский союз импортировал 14 817 500 кг на сумму 25 054,22 тыс. долларов США. Таким образом, эти цифры иллюстрируют географическое распределение спроса в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

Импорт пентаэритрита крупнейшими экономиками, 2023 год.

Страна/регион импорта | Торговая стоимость (тыс. долларов США) | Объем импорта (кг) |

НАС | 55,632.69 | 24 228 300 |

Италия | 52,862.25 | - |

Индия | 32,042.73 | 23 174 000 |

Евросоюз | 25,054.22 | 14 817 500 |

Великобритания | 15 501,92 | 6 393 350 |

Мексика | 14 509,41 | 6 317 540 |

Корея, представитель. | 14,129.13 | - |

Япония | 12 265,32 | - |

Китай | 11,720.44 | 7 160 600 |

Германия | 10 727,18 | 5 670 790 |

Португалия | 10 095,61 | 5 913 600 |

Бразилия | 10 084,71 | 6 754 770 |

Источник: WITS

Кроме того, рынок пентаэритрита продолжает развиваться, спрос растет, что побуждает как национальных, так и международных игроков поддерживать ценообразование, основанное на ценности продукта. FRED сообщила, что индекс цен производителей (PPI) для химикатов и сопутствующих товаров, промышленных химикатов (WPU061), отражает устойчивую динамику цен в сегменте промышленных химикатов. Согласно официально опубликованным данным правительства США, индекс достиг 292,560 в ноябре 2025 года, что указывает на то, что цены на уровне производителей почти в три раза выше, чем по сравнению с базовым уровнем четыре десятилетия назад. С точки зрения стратегии, повышенный уровень индекса сигнализирует о продолжающемся давлении на издержки при перекладывании затрат на химические промежуточные продукты, которые зависят от промышленных химикатов. Поэтому, чтобы справиться с исключительным спросом, Perstorp заявила о глобальном повышении цен на свой портфель дипентаэритрита до 100%, которое вступит в силу 1 января 2026 года или в соответствии с условиями контракта.

Ключ Пентаэритритол Сводка рыночной аналитики:

Основные региональные особенности:

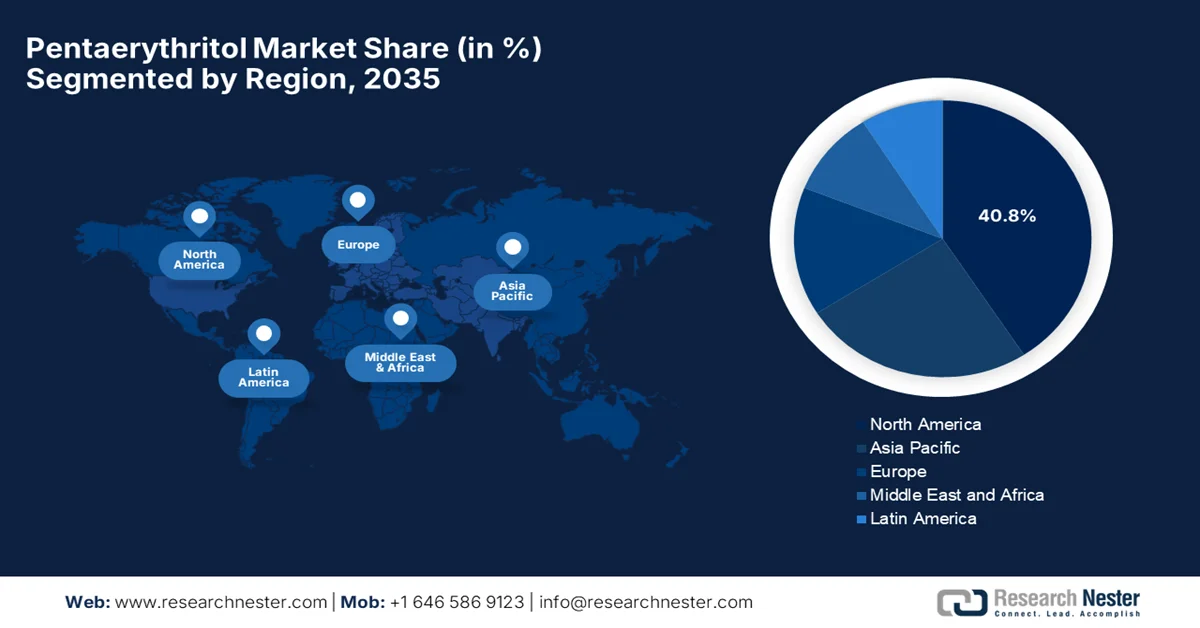

- По прогнозам, Северная Америка будет доминировать на рынке пентаэритрита, занимая около 40,8% рынка к 2035 году, чему будут способствовать высокий спрос со стороны строительной отрасли и производителей смазочных материалов, а также развитие производства химических веществ с низким содержанием летучих органических соединений, соответствующее нормативным требованиям.

- Ожидается, что в прогнозируемый период до 2035 года Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, чему будут способствовать быстрая индустриализация, масштабное развитие инфраструктуры и рост автомобильного производства, приводящий к увеличению потребления износостойких покрытий и синтетических смазочных материалов.

Анализ сегмента:

- По прогнозам, к 2035 году монопентаэритрит займет наибольшую долю выручки на рынке пентаэритрита, составляющую 45,6%, что отражает его широкое распространение в производстве смол, смазочных материалов, пластификаторов и современных рецептур, чему способствует растущий спрос на экологически чистые и высокоэффективные промышленные материалы.

- Ожидается, что сегмент красок и покрытий как область применения продемонстрирует значительный рост к 2035 году, чему будет способствовать широкое использование пентаэритрита в составах на основе алкидных смол в сочетании с растущим внедрением низколетучих органических соединений и экологически чистых решений для покрытий.

Основные тенденции роста:

- Высокий спрос на лакокрасочные материалы и краски.

- Строительство и урбанизация

Основные проблемы:

- Зависимость от цикличности отраслей конечного потребления

- Ограниченная дифференциация продукции по товарным сортам.

Ключевые игроки: Perstorp Holding AB (Швеция), Ercros SA (Испания), Celanese Corporation (США), Evonik Industries AG (Германия), Mitsui Chemicals, Inc. (Япония), U-Jin Chemical Co., Ltd. (Южная Корея), Kanoria Chemicals & Industries Ltd. (Индия), Hubei Yihua Group Co., Ltd. (Китай), Yunnan Yuntianhua Co., Ltd. (Китай), Henan Pengcheng Group (Китай), Liyang Ruiyang Chemical (Китай), Baoding Guoxiu Chemical Industry (Китай), LCY Chemical Corp. (Тайвань), Samyang Corp. (Южная Корея), Copenor (Бразилия), Zarja Chemical (Россия), MKS Marmara Entegre Kimya (Турция), BASF SE (Германия), Exxon Mobil Corporation (США), Hexion Inc. (США)

Глобальный Пентаэритритол Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,1 млрд долларов США.

- Размер рынка в 2026 году: 5,9 млрд долларов США.

- Прогнозируемый объем рынка: 111,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 44,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Саудовская Аравия, Австралия

Last updated on : 6 February, 2026

Рынок пентаэритрита: факторы роста и проблемы

Факторы роста

- Высокий спрос на лакокрасочные материалы: это основной фактор, способствующий расширению рынка пентаэритрита, поскольку он является основным сырьем для алкидных смол, которые крайне важны в лакокрасочных материалах, используемых в различных областях применения. Кроме того, его способность улучшать долговечность, блеск, адгезию и устойчивость к атмосферным воздействиям делает его очень востребованным, особенно в условиях быстрого роста мирового сектора лакокрасочных материалов. В этом контексте Американская ассоциация лакокрасочных материалов заявила, что с 2023 по 2025 год в лакокрасочной промышленности США наблюдался умеренный рост: объем увеличился примерно на 2,6% в 2024 году и на 2,3% в 2025 году, а стоимость выросла до 5,3%, что отражает восстановление после существовавших ранее сбоев в цепочке поставок. Таким образом, наличие стабильного спроса на лакокрасочные материалы поддерживает высокое потребление алкидных смол и, следовательно, пентаэритрита как ключевого сырья.

- Строительство и урбанизация: Быстрое развитие инфраструктуры, особенно в странах с развивающейся экономикой, эффективно стимулирует спрос на строительную химию, такую как герметики, клеи и атмосферостойкие покрытия, в производстве которых в значительной степени используется пентаэритрит. Согласно статье, опубликованной правительством Индии в феврале 2025 года, развитие инфраструктуры страны ускорилось благодаря таким эксклюзивным программам, как PM Gati Shakti, Bharatmala Pariyojana и Smart Cities Mission, что привело к рекордным инвестициям и улучшению транспортной доступности. В статье также отмечалось, что национальные автомагистрали расширялись быстрыми темпами, пропускная способность авиации почти удвоилась, а эффективность портов и судоходства повысилась. Кроме того, программы городского жилищного строительства и санитарии еще больше укрепили траекторию роста Индии, что указывает на огромный потенциал роста рынка пентаэритрита.

- Торговые потоки на международной арене: Огромный спрос в различных секторах привел к значительным торговым потокам, эффективно стимулирующим бизнес на рынке пентаэритрита. По данным World Integrated Trade Solution, в 2023 году международный рынок пентаэритрита возглавлял Китай, лидировавший по экспорту с общей стоимостью 105 999,85 тыс. долларов США и объемом поставок в 68 934 000 кг, за ним следовала Германия с 51 618,67 тыс. долларов США и 22 643 600 кг. С другой стороны, другие страны внесли значительный вклад с 40 551,27 тыс. долларов США и 28 824 000 кг, в то время как Европейский союз экспортировал 36 749,11 тыс. долларов США и 15 164 900 кг. Более того, этот спрос подчеркивает стратегическую важность Азии и Европы в глобальной цепочке поставок, тем самым подпитывая трансграничную торговлю пентаэритритом.

Экспорт пентаэритрита крупнейшими экономиками мира, 2023 год.

Страна / Регион | Экспортная стоимость (1000 долларов США) | Количество (кг) |

Саудовская Аравия | 21 660,12 | 14 605 600 |

НАС | 7,391.34 | 2 595 670 |

Индия | 5,611.11 | 1 937 710 |

Нидерланды | 2921,41 | 1 401 800 |

Бельгия | 1797,70 | 1 019 630 |

Румыния | 703.45 | 430,248 |

Корея, представитель. | 436.37 | 203,912 |

Объединенные Арабские Эмираты | 358.68 | 227,451 |

Бразилия | 263.52 | 150 000 |

Малайзия | 185.62 | 134,316 |

Польша | 163.43 | 40,786 |

Япония | 127.15 | 21,819 |

Перу | 112.60 | 40 000 |

Дания | 83.19 | 25,020 |

Кувейт | 72.75 | 17 000 |

Австрия | 51.11 | 24,596 |

Источник: WITS

Проблемы

- Зависимость от цикличности отраслей конечного использования: спрос на пентаэритрит в основном связан с циклическими отраслями конечного использования, такими как строительство, автомобилестроение, лакокрасочные материалы и смазочные материалы. Поэтому экономические спады, сокращение расходов на инфраструктуру и любой спад в автомобильном производстве могут негативно повлиять на уровень потребления. Например, любое замедление строительной активности напрямую влияет на спрос на алкидные смолы и покрытия, что приводит к накоплению запасов и ценовому давлению. Таким образом, наличие этой циклической зависимости создает неопределенность спроса и волатильность доходов для производителей. Кроме того, производителям необходимо диверсифицировать области применения или географическое присутствие для снижения рисков, что, в свою очередь, требует инвестиций в НИОКР и усилий по развитию рынка пентаэритрита.

- Ограниченная дифференциация продукции в товарных категориях : это еще одно препятствие для расширения рынка пентаэритрита, поскольку стандартный пентаэритрит, скорее всего, рассматривается как товар массового производства с ограниченными возможностями дифференциации исключительно на основе характеристик. Это приводит к конкуренции в основном по цене и эффективности масштабов производства. В таких условиях производителям очень сложно поддерживать рентабельность, если они не достигают лидерства по затратам или обратной интеграции. Специализированные и высокочистые сорта предлагают более высокую рентабельность, но требуют передовых технологий и прочных отношений с клиентами. Следовательно, отсутствие дифференциации повышает уязвимость перед производителями с низкими затратами и усиливает влияние спадов на рынке пентаэритрита.

Размер рынка пентаэритрита и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

44,4% |

|

Базовый размер рынка (2025 год) |

4,1 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

111,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка пентаэритрита:

Анализ сегментов по типам продукции

Ожидается, что монопентаэритрит станет доминирующим типом продукта, занимая наибольшую долю выручки в 45,6% на рынке пентаэритрита, благодаря его широкой универсальности применения, особенно в смолах, смазочных материалах и пластификаторах. Кроме того, его химическая структура обеспечивает превосходную термическую стабильность и реакционную способность, что делает его подходящим для высокоэффективных алкидных смол, а также синтетических смазочных материалов. С другой стороны, растущий спрос на экологически чистые и высокоэффективные покрытия способствует его распространению в большем количестве промышленных секторов. Более того, гибкость этого подтипа в разработке современных клеев, герметиков и производных полиуретана способствует сохранению высокого спроса как на развивающихся, так и на развитых рынках пентаэритрита.

Анализ сегментов приложений

К концу 2035 года ожидается значительный рост сегмента красок и покрытий на рынке пентаэритрита. Рост этого сегмента в основном обусловлен его центральной ролью в производстве алкидных смол, что делает его незаменимым для красок и покрытий, используемых в строительстве и автомобильной промышленности. Кроме того, правительства развитых стран ввели обязательное использование низколетучих органических соединений (ЛОС) и экологически чистых составов, включающих смолы на основе пентаэритрита, что способствует дальнейшему росту сегмента. В феврале 2024 года компания Arkema сообщила о демонстрации своих экологически устойчивых технологий в области красок и покрытий на выставке Paint India, подчеркнув низколетучие органические соединения и биоразлагаемые алкидные смолы, которые повышают эксплуатационные характеристики за счет значительного снижения воздействия на окружающую среду. Завод компании в Нави Мумбаи производит водорастворимые, высокотвердые и УФ/LED/ЭБ покрытия, уделяя особое внимание принципам циркулярной экономики и энергоэффективности. Таким образом, наличие подобных непрерывных инноваций свидетельствует о растущем внедрении экологически чистых смол на основе пентаэритрита в строительстве, а также в промышленных покрытиях.

Анализ сегментов конечного использования

Прогнозируется, что автомобильная промышленность займет значительную долю на рынке пентаэритрита. Ключевым фактором, определяющим это лидерство, является растущий спрос автомобильной промышленности на высокоэффективные смазочные материалы, антипирены и защитные покрытия. Производство автомобилей продолжает расти на международном уровне, и этот сегмент остается наиболее значимым источником дохода. В ноябре 2025 года компания BASF Coatings сообщила о вводе в эксплуатацию завода по производству автомобильных покрытий для OEM-производителей в Германии, специально спроектированного для выпуска востребованных цветных продуктов с неизменно высоким качеством и эффективностью. Кроме того, это предприятие использует передовые технологии автоматизации для повышения экологичности и сокращения выбросов CO₂, экономя около 4000 тонн в год. Таким образом, постоянные инвестиции со стороны глобальных игроков позиционируют этот подтип как золотой стандарт для получения дохода в ближайшие годы.

Наш углубленный анализ рынка пентаэритрита включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок пентаэритрита — региональный анализ

Анализ рынка Северной Америки

В течение прогнозируемого периода рынок пентаэритрита в Северной Америке, как ожидается, станет доминирующим регионом, занимая около 40,8% рынка. Прогресс региона в этой области в основном обусловлен повышенным спросом на строительные материалы и смазочные материалы. Кроме того, сильный акцент региона на устойчивом производстве способствует инновациям в производстве высокочистых производных. В феврале 2024 года Агентство по охране окружающей среды США сообщило о завершении внесения поправок в Правила о сборах TSCA 2018 года с целью усиления проверок химической безопасности и обеспечения лучшей защиты здоровья населения. Кроме того, изменения позволяют EPA возмещать 25% разрешенных затрат на реализацию, повышая эффективность и распределение ресурсов для оценки химических веществ. Общая смета расходов по программе была снижена на 19% до 146,8 млн долларов США, при этом сборы за инициированные EPA оценки рисков были снижены с 5,1 млн долларов США до 4,3 млн долларов США, а сборы за рассмотрение новых заявок на химические вещества — с 45 000 долларов США до 37 000 долларов США. Таким образом, наличие подобных мер способствует внедрению высокоэффективных смол и покрытий с низким содержанием летучих органических соединений, обеспечивая соответствие нормативным требованиям в химической промышленности.

Рынок пентаэритрита в США значительно растёт, в основном благодаря развитой автомобильной и аэрокосмической отраслям, где смолы на основе пентаэритрита играют важнейшую роль в производстве высокоэффективных смазочных материалов, антипиренов и защитных покрытий. Кроме того, федеральные инициативы активно способствуют устойчивому производству и декарбонизации промышленности, что расширяет их применение в химических составах. В январе 2025 года Агентство по охране окружающей среды США заявило о завершении внесения поправок в Национальные стандарты выбросов летучих органических соединений (ЛОС) для аэрозольных покрытий с целью повышения их соответствия государственным нормам, таким как Калифорнийский совет по контролю за продуктами и лекарствами (CARB). Кроме того, поправки охватывают около 46 регулируемых источников, включая крупных производителей и дистрибьюторов. Цель поправок — сократить образование озона за счёт поощрения использования менее реактивных ингредиентов ЛОС, тем самым поддерживая переход отрасли к экологически чистым покрытиям с низким содержанием ЛОС.

Строительный и инфраструктурный секторы, особенно в части долговечных покрытий и защитных материалов для экстремальных климатических условий, ответственно создают благоприятную бизнес-экосистему для рынка пентаэритрита в Канаде . Поддерживаемые правительством программы энергоэффективности эффективно стимулируют внедрение термостойких смол, поддерживая проекты устойчивого городского развития. Согласно правительственным данным страны за 2023 год, импорт пентаэритрита в Канаду составил 2,29 млн канадских долларов, при этом наблюдается высокая концентрация рынка среди нескольких игроков. Также отмечается, что на долю трех импортеров приходится 52,11% от общей стоимости, а на долю восьми крупнейших импортеров — 80,22% от общего объема импорта. К числу крупных компаний относятся Cloverdale Paint Inc. (Суррей, Британская Колумбия), DKSH Canada Corp. (Торонто, Онтарио) и Polynt Coatings Canada Limited (Порт-Муди, Британская Колумбия), среди прочих. Таким образом, импортная политика в стране делает упор как на внутренние, так и на трансграничные поставки для химического производства в Канаде.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок пентаэритрита в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост, чему способствуют такие факторы, как индустриализация, урбанизация и крупномасштабные инфраструктурные проекты. Продолжающийся строительный бум особенно увеличил потребность в долговечных, атмосферостойких покрытиях, используя совместимость полиолов с алкидными смолами и порошковыми покрытиями. В то же время, расширяющийся автомобильный сектор региона, обусловленный ростом производства автомобилей, поддерживает увеличение потребления синтетических смазочных материалов и промежуточных продуктов на основе полиолов. В этой связи в марте 2025 года компания PPG сообщила об открытии завода по производству автомобильных покрытий на водной основе в Самут Пракане, Таиланд, с годовой мощностью 2000 тонн, который призван удовлетворить растущий спрос на экологически чистые покрытия в Юго-Восточной Азии. Также было отмечено, что предприятие включает в себя автоматизированный центр распыления для повышения качества обслуживания, что увеличивает потенциал роста для отрасли пентаэритрита.

Развитая химическая промышленность и стремительно растущая экспортная инфраструктура способствуют росту китайского рынка пентаэритрита. Государственная политика страны активно поощряет стандартизацию химической продукции и создание производственных мощностей, что стимулирует крупномасштабное промышленное применение, особенно в области покрытий, пластмасс и промышленных смазочных материалов. В сентябре 2025 года правительство страны сообщило о активной поддержке роста нефтехимической промышленности в рамках плана работы по стабилизации роста в нефтехимической отрасли на 2025-2026 годы, который направлен на повышение производства высокотехнологичной химической продукции, технологические инновации и цифровую трансформацию. Кроме того, план способствует модернизации традиционных продуктов, таких как покрытия, смолы и тонкие химические вещества, за счет расширения внутреннего и международного спроса, тем самым повышая производственные мощности по выпуску таких материалов, как пентаэритрит.

Масштабная урбанизация, инфраструктурные проекты и строительство «умных городов» способствуют расширению рынка пентаэритрита в Индии . Кроме того, инициативы правительства по созданию экологически чистых красок и покрытий с низким содержанием летучих органических соединений, в сочетании с быстрым ростом автомобильной и промышленной отраслей, создают повышенный спрос на смолы, клеи и решения для обработки поверхностей. Министерство тяжелой промышленности в июле 2025 года объявило о запуске Плана развития автомобильной промышленности до 2047 года (AMP 2047) в рамках концепции «Викшит Бхарат @2047» с целью повышения инновационности, устойчивости и глобальной конкурентоспособности Индии в автомобильной отрасли. Таким образом, эта инициатива направлена на увеличение доли Индии в мировой автомобильной торговле за счет скоординированных усилий заинтересованных сторон и достижений, инициированных самой отраслью. Постоянная поддержка со стороны правительства в развитии автомобильного сектора будет способствовать росту спроса на пентаэритрит для автомобильных покрытий, высокоэффективных смазочных материалов и специальных смол.

Анализ европейского рынка

Европейский рынок пентаэритрита в первую очередь определяется строгой экологической политикой и требованиями устойчивого развития. Региональная «зеленая сделка» и директивы по энергоэффективности поощряют производителей к использованию биооснованных и низкоуглеродистых продуктов на основе пентаэритрита. В июле 2025 года CBE JU сообщила, что Европейская комиссия запустила Европейский план действий для химической промышленности, направленный на продвижение биохимических веществ с целью декарбонизации и модернизации химического сектора ЕС. Таким образом, инициативы, такие как проекты AFTER-BIOCHEM, SWEETWOODS и PEFerence, демонстрируют промышленное производство биохимических веществ из непищевой биомассы и лесных отходов, предоставляя устойчивые альтернативы покрытиям, пластмассам и смазочным материалам. Следовательно, такие поддерживаемые правительством программы в регионе будут способствовать внедрению низкоуглеродистых, возобновляемых производных пентаэритрита, тем самым поддерживая промышленную устойчивость и соблюдение нормативных требований.

Бурно развивающиеся промышленные сектора и первостепенное внимание к низкоуглеродному производству способствуют внедрению специализированных химических решений, что приносит пользу немецкому рынку пентаэритрита. Секторы высокоточного машиностроения, которые в основном зависят от производных пентаэритрита для повышения прочности и термической стабильности, также стимулируют рынок страны. С другой стороны, сильные государственные стимулы для низкоуглеродных процессов и химической переработки подталкивают к внедрению специализированных химических решений в направлении устойчивых альтернатив. Кроме того, страна в основном ориентирована на принципы циркулярной экономики, что ускорило спрос на биооснованные и энергоэффективные полиольные промежуточные продукты. Совместные инициативы между производителями химической продукции и научно-исследовательскими учреждениями способствуют дальнейшим инновациям путем создания специализированных решений на основе пентаэритрита.

В Великобритании рынок пентаэритрита находится под положительным влиянием стандартов «зеленого» строительства, внедрения возобновляемых источников энергии, использования в материалах, контактирующих с пищевыми продуктами, и защитных покрытий для инфраструктурных проектов. Одновременно растет интерес к экологически чистым, водорастворимым и низколетучим смолам как для коммерческого, так и для жилого сектора, что способствует росту рынка покрытий и клеев. По состоянию на 2025 год данные из утвержденного регламента ЕС (ЕС) № 10/2011, кислоты, жирные (C8–C22), сложные эфиры с пентаэритритом, вещество FCM № 880; номер ссылки ЕЭС 31348, разрешены для использования в материалах, контактирующих с пищевыми продуктами, в Англии, Шотландии и Уэльсе. В нем также указано, что вещество разрешено в качестве добавки или вспомогательного вещества в производстве полимеров, без каких-либо конкретных ограничений миграции, ограничений или коэффициентов летучести. Таким образом, подобная административная поддержка способствует развитию пентаэритритовой промышленности страны, обеспечивая четкое нормативное разрешение на использование в контакте с пищевыми продуктами, что позволяет обеспечить бесперебойное производство, импорт и коммерческую стабильность для последующих отраслей промышленности.

Ключевые игроки рынка пентаэритрита:

- Perstorp Holding AB (Швеция)

- Ercros SA (Испания)

- Корпорация Celanese (США)

- Evonik Industries AG (Германия)

- Mitsui Chemicals, Inc. (Япония)

- U-Jin Chemical Co., Ltd. (Южная Корея)

- Kanoria Chemicals & Industries Ltd. (Индия)

- Hubei Yihua Group Co., Ltd. (Китай)

- Юньнань Юньтянхуа Ко., Лтд. (Китай)

- Группа Хэнань Пэнчэн (Китай)

- Лиян Жуйян Кемикал (Китай)

- Baoding Guoxiu Chemical Industry (Китай)

- LCY Chemical Corp. (Тайвань)

- Samyang Corp. (Южная Корея)

- Копенор (Бразилия)

- «Заря Химикал» (Россия)

- МКС Мармара Энтегре Кимья (Турция)

- BASF SE (Германия)

- Корпорация Exxon Mobil (США)

- Hexion Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Perstorp Holding AB признана лидером рынка в производстве пентаэритрита. Свою репутацию компания заслужила благодаря расширенному ассортименту продукции и мощным научно-исследовательским разработкам, особенно в области высокочистых и специальных сортов пентаэритрита для красок, покрытий и смазочных материалов. Кроме того, Perstorp продолжает расширять производственные мощности в Европе и Азиатско-Тихоокеанском регионе для удовлетворения мирового спроса.

- Компания Mitsui Chemicals, Inc. — еще один крупный игрок с прочным глобальным присутствием. Стратегия компании основана на технологических инновациях и качестве продукции за счет предложения передовых производных пентаэритрита, используемых в автомобильной, строительной и потребительской отраслях.

- Компания Celanese Corporation базируется в Северной Америке и известна своими интегрированными производственными мощностями в химической отрасли и развитой дистрибьюторской сетью. Кроме того, компания специализируется на инновационных производных сложных эфиров и высокоэффективных составах для промышленного применения.

- Компания Ercros SA — еще один крупный производитель пентаэритрита, предлагающий широкий ассортимент продукции и уделяющий особое внимание специализированным и техническим продуктам. Фирма целенаправленно концентрируется на расширении производственных мощностей и выходе на новые сегменты рынка, такие как синтетические смазочные материалы и покрытия, что обеспечивает ей конкурентное преимущество на региональных рынках пентаэритрита.

- Компания Hubei Yihua Group Co., Ltd. является одним из крупнейших производителей в Азиатско-Тихоокеанском регионе, что обусловлено конкурентоспособными производственными затратами и крупными масштабами деятельности. Компания специализируется на производстве технического пентаэритрита для традиционных применений, таких как алкидные смолы, а также расширяет свое присутствие на смежных рынках, предлагая индивидуальные решения.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке пентаэритрита:

На мировом рынке пентаэритрита представлены крупные химические производители, которые доминируют в региональных и специализированных сегментах. Компании из Европы и Северной Америки, такие как Perstorp Holding AB и Celanese Corporation, в основном сосредоточены на инновациях, устойчивом производстве и расширении мощностей. В то же время, пионеры из Азиатско-Тихоокеанского региона, в частности из Китая, Японии, Южной Кореи и Индии, используют преимущества экономически эффективного производства и растущего местного спроса. Географическая экспансия и инвестиции в возобновляемое сырье являются основными стратегиями, которые эти игроки выбирают для укрепления своих рыночных позиций. В октябре 2022 года PETRONAS Chemicals Group Berhad объявила о завершении приобретения Perstorp, сделав ее своей дочерней компанией. Этот шаг укрепляет глобальные позиции Perstorp в области специализированной химии, особенно в Азиатско-Тихоокеанском регионе, где реализуются инициативы, включая Project Air, масштабную программу «зеленых» технологий, направленную на сокращение выбросов углерода.

Обзор корпоративного сектора рынка пентаэритрита:

Последние события

- В октябре 2025 года компания Celanese представила на выставке K?2025 в Дюссельдорфе новые цифровые сервисы и специализированные материалы, в частности, цифровой помощник Chemille на основе искусственного интеллекта, предназначенный для более быстрого и интеллектуального выбора материалов в различных отраслях, включая автомобильную, электронную, медицинскую и производство потребительских товаров.

- В феврале 2024 года компания Perstorp открыла в Саякхе, Индия, завод по производству пентаэритрита, сертифицированный по стандарту ISCC Plus, с годовой мощностью 40 000 тонн пентаэритрита и 26 000 тонн формиата кальция. Предприятие производит как традиционный пентаэритрит, так и возобновляемый Voxtar, и призвано повысить доступность продукции.

- Report ID: 4008

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Пентаэритритол Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.